“我承认都是杠杆惹的祸,同业的负债来得太快太诱惑,才会在刹那之间,只想用它,不断冲规模” (请和我一起用“月亮惹的祸”唱出来吧)

对于银行业来说,这几乎是历史上少有的,负债端成本过高倒逼着资产端重新定价的日子。银行业存款总额没有降,却用破5%的理财收益打响年中揽储战;同业存单利率飙高 ,但净融资额创历史新低;企业开始“弃债投贷”等略显诡异的现象,眼下正交错上演。

有资深银行资产管理和金融市场人士表示,一切根源都在于:跨季节点、MPA考核、一系列去杠杆监管文件显效的因素相叠加,收缩信用扩张的速度。

“资金太紧了,杠杆一下全部卸下,之前买的债根本卖不掉,变不了现。那怎么办?要不就高成本再去融同业负债,要不就高成本从存款端下手。怎么样负债成本都是走高的,利差在收窄。这是一段不太好过的日子。”上述银行人士直言。

但他们也认可这是卸杠杆的必由之路,毕竟目前对资产的监管已经很穿透了,不穿透的是负债,挤泡沫的过程能迫使银行重新审视自己的资产负债表。

一.银行业存款总额没降,却用超5%的理财收益打响年中揽储战

银行的揽储现场,目前已经变成了这样:

农行的一款"金钥匙-如意"90天期浮动收益理财,最高预期年化收益高到了5.7%; 建行的一款一年期“乾元-善盈”,预期年化收益高到了5.6%。大行吆喝得太起劲,股份行也不甘示弱,光大银行的一款138天期新客理财年化收益到了5%;浦发的一款人保客户专属的浮动收益理财,仅35天期预期收益就取到了5.3%!

非银机构机构也在抢资金。其实余额宝的七日年化4.077%并不算高,其他货币基金更不甘示弱,甚至已有货币基金祭出了七日年化5.44%的高位。

为什么?银行很缺存款吗?

数据告诉我们并没有。央行公布的其他存款性公司资产负债表显示,今年前4个月,单位及个人存款增量为41125.95亿;去年同期,单位及个人的存款增量为37021.57亿。也就是说,今年的新增存款比去年的新增存款多了4104.38亿。而从增幅上来看,今年增幅3.10%,去年同期是3.17%,前年同期是2.87%,同样不足以说明银行业总体存款大幅走降。

另外一种说法是银行在二季度末“冲时点”以满足监管对存款的硬性要求。其实这点也不太能站住脚,因为监管绝不是吃素的——银监会早就发布了加强银行存款偏离度管理的要求,明确指出银行月末存款偏离度不得超过3%,这个规定就是为了约束银行月末季末存款“冲时点”的行为,促使银行日常加强存款稳定性管理。

那真正的诱因可能是什么?同样分析资产负债表可得,今年走降的是同业负债。在央行公布的其他存款性公司资产负债表中,同业负债主要包括两项:对其他存款性公司负债以及对其他金融性公司负债。今年前4个月,同业负债减少17498.9亿,去年同期同业负债减少9973.24亿。今年的同业负债比去年多减少了大约1万亿。从增幅上看,今年前4个月同业负债的增速是-5.79%,去年同期的增速为-3.47%,今年的降幅明显高于去年。

目前央行尚未公布5月份该科目情况,银行的二季报也尚未出炉,但是多位银行业人士向记者分析,央行二季度MPA考核、“三三四”专项检查等金融去杠杆等效应叠加,同业负债几乎“只能降不能升”。当同业负债这条渠道被堵得“此路不通”,或者说,即使通但银行间资金成本大幅攀升,那么银行就只能转回到更基础、也更安全的负债渠道零售存款以及零售理财。

这也就是为什么,银行的揽储大战提前打响。

“其实我认为揽储并不是所谓‘钱荒’所致,而是银行在面对利率上行的情况,正常对资产负债进行的调整。期限错配给银行带来了很多利率风险和流动性风险,现在银行通过拉长负债期限、缩短贷款期限、加快重新定价来调整自己的资产负债结构。此前那些比较激进地以高成本来发行存单以撑大同业负债的银行,会受到更多影响,因此也会加码零售端负债获取。”社科院银行研究室主任曾刚向记者表示。

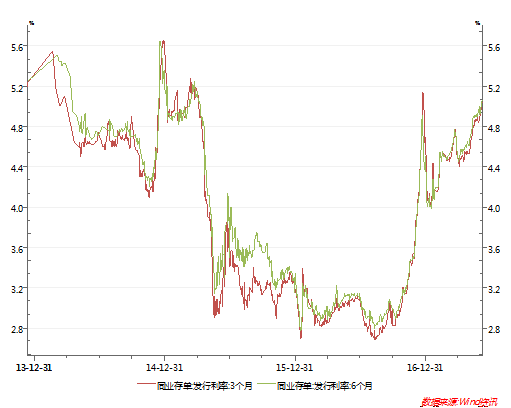

二.同业存单利率飙高,但净融资额创历史新低

用“价市倒挂,有价无市”来形容目前的同存市场,再应景不过。

Wind数据显示,目前全市场3月期同业存单发行利率为5.04%,不到两个月上行了100bp左右;同时,半年期存单也上升了100bp到5.06%。1月期存单同样在不到两个月时间内从4.1%升到了5.09%。

发行价不断攀升的过程中,同存的发行量不升反降。4月同存发行量1.29万亿,环比下降7100亿元;5月同存发行1.23万亿,继续降600亿。尤其是,5月的净融资额为-3303.7亿,创出历史新低。

利率陡然拔高、需求却骤然减少的这两个月,恰好是MPA显效、监管“三三四”专项组分批次进场调查的两个月。也就是说,“去杠杆”的整体基调,已经倒逼着市场推高同业负债定价,调整负债结构。

“大家都不愿意出跨季的钱,因为都要安度六月末。这个时候拆出资金,必然要追加一个风险成本,所以同存的利率飙高。”曾刚说。

“需求只能通过发行量和利率的变化来倒推,目前的情况基本就是需求偏弱了。为什么?一方面是购买同存会导致流动性覆盖率指标的下降,不利于考核;另一方面在于金融监管检查。”华创证券债券分析师吉灵浩说。

三.同业理财价格畸高,供需却开始调头下降

有价无市的情况也出现在了同业理财上。

来自DM金融平台的这三张图直观可见,目前1月期、3月期和6月期非保本理财的指导价已经站上了近三个月以来的最高点。

DM金融平台的监测数据进一步显示,从五月最后一周开始,同业理财价格环比上涨明显,2-3月期理财价格上涨超过50bp,其中千亿规模以上城商行发行的两月期限理财均价更是从4.3%飙至5.3%。1年期保本理财预期收益率已迈过5.0%关口,非保理财报价稳占5.5%-5.6%高位区间。

“二季度考核减少了4%资本充足率的缓冲容忍,银行面临的流动性压力要大于一季度末,负债端成本高企,直接传导至资产端的预期收益。”DM金融平台的分析师告诉记者,同时他还预测,6月同业理财价格仍将继续维持高位,随着跨季特殊时点的临近,1年期理财最高报价有可能破6%。