自2014年上市至今岭南园林先后收购了恒润科技(5.5亿元100%股权)、德马吉(3.75亿元100%股权)、新港永豪(4.5亿元75%股权)、微传播(2.47亿元23.3%股权)等。随着不断的并购,岭南园林也从单一的生态园林业务拓展成了生态园林和文化旅游双支柱公司。

岭南园林公司核心业务分析

第一大业务:生态环境板块

公司在生态环境领域拥有集水生态治理、景观规划设计、生态环境与园林建设、苗木培植与养护、生态环境科学研究为一体的全产业链集成运营能力。

生态环境产业2017年上半年营业收入约为13.2亿元,同比增长41.81%;2017年上半年净利润1.24亿元,同比增长72.27%。2016年生态环境产业营业收入为22.11亿元,同比增长26.38%;2016年净利润1.87亿元,同比增长39.78%。

预计2017年营业收入31.3亿元,同比增长41.5%,净利润2.73亿元,同比增长46%。

2017年上半年,岭南园林在巩固生态景观传统优势的基础上,拟发行股份及支付现金收购新港永豪,以进一步拓展水生态综合治理产业,目前已获的证监会审核通过。岭南园林以约4.5亿元收购新港永豪75%股权。新港永豪在京津冀地区已经布局多年,有望未来受益绿色雄安建设,支撑该业务良好有序发展。

北京市新港永豪水务工程有限公司

新港永豪今年被岭南园林以4.5亿元收购75%的股权。新港永豪2016年营业收入7.01亿元,同比增长50.43%,净利润0.53亿元,同比增长165%。

预计2017年新港永豪营业收入10.52亿元,同比增长50%,净利润1.3亿元,同比增长145%。新港永豪的高增长率有望在未来成为岭南园林新的增长点。

东方园林作为生态环境领域的龙头2016年营业收入85.6亿元,净利润12.9亿元,主要包括市政园林(营业收入29.3亿元),水系治理(22.70亿元),生态修复(17.05亿元),固废处置(12.16亿元),设计与规划(3.2亿元),苗木销售(1.03亿元)。

而岭南园林2015年营收18.88亿元(因为2016年岭南园林将所有的园林设计业务统称为生态环境,可能比不过龙头公司东方园林的业绩)。2015年苗木销售只有290万元,而景观规划设计只有0.54亿元(东方园林的1/6)。园林工程16.61亿元(东方园林的50%左右)。水系治理是东方园林的第二大业务,所以新港永豪未来将会被定义成为岭南园林的第二大高速增长业务。

第二大业务:文化旅游板块

涵盖高科技文化创意产品、文化影视、动漫、全球活动创意及展览创意、主题乐园设计、景区建设、营销策划、投资运营等。2015年收购上海恒润数字科技有限公司,2016年收购德马吉国际展览有限公司,今年收购微传播(北京)网络科技股份有限公司。

2017年上半年度,岭南园林文化旅游产业营业收入约为3.57亿元,同比增长167.85%,净利润较去年同期增长138.83%,约0.75亿元。2016年文化旅游产业营业收入约为3.566亿元,同比增长156%,2016年净利润0.74亿元,同比增长64.44%。

文化旅游业务2017年上半年营业收入相当于2016年全年营业收入。预计2017年营业收入为9.6亿元,同比增长166.5%,净利润1.87亿元,同比增长153%。

上海恒润数字科技有限公司

2015年全资(5.5亿元)收购上海恒润数字科技有限公司,成功切入文化旅游新产业,目前已成长为集生态+文旅的复合型公司。2017年上半年上海恒润营业收入2.51亿元,净利润0.51亿元,2016年营业收入3.09亿元,同比增长77.59%,净利润0.67亿元,同比增长48.89%。

恒润科技2017年度承诺扣非后归母净利润为7,200万元,2017年上半年已实现净利润5,119.50万元,预计2017年上海恒润营业收入5.41亿元,同比增长75%,净利润1.02亿元,同比增长52.5%,上海恒润公司良好的发展势头,将会有力的支持公司的高速发展。

德马吉国际展览有限公司

2016年岭南园林以3.75亿元收购德马吉100%股权。德马吉2017年上半年营业收入1.16亿元,净利润0.24亿元。2016年营业收入1.6亿元,同比增长143.53%,净利润0.26,同比增长138.53%。

德马吉2017年度承诺扣非后归母净利润为3,250万元,2017年上半年已实现净利润2,419.27万元,按预计兑现承诺完全无压力。预计2017年营业收入3.92亿元,同比增长145%,净利润0.63亿元,同比增长141%。

岭南园林完成并购德马吉,推动及加速文化旅游领域文化创意、展览营销等模块布局。同时,借助德马吉丰富的海外资源实现“走出去、带进来”战略,将公司及恒润科技的资源及技术优势与德马吉的创意营销基因有机结合,共同构筑一个多元的营销组合,提升公司的整体价值。

北京微传播

今年岭南园林以现金2.47亿元收购北京微传播23.3%股权,微传播公司2016年度及2017年上半年分别实现营业收入1.06亿元、1.17亿元;分别实现净利润4,762.47万元、2,971.40万元。预计2017年营业收入达到2.39亿元,,同比增长125%,净利润0.93亿元,同比增长98%,能轻松兑现当初的承诺。

收购时微传播公司承诺2017-2019年度实现的净利润分别不低于8000万元、10400万元和12480万元,年复合增速达到24.89%,其中2017年业绩承诺净利润较上年同期大幅增长67.98%。

岭南园林表示,本次收购成功后,岭南园林将借助微传播公司专业的技术团队、优质自媒体资源、精准数据分析能力及丰富投放经验,完善公司“线上+线下”全方位、多层次的品牌推广及品牌营销产业布局;并通过微传播公司的线上宣传能力、营销能力及制造热点的能力,进一步释放线下实体活动的影响力,实现线上线下的娱乐互动,为公司文化旅游从2B向2C延伸,储备良好的品牌推广渠道和营销通道,打造从主题乐园建设及运营到旅游品牌营销的闭环产业链,夯实公司文化旅游领域的产业布局。

岭南园林在文化旅游业务板块收购的公司营业收入以及净利润都有很好的发展,此块业务的毛利率也比较高,将成为岭南园林业务发展的重要支撑。

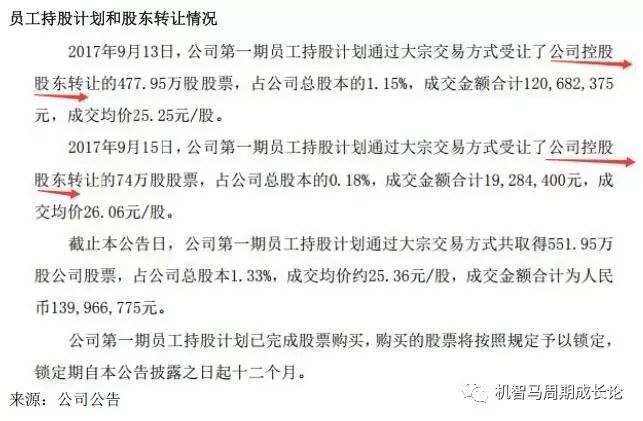

控股股东尹洪卫先生于2017年7月公告以大宗交易的方式减持本公司股份合计不超过

8,280,000股(不超过公司总股本的2%)。而本次公司第一期员工持股计划购买了尹洪卫先生的477.95万股,成交价格25.25元。我们可以说是控股股东拿出自己的股票分给员工来完成员工的持股计划(小马哥认为就是大股东的福利)。所以这一次不是单纯的大股东减持,而是为了配合员工的持股计划。

岭南园林2016年存货12.7亿元,而付给上游厂商的金额却多付了3.05亿元,而东方园林2016年的存货是87.8亿元,而少付给上游厂商26.25亿元,说明东方园林的上游议价能力要远远高于岭南园林,这是市占率第一东方园林的公司体量决定的,而2016年东方园林下游同比多收回4.64亿元,而东方园林同比少收回2.92亿元,说明公司的下游议价都比较健康。再对比2017年上半年,岭南园林的上游议价能力有一点提高,而东方园林依然很强势,对上游议价能力特别强。

在上游端,岭南园林2016财年对外采购总额达18.41亿元,营业额25.67元,占比为71.3%,其中公司前五名供应商合计采购金额为3亿元,前五名供应商合计采购金额占年度采购总额比例16.31%,第一大供应商0.84亿元4.57%的年度采购总额占比,及第二大供应商的4.41%的采购占比可以看出岭南园林较为丰富的上游供应商,当然这是建筑施工行业一个较为普遍的行业特点,对比国内园林设计与承包行业的龙头公司东方园林,2016财年对外采购总额达57.55元,营业额85.63亿元,占比为67.2%,前五名供应商合计采购金额为4.37亿元,前五名供应商合计采购金额占年度采购总额比例为7.61%,其中第一大供应商四川省巴中市中信建筑工程有限公司占比为2.0%,1.15亿元,比率相当低,可见行业特点致有更多的可选供应商被选用,使岭南园林有较高的议价能力。

园林科学生态科学技术是需要持续性的更新发展,在研发方向上,岭南园林成立了园林科学研究院、岭南新科生态科技研究院、南疆生态科学研究院三个研究院。目前园林科学研究院和新科生态科技研究院在大树移植、园林植物选育及引种驯化、水生态治理修复、污染土壤修复、湿地生态修复等多个领域展开研究, 并取得了一定的成果。

通过对2家公司的核心利润和现金流量净额的比较发现,2家公司的现金流都很一般,有时候还是负值,这大概和公司的从事的PPP业务有关。

岭南园林2017年上半年存货多了6.1亿元,在建工程多了0.08亿元,而东方园林存货了5.4亿元,在建工程没变,这说明2017年岭南园林营业收入增速将微高于东方园林。岭南园林2017年上半年对外控制性投资是13.01亿元,撬动了4.1亿元的总资产,0.76亿元的净利润,这些对外投资主要是文化旅游类的公司,所以总资产相对较少;而东方园林2016年对外控制性投资是37.12亿元,撬动了25亿元的总资产,为公司带来了8.44亿元的净利润,应该说对外投资好于岭南园林,但是2017年上半年对外控制性投资带来了仅仅-0.05亿元的净利润,效果很差(这个值得注意,也可能是东方园林将净利润都放到了下半年)。

在资金投入上,岭南园林2016年研发费用为0.95亿元,投入占营业收入比例为3.72%,同比2015年的0.63亿元增长49.96%,研发人员数量也从143人增至2016年的316人,在最新披露的2017半年报上岭南园林研发投入0.58亿元,较上年同期增长50.66%,营业收入16.77亿元,投入占比为3.5%,主要系公司加大了对生态治理技术及文创高科技技术科研开发的投入,这样研发费用增长率在业内算是高水平的研发投入,可对比同业领头东方园林,2016年度研发投入金额为2.45亿元,较上年同期增长12.80%,研发投入占营业收入的比例却下降1.18%,财报披露主要原因是东方园林环保处置业务无对应的研发投入金额,2016年固废处置业务收入较上年增长9.77亿元 ,导致研发投入占营业收入的比例有所下降,而在2017上半年的研发投入上,东方园林花费1.13亿元,比同期的0.66亿元增加了0.47亿元,2017上半年营业收入49.8亿元,投入占营业收入比率为2.3%。截止2017上半年,公司及全资子公司共拥有三个高新技术企业资质,共获得授权专利77项,高新技术产品17项,45项影片著作权,43项软件著作权,33项美术著作权获得授权。

根据目前银行的数据,中国现在已经是全世界最大的PPP单一市场,且两年半的时间内,将形成了一个十万亿级别的PPP市场。在下游端,岭南园林布局“大PPP”业务市场,借力“大生态+泛游乐”综合业务模式,全面提升“大PPP”订单承揽能力,确保公司经营业绩的快速增长;通过设立PPP 产业资金,扩宽融资渠道,提高融资能力,在助力PPP 项目尽快落地的同时也增强了公司对将来大金额PPP 项目的承揽能力,在手PPP 订单包括框架协议近三百亿元,公司在PPP 上的强劲实力将带来冲劲十足的后续业绩。

岭南园林2017年上半年存货多了6.1亿元,在建工程多了0.08亿元,而东方园林存货了5.4亿元,在建工程没变,这说明2017年岭南园林营业收入增速将微高于东方园林。岭南园林2017年上半年对外控制性投资是13.01亿元,撬动了4.1亿元的总资产,0.76亿元的净利润,这些对外投资主要是文化旅游类的公司,所以总资产相对较少;而东方园林2016年对外控制性投资是37.12亿元,撬动了25亿元的总资产,为公司带来了8.44亿元的净利润,应该说对外投资好于岭南园林,但是2017年上半年对外控制性投资带来了仅仅-0.05亿元的净利润,效果很差(这个值得注意,也可能是东方园林将净利润都放到了下半年)。

在资金投入上,岭南园林2016年研发费用为0.95亿元,投入占营业收入比例为3.72%,同比2015年的0.63亿元增长49.96%,研发人员数量也从143人增至2016年的316人,在最新披露的2017半年报上岭南园林研发投入0.58亿元,较上年同期增长50.66%,营业收入16.77亿元,投入占比为3.5%,主要系公司加大了对生态治理技术及文创高科技技术科研开发的投入,这样研发费用增长率在业内算是高水平的研发投入,可对比同业领头东方园林,2016年度研发投入金额为2.45亿元,较上年同期增长12.80%,研发投入占营业收入的比例却下降1.18%,财报披露主要原因是东方园林环保处置业务无对应的研发投入金额,2016年固废处置业务收入较上年增长9.77亿元 ,导致研发投入占营业收入的比例有所下降,而在2017上半年的研发投入上,东方园林花费1.13亿元,比同期的0.66亿元增加了0.47亿元,2017上半年营业收入49.8亿元,投入占营业收入比率为2.3%。截止2017上半年,公司及全资子公司共拥有三个高新技术企业资质,共获得授权专利77项,高新技术产品17项,45项影片著作权,43项软件著作权,33项美术著作权获得授权。