作者:多多

转自:多多说钱(ID:ddimoney)

本文获授权转载,非常感谢!

01

月入五千是一个什么样的概念?

在广州,一个本科生的起步价是4.5k,深圳是5.5k;

在三四线城市,一个普通小白领要工作四五年,工资才能达到月入5k...

然而,如果从消费的角度来看:

一个月买两件衣服+两件化妆品,5k就没了一大半;

家里有宝宝的,省一点也要一个月2千的开销;

来个七天六夜国内飞机游,5k基本花光光了...

钱不够用是吧?

不管你是刚出来工作还是已经成为职场老油条,月入5k,很容易会面临这么一个问题:缺钱!

昨天点zan最多的留言问的是:多多的年薪是几位数 ╮(╯▽╰)╭

真拿你们没办法,纯工资收入,多多目前的年薪是六位数,对于我这个年纪而言,是挺不错的,至少我从不觉得自己缺钱,想买想吃想玩想到处走走,钱还不是首要的问题。

多多努力回想了一下自己缺钱的时候,估计就是工作以前了。

一个人缺钱,主要是赚钱的能力无法与自己的欲望相匹配,大学那时的我便是如此:

我玩心重,想要趁年少时多走走;

我想考驾照,学费要5000+;

学新闻传播有摄影课,我想买个单反,也是几千块的事;

还想换电脑;

如果能自己给自己交学费,那便更好……

对于一个还没毕业的大学生而言,这么一算,还真很缺钱。

多多骨子里有一种莫名其妙的要强,在缺钱的那段日子,不想依赖家人,而那时候的借贷工具可不像现在这么天花乱坠(幸好不流行,要是碰上了现金贷之类的可不得了),靠的只有开源。

最疯狂的时候我曾经同时兼做三份工作,翻译、社会调查、打时间轴、批改作文、培训机构课件整合……乱七八糟啥都有。

事情总是有好有坏的,要是我当初专心学习,或许我现在就是一位即便没有名气至少也是个勉强优秀的记者了;但我不后悔,以上的目标我基本都达到了,有舍有得,很在理。

或许从小就有的赚钱/理财意识,冥冥之中也就让我走上了投资理财的路。

如果你也缺钱,那就问问自己你想要什么,然后为之拼一把,至少不要让将来的自己后悔。

02

好了,扯了这么久该说点实际的了:月入5000,什么时候才能攒够30万?

如果每个月能坚持雷打不动的存下3000块,那么一年下来就有3.6万(不要问我每个月2000怎么生活,而且月入5000是目前的状态,你要有发展的目光——很快就能升职加薪),8年左右就能妥妥的存下30万。

没错,靠的就是死抠 π__π

存钱不是一件错误的事,但绝不是一件大家能坚持和满意的事。那好,我们以不同的理财方式来看看什么时候才能攒够30万!

计算公式主要是多多以前教过大家的Fv函数:

FV( rate, nper, pv, pmt,type )

终值(本利和)=(利率,支付总期数,初始值,每期投入,模式)

终值(fv):300000

利率(rate):根据不同的产品而定(用年利率除以12得月利率、除以4得到季度利率)

初始值(pv):0(假设一开始没有任何积蓄)

每期投入(pmt):-3000(每月)或-9000(每季度)

求解时间(nper)

a.买货币基金,收益在3-4%左右

假设年利率3.6%,则季度利率为0.9%,每期(一个季度投9000元),计算出需要29.28个季度(也就是7.32年)才能存够30万↓

b.银行理财,收益在4-5%左右

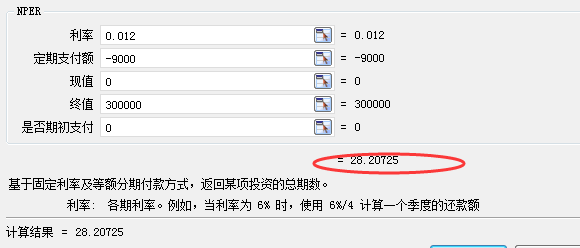

假设年利率4.8%,则季度利率为1.2%,每期(一个季度投9000元),计算出需要28.21个季度(也就是7.05年)才能存够30万↓

c.p2p理财,收益在10-15%左右

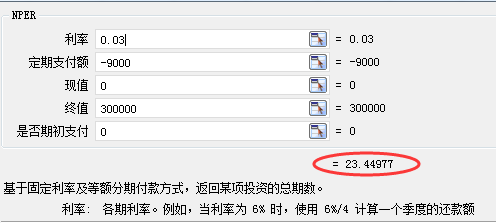

假设年利率12%,则季度利率为3%,每期(一个季度投9000元),计算出需要23.45个季度(也就是5.86年)才能存够30万↓

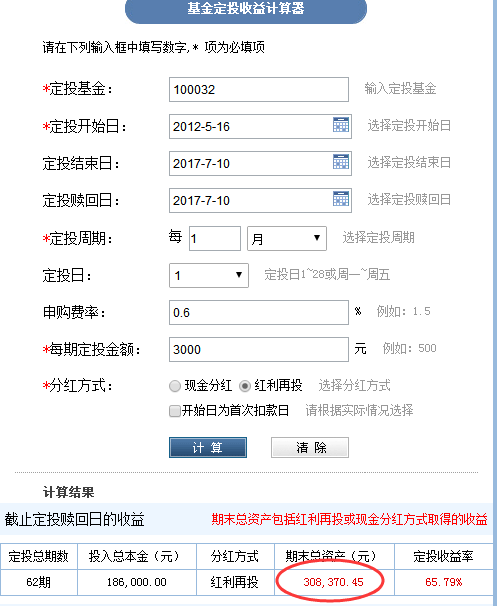

d.基金定投

这个收益率不好说,也有亏损的可能,主要是看你定投的基金升值潜力有多大,比如↓

不快不慢,5年时间也积累了30万。

至于股票、黄金、楼市等收益率无法预测的高风险投资产品,多多就不说了。

其实要做理财规划,除非是极度保守型的朋友,一般是不建议只配置一种类型的理财产品的,我们可以根据自己的投资风险来做合理的资产配置。

比如说你是保守型投资者,可以考虑80%低风险(货币基金)+20%中等风险(票据理财)的搭配;

如果你是平衡型投资者,可以考虑50%低风险+30%中等风险+20%高风险的搭配……

总之鸡蛋不要放在同一个篮子里哦~