点击上方“华创机械”订阅,实时把握最深研究

【华创机械李佳团队】李佳/鲁佩/赵志铭/娄湘虹/吴纬烨

独到见解

近期先后受电子版块和轨交版块利空性事件影响,康尼机电公司股价大幅回调,我们认为是市场的错杀。公司业务本身是受利空性事件影响较小的:本部作为轨交门系统龙头质地优秀,动车门市占率随复兴号采购比例增大快速提高,受铁总下调投资额影响较小;收购的龙昕科技技术及客户资源积累深厚,主攻客户旗舰产品,受砍单影响较小,订单饱满业绩有望超承诺。

投资要点

1.轨交行业景气度稳健回升,公司作为轨交门系统龙头在显著受益行业增长的同时市占率进一步提升。

未来2-3年快速铁路及地铁通车里程均保持向上趋势,轨交产业链景气度会保持稳健回升,特别到十三五末期将加速回升。公司是轨交门系统绝对龙头,将充分受益行业增长。公司城轨门系统市占率常年保持50%以上,动车组内门系统市占率达60-70%,外门系统市占率快速提升,且随复兴号招标比例提升未来两年市占率保持在70-80%。

2.公司通过收购龙昕科技,进军消费电子领域,将驱动公司业绩大幅增长。

完成收购龙昕科技,切入手机表面处理行业。龙昕科技手机表面处理居手机产业链重要地位,未来增长可期。2017年智能手机的表面处理市场规模高达759亿元,龙昕科技技术及客户资源积累深厚,在手订单饱满,业绩存在超承诺可能。

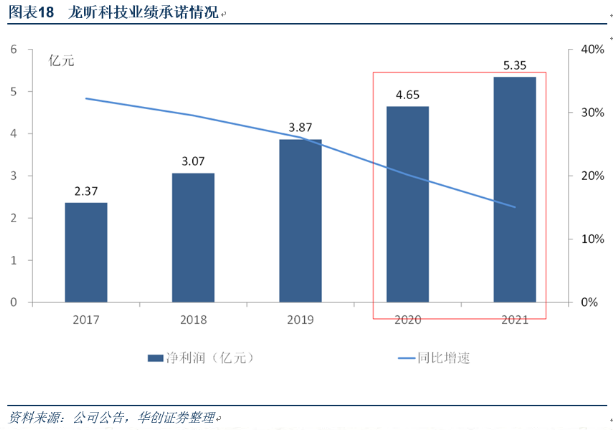

本次收购在2017-2019 年净利润2.38 亿、3.08 亿、3.88 亿元的业绩承诺下,追加承诺2020 年净利润不低于4.65 亿元,2021 年不低于5.35 亿元,彰显了各方对龙昕科技的强烈信心。

3.布局汽车零部件,新能源汽车零部件业务恢复增长,传统汽车零部件新产品值得期待。

2017年因公司政策发生变化导致新能源业务有所下滑,2018年将恢复增长。长期来看,随着新能源汽车销量继续保持较高增速以及公司新能源汽车零部件产品范围的继续拓展,该业务业绩持续性高增长可期。

子公司康尼精机擅长精密锻件技术与精密磨床技术的结合,可以为客户提供优质终端产品,在市场上具备竞争力,汽车零部件新产品值得期待。

4.投资建议:

预计公司2017-2019年备考实现EPS为0.31、0.66、0.80,对应PE为40X、18X、15X,存在显著低估,目前位置给予“强烈推荐”评级。

5.风险提示:

国家轨交建设不达预期、龙昕科技不达业绩承诺等

目 录

一、康尼机电:多元战略布局已定,轨交、消费电子、汽车零部件三大板块齐发展

(一)公司介绍

(二)业务介绍:轨交+消费电子+汽车零部件

二、轨交板块:门系统龙头,动车门市占率快速提升

(一)铁路:十三五末快速铁路通车里程呈上升趋势

(二)地铁:城市轨道建设大发展方兴未艾,十三五末通车里程数呈上升趋势

(三)公司质地优良,动车门市占率有望进一步提升

1、公司是城轨车辆门系统绝对龙头,充分受益于行业快速增长

2、标动门系统标准制定者,市占率有望进一步提升

3、稳居门系统龙头地位,拓展新产品+海外+售后市场

三、消费电子板块:市场空间庞大,将受益于国产品牌崛起

(一)并购进军消费电子,高业绩承诺彰显公司信心

(二)消费电子表面处理市场巨大,智能手机驱动行业增长

(三)公司技术+客户优势明显,受益于国产手机放量

1、龙昕具备较强技术以及持续的快速反应能力

2、龙昕具备客户资源积累优势

3、将受益于国产品牌放量

四、汽车零部件板块:新能源汽车零部件业务恢复增长,传统汽车零部件新产品值得期待

(一)新能源零部件业务:2018年恢复增长

1、新能源市场持续火爆

2、板块布局已初见成效,2018年恢复增长

(二)传统汽车零部件业务:康尼精机擅长精锻+精密磨床技术的结合,新产品值得期待

五、投资建议及估值

正 文

一、康尼机电:多元战略布局已定,轨交、消费电子、汽车零部件三大板块齐发展

(一)公司介绍

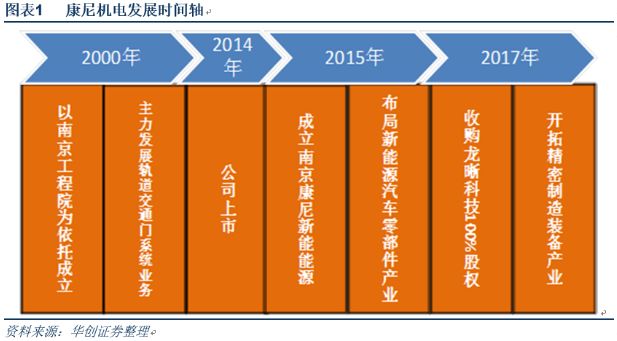

南京康尼机电股份有限公司,是中国轨道车辆门系统国产化研发和制造基地,轨道交通门系统的领军企业。公司的主营业务为轨道交通门系统的研发、制造和销售及提供轨道交通装备配套产品与技术服务,是具有完全自主知识产权的轨道交通门系统供应商;2017年公司通过发行股份及现金支付收购龙昕科技100%股份,切入3C消费电子领域;除此之外,公司还从事新能源汽车零部件业务和精密制造装备业务。公司是国际著名车辆供应商加拿大庞巴迪、法国阿尔斯通、德国西门子公司在中国的合格供应商。

公司以南京工程学院为依托,成立于2000年,于2014年8月在上交所上市。母公司结构分散,无实际控制人,公司通过高管持股充分调动积极性。2017年完成收购龙昕科技后,公司股权及控制结构未发生重大变化。目前公司的第一大股东仍为南京工程学院资产经营有限责任公司。

(二)业务介绍:轨交+消费电子+汽车零部件

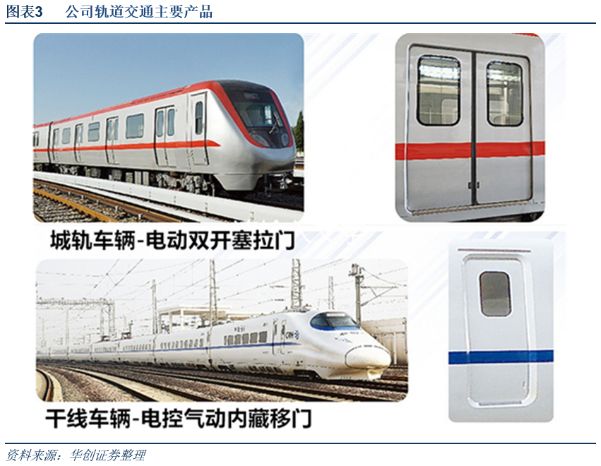

公司的城市轨道交通产品主要包括城轨车辆门系统、站台安全门系统、内部装饰、连接器、闸机扇门模块以及城轨车辆门系统维保及配件业务。公司的主力产品不仅遍布国内各大城市地铁轻轨以及有轨电车上,而且已出口德国、法国、英国、西班牙等多个国家。

干线铁路车辆门系统产品主要包括普通干线铁路、城际铁路及动车组门系统。随着中国标准动车组许可证的颁发,中国标准动车组将可能成为国内和高铁出海的主要车型,作为中国标准动车组门系统研发、试制的主要参与单位,未来,公司动车组门系统的市场占有率将会明显提升。

公司汽车零部件产品主要包括新能源汽车充电连接总成、高压输配电总成(车内)以及新能源公交车门系统等。2015 年初,公司依托连接器技术和孵化成果,成立了南京康尼新能源汽车零部件有限公司,主要服务于自主品牌、合资品牌的主流新能源乘用车主机厂。

传统汽车零部件方面,公司成立康尼精机公司主攻精锻业务与精密磨削技术的结合,新产品值得期待。

公司公告以34亿元收购消费电子表面处理公司龙昕科技,并于2017年12月完成收购。收购完成后公司将形成轨交+消费电子两大主业的双轮驱动模式,其他业务(汽车零部件等)也处于快速发展阶段。

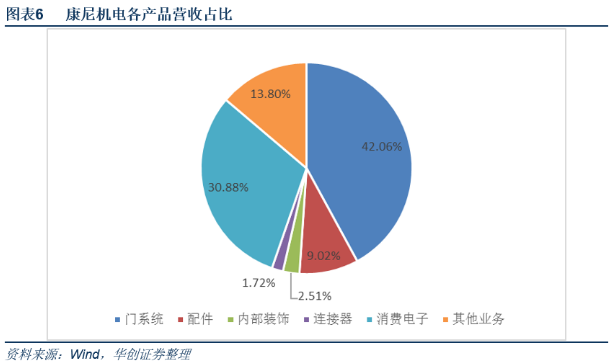

收购龙昕科技后调整的2017年上半年年报显示,公司轨交和消费电子两大主业占营收的比重分别为55.32%、30.88%,而门系统又是轨交业务的大头,占公司总营收的42.06%。

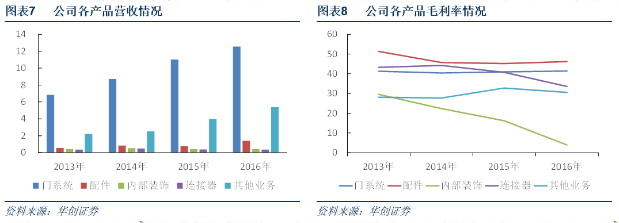

轨交业务整体毛利率较高,盈利能力强劲。从产品分类来看,其中配件产品毛利率最高,门系统次之,主要产品毛利率皆保持较高水准。

二、轨交板块:门系统龙头,动车门市占率快速提升

(一)铁路:十三五末快速铁路通车里程呈上升趋势

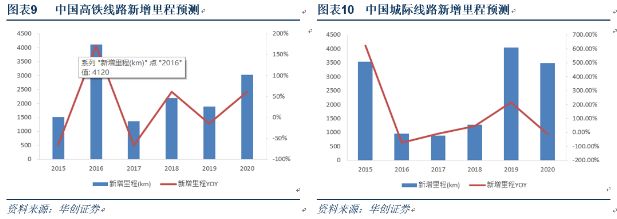

十三五期间,我国铁路建设计划投资3.5万亿元,到‘十三五’末期,铁路运营里程将达15万公里。其中,高铁通车里程将达到3万公里。截止到2017年底,我国铁路营业里程达到12.7万公里,其中高速铁路2.5万公里。根据我们轨交数据库自下而上对现有规划中线路的统计,“十三五”期间快速铁路(包含高速铁路和城际铁路)新增通车里程有望接近2.3万公里,自2018年起逐年提升。

(二)地铁:城市轨道建设大发展方兴未艾,十三五末通车里程数呈上升趋势

截止2017年年末,我国地铁运营总里程为4547公里。其中2017年新增里程809公里,达到历史最高水平。随着经济发展及各地轨交规划的建设推行,国内轨道交通里程将持续增长,预计到2020年规划线路里程将超过9000公里。

(三)公司质地优良,动车门市占率有望进一步提升

1、公司是城轨车辆门系统绝对龙头,充分受益于行业快速增长

城轨门系统包括城轨车辆门系统和站台安全门系统,占公司主营业务50%左右的份额,城轨车辆门系统国内市场占有率持续十年保持在50%以上,2016年该产品国内市场占有率达到60%。随着公司精益制造、信息化、数字化工厂项目的不断推进,以及门系统所有核心部件已全部实现自主国产化设计制造,基于机电一体化的技术创新能力进一步加强。

每列地铁门系统采购成本大约172万元。城轨地铁车门分内门和外门。按一列地铁平均6节编组计算,每辆车8个客室侧门,共计48个客室侧门;头尾各2个司机室门,共计4个;前后端各一个应急车门,共计2个。所以外门共计有54个,外门单价3万元左右,每列车外门价值约162万元。城轨地铁内门两个,是分布在头尾的司机室内门,单价5万元左右,每列车内门价值约10万元。一列地铁的车门价值大约172万元。

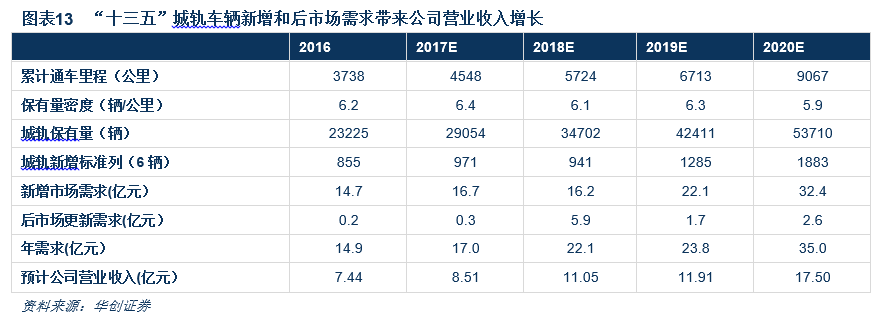

门系统维修更换的价格大概占门总价格的40%左右,按每8年更新一次计算。按市场占有率50%测算,预计2017-2020年公司地铁车辆门系统收入为8.51亿、11.05亿、11.91亿、17.50亿。

2、标动门系统标准制定者,市占率有望进一步提升

高速动车组车辆门系统主要包括内门系统和外门系统,公司市场占有率分别为60%-70%和50%以上。

2014年公司批量交付高铁门系统,产品已在北京、上海、广州、重庆等14个路局,47列车上正式运营,2015年再有近100列、2016年超100列外门系统投入运营,市场占有率明显提升。据测算,公司的动车组外门系统市占率在2014年为12%,增长到2016年达26%。

公司作为中国标动核心供应商,2017年标动第一批量产的52列中,公司产品达30套,标动市占率超过60%,全新中国标动复兴号列车车辆大部分门系统由公司提供,市占率有望在近两年保持在70-80%。2018年开年召开的中国铁路总公司工作会议提出到2020年,我国动车组保有量要达到3800标准组左右,其中“复兴号”动车900组以上。作为高铁门系统国产标准制定者,公司尽享高铁零部件国产化政策红利。

每标准列动车组门系统采购成本约180万元。动车组车门分内门和外门。一标准列动车有8辆车连接而成,每辆车有4个客室侧门,共计32个外门,外门单价预计3-4万元,保守估计每列车外门价值在96万元左右。每辆车有2个端门,2个厕所门,一标准列动车就有32个内门,加上头尾各一个司机室内门,内门共计34个,单价约0.8-1.2万元,保守估计每列车的内门价值在27万元左右。一标准列动车车门价值约123万元。

门系统的维修更换价格约占门系统总价格的40%,按每3年更新一次计算。按内门市场占有率70%,外门市场占有率按16年提升至35%,17年提升至50%测算,18年提升至70%测算,2017-2020年公司动车组门系统收入为2.9亿、4.1亿、5.3亿、5.5亿。

3、稳居门系统龙头地位,拓展新产品+海外+售后市场

新产品拓展:闸机扇门模块是公司自主研发的轨道交通站台闸机核心部件,主要由逻辑控制器、扇门控制器、伺服电机和机构四个部分组成,公司闸机扇门模块的主要特点是高安全、高可靠性、高性价比,可实现全面进口替代,该产品市场主要竞争对手是德国Magnetic、瑞典固力保。2016年,该产品已在南京地铁一号线、二号线、三号线等运营线路上全面应用,拥有充足的使用及维修经验。

海外拓展:2008年9月,公司与法国阿尔斯通公司签订了第一份出口欧洲的门系统订单,开始了对国际市场的开拓。近年来,公司产品已经出口到包括法国、美国、加拿大、沙特、委内瑞拉、巴西、阿根廷、土耳其、马来西亚等多个国家,海外业务收入占比整体保持上行趋势。2016年初公司成立了海外事业部,以加快海外市场的拓展力度。

售后市场:根据城市轨道交通行业的相关规范要求,城市轨道交通车辆(包括门系统)运营5年或者60万公里需要架修,运营10年或者120万公里必须进行大修。公司自2007年开始在城市轨道门系统市场的占有率连续多年保持50%以上的份额,已经运营的门系统产品将陆续进入大修期。同时“十三五”期间,我国轨道交通仍将处于高速建设阶段,机车车辆保有量及技术含量不断提高,对维保业务的需求和质量要求大幅增加。2015年中,公司出资72%设立公司北京康尼,以门系统维保业务为其核心业务,开拓北京及周边地区的维保市场,与已经设立的重庆康尼、青岛康尼、法国康尼等共同开拓轨道交通门系统维保业务市场,以期尽快形成公司在轨道交通门系统维保市场新的核心竞争力和品牌效应,进一步拓展公司的业务领域。

三、消费电子板块:市场空间庞大,将受益于国产品牌崛起

(一)并购进军消费电子,高业绩承诺彰显公司信心

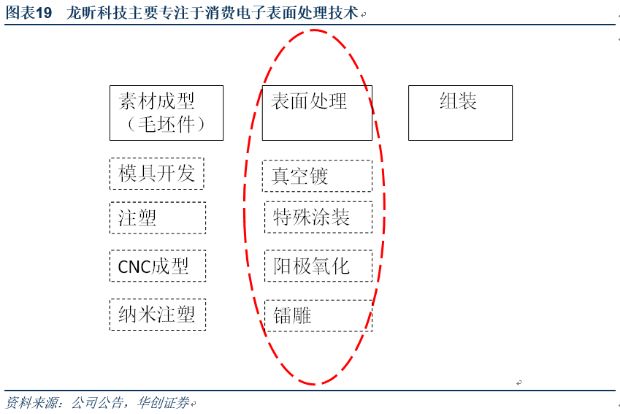

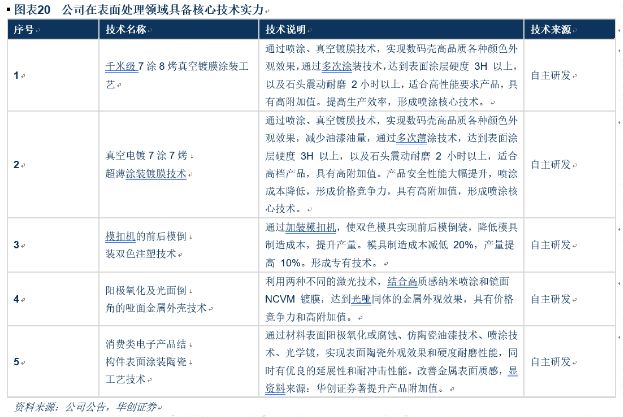

2017,公司以10.6亿现金和23.4亿股份对价,共计34亿元收购龙昕科技100%股权,龙昕科技定位为行业领先的消费电子精密结构件表面处理整体解决方案提供商。公司的主营业务为面向塑胶、金属精密结构件的真空镀膜、特殊涂装、3D镭雕等精细表面处理服务,同时覆盖纳米注塑、模具开发、塑胶注塑等结构件成型业务,并具备新材料结构件的真空镀膜、纳米喷镀等表面处理新工艺的研发应用能力。2017年上半年,龙昕科技营收和净利润分别为4.47亿元和0.83亿元。预计截至2017 年11 月30 日之前可获取订单合计9.34 亿元,在手订单充足。

根据上市公司与交易对方签订的协议,交易对方承诺龙昕科技2017-2019 年合并报表扣非前后孰低的净利润分别不低于2.38 亿、3.08 亿、3.88 亿元;且交易对方获得的上市公司股份锁定期为5年。此外,上市公司第一大股东资产经营公司及四名内部董事协同龙昕科技原部分重要股东做出追加承诺,约定龙昕科技2020年和2021年净利润分别不低于4.65亿元和5.35亿元。我们认为,高标准的业绩承诺彰显了交易各方对龙昕科技未来发展的强烈信心。

(二)消费电子表面处理市场巨大,智能手机驱动行业增长

消费电子精密结构件表面处理行业属于技术密集型行业,受终端市场影响较大。随着近年来消费电子行业制造能力的快速发展,智能终端产品的功能及硬件差异不断缩小,品牌商更加重视产品的细节设计。精密结构件能带给消费者最直观的感受,因而品牌商在此领域的投入不断加大,追求高层次的美观性、工艺性,受此影响,消费电子精密结构件表面处理行业发展迅速。应用于消费电子精密结构件的表面处理工艺包括真空镀、纳米注塑、UV 涂装、阳极氧化、镭雕、丝印等,生产流程复杂,工艺路线繁多,需要根据客户需求进行定制化设计,具有较高的技术门槛。精密结构件行业上游为油漆、涂料、塑胶、五金、设备制造商等供应商。除了部分特殊设备(如表面处理环节的大型高端注塑机等)需要进口,上游行业基本处于竞争性市场,物料供应相对充足。

据 IDC统计,2016 年全球智能手机出货量为 14.71 亿部,预计17-18年将分别达到16.86和18.73亿部,同比分别增长14.6%和11.1%,仍将维持很高的行业增速;正常来讲,像Iphone等高端产品单台表面处理成本在150-180元左右,行业中位数在40-50元;如果取平均值45元/台的表面处理成本,则17-18年光是智能手机领域的表面处理市场规模就将分别达到759亿元和843亿元。

平板电脑方面,其出货量在经历快速增长后初显颓势,但“二合一”平板有望重新带动平板电脑的整体销量。援引 IDC 的数据,2011-2014 年,全球平板电脑市场规模扩张迅速,三年内出货量复合增长率达 47.30%;2015 年开始下滑,2016 年出货量同比减少 15.46%。但 IDC 的预测报告指出,随着平板电脑性能的提升,用户会从传统 PC 转向“二合一”设备。以微软发布的 Surface 产品为例,在平板市场持续萧条的状况下,2016 年微软 Surface 产品的收入规模同比增长 29%。因此,我们认为“二合一”平板的销量有望在中短期内激增,进而改变平板电脑市场的颓势。

VR 产品在近两年内兴起,短期内市场规模有望迎来爆发式增长。VR 产品主要包括手机盒子、无屏头显、独立头显和桌面头显四大类,其中手机盒子的结构较为简单,为 VR 入门级产品,后三类头显的技术含量依次进阶。IDC 的季度统计数据显示,VR 设备出货量在 2016 年四季度迎来爆发,全年出货量达到 1,010万台。中国市场表现突出,依据 IDC 与京东联合发布的市场分析报告,2016 年中国 VR 设备出货量超过 300 万台,2015-2020 年出货量五年复合增长率将高达75.5%。2016 年为 VR 产品试验年,未来市场空间广阔。

(三)公司技术+客户优势明显,受益于国产手机放量

1、龙昕具备较强技术以及持续的快速反应能力

龙昕科技定位为行业领先的消费电子精密结构件表面处理整体解决方案提供商,具备国内领先的精密结构件表面处理工艺、精密模具设计开发能力和自动装配技术,且具备优良的生产实力、精细的运营管理和国际化的营销战略。2017年,龙昕在塑胶仿金属表面处理技术上表现突出,且具备塑胶仿玻璃、塑胶仿陶瓷等一系列新的技术工艺。

2、龙昕具备客户资源积累优势

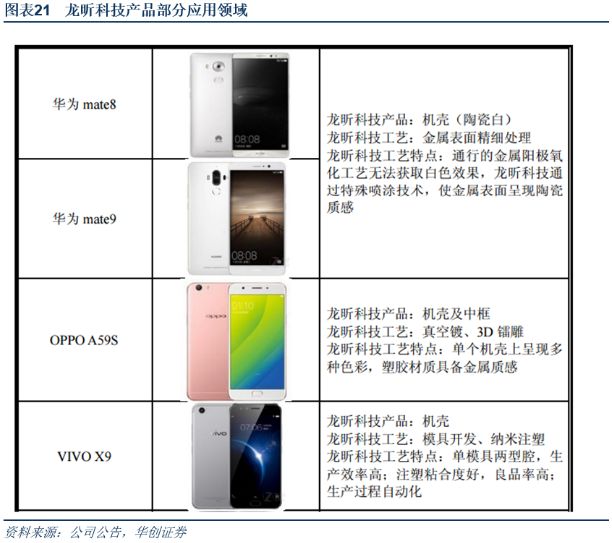

龙昕科技与国内外知名消费电子厂商建立了良好的长期合作关系,不随某一单一客户的出货量的波动而波动。在手机精密结构件方面,龙昕科技的产品及表面处理服务覆盖了 OPPO、VIVO、华为、TCL、三星、LG 等品牌的旗舰机型;在平板电脑结构件方面,龙昕科技是万利达的主要供应商。

3、将受益于国产品牌放量

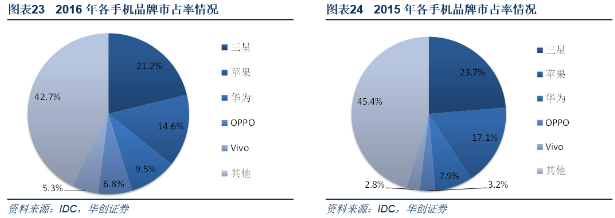

根据IDC的数据,2016年主要国产品牌市占率保持快速上涨,其中华为达到9.5%(同比+1.6%),OPPO为6.8%(同比+3.6%),Vivo为5.3%(同比+2.5%);2017年主要国产品牌出货量大幅上涨,其中OPPO同比上涨38%,Vivo27%,华为24%。

我们认为,手机是公司的主要营收来源,同时国产客户在公司营收结构中占据较大比重,公司将会是智能手机市场不断增长及国产品牌崛起的最大受益者。

四、汽车零部件板块:新能源汽车零部件业务恢复增长,传统汽车零部件新产品值得期待

(一)新能源零部件业务:2018年恢复增长

1、新能源市场持续火爆

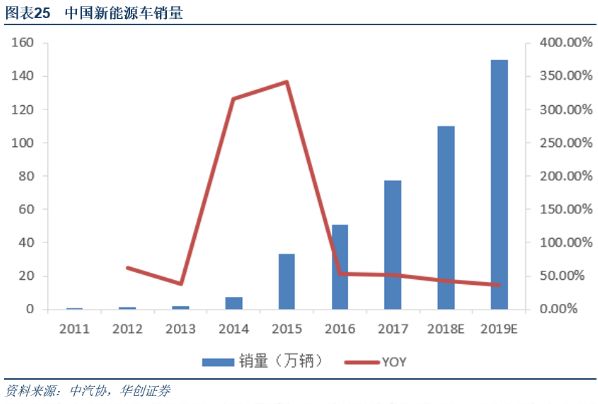

根据国务院发布的《节能与新能源汽车产业发展规划(2012―2020 年)》,到 2020 年,纯电动汽车和插电式混合动力汽车生产能力达 200 万辆、累计产销量超过 500 万辆,十三五规划纲要中再一次明确,到 2020 年“全国新能源汽车累计产销量达到 500 万辆”。据中国汽车工业协会统计,2016 年汽车产销创历史新高,全年产销量分别为 2811.9 万辆和 2802.8 万辆。根据中汽协口径,2017 年我国新能源汽车产销分别为 79.4 万辆和 77.2 万辆,同比分别增长 53.8% 和 53.3% 。在政策的持续驱动下,世界特别是中国的新能源车呈现持续火爆的状态,我们预计,2018-2019年中国新能车销量将达到110万和150万辆,仍将保持40%的年均高增长。

2、板块布局已初见成效,2018年恢复增长

2015 年初,公司依托连接器技术和孵化成果,成立了南京康尼新能源汽车零部件有限公司,公司新能源汽车零部件产品主要包括充电连接总成、高压输配电总成(车内)以及新能源公交车门系统等。成立以来新能源板块发展迅速,15年销售1.5亿,16年2.72亿,净利润分别为1440万和1500万。17年上半年销售0.64亿,净利润-1368万。17年上半年营收和净利润有所下滑主要因为公司政策发生了变化,更改了汽车厂商,在这个过程中受国家对新能源汽车补贴政策影响,相关厂商处于观望状态,扩产缓慢导致对公司需求降低。子公司主要服务于自主品牌、合资品牌的主流新能源乘用车主机厂。截止 2016 年,公司主要客户包括比亚迪、奇瑞、吉利、上汽、广汽、江淮、众泰等新能源品牌车企,并获取上汽大众预定点通知书。

2016 年,公司自主研制的新能源公交车门系统产品(电动塞拉门)成功推向市场,获得首个55 辆车(75 套门系统)订单并实现交付。2017 年,交付超过 1500 套,截至 2017 年底在手订单近 2000 套,合作方包括苏州金龙、南京金龙、中通客车、苏州海格、比亚迪、珠海银隆、上海申沃等。

长期来看,随着国家对于新能源汽车补贴政策的确定性增强以及新能源汽车销量继续保持较高增速,公司新能源汽车零部件产品范围的继续拓展,预期公司业绩可达到持续性的高增长。

(二)传统汽车零部件业务:康尼精机擅长精锻+精密磨床技术的结合,新产品值得期待

康尼机电子公司南京康尼精密机械有限公司,主营精密数控机床,精密锻件及机械零部件,尤其擅长精密锻件技术与精密磨床技术的结合,可以为客户提供优质终端产品,2016年实现净利润1183万,2017年上半年实现净利润631万。公司精锻技术和精密模具技术形成的产品在市场上具备竞争力,新产品值得期待。

五、投资建议及估值

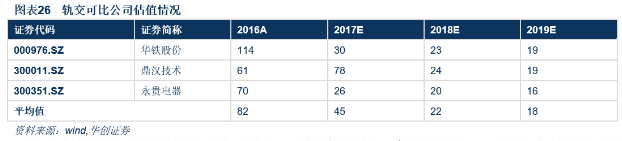

基于详细模型测算,预计上市公司2017-2019年营收23.73亿元、28.96亿元和37.65亿元,同比分别增长18.1%、22.0%和30%;归母净利润2.7亿元、3.35亿元和4.27亿元,同比分别增长15.25%、20%和27%。因公司新能源业务体量尚未形成规模,具体估值时不予考虑。选取A股可比的三家轨交公司华铁股份、鼎汉技术和永贵电器作为相对估值参照,以2018年可比公司平均PE 22倍作为估值依据,考虑到公司作为轨交规则的制定者,在轨交门系统领域拥有无可比拟的优势,因此给予其略高于行业平均的25-30倍PE估值,公司轨交部分价值在84-101亿。

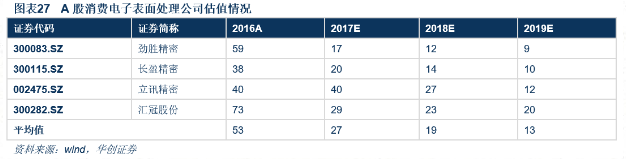

同时,我们给出龙昕科技盈利预测,预计龙昕科技2017-2019年营收分别为15.27亿元、18.32亿元和21.99亿元,同比分别增长50%、20%和20%;对应净利润分别为2.37亿元、3.07亿元和3.87亿元,同比分别增长32%、30%和26%。选取A股可比的四家消费电子表面处理企业劲胜精密、长盈精密、立讯精密和汇冠股份作为相对估值参照,以2018年可比公司平均PE 19倍作为估值参考,考虑到公司盈利能力突出,CAGR30%,给与公司20-30XPE估值,消费电子部分价值在61-92亿。

考虑公司增发完股本水平在9.69亿附近,目前价位对应121亿市值,对应目标市值145-193亿,仍有20-60%空间,给与“强烈推荐”评级。