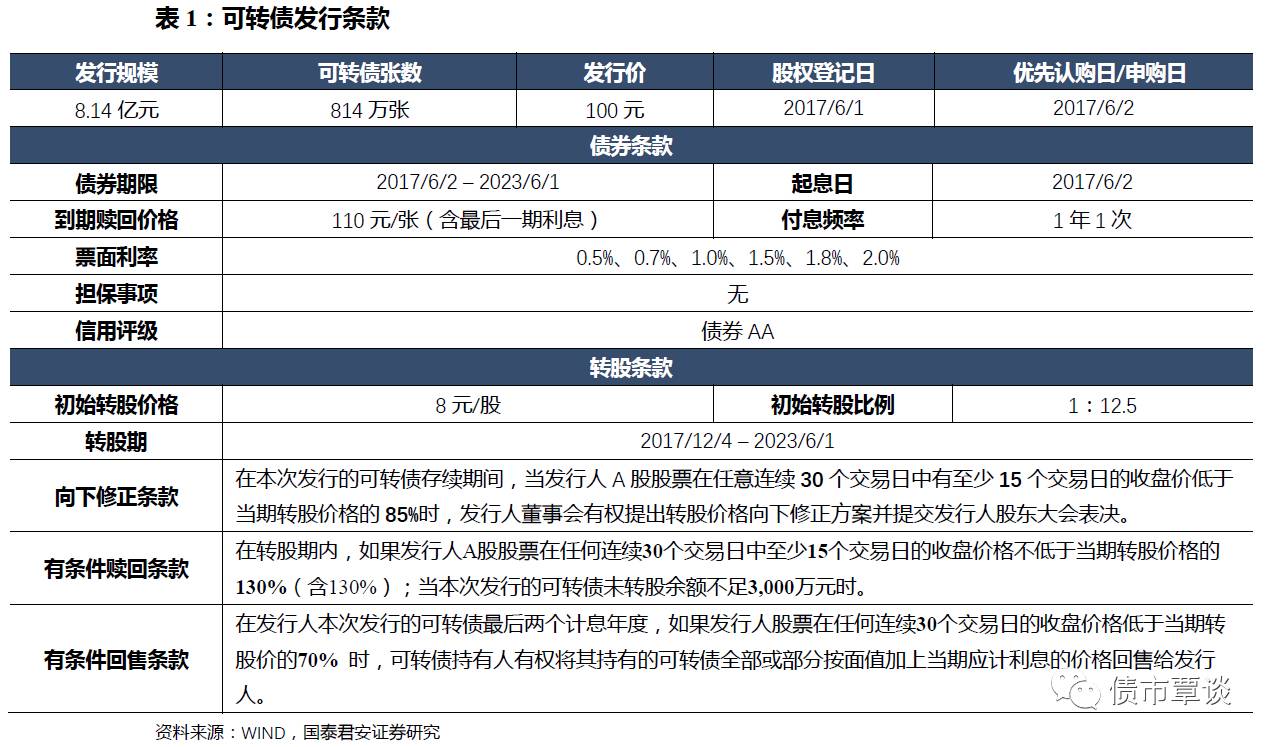

【发行情况】

本次模塑科技总共发行8.14亿元可转换债券。其中,向原A股股东按每股配售1.1344元面值可转债的比例优先配售,网上/网下预设发行数量比例为20%:80%,并对网上和网下预设的发行数量之间进行回拨。股权登记日为6月1日,网上网下申购日为6月2日,网下/网上申购退款日为6月7/8日。

【条款分析】

模塑转债期限6年,利息现金流5.5元,到期补偿10元,到期赎回补偿较为优厚,总现金流收入在存量可转债中排名靠前。可转债信用评级为AA,按照6年AA等级信用债最新估值YTM5.70%计算,模塑转债纯债价值为82.61元,债底保护较弱。模塑转债发行半年后进入转股期,初始转股价格8.0元,当前正股价格为6.87元,高于一季度每股净资产4.49元。特殊条款方面,15/30+85%的下修条款、15/30+130%的有条件赎回条款、30/30+70%+100元的有条件回售条款均偏中性。股本稀释率方面,本次发行的模塑转债按照初始转股价全部转股后对总股本稀释率为14.28%左右,摊薄压力相对不低。

【公司基本面】

模塑科技主要业务包括保险杠及防擦条等汽车装饰件的生产和销售,同时还从事房地产开发和销售以及医院管理及健康咨询服务等业务。2016 年年报显示:公司 2016 年实现营业收入 31.91 亿,同比增长 1.74%;归母净利润 1.86 亿元,同比下滑 36.98%;EPS 0.26 元,估值为29倍左右,相对较高。由于汽车零部件行业对整车行业高度依赖,而汽车行业因购置税减半等政策红利退出而显出疲态,同时海外市场需求低迷导致出口压力凸显,行业利润率有下滑趋势。产业链角度来看,汽车零部件行业议价能力较弱,模塑科技下游客户集中度CR5在78%左右,即便为行业龙头,但仍受制于行业发展特征而业绩增速不及预期。拖累16年利润的另一大因素是明慈医院的投入,前期运营费用及固定成本对公司现金流造成较大压力,随着消费升级及政策放开该项业务长期有看点但短期内实现盈利难度较大。

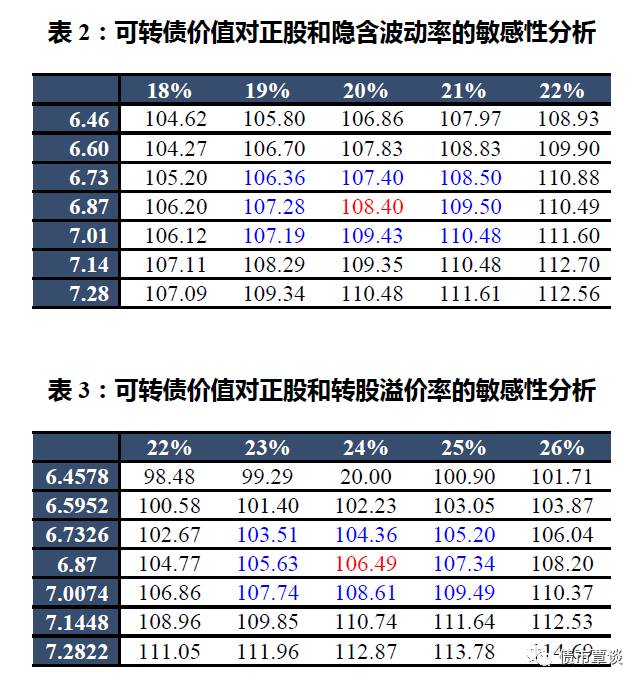

【发行定价】

绝对估值法,正股模塑科技过去20日、30日和365天的年化波动率分别23.45%,21.87%和21.885,假设模塑转债的隐含波动率为20%,以当前正股价格6.87元计算,可转债估值价格为108.40元。相对估值法,以初始平价为参考指标,目前存量转债中可类比标的为顺昌转债、骆驼转债,江南转债,电气转债,当前转股溢价率区间为【20%,26%】,从正股17年以来的走势来看,假设模塑转债上市首日转股溢价率为24%,当前正股价格对应转债相对估值价格为106.49元。考虑到近期市场情绪有所改善,而正股已经经历较长时间调整。综上,预计模塑转债的估值在106-108元区间。

【申购建议】

模塑转债前十大股东持股约42.6%,其中大股东持股33.07%,其余基本为各类资管产品,预计参与优先配售积极性较高,则剩余大约2.6亿供一级申购。网下单个账户申购金额区间为【3000,5000】万,申购定金比例10%,杠杆水平较高。考虑到近期正股走势偏弱,抢权优先配售的安全边际一般,不建议投资者通过抢配售权的方式参与此次申购。中签率方面,最近发行可转债中签率大约在【0.11%,0.35%】区间,市场流动性状况并不宽松,但转债信用申购新规可能很快落地导致更多资金利用当前杠杆规则,此外小盘转债由于发行量不大中签率相对较高。假设模塑转债的中签率为0.20%,上市首日涨幅约为108元,对应网下申购年化收益率在7.30%,高于资金成本,有一定吸引力,建议投资者参与申购。

国泰君安证券研究所

固定收益研究

覃汉/刘毅/高国华/尹睿哲/肖成哲/王佳雯

GUOTAI JUNAN Securities FICC Research

国泰君安固定收益研究团队力求为您提供最及时、最深入、最前瞻的独到见解和观点,

请长按上方图片识别二维码关注我们!