产线升级&产品结构优化,充分挖掘内部增长潜力:

报告期内,公司通过生产线升级改造提升产能、加大市场拓展力度,使得业绩高速增长,其中:

刚性板营收24.7亿,同比+24%,毛利率34.6%,比去年下降-1.32个pct,主要受原材料价格上涨影响,

但是公司依然通过产线自动化升级,将刚性板人工成本占总成本比例从17%降低到14%,抵消了大部分原材料价格上涨的压力

。

柔性板营收13.2亿,同比+34%,毛利率23.5%,比去年上升2.51个pct;

金属基板营收3.4亿,同比+28%,毛利率41.5%,比去年上升3.15个pct;

报告期内,库存量39万平方米,较上年增长19%,主要系寄售客户和DDU客户业务量增加。

总体上,公司通过优化产品结构,提升生产效率与品质良率,加大成本控制力度,在原材料大幅涨价的情况下,

印制电路板业务毛利率为31.61%,逆势提升0.04个pct

。此外,净利率下降0.6个pct,主要系汇兑损失增加所致,报告期内财务费用约1700万元,同比+1087%。

其他财务指标方面,经营活动现金流量净额7.16亿元,比上年增加32.38%,主要系收入增长且销售回款较好所致;应收票据3.39亿元,同比64%,主要系通过将票据抵押给银行再开新票据给供应商来提高票据利用效率所致;在建工程、无形资产大幅增加,主要系江西、龙川景旺建设投入,珠海景旺购买土地所致。

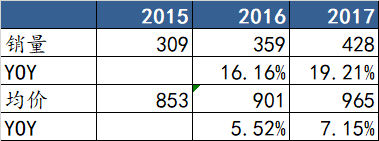

产销稳步增长,江西景旺(二期)高度智能化工厂即将放量。

公司2015-2017年销量和均价统计如下:

单位说明:销量单位平方米,均价单位元/平方米。

2015-2017年销量复合增速约18%,均价复合增速约7%,总体上公司产销有序增长,产品结构稳步提升。

年产能240万平米刚性板的江西景旺二期工厂于2018年4月投产,该工厂实行高度智能化模式,通过推动设备互联、智能检测、智慧物流、全制程批次管控与追溯等措施,实现人均产值、产量、利润的全方位提升

,也将同步降低环保排放,实现绿色生产。报告期内,公司引进的“甲骨文( Oracle)”ERP 系统,深化信息化处理,拓宽企业大数据平台,不仅提高了生产效率,也为业务决策提供了可靠依据。此外,珠海年产300万m2 RPCB,200万m2 FPC项目进展顺利,预计一期年产FPC 80万m2,产值约15亿;二期年产高密度RPCB 120万m2,FPC 60万m2,产值约20亿;三期年产高密度RPCB 180万m2,FPC 60万m2,产值约25亿。

珠海项目总产值至少约60亿。

行业增速换挡,市场集中度大幅提升。

据台湾印制电路协会统计,

2017年全球PCB产值增速约12%,大幅超过市场预期

,PCB行业已经从单纯依靠终端销量拉动需求的时代,切换到依靠下游再创新带来ASP提升(如iPhone的类载板等)、细分行业革新(5G、汽车智能化电动化等)带来增量需求的时代。行业景气度大超预期,景旺这样的陆资龙头将首先受益。

此外,随着智能制造渗透率的提高、环保监管的趋严,大型PCB厂商竞争力得到强化,行业市场集中度不断提高

,Prismark数据显示,2017年全球前四十大制造商的产值占比60%以上,

相较于2016年度提升了15.9%

。集中度的提高将提升行业龙头的业绩天花板,我们判断未来PCB行业全球龙头市占率将突破15%(目前约6%),营收突破100亿美金。

深化技术研发,强化前沿技术储备。

报告期内,公司研发费用为 19884.33 万元,相较 2016 年度增长 55.47%。大力开展了高密度多层柔性板、高精度指纹识别柔性板、 77G汽车雷达微波板、高频5G天线板、埋嵌铜块技术、双面凸台板、PCB塞孔树脂等技术研发项目,对相关的产品和技术进行了重点开发和攻关,该等产品将使公司始终占据陆资PCB技术高点,保持长期竞争力,为业绩增长提供长期动力。

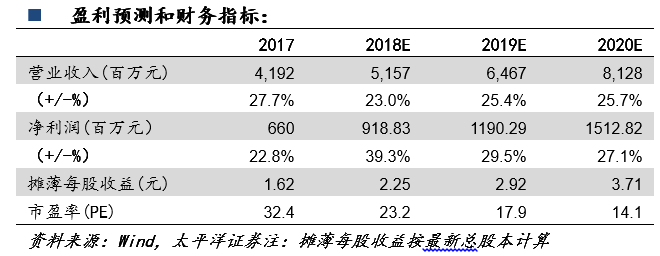

投资建议:

预计18-20年净利润分别为9.18/11.90/15.12亿,EPS 2.25/2.92/3.71元,当前股价对应PE分别为23.2/17.9/14.1X,给与38X估值,目标价62.3元,维持“买入”评级。

风险提示:

下游需求低于预期;新产能拓展低于预期。