美国参议院以51票赞成、49票反对的结果,通过大规模税改法案。特朗普税改方向已明确,未来10年减税规模达1.4万亿美元,企业所得税从当前的35%降低至20%,个人所得税也将得到不同程度的减免。

与此同时,美国内部也吵个不停,共和党称它将削减企业税率,刺激经济增长,减轻个人税负,而民主党人称该法案是为富人和大公司减税。

一旦减税方案实施,将对美国经济产生什么影响?如果美国企业所得税大幅下调,比如苹果公司等美国的外海巨头,在海外就有数十万亿美元的利润,一旦降税,或许它们会为了享受税收政策而逐步回流美国。

正如最近中国二线城市不断启动“抢人”大战,有分析称特朗普的减税法案是在全球抢人、抢钱和抢产业,这正符合特朗普召唤美国海外企业回归的战略。

然而,特朗普大力推行减税就不需要付出代价吗?美国是要付出很大代价的。减税的钱不会凭空出现,特朗普接下来的一项工作,要继续推动美国国会同意提升债务上限,以美国政府背负巨额债务的代价,来推动减税。

那么,美国减税对中国经济有何影响呢?

近几年中国在直接投资领域面临一定挑战,一方面外商对华直接投资增速放缓,另一方面中国对外直接投资大幅增加。如果特朗普税改付诸实施,可能会在一定程度上加剧内资外流、外资撤回等危机,伤害我国制造业国际竞争力。

第一,短期或面临一定资本外流压力。

由于美国拥有庞大的消费市场、先进的科技和人才优势,近年逐渐成为中国企业对外直接投资重要目的地。据商务部统计,2014-2016年我国对美直接投资额分别为76亿美元、80.3亿美元和169.8亿美元,同比分别增长96.1%、5.7%和111.5%。截至2016年底,中国企业在美累计投资605.8亿美元。美国咨询公司荣鼎集团统计的中国企业对美投资数据更高,2014-2016年我国企业对美投资总额为725亿美元,比商务部数据多一倍以上;2016年中国所拥有的美国机构也由2015年的1900个上升到2016年的3200个。可见,近几年中国企业对美投资热情高涨。

美国税收改革付诸实施后,企业成本大幅降低,部分中国企业可能将加速在美投资,短期中国资本外流压力将加剧。

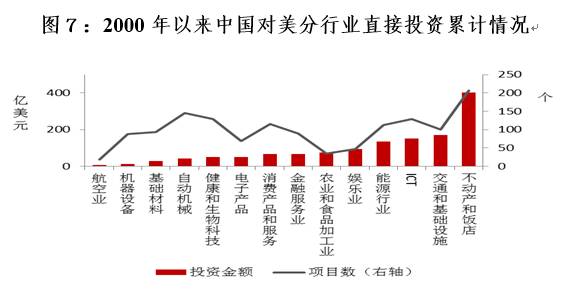

根据美国荣鼎集团统计数据,2000年-2017年二季度中国对美直接投资累计金额1348亿美元,流入的前五个行业分别是不动产和饭店、交通和基础设施、信息通信技术、能源以及娱乐业,占比超过70%(图7)。前面已经提到,交通、电信、银行等行业将在减税过程中明显受益,因此,中资企业将进一步增加这些行业的直接投资,强者愈强。尽管美国消费零售、媒体娱乐业也是减税重要利好行业,但考虑到国务院于8月颁发了《关于进一步引导和规范境外投资方向的指导意见》,将房地产、酒店、影城、娱乐业、体育俱乐部等境外投资列入境外限制类投资,预计这类投资将大幅减少。此消彼长之下,预计中国企业对美投资总额不会急剧飙升,利好更多是在短期,表现在股权和债权等间接投资和热钱流动上,长期直接投资不会出现剧烈变化。

第二,人民币短期贬值压力增加,但通俄门抵消了税改通过对人民币汇率的不利影响。

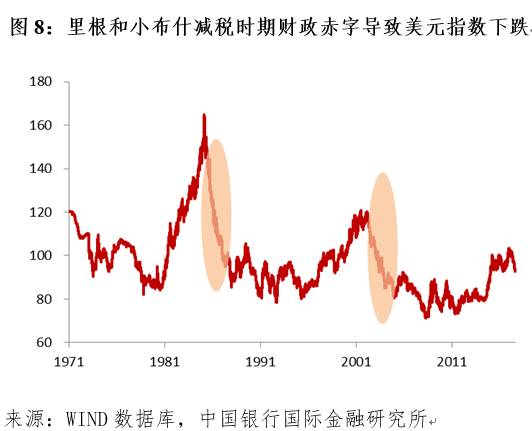

人民币汇率在短期更容易受市场预期和突发事件冲击,因此,在特朗普税改取得突破性进展和正式公布前后,市场会对税改效果寄予较高期望,投机性的跨境资本会先于长期产业资本行动,会对人民币汇率带来短期压力。然而,此次参议院税改通过当天正好曝出美国通俄门最新进展,前国家安全顾问弗林向FBI认罪,对特朗普执政和美元走势带来冲击。因此,税改通过后美元指数并没有明显提升。而且减税后如果美国政府长期面临财政赤字,美元的货币信用会有所下降,美元可能会受到削弱。1986年里根和2001年小布什减税期间,巨额财政赤字造成美元指数大跌(图8)。随着市场逐渐消化减税利好,国内跨境资本流动也会更加理智,同时,政策制定者也不会坐视不理,会出台相应减税降负措施吸引资本留在境内。因此,中长期看,特朗普减税对人民币汇率的冲击将递减直至消退。

第三,中国税制将面临指责,改革压力增大。

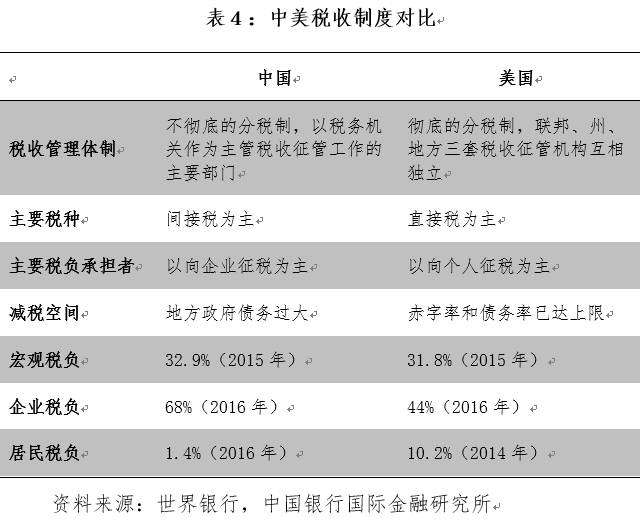

从特朗普竞选期间宣称减税,再到税改每一次出现重大进展,我国媒体上都出现密集报道,反映国内企业和居民对美国税改的关注,换个角度看也说明市场主体希望国内也能跟随减税。去年底,福耀集团董事长曹德旺在一次采访中对中美经济进行了对比,加之其在美国投资10亿美元开办玻璃工厂,对国内产业资本外流的担忧将国内减税讨论引向高潮。背后原因在于我国现行税收制度还存在改进空间,宏观税负和企业税负较美国高,在特朗普减税背景下,可能会伤害我国企业国际竞争力(表4)。因此,特朗普税改引发了国内广泛关注,将对中国下一步税制改革和制度设计产生一定的紧迫感和压力。

第四,对中国货币政策和宏观审慎体系影响是相对间接的,需要视美联储和全球其他央行加息速度和节奏而定。

美联储货币政策正常化节奏与美国经济复苏程度相关。此次减税如果最终付诸实施,对美国经济短期有提振作用,将刺激投资和生产,因此,美联储货币正常化将继续推进。在全球货币政策转向之际,未来我国货币政策也将跟随趋紧,未来可能将采取“加息+降准”的政策组合,一方面,价格工具趋紧,使中美无风险利率保持在安全边界上,确保资本流动和汇率稳定,另一方面,数量工具放松,确保国内流动性充裕,市场利率不至于大幅上行,支撑实体经济发展。

中国应对策略

特朗普税改无疑给中国带来了严峻挑战,我国唯有客观正视,积极应对,才能在新一轮全球减税浪潮和产业资本配置中把握主动权。

第一,加快推动税制改革,由间接税为主向直接税为主转变。

我国企业税负比美国高,重要原因在于我国以间接税为主,征收对象主要是企业。十八届三中全会明确了我国税制改革基本方向是从以间接税为主向直接税为主转化。近年来,通过大力实施营改增,我国税制结构已有明显改善,间接税数量已从三个下降到两个,在全部税收收入中占比也由过去的65%左右下降到2016年的57%。未来,可通过继续降低间接税比重,逐步搭建直接税框架,为企业减负。对于已开征多年的个人所得税,应以强化征管为重点,推动其向“综合与分项结合”方向转变。对于房产税,应通过扩大试点,挑选成熟经验适时向全国推广。对于遗产税,应加强研究,逐渐积累社会共识,探索建立合适的制度框架。

第二,整合企业所得税优惠条款,降低名义税率。

虽然世界银行测算我国企业总税率(68%)远高于美国(44%),但其中所得税部分(10.8%)明显低于美国(28.1%)。看上去矛盾的结果,是因为在对外开放、招商引资过程中,各级政府出台了形形色色的税收优惠政策,所得税优惠是其中重要一项。我国以间接税为主的税收结构,决定了企业可将其缴纳的大部分税收,通过价格、渠道等方式转嫁出去,企业真正承担的税负并没有直观感受那么重。我国应全面、深入梳理企业所得税的各类优惠政策,将此前适用某类行业、地区甚至产业园区的税收抵扣内容,以立法形式固定下来。以此,既可以缩小与其他国家之间的企业所得税税率差异,也可以收敛我国名义税率与实际税率之间缺口,优化税收结构。

第三,整顿和规范税外收费。

我国收费体系庞大而复杂。按主体分,有行政事业性收费、中介组织收费、行业协会收费以及“准市场主体”收取的经营性收费。按名称分,包括费、基金、社保、国有资本经营收入等。各类收费种类繁多,缺乏透明度和总体控制,增加了企业实际税负成本。对此,应加大正税清费力度,渐进推进行政零收费。对已经存在的收费项目,要在全面清理的基础上,将确有必要保留的项目归并到相应税收之中,正税清费。除此之外的收费项目,可以考虑借鉴广东、湖北等地经验,推广“行政零收费”。取消行政收费后形成的财政支出缺口,可以通过正常的预算安排予以解决,确保地方政府财源稳固。

第四,加强国际税收协调,避免恶性税收竞争。

特朗普税改计划公布后,英法等发达国家已流露跟随减税迹象,全球范围减税大战一触即发。这样做不仅会使国际税收秩序陷入混乱,伤害出口导向型和外资依赖型发展中国家,更会使业已形成的《税基侵蚀和利润转移(BEPS)行动计划》等反国际税收恶性竞争成果缩水。我国政府应积极应对,跟随减税不是最优选择,国际税收竞争应该是合作中的竞争,而不应以邻为壑,恶性竞争。一方面应立足本国国情,继续完善税收体制,规范税外收费,降低企业税负。另一方面,应加强与其他国家的国际税收协调,加强国际反避税合作,完善税收立法,加强反避税人才队伍建设,强化国际反避税信息共享。

对于美国参议院刚刚通过的减税方案,财政部副部长朱光耀在凤凰网财经峰会上进行了首度回应:

这个方案通过还需要有继续的博弈,但是大的不确定性已经消除。

朱光耀表示,这个全球最大经济体税收政策调整的外溢性影响不可忽视,需要从积极应对的方面,比如共同提高劳动生产力,共同提高竞争力,共同造福于人民这个角度来进行政策的探讨。

所以大家在G20杭州峰会上就通过了一条重要的政策内容,

加强国际税收政策的协调。

我想G20达成了一个共识,大家都同意把国际税收政策的协调作为一个G20的重要议题内容,宏观经济国际政策协调很重要,当然这里还包括经济税收等等方面。