保险问题找老端,留言、发消息,

问无不答!

这是老端说险的第18篇原创

阅读时长约8分钟

START

为了方便新来的小白,以下这些链接还是有必要放在前面的。

点击阅读

基础内容

:

保险的起源与作用!

五大投保原则!

互联网保险靠不靠谱!

点击阅读

投保攻略

:

重疾险怎么买!

寿险怎么买

!

意外险怎么买!

医疗险怎么买!

支付宝的出现,改变了人们的支付、储蓄方式,淘宝的出现,改变了人们的购物、消费方式。而今天我所要讲的,是相互宝的出现,它改变了人们的“保险”方式!

去年10月16日,信美人寿和支付宝合作的相互保正式上线。至11月27日,因为某些原因(违规),相互保更名相互宝,信美人寿退出参与,完全由支付宝运营了。

截止目前,

参与相互宝的用户已经超6300万人!

那么相互宝到底是个什么东西,能让这么多用户的参与其中呢?

一、相互宝是什么?

说白了,就是一个互助计划。虽然支付宝自己说不是保险,但的确有保险

“一人为众,众为一人”、“我为人人,人人为我”

的基础模式。当然,它与传统保险还是很有差别的。

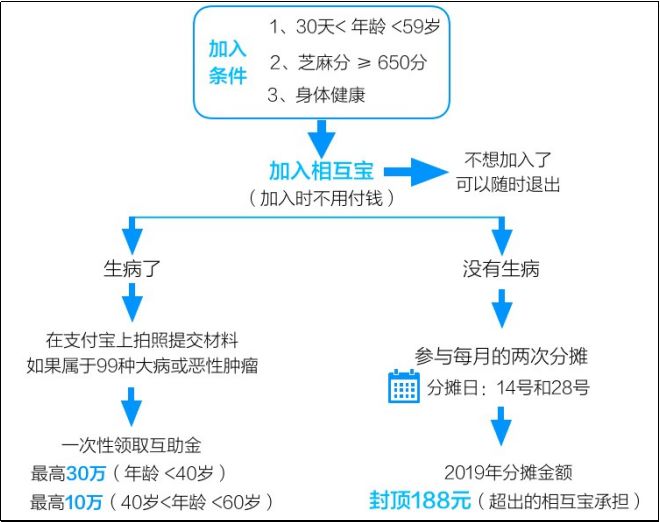

加入条件:

只要

芝麻信用达到

650分以上的支付宝用户,身体健康、年龄符合

,就能加入相互宝,并且能随时退出。相比传统商业保险,相互宝的条件更为宽松一些,也就是门槛低!

保障范围:

相互宝保障

癌症+99种重大疾病

,这其中包含了保监会硬性规定的25种高发重疾。

所以在理论上,我们可以把相互宝当做是一款纯重疾险。

互助金额:

相互宝的“保额”也是有标准的,

39岁及以下的成员出险赔30万,40~59岁的成员出险赔10万。还有相互宝父母版,60-70岁,保额也是10万。

而对于所有会员来讲,乳头状或滤泡状甲状腺癌、前列腺癌这两种轻度重症,只赔偿5万。

保费机制:

相互宝最大的亮点是它

没有固定的保费

,而是

分摊理赔金的收费方式

。相互宝加入时不要钱,但每一个出险案件,成员是要进行分摊的,

单个案件最高分摊0.1元

,2019年规定,

分摊金额封顶188元

。超出188元的费用,“马云”掏了!这很关键,至少自己心里有底了!

值得一提,在相互宝还是相互保的时候,它的管理费为10%,后来经过升级,管理费下降到了8%。也就是说,

如果要赔一个30万的案件,那么成员要分摊的应该是32.4万元,赔10万的案件,成员要分摊的是10.8万!

这比较合理,别人办好事,运营经费、一点好处总得有吧?

以下是简易导图,可以帮助大家更好的理解相互宝的基础模式:

二、要不要加入?

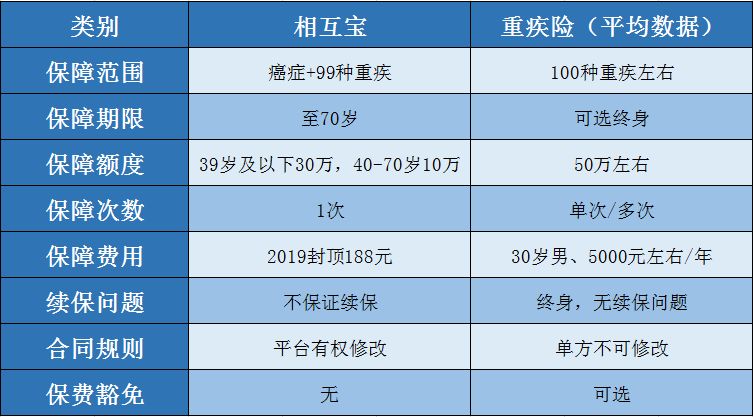

既然相互宝的保障范围是重大疾病,那老端就拿纯重疾险来和它做一个对比。

通过对比发现,相互宝的劣势还是比较明显的,有三点非常关键!

保障额度:

重疾的治疗费用是要远远高于相互宝的保障额度的。

40岁以下成员的30万保额还算可观,但40岁以上的成员只有10万,就拿常见的癌症治疗来说,费用区间在12-50万之间,这只是治疗费用,不包括康复费用和误工损失。所以说,

相互宝的赔付金额是完全不足够的!

保障期限:

商业保险可以选择保障一辈子,

而相互宝最高保至70岁

。

但事实上,60岁以后,罹患重大疾病的概率成几何形增长。更别说70岁以后了,

在一个最需要保障的年龄段,相互宝是起不到任何作用的。

而且,60岁后可就买不到重疾险了,到时候谁来保障重大疾病?

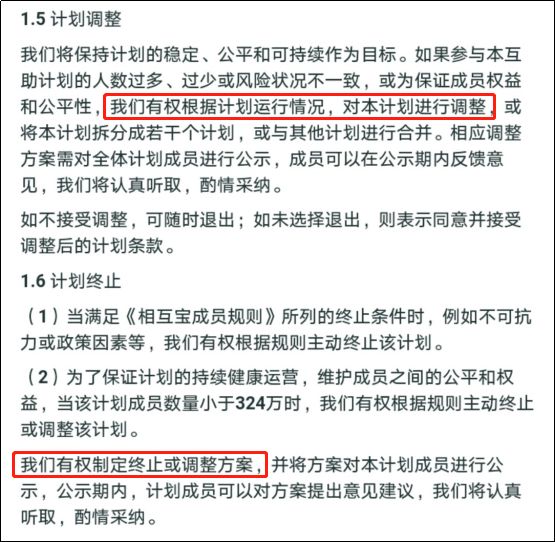

合同规则:

商业保险在保单合同签订后,单方是不能做修改的,相互之间的利益不会因单方而改变。但相互宝就不一样了,

支付宝平台完全拥有修改条款的权利

,

这就让用户很被动了,你的条款调整,谁知道划不划算,那我还要不要继续加入?所以说,

利益不确定、保障不稳定!

但和相互宝比,

商业保险的劣势也是非常明显的,一是保费比较贵,二是核保严格,三是产品挑选难!

那么到底要不要加入相互宝,老端觉得得分年龄段来讲!

40岁以下:

罹患重大疾病的概率是很比较低的,加入等于在做公益,做公益也挺好。

40-60岁:

罹患重病的概率相对较高,可以加入,当做一份小保障!

60岁以上:

罹患重疾的概率很高,有没有商业保险保障,都可以加入!但基本上过不了健康要求。

综上所述,我个人认为:

相互宝是一个很创新的“保险”模式,但这种模式所带来的保障相对来说比较低,且不稳定,只能说它是商业保险优秀的补充,并不是最好、最主要的保障方式,虽然推荐加入,但不要忘了商业保险哦!

三、如何获取互助金?

当相互宝用户在发生规定内的事故后,就可以申请理赔,相互宝的理赔金叫做互助金,也就是说申请互助金!来看看具体操作步骤。

第一步:

填写并提交相关的资料,比如身份证件、疾病诊断书等等。

第二步:

平台收到申请资料后,会初步审核,再委托调查评估机构再一次调查审核。如果审核都通过,接下来是进行公示,接受用户的监督,如果期间被其它成员举报,并有充分证据证明不符合互助,则有可能再次重审甚至不予互助。

第三步:

顺利经过公示的案件,平台会为当期互助的成员筹集互助金,7日内完成互助金的给付。

下面是平台官方给出的流程介绍: