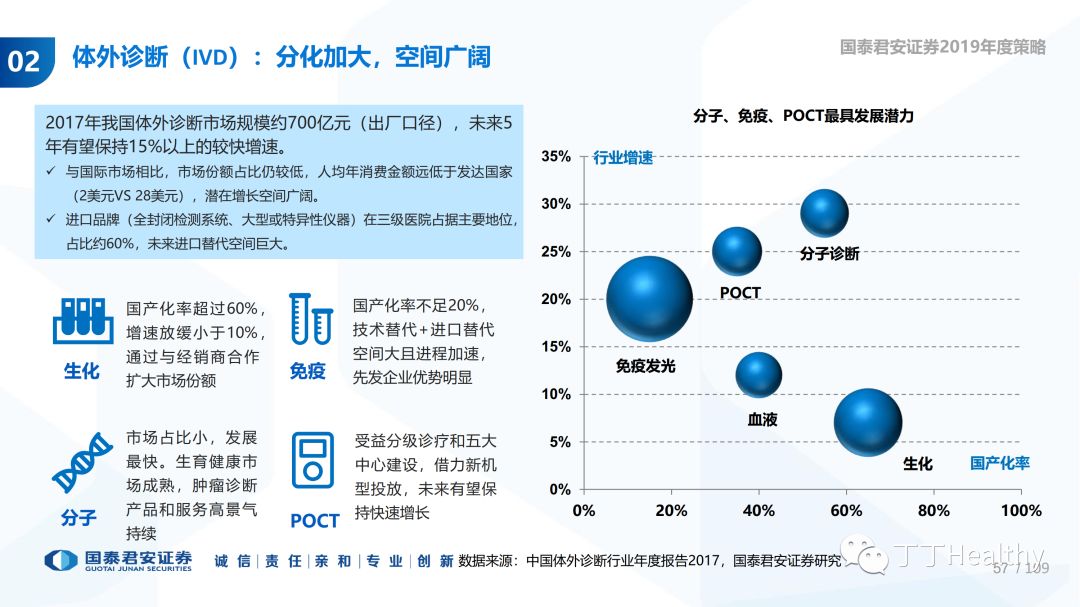

1、需求扩容+产业升级+国产替代,我国体外诊断(IVD)行业高景气持续。

2017年我国IVD市场规模超过700亿元(出厂口径),同比增长约15%。随着医改政策推进需求增长(取消药品加成、控制药占比、医疗服务费用提升有限背景下检查检验业务逐渐被医院重视+分级诊疗推进下基层市场持续扩容)、进口替代空间广阔且进程加速(多个细分领域国产化率较低,随着国产品牌技术日趋成熟以及医保控费趋势下鼓励进口替代),行业未来5年有望保持15%以上的较快增速。

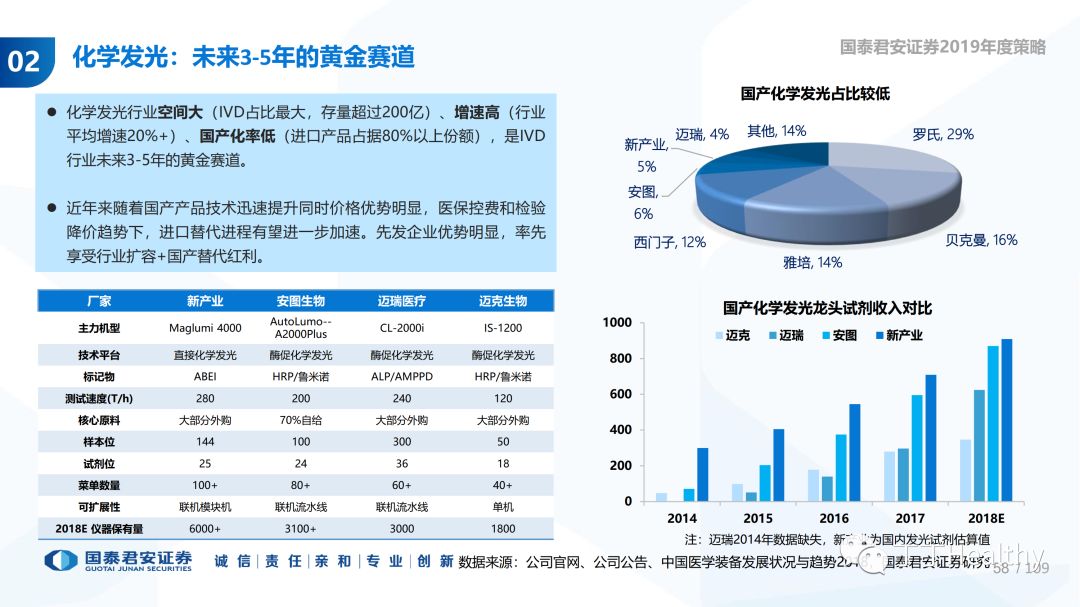

2、制造业分化加大,未来3-5年化学发光、分子诊断和POCT最具潜力。

免疫诊断

主要受

化学发光

市场推动,行业空间大(IVD占比35%,规模最大、新增品种最多)、增速高(增速20%左右)、国产化率低(进口产品占比超过80%),是未来3-5年的黄金赛道。国产产品技术迅速提升且价格优势明显,安图等先发企业优势明显,率先享受行业扩容+国产替代红利。此外头部企业纷纷与国外厂商合作推出高集成自动化流水线,满足三级医院需求。

分子诊断

市场占比较小(约10%),增速最快(20%+),受益靶向药加速上市放量及免疫治疗东风下,TMB等生物标志物打开新应用场景,分子伴随诊断市场持续高景气,前序企业多款NGS产品相继获批,发展迅速,肿瘤早筛有望是下一个突破口。

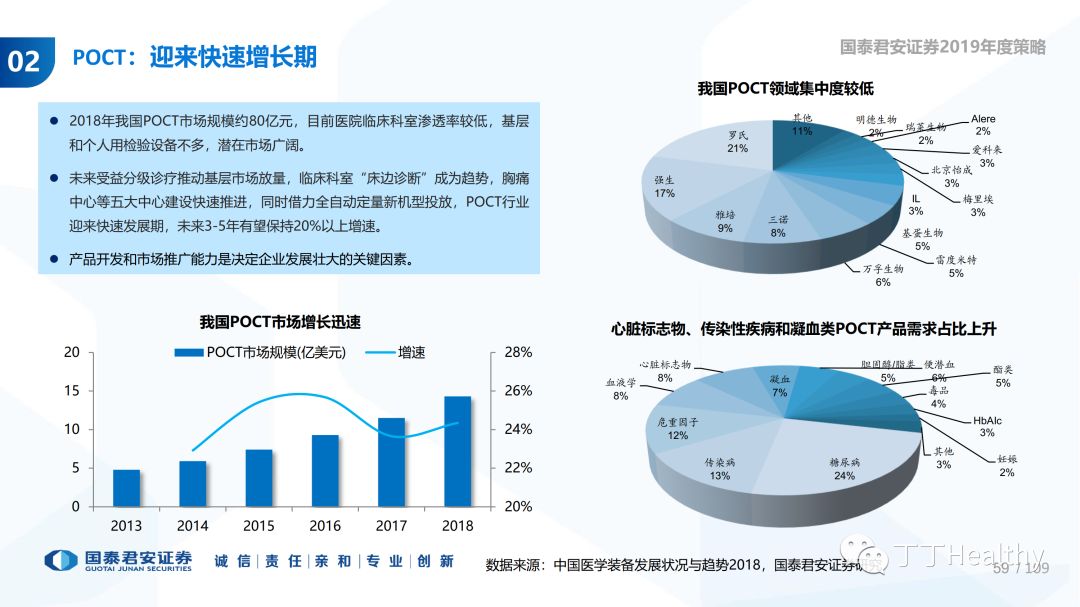

POCT

目前市场占比10%以上,增速超过25%,受益分级诊疗、智慧养老等政策推动,临床科室床边诊断成为趋势,胸痛中心加速建设,以及新技术平台应用的新机型投放,未来有望保持快速增长。

此外血液体液检测(凝血、血细胞、尿液分析等)、微生物、病理诊断领域占比较低,增长预计超过两位数。生化检测发展成熟,增速放缓约5-10%,行业资源进一步整合,龙头市场份额提升。

3、新服务模式兴起,ICL行业快速发展。

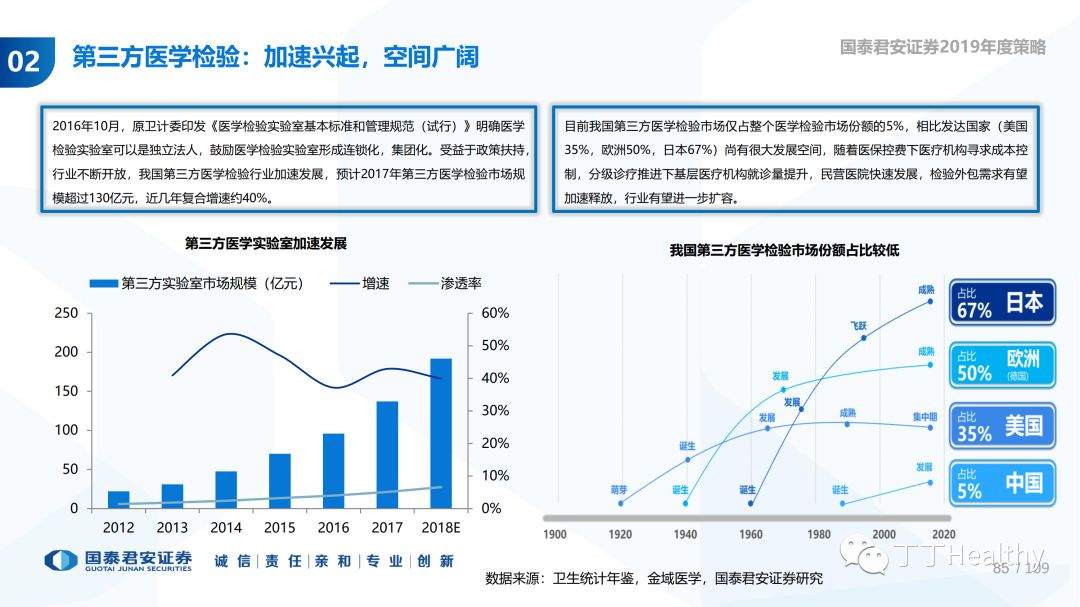

受政策支持和医院降本增效需求推动,我国第三方医学检验(ICL)行业快速发展, 2018年我国ICL行业市场规模约150亿,占总检验收入的约5%,未来增速在20%左右。目前全国约1200家独立实验室,龙头公司全国省级中心布局完成,并通过合作共建、区域检验中心等多种方式进行区域性扩张,随新建实验室逐步渡过培育期,特检占比提升,龙头渐进收获期。

4、投资建议:把握高景气细分赛道的布局良机

推荐标的

:迈瑞医疗(化学发光、流水线)、安图生物(化学发光、流水线)、金域医学(ICL)、北陆药业(分子诊断)、迪瑞医疗。

受益标的

:艾德生物(分子诊断)、基蛋生物(POCT)、万孚生物(POCT)、透景生命(免疫、流水线)。

风险提示

:

终端检验收费进一步下降;行业竞争加剧。

我们在国君医药2019年度策略里重点提示体外诊断IVD等医疗器械高景气赛道投资机会,以下为报告节选,欢迎参考!

国君医药团队致力于专业、前瞻、深入研究,持续引领全市场医药研究!

特别声明

:

本订阅号发布内容仅代表作者个人看法,并不代表作者所属机构观点。涉及证券投资相关内容应以所属机构正规发布的研究报告内容为准。

市场有风险,投资需谨慎。在任何情况下,本订阅号中的信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。

本订阅号内容均为原创,未经书面授权,任何媒体、机构和个人不得以任何形式转载、发表或引用。

--------------------------------------------

国泰君安医药团队

丁 丹 首席分析师 [email protected]

杨 松 分析师

[email protected]

于溯洋 分析师 [email protected]

孙明达 分析师 [email protected]

赵峻峰 分析师 [email protected]

于嘉轩 分析师