行业层面,全年持续看好5G投资机遇,无线射频上游景气提升带来无线主设备商以及天线、射频组件、小基站等配套厂商发展机遇。近期,运营商5G测试及招标相继落地,我国5G商用进程稳步推进。个股方面,年报及一季报渐进,建议关注年报确定性高且一季报预期有较快增长的公司。重点推荐:光环新网、海能达、金信诺;建议关注:菲利华、中兴通讯、光迅科技、烽火通信、高新兴等。

中国电信实现全球首次5G SA组网下不同厂商间的互通

中国电信完成全球首次

5G SA

组网下不同厂商间互通,奠定

5G SA

组网基础

。根据C114 2月2日报道,中国电信在业界率先实现了5G核心网的异厂商互通,成为全球首个遵循国际3GPP标准实现SA(独立组网)异厂商互通的运营商。测试内容上,本次测试先行开展的是华为和中兴公司5G SA核心网漫游接口对接,涉及接入控制、认证鉴权、会话控制等多个网元之间的交互。测试结果上,本次测试中,中国电信联合华为和中兴公司共计解决了20余个接口互通问题,为后续全组合下不同厂商之间的互通打下了坚实的基础。我们认为,中国电信本次测试有助于推动5G SA设备商用化进程并加速形成规模组网能力,奠定了5G SA组网的基础。

应用场景的兼容性、技术及产业链成熟度、建网成本成为运营商选择采用何种5G

组网方式的关键要素

。5G的组网方式包括两种:独立组网(SA)和非独立组网(NSA)。

1.

独立组网模式(SA):具体是指新建5G网络,包括新基站、回程链路以及核心网。SA引入了全新网元与接口的同时还将大规模采用网络虚拟化、软件定义网络等新技术并与5G NR结合。

2.

非独立组网模式(NSA):具体是指使用现有的4G基础设施,进行5G网络的部署。基于NSA架构的5G载波仅承载用户数据,其控制信令仍通过4G网络传输。

从标准上来看独立组网和非独立组网的标准都已经确定,前者是在2018年6月确定,后者是在2017年12月确定。标准的冻结为独立组网和非独立组网的商用化奠定了基础。然而,距离正式的商用,两种组网方式存在着应用场景兼容性、产业链成熟度以及建网成本的差别,这也成为运营商在选择采用何种组网方式时所需要考虑的关键要素。从可支持5G应用场景的角度看,独立组网可以支持3GPP定义的5G三大应用场景,而非独立组网仅能支持增强移动宽带场景。更为丰富的场景兼容性使得实现独立组网的技术难度更大,本次中国电信的不同测试是基于5G SA组网模式下,不同厂商之间首次互通测试。而基于NSA组网模式的互通测试则在2018年6月份,由信通院组织的我国5G第三阶段测试中完成。因此在产业链的成熟度上,当前非独立组网方式更具优势。建网成本上,SA基站单站价格更具优势,由于NSA需要5G和4G同厂商,而SA则基于新建。因此运营商的议价能力会在SA建网的模式下体现得更为明显。

长期看,运营商的组网方式将最终走向SA。

5G相比于4G,其区别在于包含了更为丰富的应用场景,将人与人之间的连接拓展至人与物乃至物与物之间的连接,同时有望推动垂直行业的互联网化,也为运营商寻找新的收入增长点奠定了基础。因此长期看,SA将成为运营商最终的组网方式。而本次中国电信实现SA架构下异厂商之间的互通,为SA的商用化奠定了基础。

五大设备商中标中国移动2019年5G规模组网及应用示范无线主设备采集

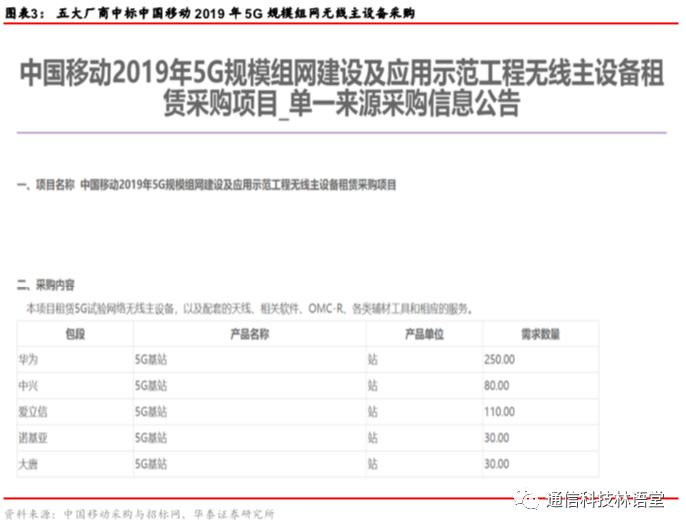

本次招标主要满足发改委前期组织的“

5G

规模组网及应用示范工程”项目需求

。根据C114报道,中国移动于1月31日公布了2019年5G规模组网建设及应用示范工程无线主设备租赁单一来源采购结果,华为、中兴、爱立信、诺基亚和大唐中标。我们了解到,本次招标主要满足发改委前期组织的“5G规模组网建设及应用示范工程”项目需求。早在2018年2月23日,发改委公布了《2018年新一代信息基础设施建设工程拟支持项目名单》,其中三项为三大运营商的5G规模组网建设及应用示范工程。本次移动招标是中国移动落实发改委本次项目的体现。

本次招标的中标数量由厂商所承担的

5G

示范项目数量及类型决定

,从中标的具体结果来看,中移动将租赁华为5G基站250个,中兴5G基站80个,爱立信5G基站110个,诺基亚5G基站30个以及大唐5G基站30个。

中国移动持续推动

5G

商用进程,后期建议关注运营商集采招标节点

。早在2018年年底举行的“中国移动全球合作伙伴大会”上,中移动董事长尚冰宣布将启动5G规模试验网建设,此外尚冰还表示将于2019年推动5G试商用。我们认为本次中移动5G规模组网无线主设备集采招标落地展示了中国移动持续推动5G商用进程的确实行动。后续从5G的进程上来看,我们认为运营商有望于3、4月份陆续启动针对5G试商用的无线及有线设备集采,建议持续关注集采招标相关节点。

海南铁塔获海南无线电监管局频谱分配批复用以开展车联网业务试验

海南铁塔获得获频谱分配批复,助力车联网行业发展

。根据通信世界网报道,1月30日海南铁塔获得海南省无线电监督管理局批复,同时使用5905~5925MHz频段开展车联网试验。这是继2018年11月,工信部印发《车联网(智能汽车)直连通信使用5905~5925MHz频段管理规定》,明确指出将5905~5925MHz频段划分为基于LTE-V2X技术的车联网直连通信的工作频段后,车联网行业的又一进展,有望加速车联网商用化进程。

车联网频获政策助力,行业发展有望加速。

去年以来,车联网行业频获政策助力。2018年年初,国家发改委发布《智能汽车创新发展战略》,表示要加快推进我国智能汽车创新发展,加强顶层设计和战略规划。2018年12月,工信部发布《车联网(智能网联汽车)产业发展行动计划》,对2020年车联网在技术、标准、基础设施、应用服务等方面做出明确规划。我们认为车联网在物联网领域具有确定性强和高ARPU值等特点,从发改委顶层文件的设计,到工信部具体行动规划的出台,再到本次海南铁塔率先获批频谱用于车联网业务试验,我们看到在政策推动下我国车联网发展有望加速。

本周专题:宽带化有望开启专网行业下一个黄金十年

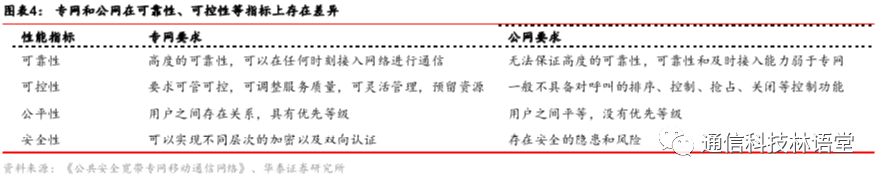

专网通信是指为政府与公共安全、公共事业和工商业等提供的应急通信、指挥调度、日常通行等服务。与此相比,基于三大电信运营商的通信网络实现普通居民日常通话的网络称为公网。专网和公网在性能指标和运行要求等方面存在着较大的差别,具体如下表所示。

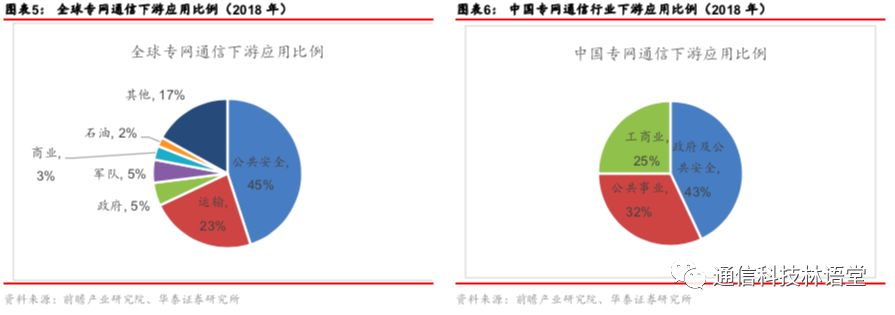

公共安全为专网下游应用占比最大的领域

。专网的高可靠性、可控性使其可以发挥应急联动和应用通信保障的功能,根据前瞻产业研究院统计,2018年全球专网通信应用中公共安全行业占比最高,达到45%,排名第二和第三位的依次是运输(23%)和政府(5%)。在我国,政府及公共安全在专网下游应用中的占比最大,达到43%。公共事业位居其次,达到32%。

借助专网模拟转数字发展机遇,我国专网行业实现突破

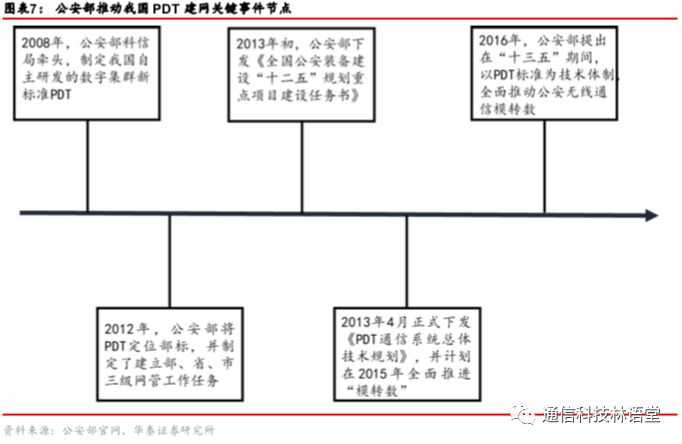

。类比于公网无线通信网络的代际演化,专网通信网络也满足迭代升级的发展趋势。模拟技术是最先应用于专网行业的通信技术,但其频谱利用率低,随着下游客户业务量的持续增长,模拟专网的这一劣势越发凸显。针对这一问题,上世纪90年代,数字专网技术开始在美国、欧洲、日本等国家兴起。我国数字专网技术的研究开始于2001年,然而推动我国数字专网产业链走向成熟的关键事件是公安部推动自主数字集群技术PDT建网。

2008年公安部信科局发起制定专网技术标准,用于公安系统专用通信网络。2010年,行业标准和产品基本成形,同时PDT行业联盟成立。2012年公安部将PDT定为部标,并制定了再全国建立PDT部、省、市三级网管的任务。2016年公安部提出,在“十三五”期间,以PDT为技术体制,全面推动公安无线通信由模拟向数字转换。根据规划,预计投资120亿元,完成150个地市的公安系统PDT建网。

自2008年开始,经过数十年的发展,在公安部PDT建网的推动下我国专网产业链逐渐成熟,并且孕育了诸如海能达等一批行业领军企业。根据,IHS Markit统计,2017年全球专网终端市场中,海能达以14.5%的份额同建伍并列第二。

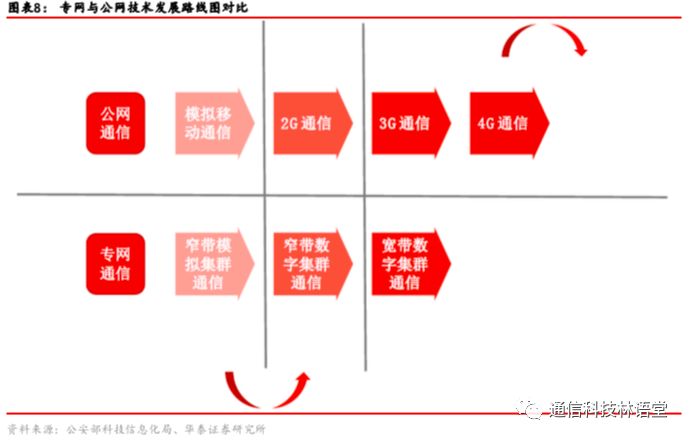

宽带化是专网市场发展下一站,有望再造行业发展黄金十年。

PDT相当于公网的2G网络,类比于公网的发展规律,宽带化将是专网发展的下一方向。当前越来越多的应用场景,如反恐、交通、应急指挥、深林防火等对于实时视频的需求越来越强烈,行业的需求正逐渐由语音向实时视频、图像、数据库访问等转变,并推动宽带专网提上日程。

除了所承载业务的不同,宽带专网在使用的频段以及由此带来的投资规模上相比于窄带专网也有所区别。以PDT为例,其工作频段为350MHz。2015年工信部无线电管理局划分1447~1467MHz频段用于宽带数字集群专网系统,两者频段的差异性使得宽带专网中单基站的覆盖范围小于窄带专网,在覆盖相同区域的要求下,需要使用到更多的宽带专网基站,进而推动了建网投资规模的增长。

行情回顾