写在前面

上期我们阐述了如何用现金收购的手段使得上市公司在不触发借壳的情况下完成大体量标的的收购。从阅读量来看,好像还是符合一定读者的需求,总结经验,提高自己的执业水平,同时能够为读者提供业务开展的技术借鉴,也是开创“丽华谈并购”的初衷。本期我们探讨下如何通过发行股份购买资产的方式完成大体量标的的收购。

正文

上期我们谈到了借壳(重组上市)的相关法律法规,及不触发借壳的主要思路。从法规角度讲,触发借壳需要具备多个条件,主要分两个主要方面,一个就是控制权要发生变更,另一方面是在控制权发行变更下的总资产、净资产、收入、发行股份发生

100%

的变化,或者主营业务发生根本性变化(这条现实执行比较少)。那么如何不触发借壳也主要从这两个角度去考量。由于是小体量收购大体量,那么在总资产、净资产等方面肯定是超过了

100%

,唯一能够做的,就是不导致控制权发生变更。控制权不发生变更,也有两种方式,一种就是现金收购标的,现金收购不会影响股权结构,一种是将标的的股权打散掉,或者通过分步收购的方式完成收购,收购完成后,大股东还是没有变化。

一、发行股份购买资产且不丧失控制权的思路探讨

上期讲的现金收购,完全不影响公司的股权结构。而本期我们要探讨的发行股份购买资产就要探讨如何让控制权不发生变化。由于小体量收购大体量公司,因此总资产、净资产等指标一般来讲都是触发

100%

线的。我们都知道,如果发行股份购买资产,交易对方会获得上市公司股权,上市公司大股东股权将会被稀释。那么如何来保障控制权呢?一般有三条思路:

(1)

标的公司的股权尽量分散,最终即使大股东被稀释,也仍然有控制权;

(2)

大股东因为股权被稀释,通过认购配套募集资金来巩固控制权。我们也应当了解第一大股东和第二大股东之间的股权比例差至少要在

5

个点以上,才可以在没有公开承诺不觊觎控制权的情况下,避免二股东篡位。因此,通过配套募集资金来巩固控制权的,在不计算配套募集资金的情况下,也不可以出现大股东变化的情况。因为配套募集资金存在一定的不确定性,包括审核风险及发行风险等。

(3)

大股东提前入股标的公司,尽量避免股权被稀释。

从审核角度来讲,即使通过上述方式处理以后,可以不触发借壳,但是收购完毕后,后续的整合相对来说压力还是比较大,经济基础决定上层建筑这个真理是千年不变的,一般来讲谁多挣钱,谁腰杆硬。由此,证监会对类似的收购案还是非常谨慎的,至少不是持鼓励态度。因为一时风光,可能会带来很多控制权争夺的戏码上演,从而影响正常经营,最终受伤害的还是中小投资者。

二、证监会对巩固控制权手段的约束

关于上市公司发行股份购买资产同时募集配套资金的相关问题与解答(

2018

年修订)

上市公司控股股东、实际控制人及其一致行动人通过认购募集配套资金或取得标的资产权益巩固控制权的

,有何监管要求?

答:在认定是否构成《上市公司重大资产重组办法》第十三条规定的交易情形时,上市公司控股股东、实际控制人及其一致行动人拟认购募集配套资金的,相应股份在认定控制权是否变更时

剔除计算

,但已就认购股份所需资金和所得股份锁定作出切实、可行安排,能够确保按期、足额认购且取得股份后不会出现变相转让等情形的

除外

。

上市公司控股股东、实际控制人及其一致行动人在本次交易停牌前六个月内及停牌期间取得标的资产权益的,以该部分权益认购的上市公司股份,相应股份在认定控制权是否变更时

剔除计算

,但上市公司董事会首次就重大资产重组作出决议前,前述主体已通过足额缴纳出资、足额支付对价获得标的资产权益的

除外

。

解读:

以上的问题与解答详细说明了上市公司控股股东、实际控制人及其一致行动人通过认购募集配套资金或取得标的资产权益巩固控制权的情况下,如何计算控制权比例。主要是两个剔除,两个除外。两个剔除,对于通过募集资金来巩固控制权的,一般是需要剔除的,但是对认购行为能够做出明确切实安排的,可以除外。简单讲就是,大股东需要具备足够的资金,且能够按期认购且不会变相转让的,可以认可其控制权。对于大股东突击入股标的资产的,以该部分资产换取的上市公司股份,也不能算控制权。但是如果在第一次董事会决议时,大股东已经足额出资的或缴纳对价的,可以除外。也就是说,对于真实的受让,增资,且款项已经支付完毕的,可以确认为控制权的一部分。

三、不触发借壳完成收购的案例分析(发行股份购买资产)

案例

1

:沃施股份发行股份及支付现金收购中海沃邦(分步收购)

本案例是典型的小体量收购大体量标的的案例。且本案例的多层面控制,股份和现金的配合,及分步装入等安排都值得研究。

1

、交易概况及架构

(

1

)

2018

年

9

月,第一次发行股份及支付现金购买资产

2017

年

10

月,上市公司全资子公司沃施生态作为普通合伙人与有限合伙人於彩君、桑康乔、许吉亭共同出资

4.5

亿元设立了耐曲尔,专项用于持有中海沃邦股权,其中沃施生态持有耐曲尔

1%

的合伙企业份额。

2017

年

11

月

10

日,山西汇景、山西瑞隆、博睿天晟同意耐曲尔对中海沃邦增资并签署了《增资协议》,约定耐曲尔以

4.5

亿元作为增资价款认购中海沃邦新增的注册资本,其中

0.56

亿元计入中海沃邦注册资本,剩余

3.94

亿元计入中海沃邦资本公积。本次增资完成后,耐曲尔持有中海沃邦

10%

的股权。

2017

年

12

月

31

日,中海沃邦全部股东权益的评估价值为

416,000.00

万元。由于收益法评估中对于未编制开发方案的永和

30

井区及

596

平方公里未探明储量的区域未纳入收益测算,仅按资产基础法进行评估,考虑到该未纳入收益测算区块的储量情况及天然气行业未来发展的趋势,经本次交易各方协商,

本次交易中海沃邦

100%

股权的交易价格

45

亿元。届时,上市公司的市值不到

16

亿元。

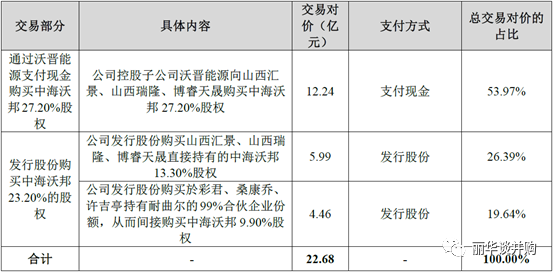

2018

年

1

月

8

日,公司控股子公司沃晋能源与山西汇景、山西瑞隆、博睿天晟签署了《股权转让协议》,约定沃晋能源受让山西汇景、山西瑞隆、博睿天晟合计持有的中海沃邦

27.20%

的股权。

2018

年

1

月

26

日,公司

2018

年第一次临时股东大会审议通过上述交易的相关议案。

2018

年

2

月,中海沃邦

27.20%

股权完成了工商变更登记。

2018

年

9

月

17

日,公司与山西汇景、山西瑞隆、博睿天晟、於彩君、桑康乔、许吉亭签署《发行股份购买资产协议(

2018

年)》,约定上市公司通过发行股份的方式购买中海沃邦

13.30%

股权,以及耐曲尔

99%

合伙企业份额,进而直接及间接购买中海沃邦

23.20%

的股权。

2018

年

10

月

25

日,公司

2018

年第三次临时股东大会审议通过上述交易的相关议案。

2018

年

12

月

24

日,中国证监会核准了公司的上述交易。

2018

年

12

月,中海沃邦

13.30%

股权,以及耐曲尔

99%

合伙企业份额完成了工商变更登记手续。

本次交易的过程归纳如下:

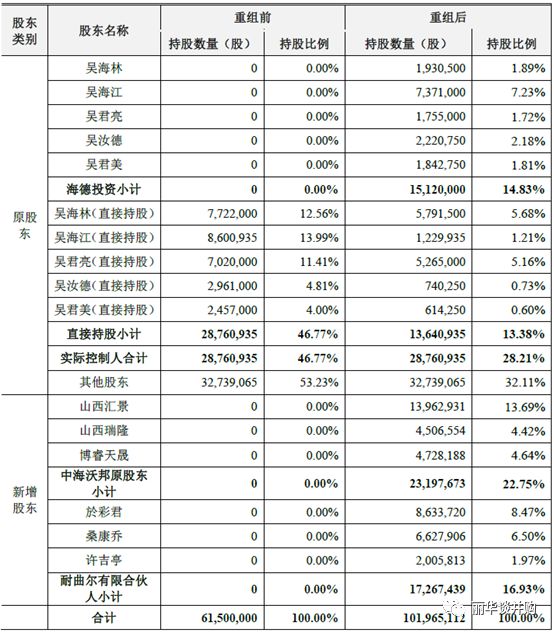

收购完毕后,上市公司的股权比例如下:

(

2

)

2019

年

4

月,第二次发行股份购买资产

2019

年

4

月,公司发布草案,拟发行股份购买沃晋能源增资后的

41%

股权,从而间接购买中海沃邦

11.15%

的股权。通过上述交易,享有中海沃邦的权益比例从

37.17%

变为为

48.32%

。

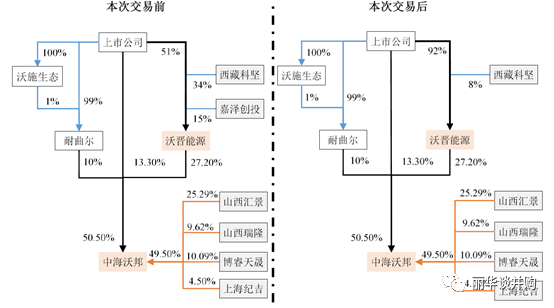

本次交易完毕后,公司架构如下:

本次发行完毕后,上市公司的股权结构如下:

2

、审核关注重点

(

1

)关注突击增资的原因、增资资金来源,是否规避重组上市的情况

2017

年

11

月停牌期间通过耐曲尔增资标的公司的原因,突击增资是否为了分散标的公司股权;结合本次交易前后你公司持股

5%

以上股东、实际控制人持股情况或者控制公司情况、交易对手方的一致行动关系、主营业务变更情况、本次交易方案设计及交易对价支付方式进一步说明本次交易是否存在规避重组上市的动机。

(

2

)关注控制权稳定性

关注标的公司股东间的关联情况,是否存在一致行动关系,相互之间是否存在直接或者间接的资金支持,本次交易是否可能导致实控人变更,是否构成重组上市;

关注与标的公司上市公司控制权的稳定性安排,部分股东放弃表决权的原因、若未通过审核的后续安排。

需结合董事会席位上的安排、各方推荐董事及高管情况、重大事项决策机制等因素进一步说明本次交易对公司控制权稳定的影响。

关注交易对方股份锁定期结束后的转让计划,交易完成后如何保障公司控制权的稳定性。

(

3

)关注剩余股权收购安排

若公司继续收购,请说明现金收购的资金来源,若通过借款方式,请测算新增财务费用对利润的影响;若公司不再收购剩余股权,请结合标的公司章程和重大事项的决策机制,说明

50.50%

的持股比例能否保障你公司对标的公司拥有足够的控制力。

3

、案例总结

本案例中上市公司当时的市值不到

16

亿,而标的公司

100%

股权对价在

45

亿的情况下,主要通过股权加现金,并且通过分步走的方式进行控制权收购。上市公司已经尽最大的力量去拴住标的。首先,通过设立合伙公司,仅出资

1%

,加上财务投资者

99%

资金,增资取得标的公司

10%

股权。同时设立合资子公司,出资

51%

的资金,加上财务投资者

49%

的资金,收购了

27.20%

股权。然后向交易对方发行股份收购了

13.20%

股份,同时收购了

99%

财务投资者的合伙份额,从而实际控制了

10%

股份。

上市公司是一个家族企业,是一家人控制,所以第一大股东的股份是小于实际控制的股份。因为发行股份购买资产后,第一大股东将发生变化,一家人就每人出点股份,合资设立一个合伙企业,作为上市公司的第一大股东。而财务投资者将他的表决权给了实际控制人,其他股份均承诺不觊觎控制权,由此来保证了上市公司控制权的稳定性。

当

2019

年第二次发行股份购买资产完成以后,上市公司出现了三足鼎立的情况。由于第一大股东的比例真的不高,后续交易对方不得不把自己一劈两半,避免了第一大股东的变化。

整个项目执行到此,也是状况不断,因为上市公司的体量较标的公司确实太小了。即使跟庖丁解牛似的每一步都精确测算了,也仅仅收购了

50.50%

股份。剩余股份就成为了监管关注的重点,因为只要再收一点点,大股东又要变化了。

对于剩余股权的安排,首先在预定时间内还要继续收购标的公司

16.50%

的股权。同时为保证上市公司后续收购标的公司股权不影响公司控制权稳定,公司作出公开承诺,若后续本公司继续向山西汇景、山西瑞隆、博睿天晟收购标的公司股权的,

无论交易金额、交易步骤如何,届时的价款支付方式为现金支付。

案例

2

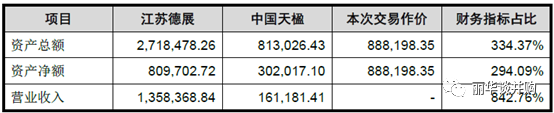

:中国天楹发行股份及支付现金购买资产(打散标的公司股权)

1

、交易概况及架构

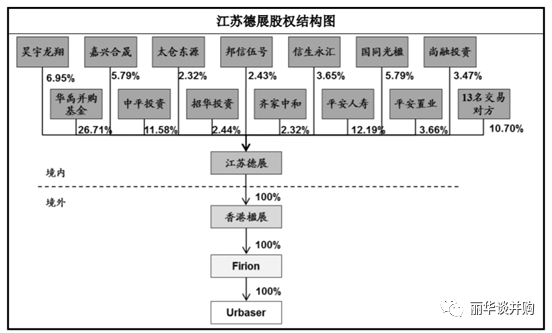

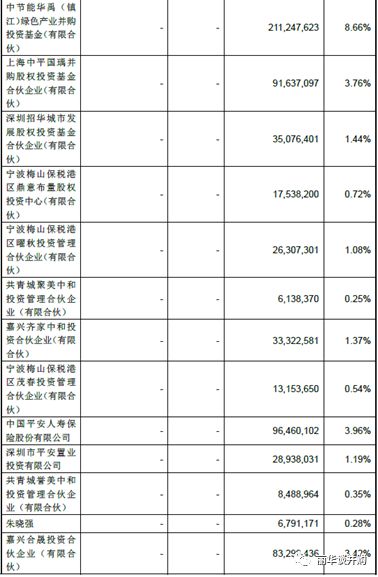

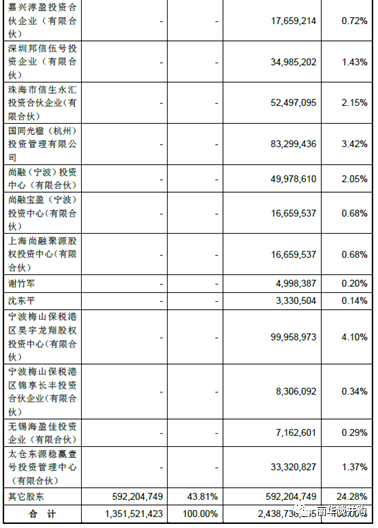

中国天楹拟向华禹并购基金、中平投资、招华投资、鼎意布量、曜秋投资、聚美中和、齐家中和、茂春投资、平安人寿、平安置业、誉美中和、朱晓强、嘉兴合晟、嘉兴淳盈、邦信伍号、信生永汇、国同光楹、尚融投资、尚融宝盈、尚融聚源、谢竹军、沈东平、昊宇龙翔、锦享长丰、无锡海盈佳、太仓东源

共

26

名

交易对方以发行股份及支付现金的方式购买其持有的江苏德展

100%

股权。本次交易完成后,江苏德展将成为中国天楹的全资子公司,中国天楹依次通过江苏德展及其全资子公司香港楹展、

Firion

间接持有

Urbaser100%

股权。

江苏德展

100%

股权的对价支付将以股份和现金相结合的方式进行,其中以股份方式支付对价

640,369.60

万元,以现金方式支付对价

247,828.75

万元。中国天楹拟向华禹并购基金等

26

名交易对方以发行股份及支付现金的方式购买其持有的江苏德展

100%

股权,交易价格确定为

888,198.35

万元;同时拟募集配套资金上限

260,828.75

万元,用于支付交易对价及中介机构费用。

本次交易前后上市公司的股本结构变化如下表所示:

2

、审核关注重点

(

1

)关注控制权稳定性

交易对方除华禹并购基金外,均为本次重大资产重组停牌前

6

个月及停牌期间取得标的公司权益。说明标的资产在上市公司筹划本次重大资产重组停牌前

6

个月及停牌期间进行股权转让、增资的原因和合理性,是否存在短期内打散标的资产股权的情形。本次交易完成后,维持上市公司控制权稳定的措施和可行性。

逐项对照《上市公司收购管理办法》第八十三条的规定,并结合江苏德展及其下属公司香港楹展、

Firion

和

Urbaser

的经营管理决策程序,补充披露华禹并购基金与上市公司实际控制人是否构成一致行动关系。

(

2

)关注交易对方穿透核查等相关信息