文/沧海一土狗

文/沧海一土狗

ps:4700字

ps:写给懒的人,我强烈看空债市,因为地方债发行节奏上去了。

最近一段时间,债券收益率持续下行,十年国债收益率已经向下击穿3.10%,最低到了3.05%。

但是,在最近一段时间内,经济保持强劲,通胀预期很高,具体表现为:

1、PMI持续多个月维持在荣枯线之上;

2、大宗商品持续涨价,4月PPI同比来到了6.8%;

对于这个矛盾的现象,市场上流行的解释是:

经济的高点已经过去了,通胀是一种暂时的现象,高点也会很快过去,PPI也不会向CPI传导。

对于这种解释,我很不认同,我认为,市场没有那么强的预测效率,与其说市场指哪儿打哪儿,不如说

市场打哪儿

指哪儿

,它只是在很滞后地反映一些存量的信息。

更何况,市场参与者本身也不是那么相信这种预测,大家的观点始终保持巨大的分歧。所以,我们很难相信,债券收益率持续下行是基于一种充满分歧的预期。

一个合理的解释必须具备某种

完备性,

即包含两种相反的力量,一种力量促使收益率上行,另一种力量推动收益率下行,只不过后者的影响更大。

这篇文章的主旨就是去寻找这样一种有完备性的解释。

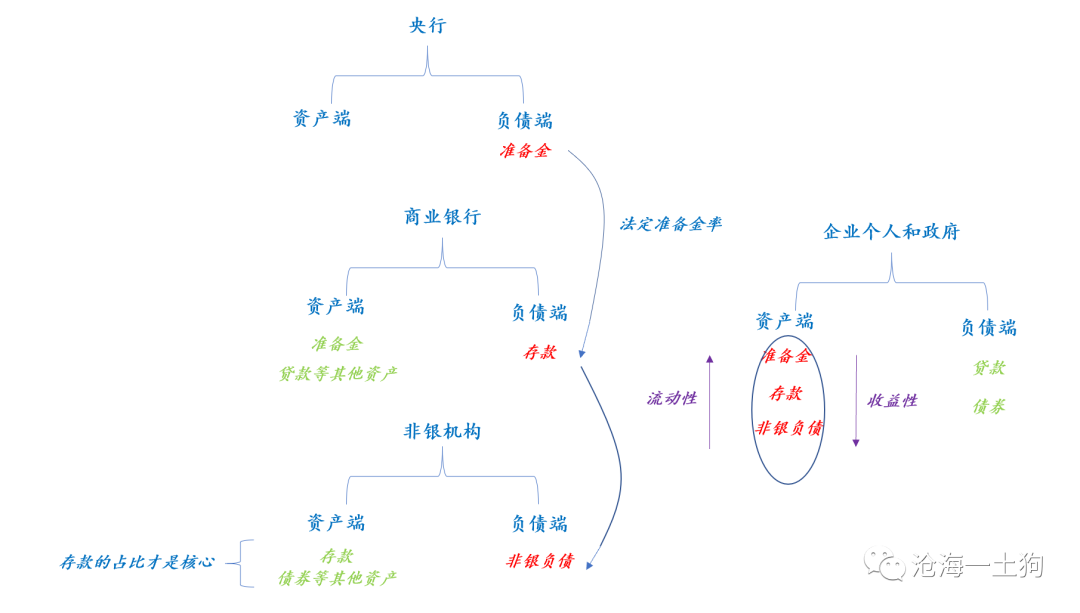

为了研究清楚这个问题,我们需要搭建完备的流动性体系(

ps:很多解释出问题是因为完备性不足

),这个体系包含四个主体:央行、商业银行、非银机构和实体经济。实体经济则包含企业、个人和政府。

四个主体的资产负债表勾稽在一块,如下图所示。

如果我们把央行、商业银行和非银机构视作虚拟经济,那么,

金融过程就是实体经济和虚拟经济进行资产负债表互换。

也就是说,虚拟经济和实体经济是一个对立统一关系,金融过程是这个对立统一关系的具体展现。

上述互换的结果就是:

1、实体经济获得流动性更高的资产——准备金、存款和非银负债;

2、虚拟经济获得收益性更高的资产——贷款和债券;

二者各取所需,互利互惠。

在现实中,我们给这种互换起了一个好听的名字,叫做

社会融资规模。

假设总体交换规模不变,

再假设实体经济持有的准备金

(

现金等

)

不变

,

从实体经济的资产端来看,实体经济会不断地变动自身存款和非银负债的比率。

于是,我们把实体经济意愿的存款比率称为实体经济的流动性偏好。

当流动性偏好低的时候,实体经济追求收益性,放弃流动性,实体经济资产端的存款/非银负债比率很低;当流动性偏好较高的时候,实体经济追逐流动性,

实体经济资产端

存款

/非银

负债的比率很高。

此外,我们还知道一点:

央行通过准备金率和准备金规模控制银行资产负债表的规模。

所以,如果我们再知道了实体经济的流动性偏好,我们就可以知道

整个金融系统所能容纳的

虚拟经济和实体经济资产负债表交换的总规模。

即实体经济和虚拟经济资产负债表交换总规模的上限取决于以下三点:

1、央行的准备金规模;

2、央行的准备金率;

3、实体经济的流动性偏好;

这三个参数决定了金融系统资产负债表的上限,是供给方的力量;需求端的力量,则是实体经济的融资需求,从总量来看,实体经济有十分强烈的融资需求,具体手段(

先不考虑股票和非标

)是:

1、贷款;

2、债券;

实体经济的融资需求越大,扩表动力越大,会不断地逼近金融系统所能提供的资产负债表上限。

如上图所示,社融供需的力量分为两端:

1、需求端的力量包括:1、贷款规模,2、债券规模;

2、供给端的力量包括:1、准备金规模,2、准备金率,3、实体经济流动性偏好;

做好这个总量模型之后,我们就可以透过这个模型看现实。在最近一段时间内,需求端的力量得到了压抑,原因有两方面:

1、紧信用,尤其是房地产贷款的压抑,限制了贷款规模的增加;2、地方债发行节奏推后,限制了债券规模的增加;

与此同时,供给端的力量也发生了深刻的变化,主要的变化在于实体经济的流动性偏好,目前,实体经济处在一个追逐收益的阶段,

每个人都不想踏踏实实地持有存款,都想提高自己的资产收益。

客观上导致了流动性偏好系统性地降低,最终导致了社融供给的增加。

需求减少,供给增加,必然导致了各个层次流动性的宽松:

1、准备金宽松,银行间资金利率较低;

2、银行存款宽松,非银间债券收益率较低;

尽管总量流动性框架可以解释为什么这一段时间债券收益率下行,但是,我们还是无法完成文首所提出的任务,即在一个框架内同时展示那两种对抗式的力量,一种推动利率上行而另一种推动下行。

所以,我们需要

一个特殊的剖面,

切开这个由四个主体构建的实体虚拟对立统一的整体。

我们选取非银机构这个剖面,

因为非银机构的流动性情况决定了债券收益率。

对非银机构而言,如果

客户把一笔新的委托放进来,

他们增加了一笔存款,同时增加了一笔负债——

非银负债;

但对银行体系而言,资产负债表规模不变,只不过负债的名目换了,从个人存款变成非银机构存款。

如果把整个非银机构当做一个整体,做类似于实体经济资产端的思考(

思考存款和非银负债的配比

),那么,对整个非银机构体系而言,

真正有意义的是债券占

总资产池的比率。

如果我们把整个体系的资产类别简化成两种资产:债券和存款,那么,对整个非银机构银体系真正有意义的是债券比率:

总体债券规模/总体存款规模

与前文类似,我们也可以把影响市场的力量分成两类,一类是需求,另一类是供给。

在需求项下,是

一系列影响人心的力量,

比如,货币政策预期、经济增长预期和通胀预期,这些力量最终影响的是人心。

在供给项下,是

一系列现实的力量,

这又可以分解成两个方面,一个方面是影响非银机构体系存款的力量,另一个方面是影响非银机构体系债券规模的力量。

供需之间、现实和预期之间形成张力,债券收益率在其中平衡双方的矛盾。

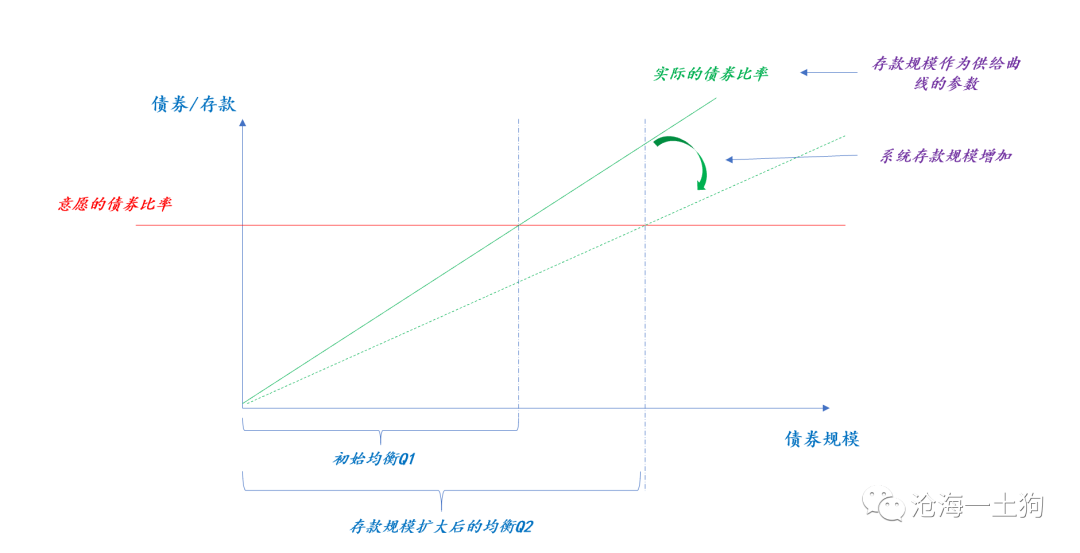

我们再进一步假设

债券的规模相对于存款规模更具备外生性(以后会放松这个假设)

,于是,我们可以得到如下的供需曲线:

最近一段时间,PMI长时间维持在荣枯线之上,大宗商品持续涨价,这些都会持续地影响人心,尤其是非银机构的那帮投资经理,他们意愿的债券投资比率会下降。

假设供给曲线不变,需求曲线会下移,均衡点从A移动到了B点,系统内的债券需求会从Q1下降到了Q2,

这种需求下降会带来挤压的力量,

最终,债券收益率会提高。

这个因果关系我们很熟悉,投资者们已经形成了相应的直觉,尤其是那些专业投资者。我们可以把这个影响机制叫做

投资经理定价权。

根据我们前面的假设,存款规模是供给曲线的参数。假设非因系统意愿的债券比率不变

——需求曲线不动,

这时存款规模增加,

这会导致供给曲线顺时针旋转

。

最终,均衡点从C到了D,系统内债券的需求从Q3扩大到了Q4。

这种需求上升会带来扩张的力量,

最终,债券收益率会降低。

事实上,这背后的微观机制也很好理解:假设系统内意愿的债券比率不变,这时系统内的存款增加了,每一个投资经理都觉得自己的存款太多,都想把存款换成债券,于是非银机构体系形成了大量的债券需求,

每个经理都觉得资产荒。

我们并不是那么熟悉这个因果关系。这是因为,每一个投资经理都只能看到自己的负债情况,看不到别人的,更看不到总量的。所以,他会十分不理解别的投资经理因为负债原因冲市场买买买。

对于这股力量,投资经理群体是无法拒绝的,他们只能服从客户。所以,我们把这个机制叫做

客户定价权。

当我们把如下的供需力量放一块:

1、经济好,通胀预期高,意愿的债券投资比率下降,需求下降——经理定价权;

2、系统内存款增加,供给提高——客户定价权;

于是,好玩的场景出现:,

在两股

对抗力量

的作用下,均衡点从A变化到了B,债券规模从Q1变化到了Q2,整个非银系统的债券需求是增加的,所以,收益率是下行的。

最终我们发现,在投资经理和客户的battle中,胜出的还是客户,客户源源不断地把存款挪进来,经理就得配置出去,即便是投资经理再不看好,他们也得捏着鼻子买。

所以,投资经理有三分之一的定价权,剩下的三分之二在客户手里,股市如此,债市也是如此。

根据上文,如果我们假设非银机构系统满足以下两点特性:

1、债券收益率

比非银机构体系的债券规模更有易变性;

2、非银机构体系的债券规模比非银机构体系的存款更有易变性;

那么,银机构体系债券的供需将满足以上几张图所展示的特性:

1、存款的变动将导致一类变动;

2、意愿债券比率的变动将导致另外一类变动;

在现实世界中,我们只能去假设价格比数量更有易变性,无法去假设

“债券数量比存款数量更有易变性”

,所以,我们需要放松这个假设(

ps:上面的模型只是我们研究这个问题的一根拐棍

)。

如何放松这个假设呢?那就是去考虑债券数量和存款数量的相对变动。这就回到了《

社融增速和债券收益率的关系——兼论非银欠配的错觉

》一文中的可贷资金模型,我们需要比较资金缺口,实际上就是比较非银系统增量债券数量和增量存款数量的相对变化。

假设社融增量为T,其中,贷款量为α*T,债券量为(1-α)*T,假设银行买入了γ*(1-α)*T的债券,剩下的(1-γ)*(1-α)*T需要非银消化。但是,银行买入贷款α*T和买入γ*(1-α)*T的债券派生的存款要乘以一个系数β。

于是,

增量的可贷资金为β*【α+γ*(1-α)】*T——非银机构体系的增量存款;

增量的资金需求为(1-γ)*(1-α)*T——非银机构体系的增量债券;

资金缺口为【(1-α)(1-γ-βγ)-αβ】*T

当非银机构体系内的存款增速大于非银机构体系内的债券增速时,系统内实际的债券比率会

低于意愿的债券比率;反之,系统内实际的债券比率超过意愿的债券比率。