短视

这周公开市场虽然还是大额净回笼,但

28D

逆回购重启和

MLF

的提前超量续作,

使得本周资金面从实际到心理都显得宽松,资金价格也下来不少。周三开始现券连下三天走出了牛市风格,同业存单的抢筹直接驱动了这波交易热情,虽然

9

月以来存单续发量巨大,但没什么增量,存单余额维持在

8.3

万亿附近,货基在新规执行之前抓紧做业务,又传闻央行指导

3

月存单发行利率不能超过

4.7

,于是这周存单每天都早早地被一扫而空。这周外盘环境也利多债市,特朗普将政府融资和债务上限只向后延长了

3

个月,弱美元格局未能打破,叠加飓风和朝鲜问题,全球市场避险情绪加重,

10

年美债收益率下行至

2.05

。人民币本周一波升值直接破了

6.5

,外储连续

7

个月环比增加,但央行随后将外汇风险准备金从

20%

调回到

0

,显然在去杠杆的后期央行并不希望人民币过快升值。但是总体的来看,人民币外部环境的改善,还是提升了央行货币政策执行空间,央行近期公开市场的精准操作大幅缩减了逆回购余额,也为之后

9

月末和国庆小长假的流动性需求提前留出了操作空间。虽然流动性预期有所改善,但周六公布的

CPI

和

PPI

还是超预期,商品走势仍强劲,债牛趋势还需进一步确认,关注下周

8

月金融数据。

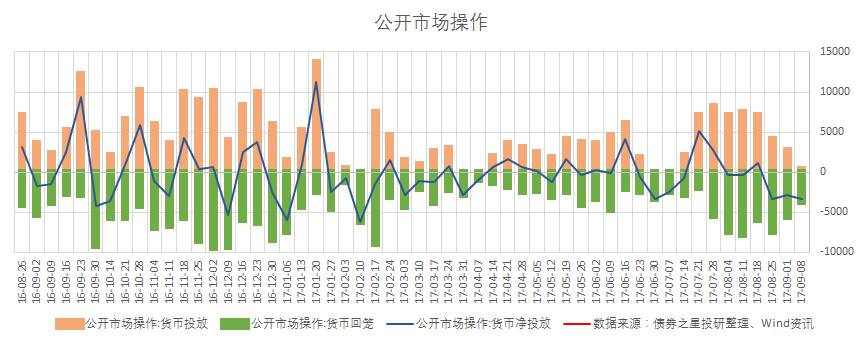

资金面观察

本周公开市场到期回笼

3700

亿,央行投放了

400

亿,其中

7

天期(

200

亿,

2.45%

)

28

天(

200

亿,

2.75%

,上一次为

6

月

19

日),

MLF

本周到期

1695

亿,

MLF

提前续作一年期

2980

亿,全市场合计净回笼

2015

亿,连续

三

周大额净回笼。本周共有

167

个发行人合计发行同业存单

722

只,共计发行

7665.2

亿,到期量和发行量较上周大幅上升,截至本周五,

Wind

显示同业存单余额为

8.32

万亿,本周净融资

159

亿,传闻央行指导

3m

期存单发行利率不超过

4.7%

,之后市场开始抢购存单,发行利率一路下行,与上周相比各期限平均下行

20BP

,期限利差依然较平

,

3M

期存单发行区间回落到

4.5-4.7

之间。

本周是

跨完月之后的第一周,与

7

月和

8

月的第一周一样

,

资金面回归宽松,资金价格回落,

R-007

加权回落到

3.15

附近,

DR001

回落到

2.6

附近,资金价格回落到

7

月初水平。下周有

1100

亿逆回购到期以及

1135

亿

MLF

到期,合计自然回笼

2235

亿

,

下周回笼压力有所降低,央行后续公开市场操作空间有所提升

1

、央行货币工具

本周公开市场到期回笼

3700

亿,央行投放了

400

亿,其中

7

天期(

200

亿,

2.45%

)

28

天(

200

亿,

2.75%

,

上一次为

6

月

19

日

),

MLF

本周到期

1695

亿,

MLF

提前续作一年期

2980

亿,全市场合计净回笼

2015

亿,下周有

1100

亿逆回购到期以及

1135

亿

MLF

到期,合计自然回笼

2235

亿。在连续三周大额净回笼之后,下周回笼压力有所降低,央行后续公开市场操作空间有所提升。

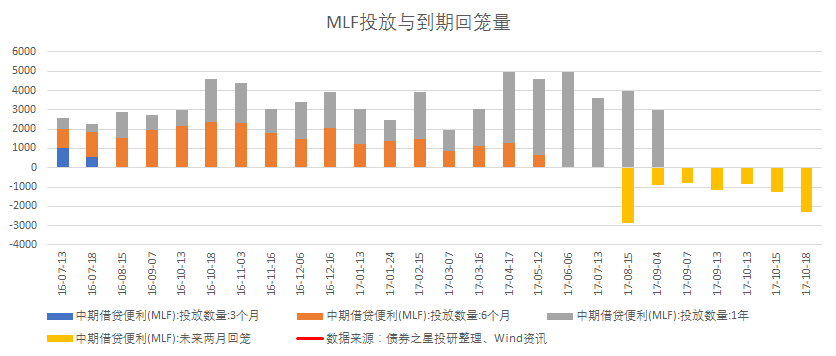

【

证券日报刊评:如有必要

9

月或将再度进行

MLF

操作

】

尽管最近市场上有一些呼吁降准的声音,但从各方面因素来看,央行采用这一大招的可能性并不是很大。从今年以来央行应对流动性波动的主要措施来看,主要还是倚仗

MLF

。现在时值国庆节和中秋节临近,央行已经启用了

28

天期逆回购来平滑资金,

9

月份会不会再进行一次

MLF

操作呢?如果有必要,这个选择是完全可行的。

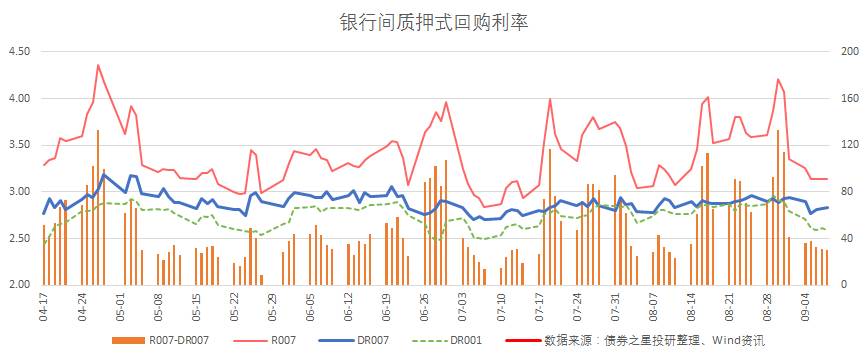

2

、银行间质押式回购利率

跨完月之后的第一周,与

7

月和

8

月的第一周一样,资金面回归宽松,资金价格回落,

R-007

加权回落到

3.15

附近,

DR001

回落到

2.6

附近,资金价格回落到

7

月初水平。

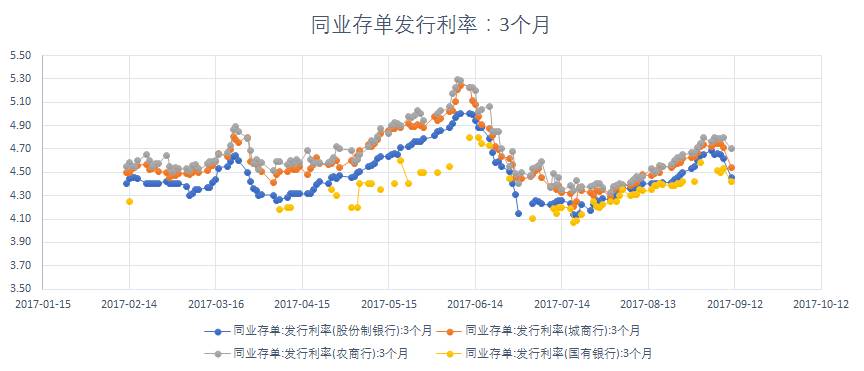

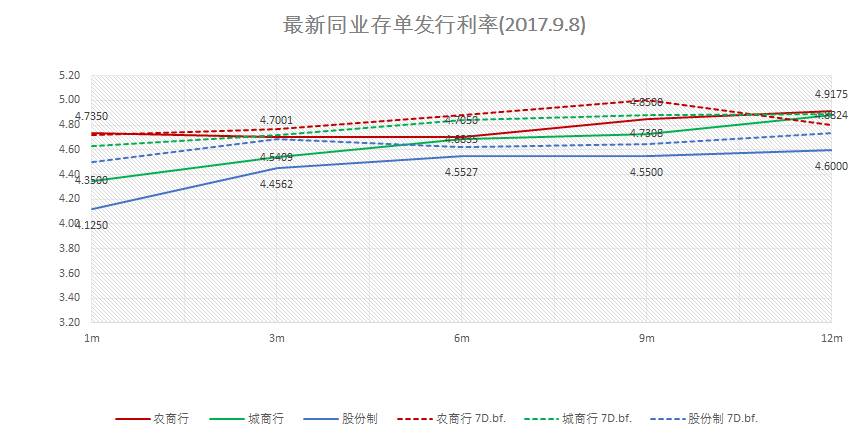

3

、同业存单发行

本周共有

167

个发行人合计发行同业存单

722

只,共计发行

7665.2

亿,到期量和发行量较上周大幅上升,

截至本周五,

Wind

显示

同业存单余额为

8.32

万亿,本周净融资

159

亿,传闻央行指导

3m

期存单发行利率不超过

4.7%

,之后市场开始抢购存单,发行利率一路下行,与上周相比各期限平均下行

20BP

,期限利差依然较平。

3M

期存单发行区间回落到

4.5-4.7

之间。

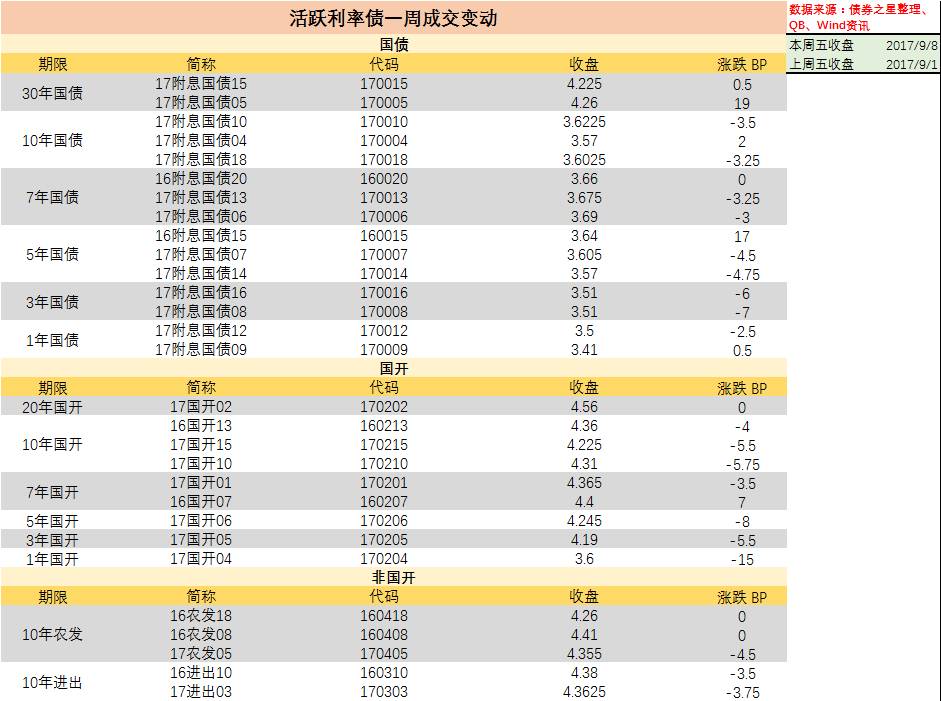

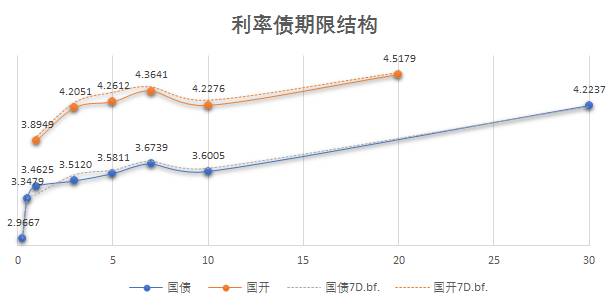

利率债观察

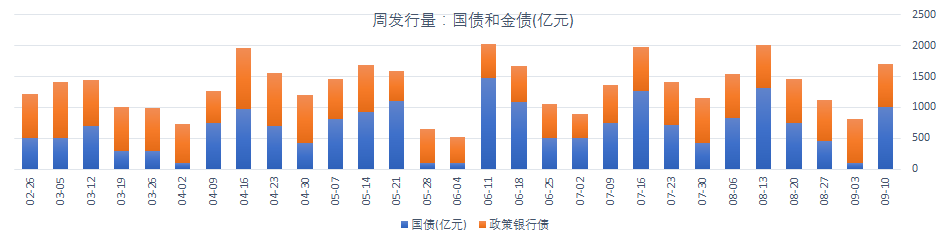

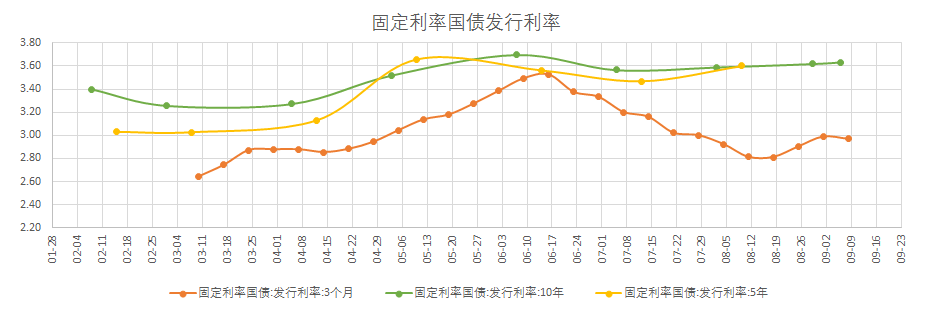

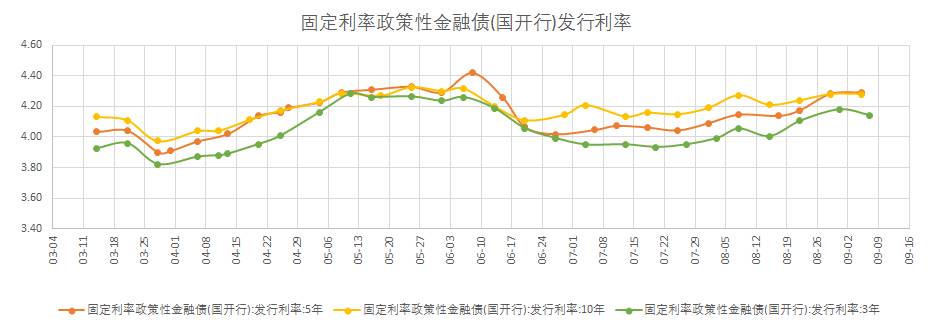

本周银行间国债金债合计发行

1710

亿。国债发行带动发行量较上周回升,一级市场大幅回暖,考虑返费后各期限基本都好于二级,

3

个月国债中标利率较上周下行

2bp

,国开发行利率较上周均有所上行:

3Y

国开下行

4BP

,

5Y10Y

国开与上周持平。

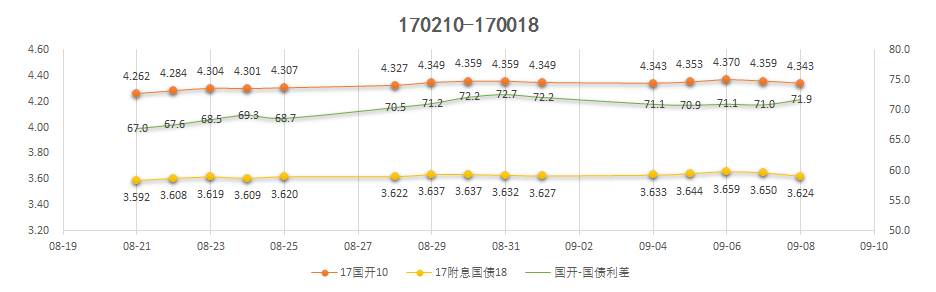

二级市场利率债宽幅震荡,收益率先上后下,周五冲低后回升,各期限收益率较上周均有不同程度下行,

10

年国开国债活跃券利差维持在

72bp

左右,国债

10

年

1

年利差回落到

15BP

附近,期限结构走平。十年国债

170018

一周下行

3BP

,十年国开

170210

一周下行

6BP

至

4.31

,

10

年国开新券

170215

一周下行

5.5BP

至

4.225

。

1

、利率一级发行

本周银行间国债金债合计发行

1710

亿。国债发行带动发行量较上周回升,一级市场大幅回暖,考虑返费后各期限基本都好于二级,

3

个月国债中标利率较上周下行

2bp

,国开发行利率较上周均有所上行:

3Y

国开下行

4BP

,

5Y10Y

国开与上周持平。

2

、利率二级市场

二级市场利率债宽幅震荡,收益率先上后下,周五冲低后回升,各期限收益率较上周均有不同程度下行,

10

年国开国债活跃券利差维持在

72bp

左右,国债

10

年

1

年利差回落到

15BP

附近,期限结构走平。十年国债

170018

一周下行

3BP

,十年国开

170210

一周下行

6BP

至

4.31

,

10

年国开新券

170215

一周下行

5.5BP

至

4.225

。

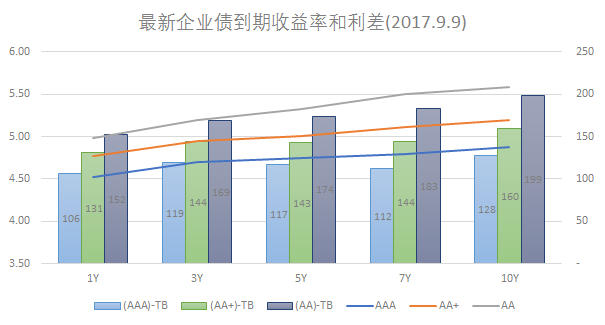

信用债观察

本周信用一级供给较上周有所回落,低评级信用需求不足取消发行仍多

,

主体较弱评级较低久期较长的信用仍然不受欢迎。

三季度发行利率高于

7%

的城投债数量超过上半年总和:三季度以来,在岸市场上发行利率达到或超过

7%

的城投债已达

16

只,远多于上半年的

13

只。

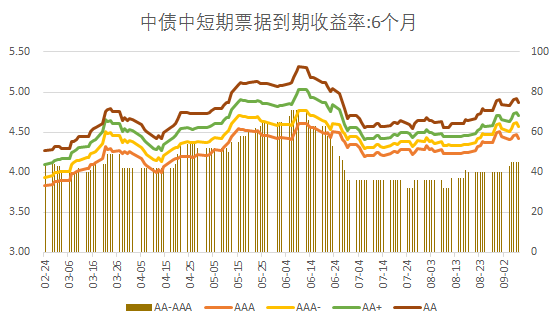

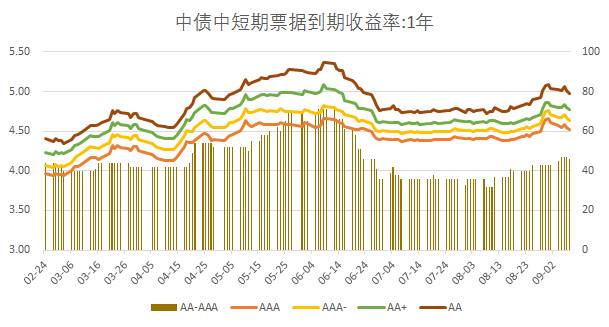

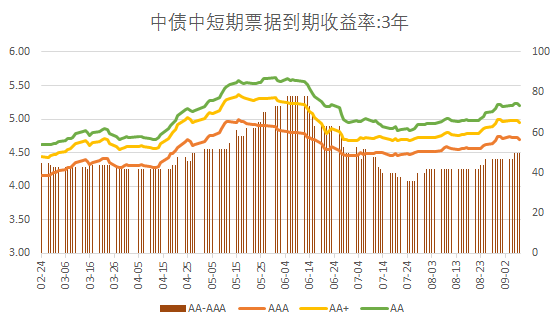

信用债

二级

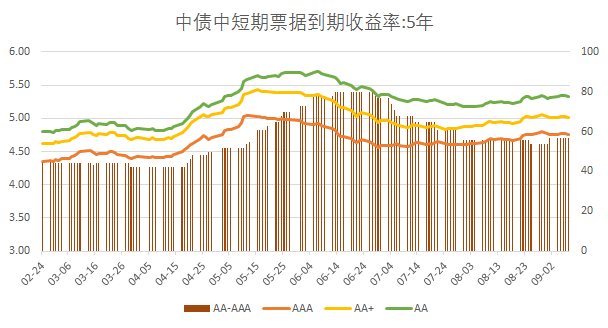

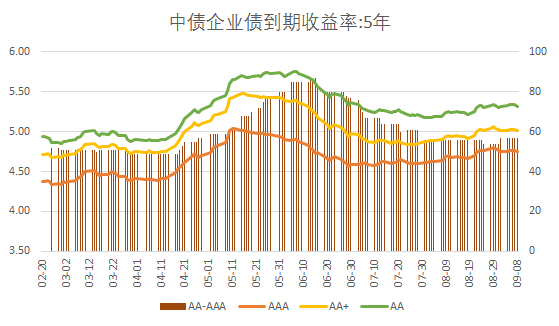

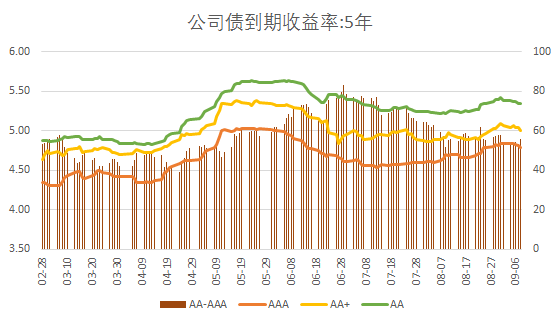

交投活跃,受资金面宽松情绪影响,信用总体低估值成交为主,虽然成交活跃度提升不少,但下行幅度不及存单和利率债。短融下行较多,市场偏好高评级短融,评级利差抬升,

中票各信用级别收益率总体下行,

5

年期中票持稳,各级别企业债收益率稍有下行。

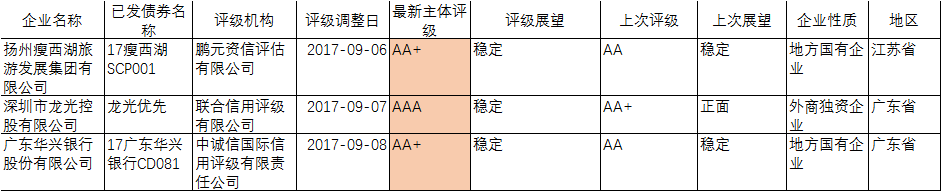

1

、评级调整

本周共有

3

家公司评级或展望上调,没有公司评级遭下调。

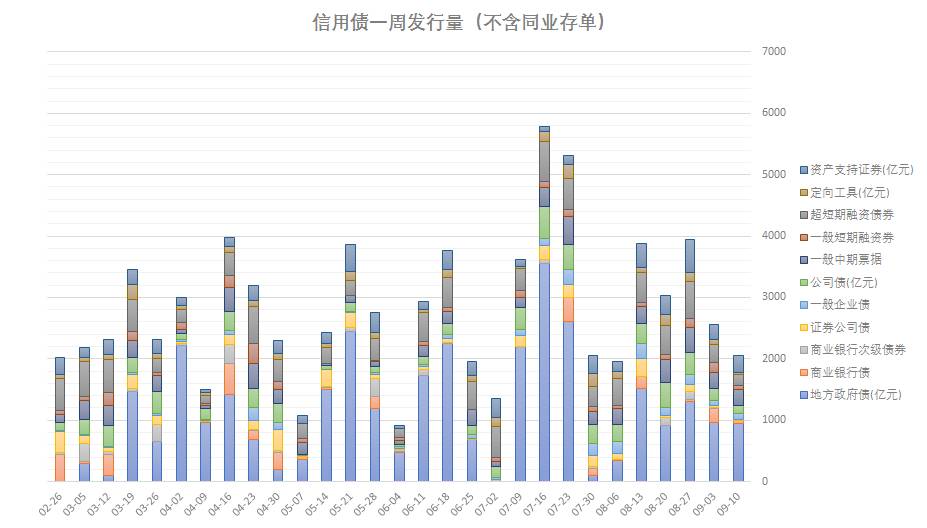

2

、信用债发行量

本周信用一级供给较上周有所回落,低评级信用需求不足取消发行仍多。主体较弱评级较低久期较长的信用仍然不受欢迎。

三季度发行利率高于

7%

的城投债数量超过上半年总和:三季度以来,在岸市场上发行利率达到或超过

7%

的城投债已达

16

只,远多于上半年的

13

只。截至目前城投债的存续规模超过

6

万亿元,未来四年将迎到期高峰。

3

、信用债二级

本周信用债交投活跃,受资金面宽松情绪影响,信用总体低估值成交为主,虽然成交活跃度提升不少,但下行幅度不及存单和利率债。短融下行较多,市场偏好高评级短融,评级利差抬升,

中票各信用级别收益率

总体下行

,

5

年期中票

持稳

,各级别企业债收益率

稍有下行。

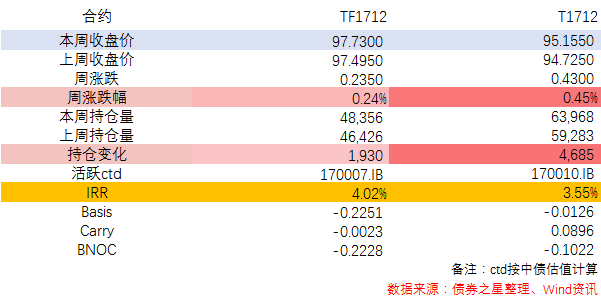

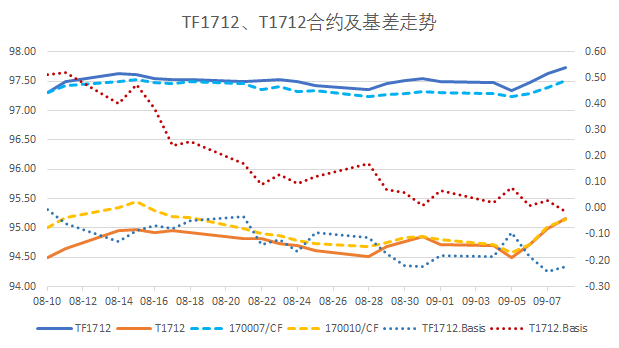

国债期货观察

10

年国债期货本周突破创近期新高,周二大跌之后,周三开始连续

3

根大阳线改变颓势,

TF1712

一周上涨

0.24%

,

T1712

一周上涨

0.45%

,

09

合约下周到期,

TF1712

增仓

1930

手,

T1712

增仓

4685

手,周五多单大单频现,全天高位震荡。十年期债贴水抹平,活跃券基差转负。

一周重要数据

8

月财新中国服务业

PMI

为

52.7

,为

3

个月来新高,前值

51.5

,预期

51.9

;

8

月官方服务业

PMI

为

52.6