大部分美国家庭都有自己的家庭医生和私人律师,这点常识,连不看美剧的人都知道。

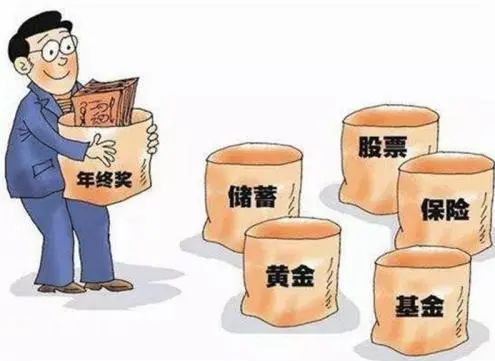

不仅如此,美国家庭,尤其是中产阶级以上的家庭还都会寻找专属的私人理财师,帮助自己配置家庭资产。

1930年代,美国金融行业崩溃,人们意识到,投资是门不能乱来的技术活,他们x需要听取专业人士的指导。

今天,私人理财师早已成了美国市场主流,占据整个理财市场60%以上的份额。

这些理财师向客户解释他们看不懂的专业数据、风险构成,为他们提供专业化的投资理财服务,推荐合适的金融产品。

美国投资渠道多样化,中产家庭除了将一部分收入用作401K(退休金)、医疗保险、车贷和房贷,会将其他钱都用作购买股票基金。

因为在美国,如果一个家庭希望仅依靠固定工资就能维持中产阶级地位,几乎不可能。

近二十年来,中国财富快速积累,出现了大量中产家庭,甚至是富豪家庭。

但是,这样的财富积累并不意味着他们的理念也能够得到同步的更迭。

我的阿姨一家就是在这二十年间富裕起来的。

在南京办厂时,他们与亲戚合买的大厂房因为拆迁,得到了大笔拆迁赔款,加上原本做生意积攒的财富,无论以什么标准,她们家的资产水平都绝对超越了普通的中产阶级家庭。

但是,她前两天却跟我说, 她打算开个小店,因为坐吃山空让她感到不安。

这样的现象并不是个例。

除了少部分家庭通过合理的资产配置实现了保值和增值,大部分家庭的财富十分脆弱。

他们不知道把钱放哪里,或是资产配置太单一,经不起风险动荡。

去年,西南财经大学中国家庭金融调查与研究中心发布的数据显示:“在中国家庭的总资产中,房地产的占比长期徘徊在70%左右,这比美国的两倍还多。”

如果金融资产配置不合理,就一定会影响到实体经济,影响到消费,影响到老百姓长期的进步。

日本著名的经济泡沫就是前车之鉴,曾几何时,房地产也是日本经济的关键词。

1991年,日本房地产在空前绝后的泡沫后,猛然崩溃,使得日本经历了停滞发展的水深火热二十年。

再加上目前,国内新房限售,热点城市一房难求,三四线城市流动性又不大。

房地产投资又不像一般商品买卖,可以在短时间内马上完成轻易脱手。投资者一旦将资金投入房地产买卖中,很难在短期内变现。

对于手有闲钱、想要投资的中产阶级来说,与其跟政策打持久战,不如把精力花在别的事情上。

那么,如果不买房,中产阶级该怎么合理配置自己的资产呢?

我们经历了2020年的当“鼠”不“疫“”,步入了2021年后疫情时代模式下,作为投资者,我们需要从长远格局思考。

从根本上提高资产抗风险能力,真正唯一正确的应对之道——做好资产配置。