上次给大家讲了一下同花顺,反响还不错。那么今天船长想给大家接着聊聊关于券商那点事儿。

这次咱们说的是——海通证券。

截止船长发稿,它的年报还没有发出来。那么船长就准备从它的三季报以及再之前披露的半年报入手,带大家看一看这只股。

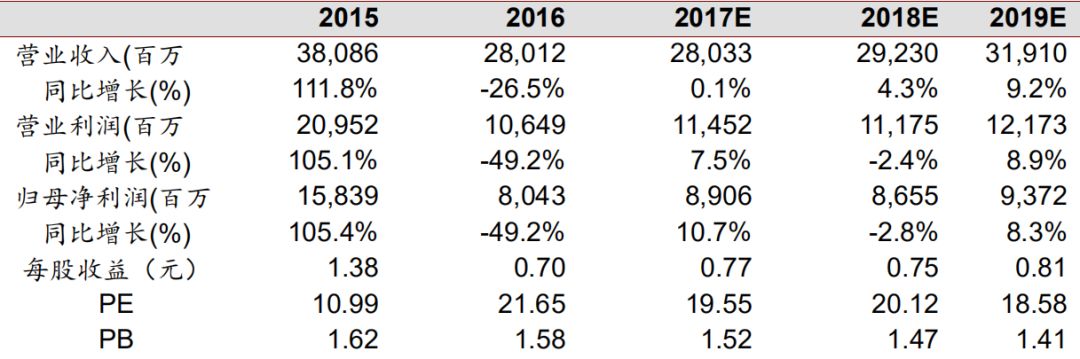

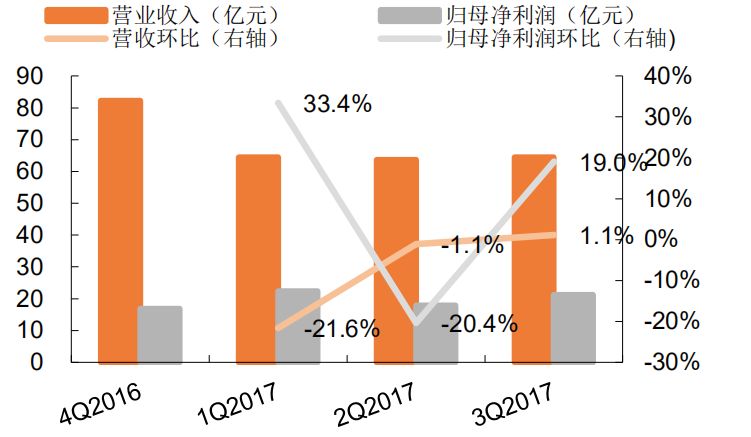

首先,我们还是从财报入手,公司 2017年1-9月营业收入192.5亿元,同比-2.71%;归母净利润61.54亿元,同比-3.44%。三季度营业收入64.41亿元,同比-16.47%,环比 1.10%;归母净利润21.22亿元,同比+1.03%,环比增长18.89%;ROE5.41%,较去年同期下降 0.44个 BPS。截至9月底,公司归母净资产1161.17亿,较去年底增加5.44%。

公司三季度业绩环比回升:

虽然收入有所下降,但是跟半年报相比起来,又好了很多。船长做功课发现,这主要归功于它的投行业务以及投资业务。

1-9 月,投行业务净收入 25.28 亿元,同比+12.22%,实现逆势增长。

公司投行业务良好表现原因有二:

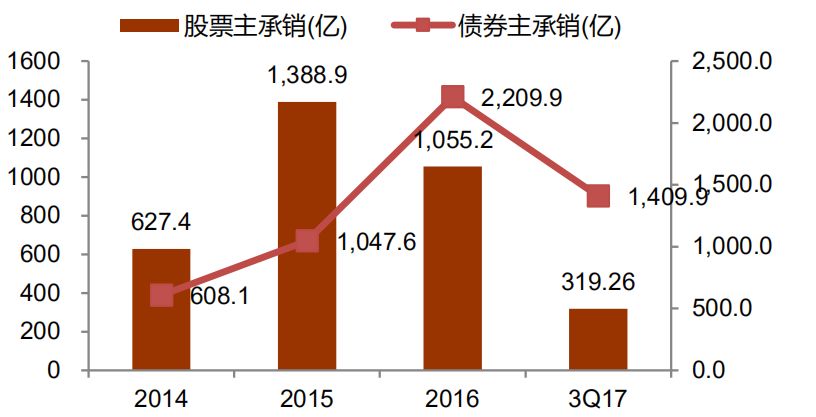

一是境内投行加强 IPO 和企业债开发对冲再融资和公司债发行市场不利因素,完成 IPO项目26单,排名第一;企业债承销 237 亿,排名第一。

股票、债券主承销规模:

二是海通国际在香港优势显著,根据海通国际证券半年报,在国际会计准则下,其上半年投行业务实现收入 8.9 亿港元。

船长再带大家细看一下:1-9 月,自营投资收益 62.15 亿元,营收占比 32%,是最大的业务板块,同比增速高达 41%;年化收益率(不含综合收益)5.49%,较16 年提升 1.49 个百分点,预计在同业中处于领先地位。

IFRS 9 实施在即,预计四季度公司有较大概率释放部分过去海通开元的投资浮盈,全年投资收益保持优异。