来源:北京大学国民经济研究中心电子期刊《原富》2018年第10期总第42期

作者:

伍戈(

华融证券股份有限公司首席经济学家、总经理助理

)

9月22日在北京大学国民经济研究中心、原富论坛主办的“宏观经济与金融市场沙龙”第四十一次讨论会上,华融证券股份有限公司首席经济学家、总经理助理伍戈谈了中国宏观经济形势下的“去杠杆下的信用扩张”问题。伍戈指出,房地产是我们整个宏观经济运行周期的最重要的产业,社会的融资同比变化与房地产市场关系紧密。

伍戈:很高兴今天来到北大,谢谢苏剑的邀请,谢谢主持人。刚才尹教授给我们描述了一场非常惊心动魄的资本市场的场景,而且给大家留下了很多的悬念。很刺激!一旦当利益或者利润在向我招手的时候,不是所有人都能够经受得住在加杠杆方面的诱惑。

我一直在琢磨一个问题,中国人都很勤奋,很多人都说对中国经济未来悲不悲观的时候总是说中国应该不会那么差,因为中国人很勤奋。在座的各位牺牲这么好的迷人秋色来到钢筋混凝土的森林里面来探寻着,我觉得这个精神是可贵的。但是从另一方面讲,尽管中国人勤奋,但是我们很难说,自清朝以来,自中国屈辱的百年以来,中国人也是很勤奋,但是为什么中国人会屈辱?我一直在琢磨这个问题,不是勤奋就一定能够解决问题。很多东西我觉得还是需要思想上的一种启蒙,教育上的启蒙,中国其实有很多问题,我觉得并不是非常技术性很难的问题,但是确实在ABC的问题上我们很多的决策者是缺乏基本市场经济的理念或者经济学的熏陶,所以看到很多的政策我们自己是看不明白的。比如在过去的几年大家都是在大是大非的时候说“三去一降一补”,曾几何时我们发现,在今年3、4月份的时候,政治局会议说要开始扩大内需,近期大家也可以看出来,在贸易战的影响之下,各地又开始鼓励基建加码、信用的扩张。商业银行反馈得更加直接,在过去两年多的时间一直是不允许过多放贷或者约束放贷行为,中央银行约束得非常严格。但是最近以来,大量的信贷额度在等待着他们,他们就说这个幸福来得太突然,以至于他们都不知道该怎么用这些钱。所以大家会感到整个宏观的方向,时而左时而右,让我们感觉在路上行进非常颠簸。

今天我想跟大家分享一下去杠杆下的信用扩张,从题目上理解客观上是矛盾的:一方面要去杠杆,去杠杆意味着至少资产负债表要收缩,但是与此同时又要稳增长,又要鼓励金融机构不断地信用扩张。所以这两者是矛盾的,但是中国的政策从来都是既要又要还要,如何在矛盾中寻找到我们的方向?毫无疑问,中国是债务率最严重的国家之一,这一点毋庸置疑,问题是面对这样高的负债率究竟该怎么办?所有的实体的问题,其实最终会反映在金融上面,所有实体的经营行为最终都会以现金流量表、资产负债表的方式体现在财务报表里面,从而体现在金融方面,也会体现在一系列的融资活动中间。所以其实对债务而言,很重要的命题就是对于面临这么高的债务水平,我们立足的方向是去杠杆,去杠杆的话,我们融资条件该怎么样变化?从过去两年多的实践,整体银根是收缩的,但是今年春节以后出现了一些边际的变化。过去两年多来,我们的银根持续收缩,不仅仅体现在银行间市场,还体现在我们的货币总量,比如说我们常说的M2,也体现在实体企业能够感受到的比如贷款或者是所谓贷款加权利率上。

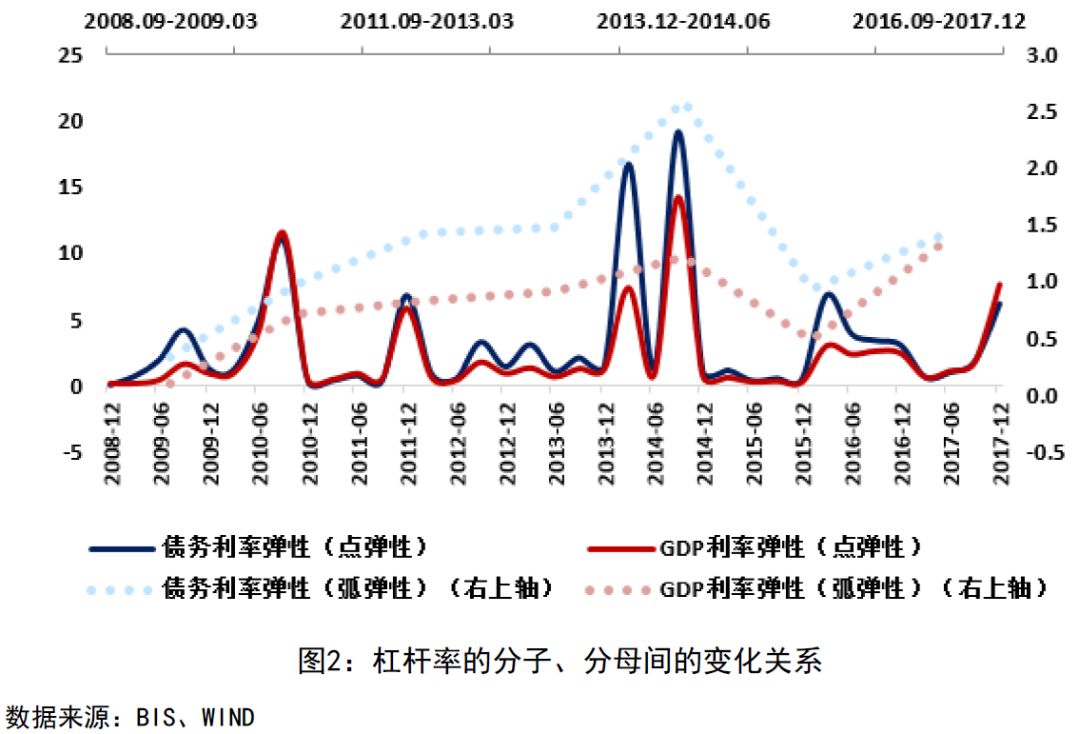

在过去的一段时间很确定的政策组合是去杠杆下整个的银根是收缩的,我们不禁要问一个很有意思的问题,紧货币或者是货币的紧缩是不是对于去杠杆是有帮助的?这个问题其实不是一件很容易回答的问题,大家仔细想想杠杆率是什么?作为企业而言,杠杆率,比如资产负债率就是杠杆率。而宏观上,分子是整个债务或者整个国家承担的债务,分母是GDP,分子的债务除以GDP就是我们国家整个的宏观杠杆。如果我们的目标是去杠杆的话,大家想想,到底是银根紧有利于去杠杆还是银根松有利于去杠杆?有人认为,可能银根松有利于去杠杆,为什么?因为银根松可能就使得分母GDP或者名义GDP能够做大,分母能够做大的时候有可能这个分式比值是下降的,杠杆率是下降的。但是很困惑的问题是当银根在放松的过程中分母确确实实有可能做大,但是分子呢?如果在银根相对放松的情况下,分子的债务也有可能是放松的,有可能分子也是扩张的。所以银根放松的过程中分子有可能扩张,分母有可能扩张,那么我问大家,最后的结果呢?或者这个分式比值何去何从呢?客观上讲不知道。因为分子和分母同样在扩张,真不知道比值何去何从。反过来也一样,到底紧货币有利于去杠杆还是松货币有利于去杠杆?这个问题不是那么容易回答。

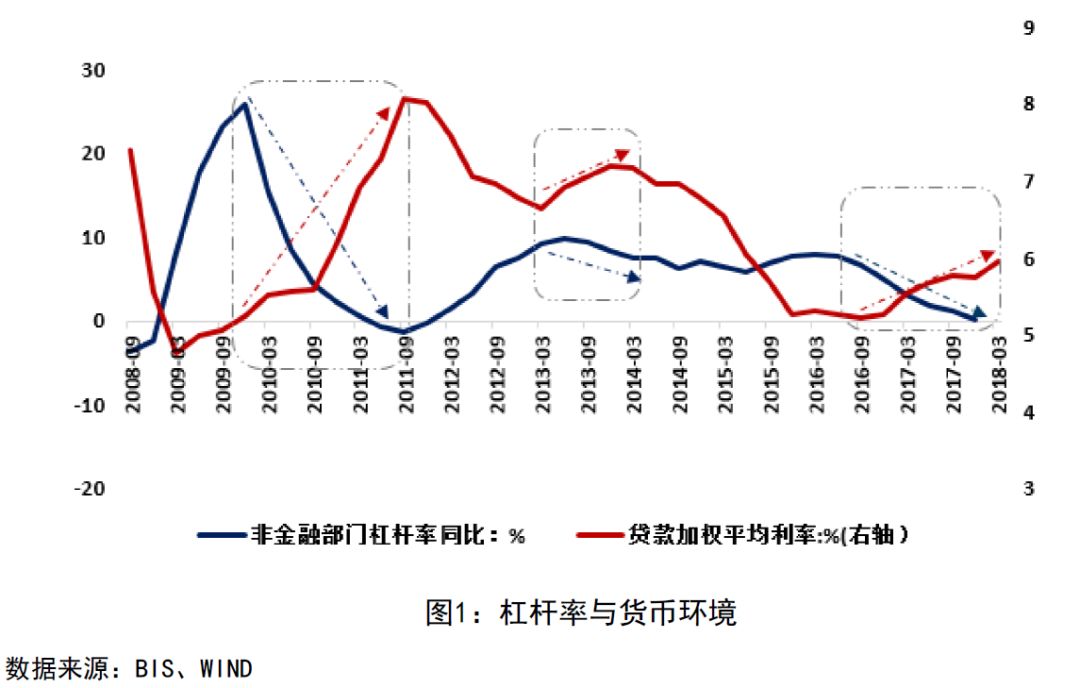

不管是紧货币有利于去杠杆还是松货币有利于去杠杆,我们看图1可能变得比较清楚,银根和杠杆率之间是负相关的关系。也就是说银根紧客观上杠杆率是下降的,特别是大家看最近的2016年以来的情况非常地明显,紧货币客观上是有利于去杠杆的。也就是在紧货币虽然同时压制了分子和分母,但是这两者综合影响之下,我们看到它的分式比值是下降的,下降的原因其实也很简单,也就说明这个分子对利益的敏感是更为敏感的,也就是说当我利率在银根在收缩的过程中间,分子收缩的速度或者敏感的程度是要大于分母的。

从更加技术性的,包括点弹性和线性弹性都可以看出来,债务比分母GDP对利率更加敏感,客观上表明紧货币是有利于去杠杆的。过去两年多所谓去杠杆的大的方向以及与之配套的货币政策从大的方向而言是没有错误的。也就是说紧货币客观上是降低了我们的杠杆,或者是有助于降低杠杆率。但问题是为什么在今年一季度之后我们开始所谓的在去杠杆的同时又开始提出要扩大内需,包括对基建的一种憧憬呢?原因就在于事实上尽管我们看到紧货币有利于去杠杆,但是现实中间是做不到的,或者说是很难做不到的。比如说图2画的是利率和分母的关系,利率的上升确确实实是有利于降低杠杆率,但是对分母而言,特别是对于名义GDP而言,它的压制作用是显而易见的。而且我这里的利率是把红色的线往右平移将近一年的时间,我们发现红色的线和蓝色的线有负相关的关系,那就说明利率是实体经济的或者名义GDP的先行指标。货币往往是实体经济的先行指标,这个大家我想在座的各位应该有所理解,货币为什么是实体经济的先行指标,很简单,在座的各位要买LV包的时候首先要考虑到钱的问题,是用我自己的钱、老公的钱还是信用卡的钱。又例如,房地产商做任何一个投资决策之前,打桩之前首先考虑怎么融资的问题。车马未动粮草先行,而这个粮草就是货币。固然银根的收缩有利于降低杠杆率,但是我们的分母受不了,分母如果按照现在的情况下去的话,哪怕政策目前有所转向,但也抵挡不了经济的下行压力,为什么?因为前瞻性的货币已经告诉我们下降的经济趋势已经形成。当期的货币的收缩并不意味着当期经济下降,而预示着未来一段时间对宏观经济的滞后的掣肘的影响,这就是货币政策的滞后效应的问题。因为分母受不了,因为虽然高质量增长并没有说经济增长没有底线。

从更加技术性的,包括点弹性和线性弹性都可以看出来,债务比分母GDP对利率更加敏感,客观上表明紧货币是有利于去杠杆的。过去两年多所谓去杠杆的大的方向以及与之配套的货币政策从大的方向而言是没有错误的。也就是说紧货币客观上是降低了我们的杠杆,或者是有助于降低杠杆率。但问题是为什么在今年一季度之后我们开始所谓的在去杠杆的同时又开始提出要扩大内需,包括对基建的一种憧憬呢?原因就在于事实上尽管我们看到紧货币有利于去杠杆,但是现实中间是做不到的,或者说是很难做不到的。比如说图2画的是利率和分母的关系,利率的上升确确实实是有利于降低杠杆率,但是对分母而言,特别是对于名义GDP而言,它的压制作用是显而易见的。而且我这里的利率是把红色的线往右平移将近一年的时间,我们发现红色的线和蓝色的线有负相关的关系,那就说明利率是实体经济的或者名义GDP的先行指标。货币往往是实体经济的先行指标,这个大家我想在座的各位应该有所理解,货币为什么是实体经济的先行指标,很简单,在座的各位要买LV包的时候首先要考虑到钱的问题,是用我自己的钱、老公的钱还是信用卡的钱。又例如,房地产商做任何一个投资决策之前,打桩之前首先考虑怎么融资的问题。车马未动粮草先行,而这个粮草就是货币。固然银根的收缩有利于降低杠杆率,但是我们的分母受不了,分母如果按照现在的情况下去的话,哪怕政策目前有所转向,但也抵挡不了经济的下行压力,为什么?因为前瞻性的货币已经告诉我们下降的经济趋势已经形成。当期的货币的收缩并不意味着当期经济下降,而预示着未来一段时间对宏观经济的滞后的掣肘的影响,这就是货币政策的滞后效应的问题。因为分母受不了,因为虽然高质量增长并没有说经济增长没有底线。