近日,公司公告,发行股份及支付现金购买的标的资产威博精密100%股权过户手续及相关工商登记完成,威博精密已成为公司的全资子公司。

1、标的资产威博精密完成过户,看好双方后续协同效应

公司发行股份及支付现金购买的标的资产威博精密完成资产交割手续,交易对价34亿元,其中股份支付70%,以现金支付30%。威博精密深耕消费电子金属精密结构件领域,核心客户为OPPO、VIVO、华为、小米等国内品牌厂商。根据威博精密业绩承诺,2017年、2018年和2019年分别不少于3.3亿元、4.2亿元和5.3亿元。我们看好威博精密并表给公司带来的业绩增厚。根据工信部数据,2016年国产智能手机出货量达到4.98亿部,国内品牌厂商的市占率也在逐渐提升。我们认为标的资产威博精密未来增长潜力较大,并且,完成收购后,双方有望发挥协同效应,相互导入客户。

1、公司的大客户A公司有望推出搭载OLED屏的智能手机新产品,公司配套供给OLED版智能手机的产品的单机价值量预计会有较大幅度的增长。我们预计2017年,公司产品在A客户新款智能手机中的单机价值量有望提升3-4倍。同时,智能手机产品升级,叠加换机潮,我们对A客户新的智能手机产品保持较好的销量预期。

公司积极布局汽车电子业务,并成功切入特斯拉供应链体系,为特斯拉的Power Wall储能电池和Model 3汽车提供精密件产品。特斯拉Model 3已于7月初进入量产,并于7月28日完成首批交付,产能爬坡正在积极推进。根据特斯拉的产能规划,到今年四季度产能达到5000辆/周,2018年产能达到1万辆/周。我们认为,公司汽车电子业务明年有望迎来较大幅度增长。

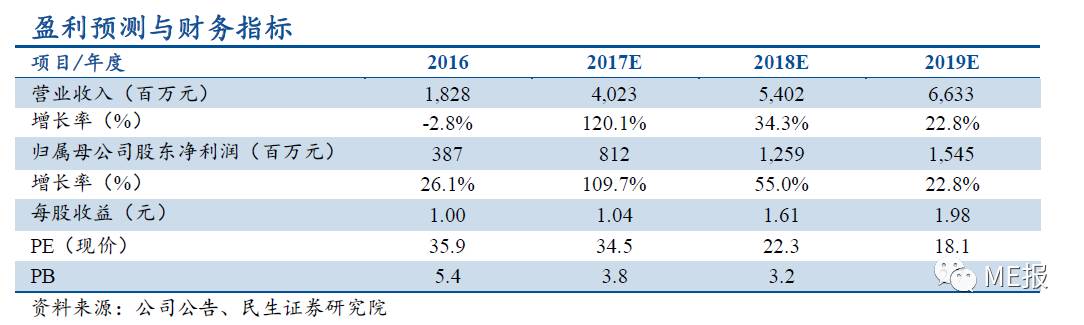

考虑收购威博精密及募集配套资金(募资发行价暂按19.95元/股计算),预计公司2017~2019年备考的EPS分别为1.04、1.61和1.98元,当前股价对应的PE分别为34X、22X和18X。考虑公司在消费电子精密功能器件领域优势明显,汽车电子业务已进入特斯拉的供应体系,业绩增长潜力较大,给予公司2017年35~40倍PE,未来12个月合理估值36.4~41.6元,维持“强烈推荐”评级。

1、大客户订单量波动;2、资产并购不达预期;3、信息存储类产品订单不达预期;4、特斯拉产品销量不达预期。

郑平,TMT组组长。中国人民大学管理学博士,中国石油大学商学院MBA导师,中央民族大学创业导师;拥有近十年TMT领域研究经验,2016年加盟民生证券。执业证号:S0100516050001。

杨思睿,华中科技大学计算机博士,北京大学信息科学博士后,2010年任英特尔中国研究院高级研究科学家,2016年加盟民生证券。执业证号:S0100116110038。

胡独巍,电子研究助理。北京大学微电子学与固体电子学硕士,北京大学微电子学学士,2016年加盟民生证券。执业证号:S0100116080101。

王达婷,复旦大学微电子与固体电子学硕士,2016年加盟民生证券。执业证号:S0100116080083。