——作者:徐涛、苗丰、李建伟

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料

仅面向中信证券客户中的金融机构专业投资者

,请勿对本资料进行任何形式的转发行为。若您并非中信证券客户中的金融机构专业投资者,为保证服务质量、控制投资风险,请勿订阅、接收或使用本订阅号中的信息。

本资料难以设置访问权限,若给您造成不便,还请见谅!感谢您给予的理解和配合。若有任何疑问,敬请发送邮件至信箱[email protected]。

-

海外整机业务迎来爆发式增长,2019年全年业绩增速高达61%。

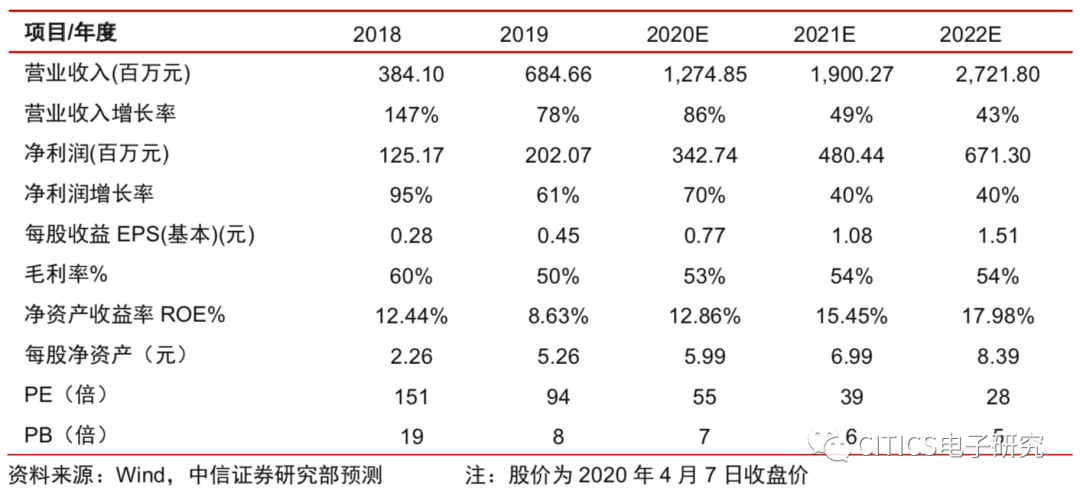

公司2019年实现营收6.85亿元,同比+78.25%,实现归母净利润2.02亿元,同比+61.44%,扣非后归母净利润1.76亿元,同比+56.18%。公司2019年营收维持高增长,主要源于对应户外及消费需求的整机业务迎来爆发式增长,2019年营收同比+192%至3.3亿元,与此同时机芯/探测器业务营收分别同比-18%/+56%。就单季度情况而言,公司Q4实现营收2.28亿元,同比+33.45%,归母净利润1.01亿元,同比+20.69%,Q4增速放缓主要系军品客户项目进度影响所致。展望2020年,疫情影响下红外测温需求激增,公司民品业务迎来快速发展机遇,与此同时军品项目在手订单充沛,高增长趋势明确,此外公司积极拓展激光、雷达等新技术,为长期持续高速成长奠定良好基础。

-

费用率持续改善,现金流表现良好。

成本端来看,公司2019年毛利率同比-9.72pcts至50.42%,主要源于毛利率相对偏低的整机业务营收占比提升,以及公司为推动红外产业普及及份额扩张对探测器和机芯适当降价。费用端而言,公司2019年销售/管理/研发/财务费用率分别同比-0.27/+0.15/-0.72/-4.10pcts至3.33%/5.58%/16.22%/-3.88%,其中公司为保持技术领先优势持续加大研发投入,2019年研发支出高达1.1亿元。与此同时,公司现金流迎来大幅改善,2019年收现比同比+4.91pcts至92.3%,净利润现金含量同比+49.78pcts至78.7%。截至2019年底,在手现金接近15亿元,为后续研发投入、产能扩展及产业外延提供充足资金保障。

-

民品:全球红外测温需求猛增,公司积极供应相关产品,预计全年增量营收4~5亿元。

在2019-nCoV疫情中,具有非接触式测温功能的红外热像仪发挥重大防疫作用,国内需求从过去每年不足千台猛增至接近10万台的水平;3月起随着全球疫情持续蔓延,海外出口需求同样迎来爆发式增长。公司作为国内红外龙头,同时供应红外测温整机、机芯模组及探测器,在逐步满足国内防疫需求同时积极拓展海外客户,结合产业调研我们预计公司2020年红外测温相关营收有望高达4~5亿元。与此同时,我们观测到红外测温产品形态逐步从单一的测温摄像机拓展至测温头盔、测温门禁、测温安检门、测温无人机等,我们认为未来随着红外芯片成本的进一步降低,红外测温功能有望在各类泛安防产品中成为标配,为以睿创微纳为首的红外芯片厂商打开更大成长空间。

-

军品:公司中标多个军品项目,目前正迎来订单持续增长期。

公司于2020年3月11日发布《日常经营重大

活动公告》,宣布公司与客户签订军品配套产品订货合同,将于2020年9月30日前分批为

客户供应价值1.94亿元的非制冷红外焦平面探测器。本次合同金额接近2亿元,超过2018年公司整体营收的50%,同时远超2018年公司全年军品业务营收(1.13亿),整体看公司军品业务在手订单充沛,20年有望实现翻倍式增长,并成为公司除人体测温外又一大重要增长点。此外公司大部分军品项目尚未最终定型,预计将于“十四五”期间进入批量供货阶段,因此我们认为公司未来5年内军品业务都有望保持高增长趋势。

-

风险因素:

疫情影响下原材料短缺;客户集中度高等。

-

投资建议:

在防疫趋势下红外产业正加速普及,公司疫情期间积极供应相关产品,在红外测温成标配时有望凭借性能及成本双重优势持续保持领先地位。我们上调公司2020~2021年EPS预测为0.77/1.08元(原预测为0.73/1.06元),并新增2022年EPS预测为1.51元。我们看好公司龙头地位和长期成长性,给予2021年PE=50倍,对应目标价54.0元,维持“买入”评级。

中信证券电子组首席分析师

执业证书编号:S1010517080003

电话:010-60836719

手机:136-9149-1268

邮件:[email protected]

苗丰

中信证券电子组分析师

执业证书编号:S1010519120001

电话:010-60836710

手机:137-0108-6956

邮件:[email protected]

-----------------------------

特别声明

本文节选自中信证券研究部已于2020年4月8

日

发布的《睿创微纳(688002)2019年年报点评:2019年业绩高增长,2020年军民需求景气持续》报

告,

具体分析内容(包括相关风险提示等)请详见相关报告。若因对报告的摘编而产生歧义,应以报告发布当

日的完整内容为准。

本资料所载的证券市场研究信息是由中信证券股份有限公司(以下简称“中信证券”)的研究部编写。中信证券研究部定位为面向专业机构投资者的卖方研究团队。通过微信形式制作的本资料仅面向中信证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发行为。中信证券不因任何订阅本公众号的行为而将订阅人视为中信证券的客户。若您并非中信证券客户中的金融机构专业投资者,为保证服务质量、控制投资风险,应首先联系中信证券机构销售服务部门或经纪业务系统的客户经理,完成投资者适当性匹配,并充分了解该项服务的性质、特点、使用的注意事项以及若不当使用可能会带来的风险或损失,在此之前,请勿订阅、接收或使用本订阅号中的信息。本资料难以设置访问权限,若给您造成不便,还请见谅!感谢您给予的理解和配合。若有任何疑问,敬请发送邮件至信箱[email protected]。

重要声明:

本资料定位为“投资信息参考服务”,而非具体的“投资决策服务”,并不涉及对具体证券或金融工具在具体价位、具体时点、具体市场表现的判断。需特别关注的是(1)本资料的接收者应当仔细阅读所附的各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。(2)本资料所载的信息来源被认为是可靠的,但是中信证券不保证其准确性或完整,同时其相关的分析意见及推测可能会根据中信证券研究部后续发布的证券研究报告在不发出通知的情形下做出更改,也可能会因为使用不同的假设和标准、采用不同观点和分析方法而与中信证券其它业务部门、单位或附属机构在制作类似的其他材料时所给出的意见不同或者相反。(3)投资者在进行具体投资决策前,还须结合自身风险偏好、资金特点等具体情况并配合包括“选股”、“择时”分析在内的各种其它辅助分析手段形成自主决策。为避免对本资料所涉及的研究方法、投资评级、目标价格等内容产生理解上的歧义,进而造成投资损失,在必要时应寻求专业投资顾问的指导。(4)上述列示的风险事项并未囊括不当使用本资料所涉及的全部风险。投资者不应单纯依靠所接收的相关信息而取代自身的独立判断,须充分了解各类投资风险,自主作出投资决策并自行承担投资风险。

本订阅号中的所有资料版权均属中信证券。不得以任何方式修改、发送或复制本订阅号中的内容。除经中信证券认可的情况外,其他一切转载行为均属违法。版权所有,违者必究。