核心投资逻辑

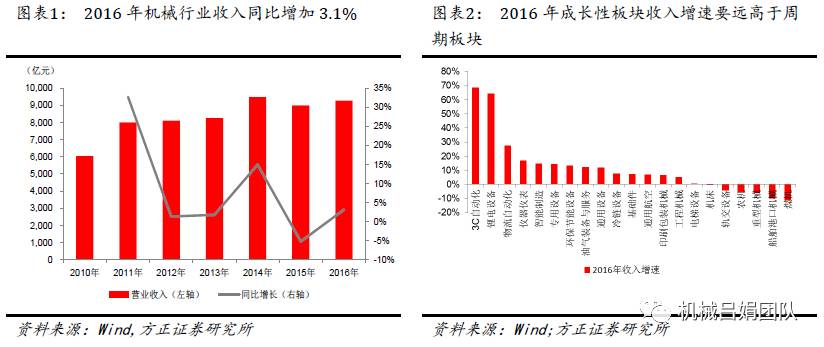

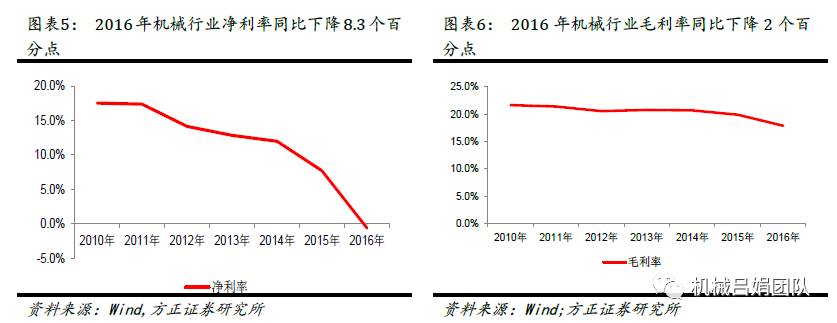

※2016年业绩跌至冰点与2017年一季度强势回暖,皆因周期板块:2016年机械行业营收9266亿,同比增长3.1%;实现净利润-56亿创新低,同比下降108%,周期板块出现大幅亏损是最主要因素。2017年一季度实现营收1938亿,同比增长13.96%;实现归母净利润84亿,同比增长105.49%,其中周期板块表现最亮眼,或大幅扭亏或实现业绩高增长。

1)周期板块:从2016年第三季度开始,工程机械、煤机、重型机械、机床行业订单及收入依次回暖,2017年一季度净利润向上拐点逐步确认。在经济不会大幅下跌前提下,受益①企业供给侧风险出清,三表修复持续推动净利率提升,②行业竞争格局优化,③更新换代需求占比日益显著,④海外一带一路需求贡献新增量,判断机械周期板块的优势企业业绩进入持续修复期。

工程机械:风险基本出清,净利率向上弹性巨大,2016年第三季度营收增速转正,2017年一季度净利润大幅扭亏,三表齐齐修复,行业拐点确立。重型机械:2016年第四季度营收增速和经营性现金流净额开始转正,行业迎来向上拐点,2017年一季度行业结束连续6个季度亏损,行业拐点得到确认。机床:总体表现继续不佳,但是内部分化明显,非*ST公司已然回暖,草根调研显示行业复苏迹象明显。煤机:收入、净利润增速分别自2016年第四季度、第三季度由负转正,三表修复盈利弹性大。冷链装备:2017年一季度受投资收益影响净利润增速加快,受益政策催化和消费升级,行业增长可持续性、确定性强。轨交设备:受招标及交付进度影响,2016年和2017年一季度业绩阶段性低预期,未来仍有看点。油气装备与服务:道路曲折,趋势向上,2016年业绩继续下探,2017年一季度略有局部改善。

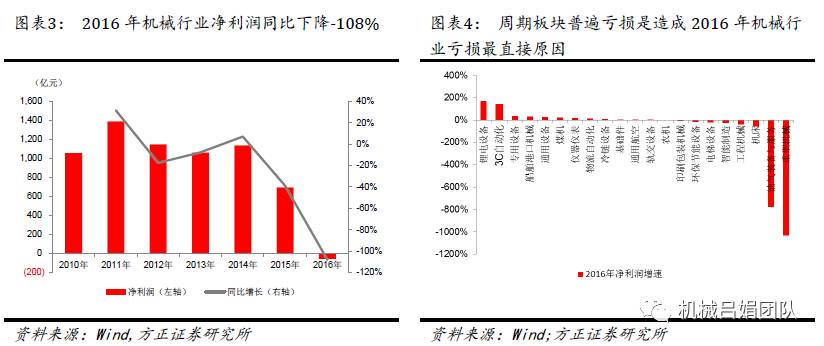

2)成长板块:看好3C设备、锂电设备、物流仓储自动化等细分行业的优势企业。3C设备:外延并购是板块前期主要增长动力,后期靠3C自动化内生增长加速。锂电设备:2016年及2017年一季度业绩增速维持高位,预收账款显示高景气持续,中期看强者恒强。物流仓储自动化:2016年低于预期,2017年一季度总体有所改善,相对看好锂电细分应用市场。

投资建议:周期与成长共舞,持续推荐优势企业。①工程机械:浙江鼎力、建设机械、三一重工、柳工、徐工机械、中联重科等;②轨交设备:鼎汉技术、康尼机电、中国中车等;③其他周期股:烟台冰轮、太原重工、天地科技、郑煤机、富瑞特装等。④3C设备:联得装备、精测电子、劲拓股份、智云股份、正业科技等。⑤锂电设备:先导智能、赢合科技等。⑥物流仓储自动化:诺力股份、今天国际等。⑦其他成长股:双环传动、新天科技等。

风险提示:经济大幅下跌出现系统性风险;出口低预期。

文末有原文阅读链接

1 行业2016年跌至冰点与2017Q1强势回暖皆因周期板块

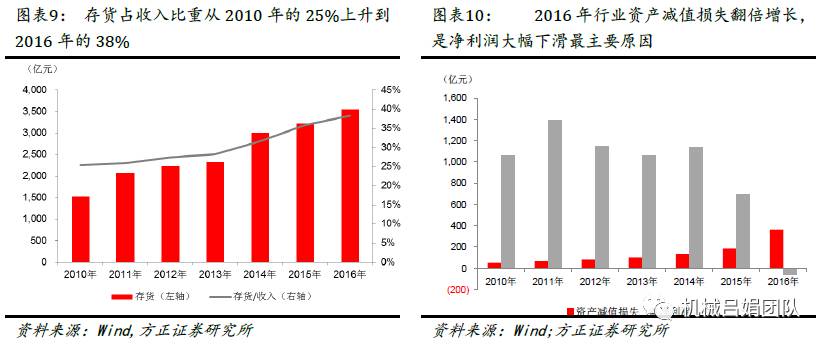

2016年机械行业净利润和收入出现较大背离,主要受周期板块普遍亏损拖累: 2016年机械行业实现营业收入9266亿,同比增长3.1%;实现净利润-56亿,同比下降108.1%,创历史新低。成长板块业绩高速增长,行业总体亏损主要源自周期板块,其中重型机械、油气装备与服务行业分别亏损91亿、284亿,亏损幅度居前两位。

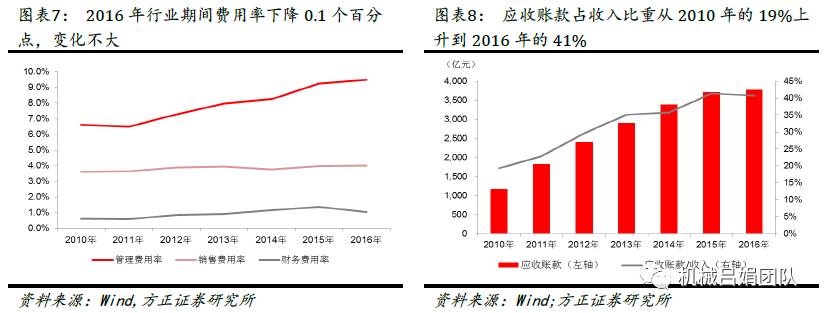

具体来讲,毛利率下滑及资产减值损失大幅攀升是造成2016年机械行业净利润创新低的主要原因:①由于销量处于历史底部,2016年机械行业整体毛利率为17.9%,同比降低2个百分点;②积极释放不良应收账款及存货风险,2016年行业整体计提资产减值损失361亿,是2015年的2倍。

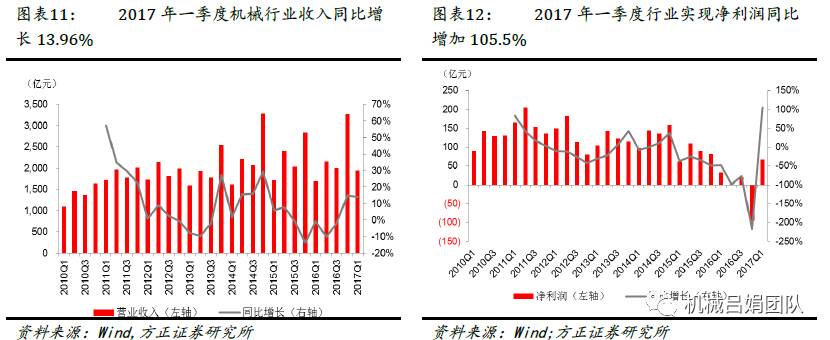

2017年一季度机械行业整体业绩向上反转,主要受益周期板块风险出清、强势回暖:2017年第一季度机械行业实现营业收入1938亿元,同比增加13.96%;实现归母净利润同84.05亿元,同比增加105.49%。周期板块强势回归,其中,重型机械和工程机械实现大幅扭亏,煤机行业净利润同比增长达到248%,周期行业高业绩弹性初显露,成为拉动机械行业整体业绩反转核心动力。

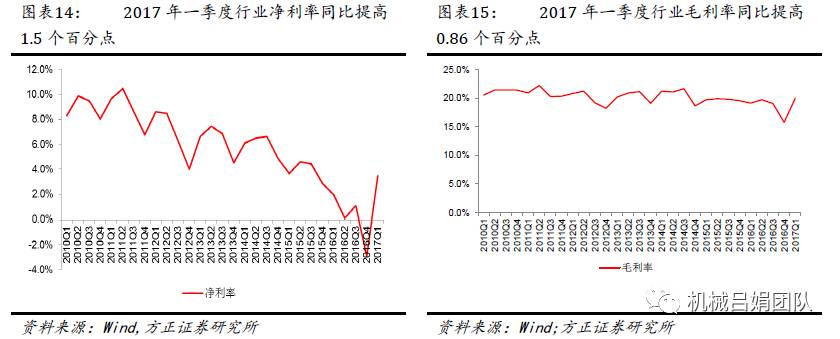

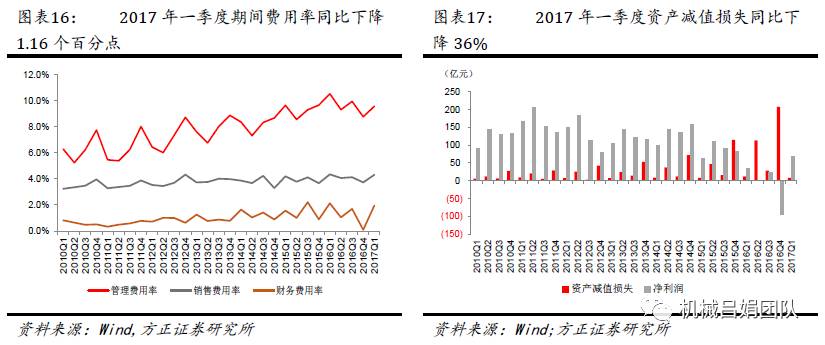

具体来讲,需求见底回升、三表开始修复是2017年一季度业绩靓丽的主要原因:2017年一季度净利率同比提高1.5个百分点,毛利率同比提高0.86个百分点,期间费用率同比下降1.16个百分点,经营改善三表修复,资产减值损失同环比均出现大幅下降。

2 周期板块:盈利能力进入上升通道

2.1 工程机械:风险基本出清,净利率向上弹性巨大

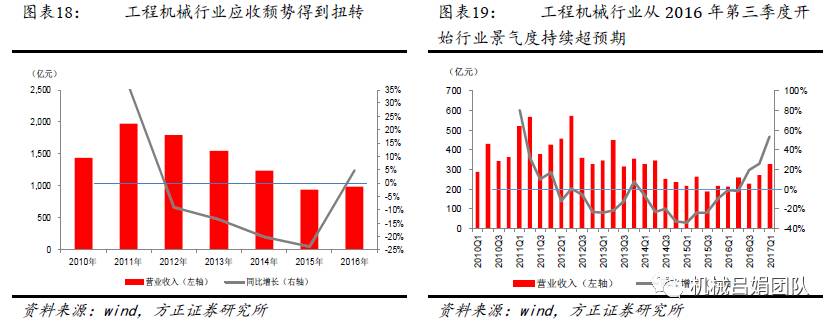

工程机械行业在经历数年持续低迷后,于2016年第三季度开始营收和经营性现金流快速改善,迎来行业发展拐点。随着存货和应收等历史包袱逐步解决,2017年一季度行业整体大幅扭亏,盈利弹性得到充分体现,行业拐点到来得到确立。

行业景气持续超预期:在大型项目集中开工、竞争格局优化、存量设备更新换代和设备出口增长等因素共同推动下,国内工程机械行业于2016年结束5年低迷并迎来拐点,各类设备销量先后回升,挖掘机等设备甚至出现局部断货现象。与此对应,工程机械企业营收颓势得到扭转。全部20家工程机械上市公司2016年全年实现营业收入987亿元,同比增4.9%,为2012年以来首次转正。分季度看,单季营收增速自2016年第三季度转正后快速拉升,并于2017年一季度达到53.46%的高位。

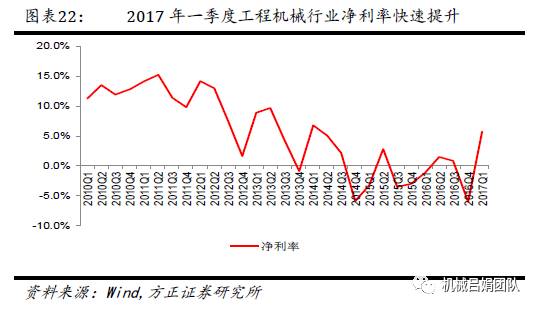

盈利能力逐步修复,业绩弹性显现:伴随行业景气度回升,工程机械行业盈利能力开始修复。尽管2016年全年行业亏损13亿元,但快速下降趋势得到遏制。2017年一季度全行业实现净利润18.61亿元,为2014年一季度后最高水平,2017年一季度行业净利率达5.69%,同比提升6.92个百分点,环比提升11.74个百分点,行业拐点到来得到确认。工程机械行业正快速修复盈利能力,后期盈利弹性将进一步显现。

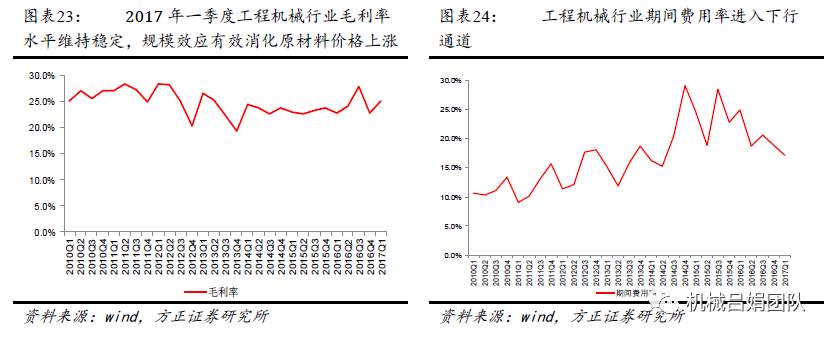

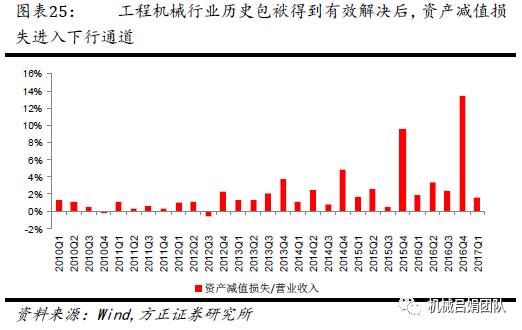

三大因素共同驱动盈利能力修复:①销量回升后规模效应显现,2017年一季度工程机械整体毛利率25.17%,有效消化原材料价格上涨压力;②运营改善后,前期大幅攀升的销售费用率、财务费用率、管理费用率均进入下降通道,2017年一季度工程机械行业期间费用率为17.12%,同比下降7.83个百分点;③在经历2016年第四季度大幅计提资产减值损失后,前期恶性竞争带来的应收账款、存货等历史负担已得到有效出清,2017年一季度工程机械行业计提的资产减值损失与营收比例降至1.56%,进入较为健康区间。

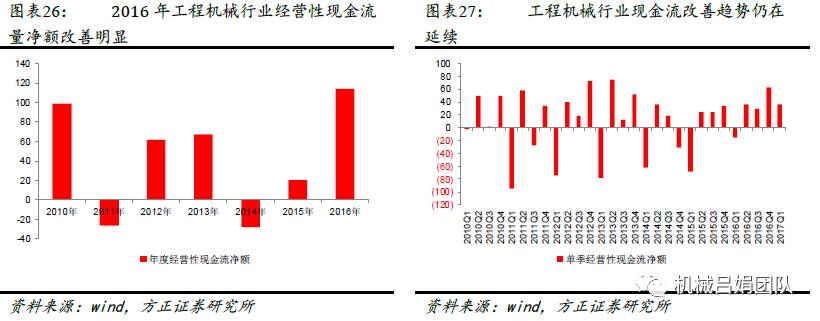

经营现金流明显改善,行业进入良性循环:自2016年二季度起行业经营现金流得到明显改善,2016年全年经营性现金流量净额114亿元,而2015年仅为20亿元。经营现金流改善趋势仍在延续,2017年一季度单季经营现金流量净额36亿元,为2009年后首次出现一季度经营现金净流入现象。充足的经营性现金流将保证行业内公司资产质量和运营能力,行业将进入较为健康的良性循环区间。

2.2 重型机械:已过行业冰点,业绩迎来向上拐点

度过2016年需求冰点的重型机械行业,受益自身与下游重化工业的竞争格局优化,大客户需求从2016年第四季度开始回暖,重型机械行业营业收入从2016年第三季度降幅开始收窄,2016年第四季度营收增速和经营性现金流净额开始转正,行业迎来向上拐点,2017年一季度行业结束连续连续6个月的亏损,行业拐点到来得到进一步确认。

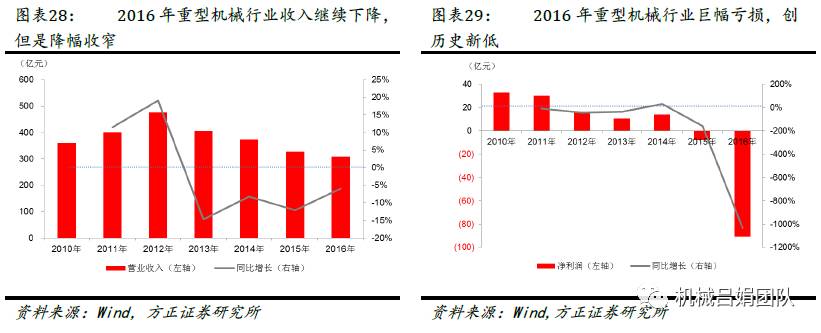

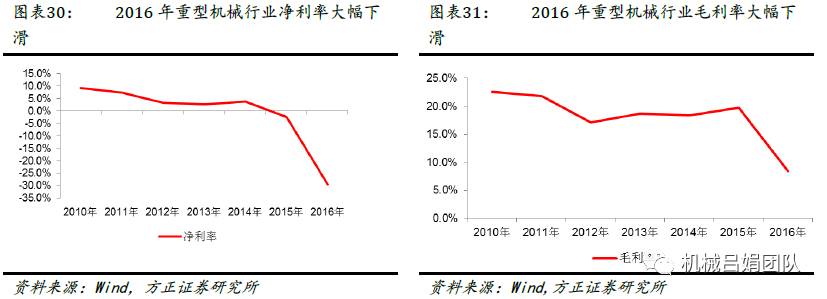

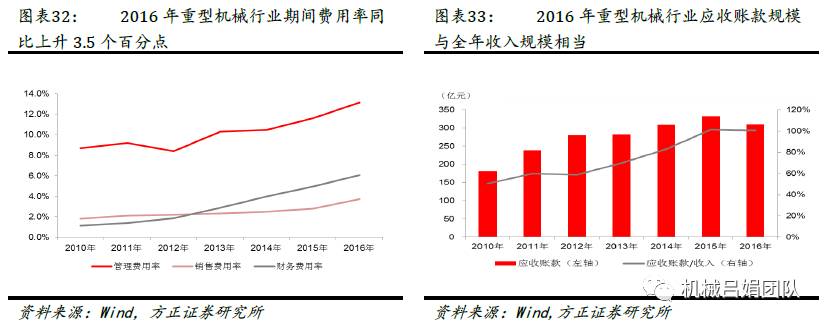

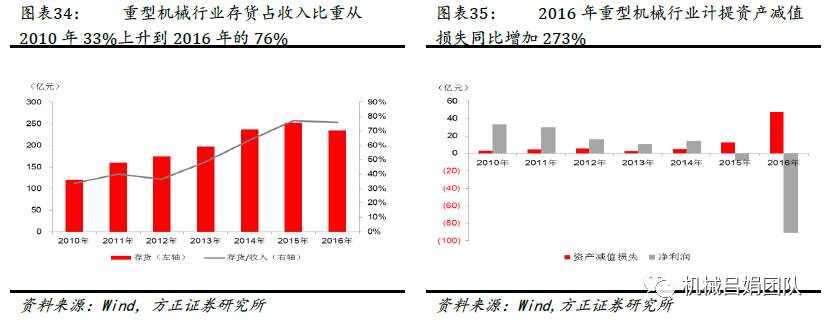

2016年重型机械行业降至历史冰点: 2016年行业整体实现营业收入308亿,同比下降5.9%,收入降幅同比收窄6.2个百分点;实现归母净利润-91亿,同比下降1033%;行业净利率为-29.4%,同比下降27个百分点。2016年行业净利润巨幅下降主要原因在于:①有效订单不足、产能利用率下降,造成毛利率持续下行,同比下降11.3个百分点;②运营持续不佳,期间费用率持续上行,同比上升3.5个百分点;③历史包袱较重,资产减值损失大幅增加至47亿,同比增长273%。

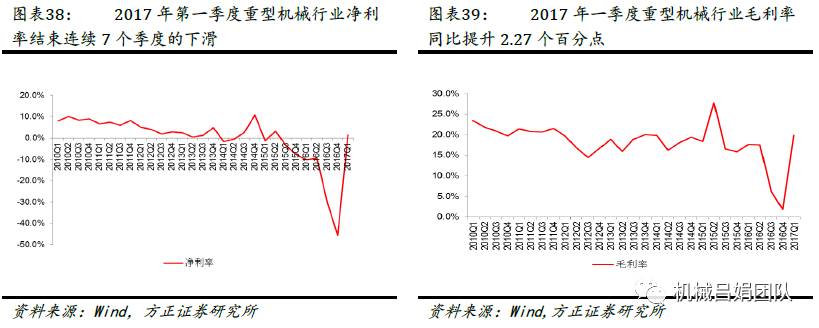

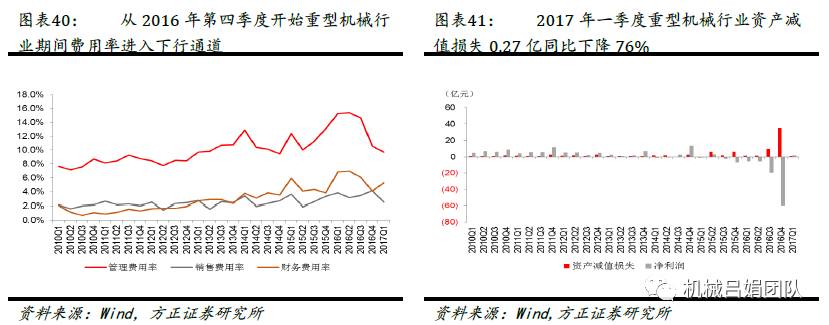

三大因素共同推动2017年一季度重型机械行业业绩实现反转: 2017年一季度,重型机械行业实现收入84.5亿元,同比增长57.04%;实现归母净利润1.31亿元,结束连续6个季度的亏损;净利率为1.55%,同比提升11.64个百分点,结束连续7个季度的下滑。业绩开始反转主要原因在于:①订单回暖、产能利用率提升,2017年一季度毛利率同比提升2.27个百分点;②运营改善,期间费用率从2016年第四季度开始进入下行通道,2017年一季度同比下降8.41个百分点;③经过2016年大幅资产减值损失计提后,历史包袱逐步出清,2017年一季度资产减值损失同比下降76%。

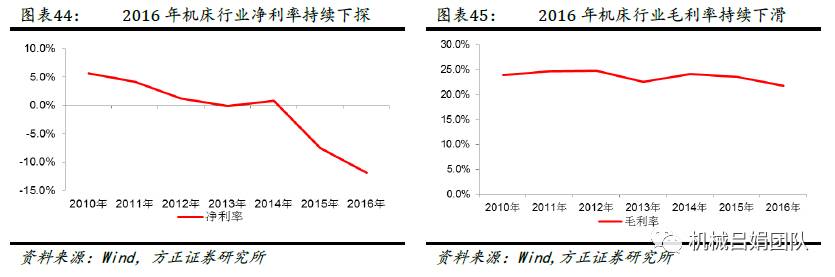

2.3 机床:内部分化明显,非*ST公司率先回暖

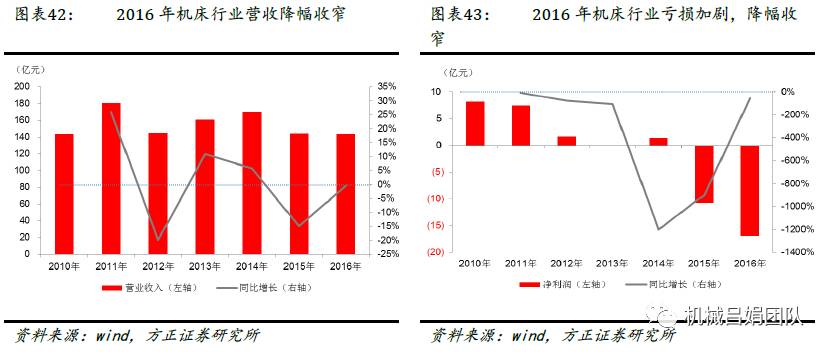

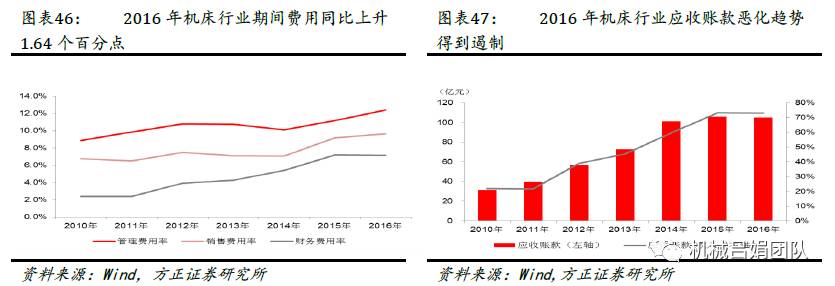

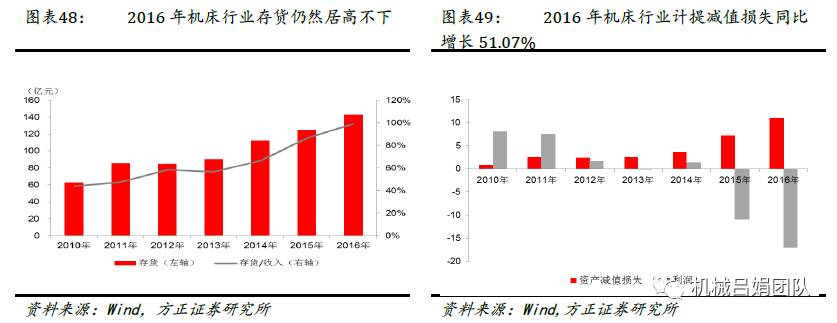

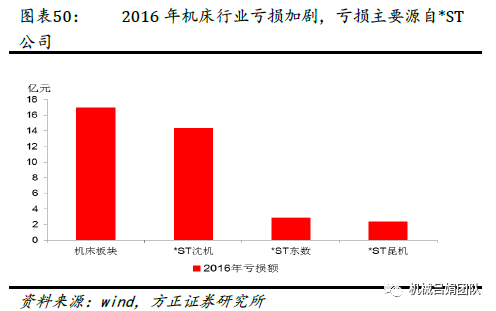

2016年机床行业亏损加剧,主要源自*ST公司。2016年机床板块上市企业实现营业收入143.90亿元,同比下降0.32%,降幅同比收窄14.66个百分点;行业亏损17.01亿元,亏损额同比增长56.85%;净利率-11.8%,同比下降4.31个百分点。净利率下滑的主要原因为:①原材料成本上升,造成毛利率同比下降1.77个百分点;②运营持续不佳,期间费用率持续上行,同比上升1.64个百分点;③历史包袱较重,资产减值损失增加至11.03亿,同比增长51.07%。

拆解来看,2016年机床行业亏损主要来自*ST公司,其中*ST沈机、*ST东数、*ST昆机2016年亏损额分别为14.37亿元、2.88亿元、2.40亿元,占板块亏损总额的比例分别为84.49%、16.93%、14.12%。

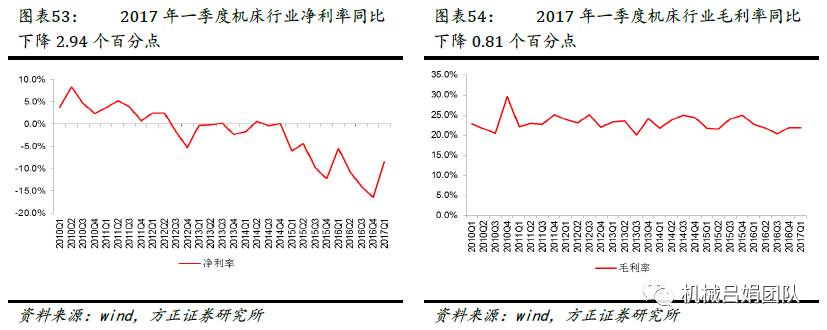

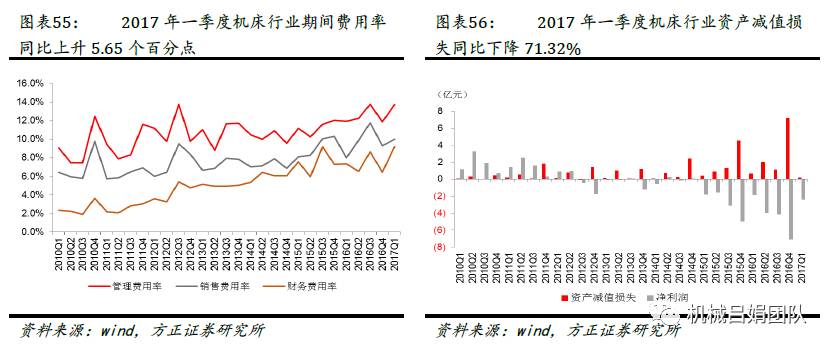

2017年一季度机床行业受*ST公司拖累整体继续下行:2017年一季度,机床行业实现营业收入28.51亿元,同比下降14.88%;亏损2.40亿元,亏损额同比增长30.74%;净利率-8.42%,同比下滑2.94个百分点。净利率下滑的主要原因为:①原材料成本上升,造成毛利率同比下降0.81个百分点;②*ST公司运营持续不佳,期间费用率持续上行,非*ST公司订单情况好转,销售费用增长较多,机床行业整体期间费用率同比上升5.65个百分点。经过2016年大额计提资产减值,行业历史包袱减轻,2017年一季度资产减值损失下降至0.20亿元,同比下降71.32%。

拆解来看,行业受*ST公司拖累明显,比如2017年一季度行业整体营业收入同比下降4.98亿,其中*ST沈机同比下降7.55亿元,超越行业整体;再比如,2017年一季度行业整体亏损2.40亿元,其中*ST沈机、*ST东数、*ST昆机亏损额分别为2.70亿元、0.33亿元、0.61亿元,合计显著超越板块亏损总额,占板块亏损总额的比例分别为112.45%、13.89%、25.28%。

非*ST机床公司2017年一季度率先回暖,盈利修复。若不考虑*ST沈机、*ST东数、*ST昆机,机床板块2017年一季度实现营收18.47亿元,同比增长22.59%,实现净利润1.24亿元,同比大幅回升2119.56%,创2010年以来一季度净利润水平的新高,盈利修复明显。非*ST机床公司的表现,与我们草根调研(包括非上市公司)的情况一致。根据我们通过2017年北京机床展了解的信息,一方面,2017年一季度机床行业在手订单情况普遍超预期,行业复苏迹象明显;部分企业订单情况从去年四季度开始好转,订单情况改善主要是由于汽车、有色、3C自动化等领域的订单需求增加所致。另一方面,行业结构优化,部分落后产能淘汰出局。我们判断,伴随竞争格局优化的中游周期复苏已经开始向机床行业传导,有竞争力的机床企业进入中期的业绩向上修复通道。

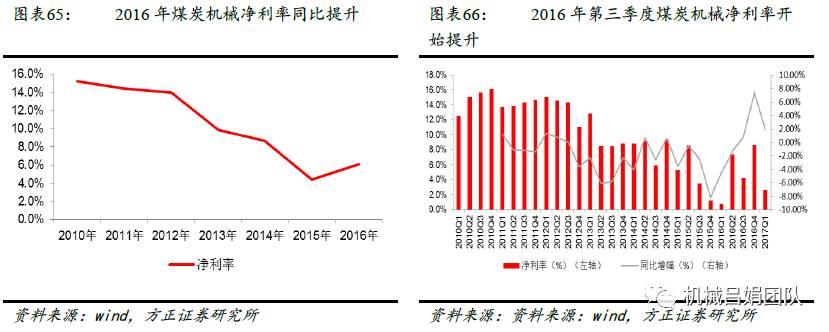

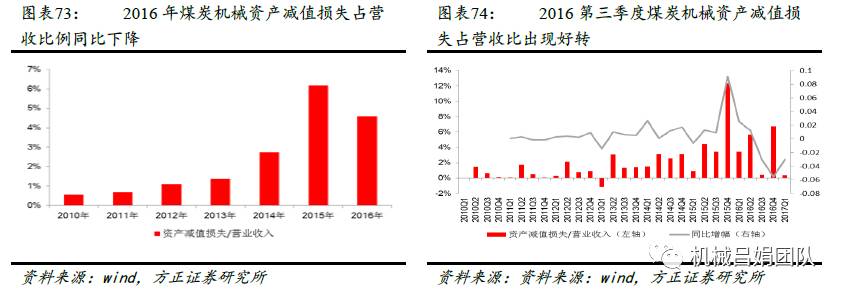

2.4 煤炭机械:三表明显修复,净利率弹性较大

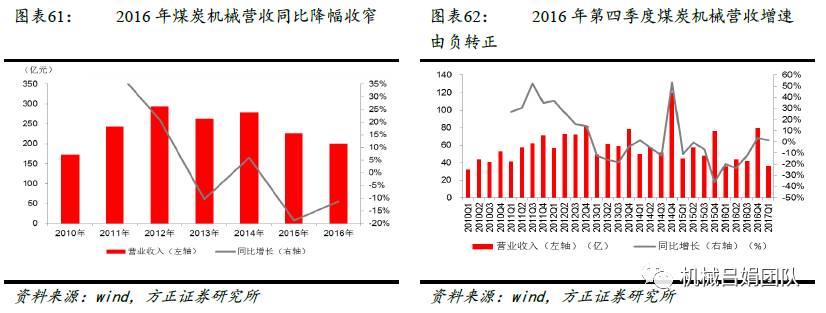

2016年下半年煤炭机械业绩出现拐点,2017年一季度继续回暖。在煤炭和煤炭机械行业集中度提升的背景下,2016年下半年煤炭价格触底回升,带动煤炭机械需求逐渐回暖,煤炭机械2016年下半年业绩出现拐点,营业收入、归母净利润同比增速双双由负转正。

其中,煤炭机械行业营业收入同比增速自2016年第四季度出现拐点,由负转正,2016年全年降幅收窄至11.3%,2017年一季度煤炭机械行业营业收入继续回暖,同比增长3.6%。

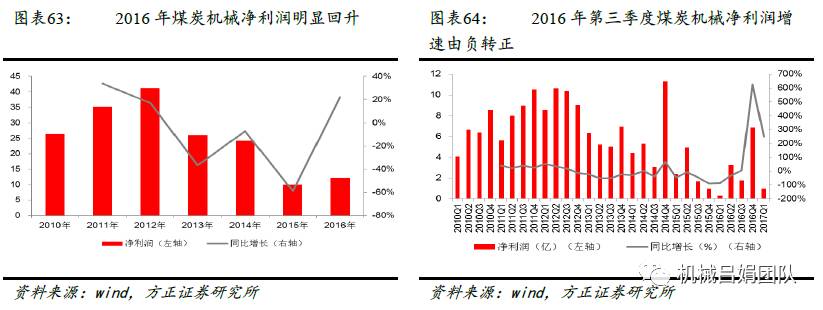

煤炭机械行业净利润同比增速自2016年第三季度出现拐点,由负转正。净利润修复早于、高于营业收入,主要源于需求触底回升、三表修复带来的净利率弹性较大。

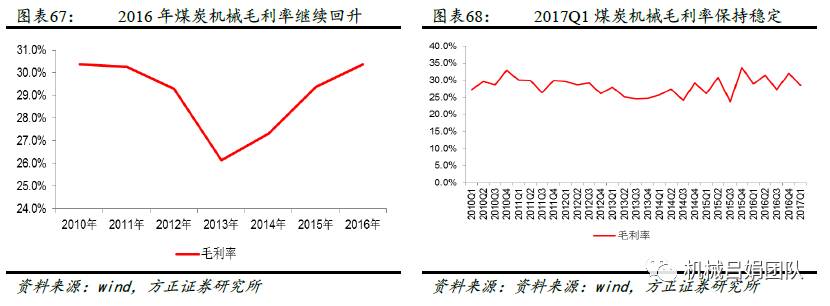

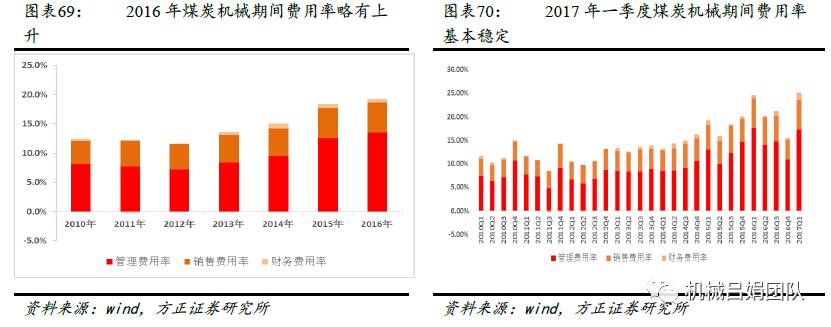

煤炭机械受益三表修复,净利率弹性较大。2016年、2017年一季度煤炭机械行业净利率分别为6.1%、2.66%,同比分别提升1.7、1.88个百分点。拆解来看,①受益煤价触底企稳与煤炭机械更新换代周期,煤机需求回升,规模效应带来毛利率持续提升;②运营改善、三表修复,带来资产减值损失的下降趋势。

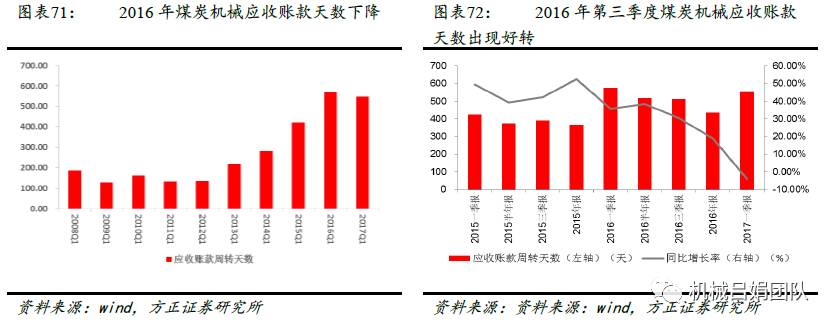

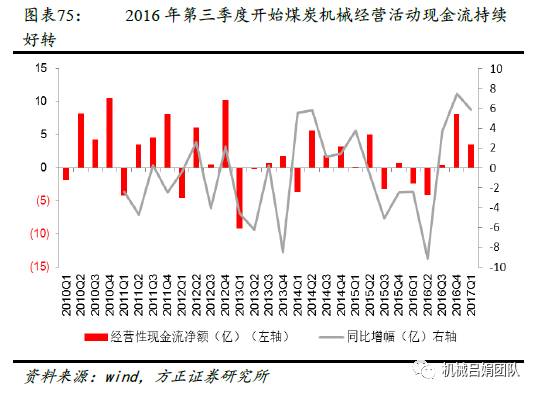

现金流量表修复明显,2017年一季报经营活动现金流继续好转 。在2010年行业景气度最差的时候,一季度的经营活动净现金流为-10亿,而2017年一季报回升到3亿,主要是由于行业景气度回升,客户回款状况有了明显的好转。

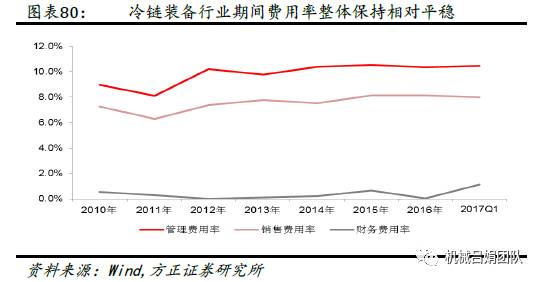

2.5 冷链装备:政策催化+消费升级,增长的可持续性、确定性强

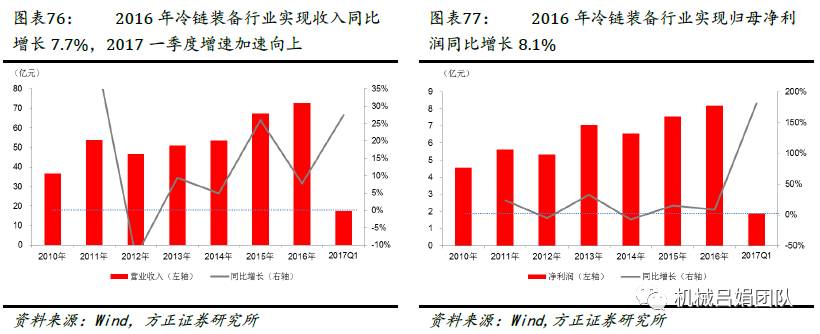

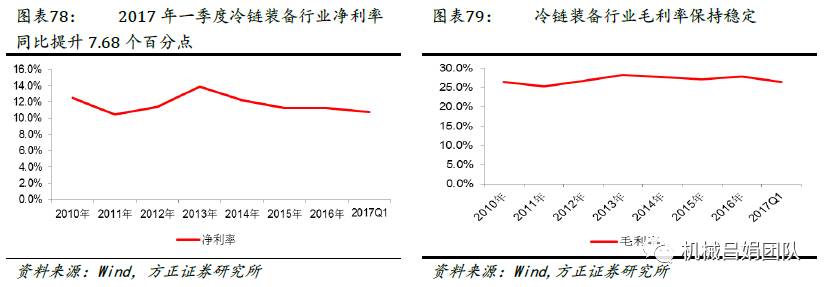

冷链装备行业业绩回暖:2016年冷链装备板块实现营业收入73亿元,同比增长7.7%,实现归母净利润8亿元,同比增长8.1%。2017年一季度行业实现营业收入17亿元,同比增长27.4%;实现归母净利润1.9亿元,同比增长180.9%。2017年一季度行业收入和净利润实现快速增长,其中净利润增长幅度更高,一方面由于行业下游需求从2016年下半年开始逐渐回暖;另一方面由于龙头公司烟台冰轮出售烟台荏原股权确认投资收益对行业整体带来一定的拉动作用。从盈利能力来看,行业整体保持相对平稳。

历史上投资者一直诟病冷链装备行业投资收益占比过高,从2016年开始这种情况开始改善,2016年投资净收益占净利润比重为32%,大幅下降。2017年一季度投资净收益占比又大幅提升,主要是由于烟台冰轮出售参股公司股权带来的投资收益拉动。随着主营业务回暖及上市公司对参股公司的处置,未来我们认为投资净收益占公司净利润比重还会进一步降低。

政策催化,加速冷链行业成长:2017年4月13日国务院办公厅发布《国务院办公厅关于加快发展冷链物流保障食品安全促进消费升级的意见》。指出到2020年,基本建立“全程温控、标准健全、绿色安全、应用广泛”的冷链物流服务体系,培育一批具有核心竞争力、综合服务能力强的冷链物流企业,冷链物流信息化、标准化水平大幅提升,普遍实现冷链服务全程可视、可追溯,生鲜农产品和易腐食品冷链流通率、冷藏运输率显著提高,腐损率明显降低,食品质量安全得到有效保障。

下游需求增加,冷链装备行业迅速回暖:受2015年行业低迷导致订单需求延后,加之冷链物流相关法律法规和政策细则不断深化,冷链装备行业2016年二季度起触底反弹,业务订单大幅回暖。据中物联冷链委统计预测,2016年全国冷链物流市场需求达到2200亿元,同比增长22.3%。随着行业标准的建立、政策的催化及下游需求的复苏,2017年冷链装备行业增速有望再上新台阶,叠加竞争格局的不断优化,竞争能力强的企业有望取得高于行业的增速。

2.6 轨交设备:受招标交付影响,业绩阶段性低预期,未来仍有看点

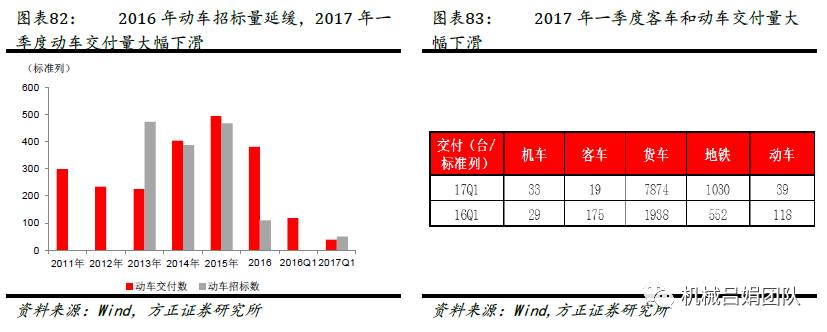

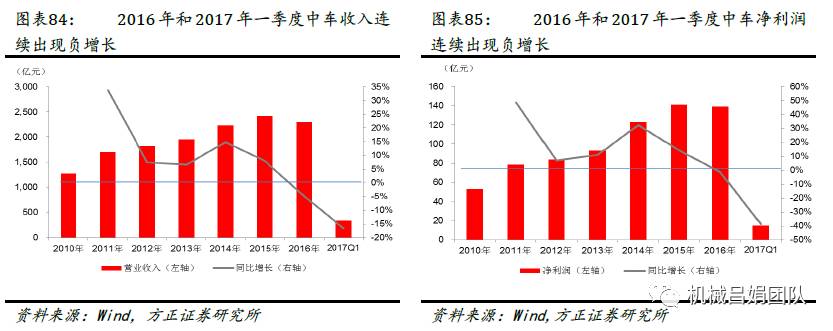

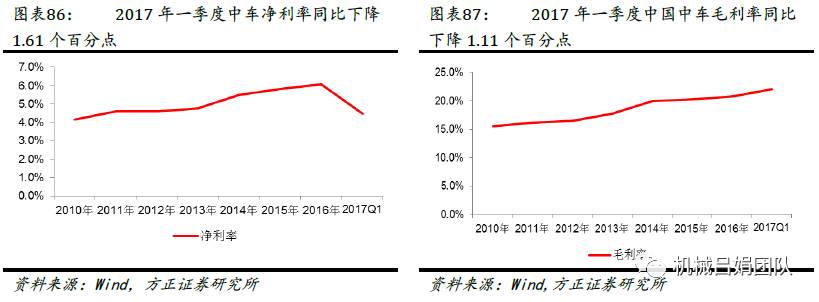

整车方面:我国铁路装备整体投资已过高峰期,从2010年以来中国中车收入与净利润增速呈现下滑趋势,受招标延缓及交付进度影响,中国中车2017年一季度业绩出现大幅下滑。2017年第一季度中国中车实现营业收入同比降低17%;实现归母净利润同比降低39%。净利润降幅大于收入降幅,一方面来自毛利率下滑,另一方面由于收入下降导致管理费用率的上升。受交付进度影响,下滑最大的板块为铁路装备业务,收入同比下降39.61%;其中动车收入减少111亿元,同比降低60.7%,主要是由于2016年动车招标12月份才启动。目前中国中车在手订单2533亿元,比年初增长34.7%。

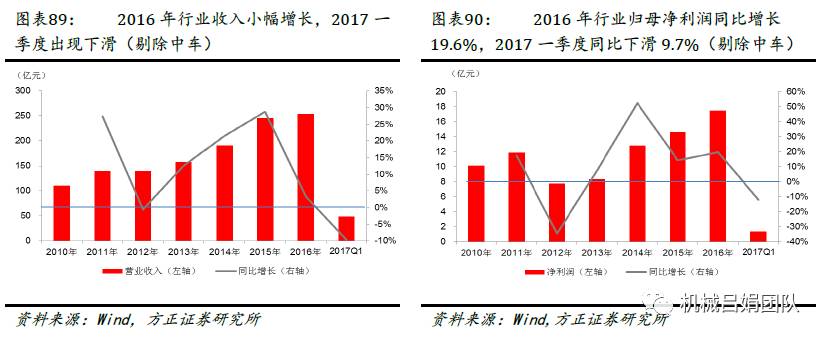

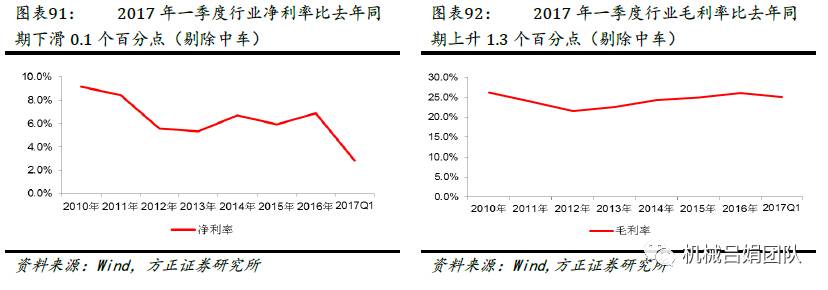

从轨交零部件企业来看,剔除中车整车影响后,板块2016年实现营业收入253亿元,同比增长3.2%;实现归母净利润17亿元,同比增长19.6%,主要受神州高铁并表拉动较大。2017年一季度轨交板块整体实现收入48亿元,同比下降9.7%;实现归母净利润1.4亿元,同比下降12%。2017一季度行业毛利率比去年同期上升1.3个百分点,由于管理费用率的上升导致2017一季度行业净利率比去年同期下滑0.1个百分点。从整体来看,由于2016年轨交项目的延缓及招标的推迟,轨交板块业绩低预期。受招标启动时间及生产周期影响,轨交装备业务呈现明显的季节性,一季度占全年业绩比重一般最低。从招标启动时间及生产周期来判断,各种车型大规模交付从4月份开始启动,轨交装备二季度业绩会开始回暖,全年板块收入规模仍有望实现向上增长。

“十三五”铁路装备保持平稳,看好出口、国内城轨车辆需求增长及核心零部件进口替代:1)出口:随着“一带一路”进入加速期,铁路装备出口实现持续性增长动力十足。从中国中车订单数据来看,2016年海外新增订单同比增长40%,从公司年初至今披露的重大海外订单统计数据来看,订单金额同比增长190%。2)城轨车辆:“十三五”期间我国城轨车辆迎来通车高峰期,2017年全年招标量有望达到历史最高点。3)随着标动招标的启动,核心零部件国产化率有望大幅提升。

2.7 油气装备与服务:道路曲折,趋势向上

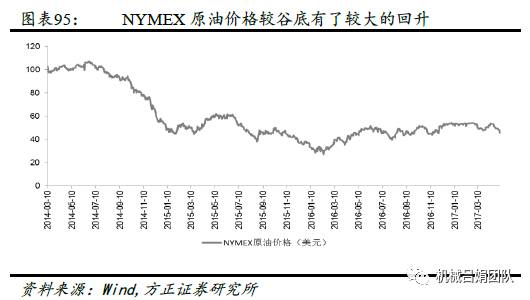

道路曲折,但是趋势向上。由于产油国减产、前几年石油开采企业长期削减资本开支以及美元等综合因素,原油的价格在2016年2季度开始触底反弹,即使最近石油价格有所调整,现价较最低点依然有较大提升,预计未来这种趋势会持续,原油价格波动上移,预计石油开采企业资本开支呈上升趋势,比如中石油、中海油、中石化均上调了2017年的资本开支计划,石油开采企业资本开支的提升,将会提高对油气装备与服务的需求。

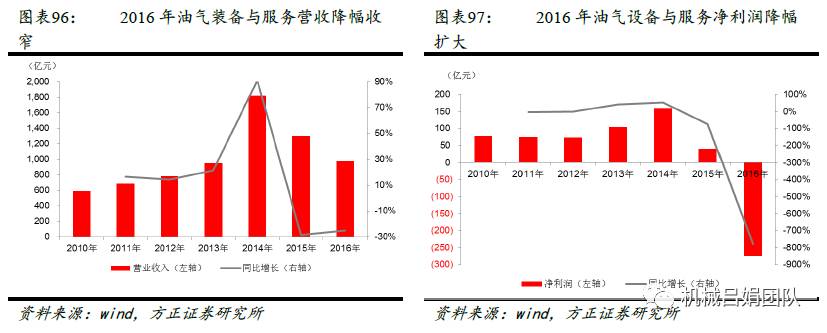

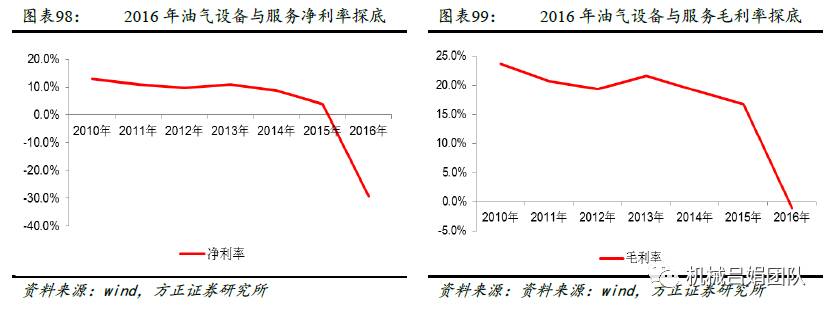

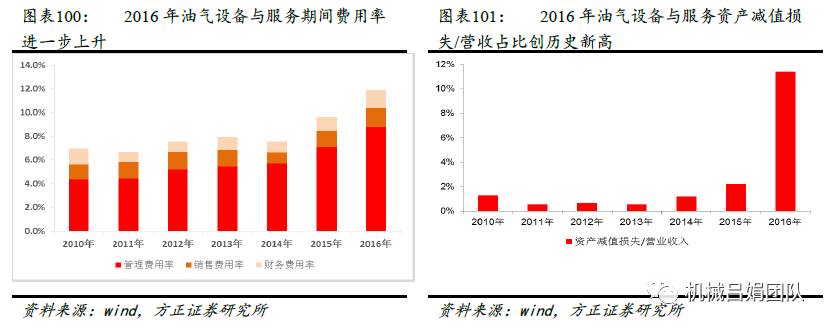

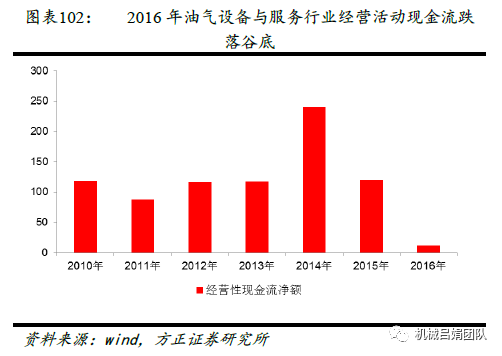

2016年油气装备与服务行业继续下探。2016年原油价格较最低点有了较大上涨,油气行业的设备投资逐渐摆脱阴霾,但是由于石油价格本身波动大,即使石油价格短期回升也不会明显促进企业的投资,并且石油开采等投资决策的时间长,同时考虑到中国的油气设备与服务行业中设备提供商占比较高(服务的需求要先于设备的需求),因此油气装备与服务行业的业绩在2016年并没有明显改善,其中营收、净利润分别为975、-286亿元,同比分别下降25%、668%;净利率、毛利率分别为-29.4%、-6.2%,同比分别下降33.3、23.2个百分点;期间费用率攀升至11.9%,同比提高2.3个百分点;资产减值损失/营业收入比重创历史新高,达到11%;经营性现金流创历史低点,只有11亿,同比下降90%。

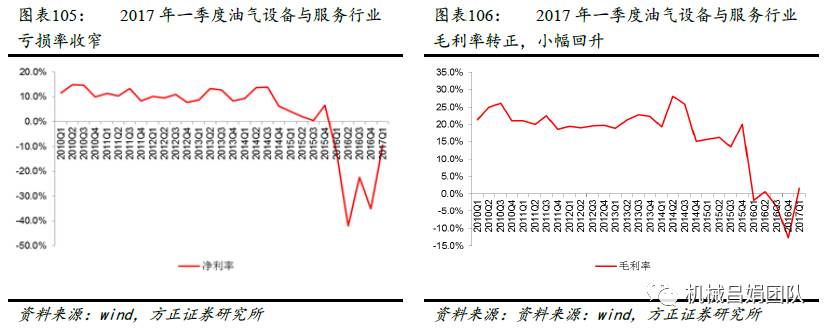

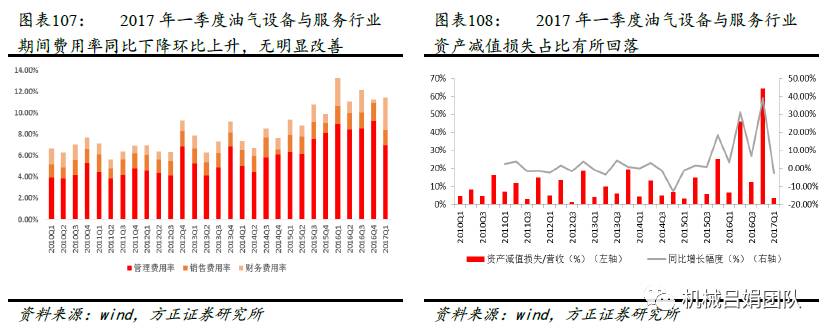

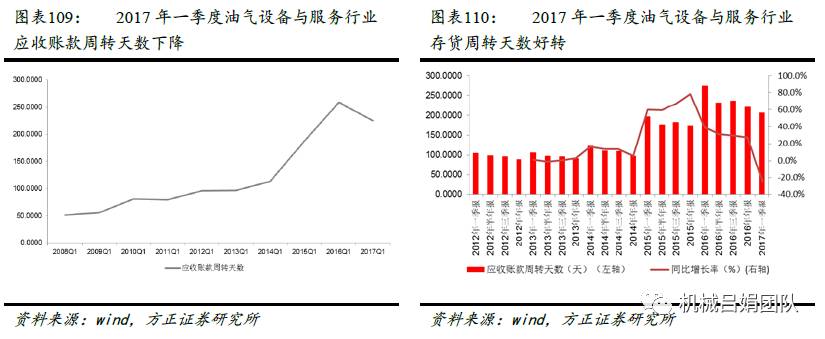

2017年一季度油气装备与服务行业略有局部改善。2017年一季度油气装备与服务行业实现营收、亏损分别为223.7、20亿元,同比分别提升19.9%、13%;净利率、毛利率分别为-9.35%、1.55%,同比分别提升3.42、3.35个百分点;期间费用率下降至11.45%,同比下降1.79个百分点;资产减值损失/营业收入回落,下降至3.6%;经营性现金流暂无改善同比下降22亿。只出现局部改善的原因,主要还在于油价传导到油气装备与服务企业的链条较长,且油价本身还处于波动中。

3 成长板块:保持较快增长,强者恒强

3.1 3C自动化:前期靠外延并购,后期内生增长加速

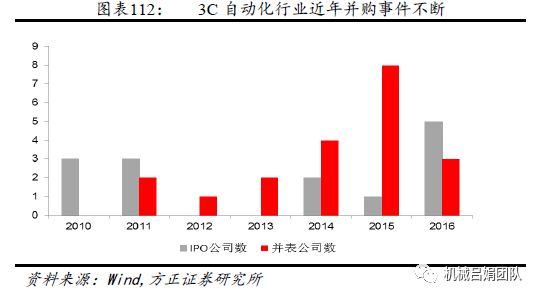

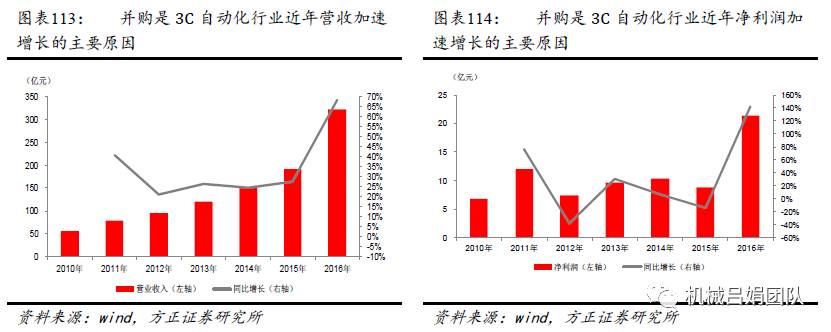

外延并购依然是2016年营收与净利高增长的主要原因:3C自动化行业16家企业中,2014-2016年通过IPO方式上市的有8家、收购并表15次,外延并购是过去几年行业营收与净利润保持较快增长的主要原因。2016年行业实现营业收入322亿元,同比增68.3%,实现归母净利润21亿元,同比增141.9%,高增长的重要原因同样来自被收购企业并表。

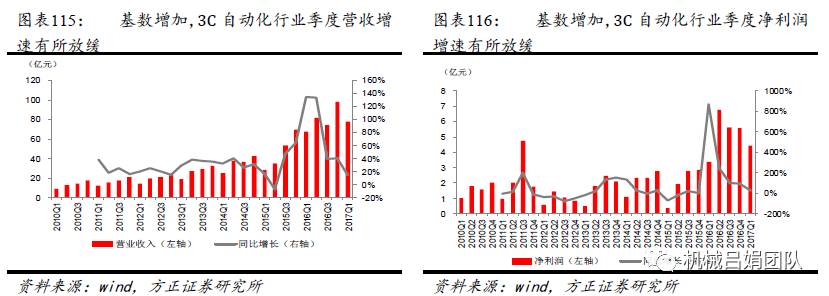

随着基数增加,季度增速有所放缓。分季度来看,虽然从2016年第三季度起,营收和净利润增速有所下降,2017年一季度行业营收和净利同比增速分别降至15.3%和30.2%,但是我们注意到各个季度的收入、净利润绝对额相比历史同期还在不断创新高,增速放缓主要原因应该是基数越来越高所致。

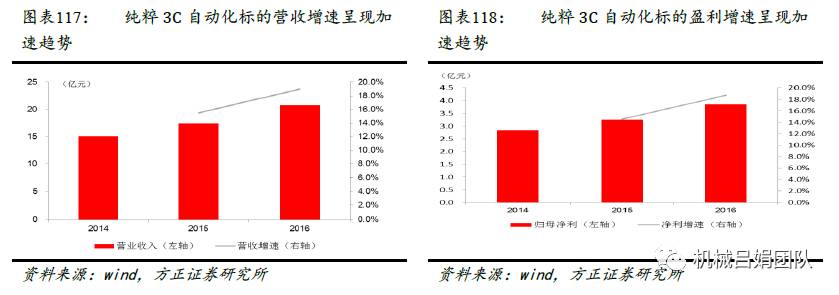

3C自动化行业内生增长呈现加速迹象:剔除京山轻机等通过并购进入3C自动化领域,并且业务较杂的标的后,我们得到劲拓股份、昊志机电、联得装备、和科达、快克股份和精测电子6只纯粹3C自动化标的。通过分析这些标的我们发现3C自动化行业内生增长正逐步加速。2015年上述标的营收和净利润增速分别为15.49%和14.53%,2016年增速分别提升至19%和18.71%,2017年一季度内生增长加速更加明显,上述6个标的中有3家一季度净利润增速超300%,另外3家净利润增速也均在20%以上。

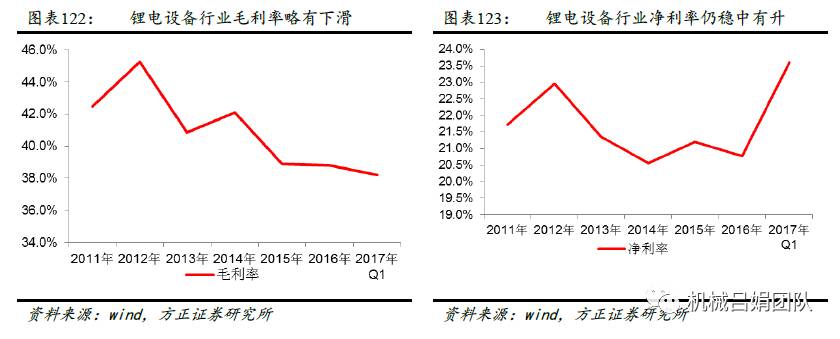

3.2 锂电设备:持续高景气,强者恒强

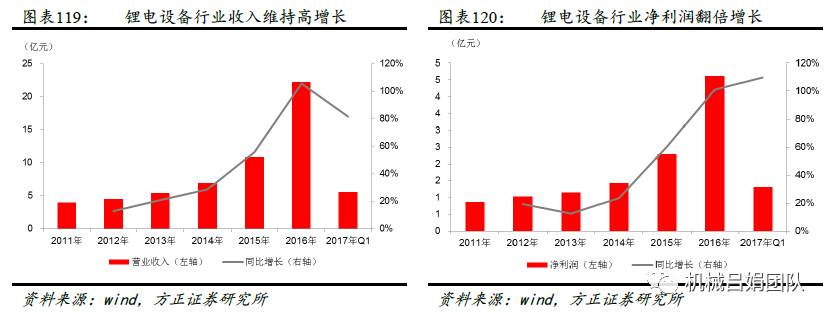

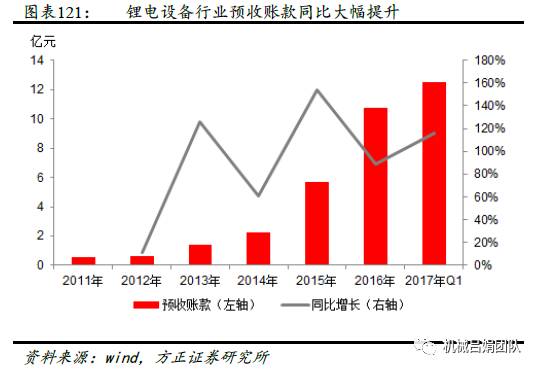

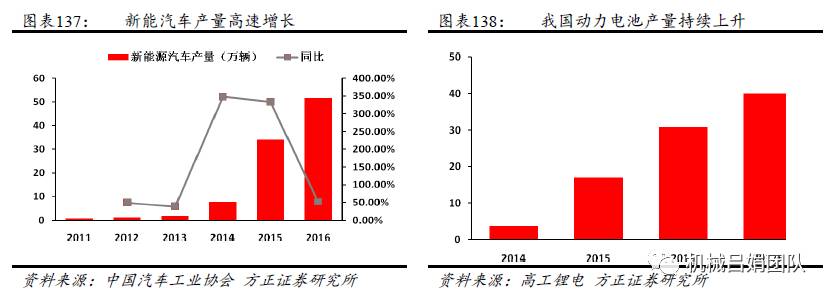

锂电设备行业业绩增速维持高位。2016年锂电设备板块实现营业收入22.22亿元,同比增长105.37%;实现净利润4.62亿元,同比增长101.2%。2017年一季度实现营业收入5.54亿元,同比增长81.49%,实现净利润1.31亿元,同比增长109.9%。2016年末锂电设备板块预收账款10.78亿元,同比增长89.15%;2017年一季度末预收账款12.52亿元,同比增长116.20%。预收账款大幅增长,反映订单充足,锂电设备行业高景气持续,短期内维持高成长的确定性高。我们分析,行业高景气的主要原因为:(1)新能源车行业高景气带动动力锂电池需求的爆发式增长,进而促使锂电池生产企业大力扩产能;(2)锂电设备国产替代率提升。

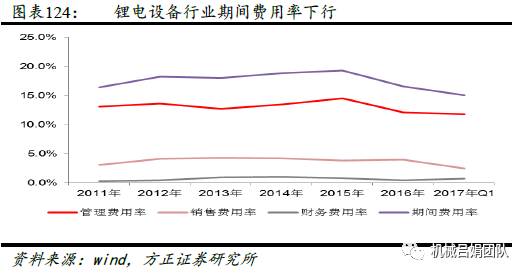

盈利能力维持高位。虽然因为行业竞争加剧,行业内企业为抢占市场而适当让利,导致锂电设备板块毛利率有所下降,但是仍超过38%的水平,并且受益期间费用管控合理、期间费用率呈现下行趋势,最终净利率仍稳中有升。

短期我们看好下游锂电行业积极扩产能所带来的锂电设备行业高增长投资机会,建议重点关注在手订单饱满、产能利用率高的锂电设备标的。中长期锂电行业高景气高增长的逻辑没有改变,将继续带动锂电设备行业的整体高成长,但锂电企业面临分化,锂电设备商得优质大客户者得天下。中长期建议重点关注技术储备和业务实力雄厚、与大客户紧密合作共同成长的优质锂电设备标的。

3.3 物流仓储自动化系统:总体有所改善,看好锂电细分应用市场

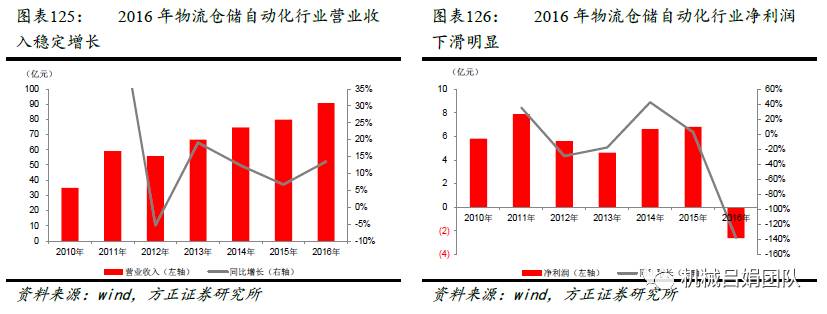

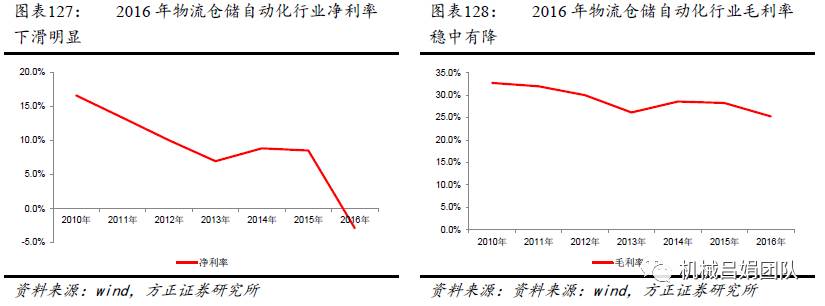

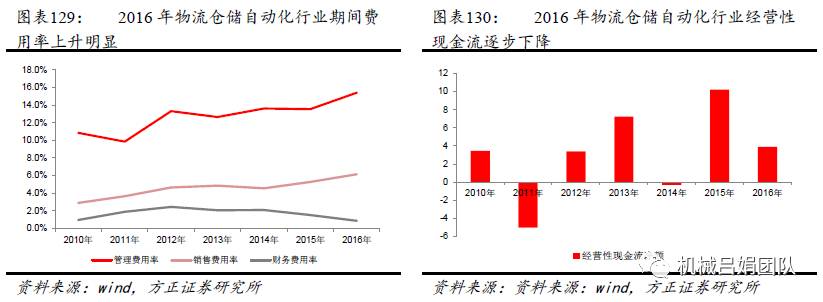

2016年物流仓储自动化业绩低于预期。2016年物流仓储自动化板块实现收入91亿,同比增长13.5%;实现净利润-3亿元,同比下降138%;净利率、毛利率分别为-2.9%、25.2%,同比分别下降11.4、3个百分点;期间费用率为22.4%,同比提升2.1个百分点;经营性现金流为4亿,同比下降62%。总体表现不尽如人意,我们分析主要原因在于:①从收入端来看,板块增长较为稳定,主要由于下游的电商、快递行业尚未开始大规模自动化投资,物流仓储自动化行业整体增量趋缓。②从利润率来看,毛利率和净利率出现不同程度下滑,主要由于随着越来越多的企业进入物流仓储自动化领域,整个行业竞争加剧,毛利率出现稳中有降的趋势。③从图表来看,净利率下滑明显。但是从行业调研情况来看,净利率会随着规模的逐步扩大而缓慢下滑,并不会出现快速下滑的情况。图表主要是因为物流仓储自动化产业很多是公司的第二主业或者收购业务,利润率还受到主业的影响。

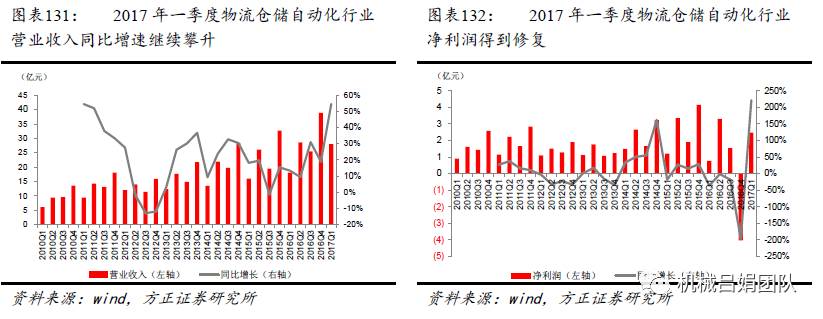

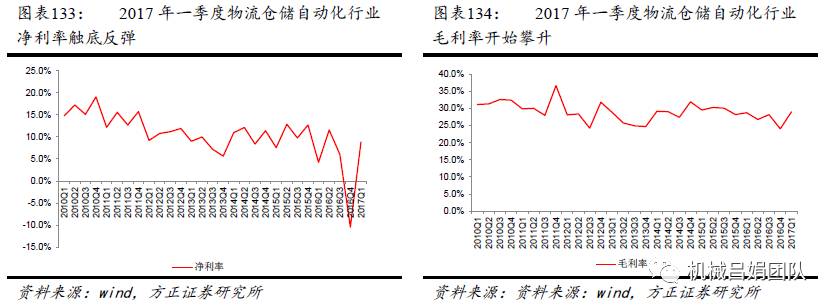

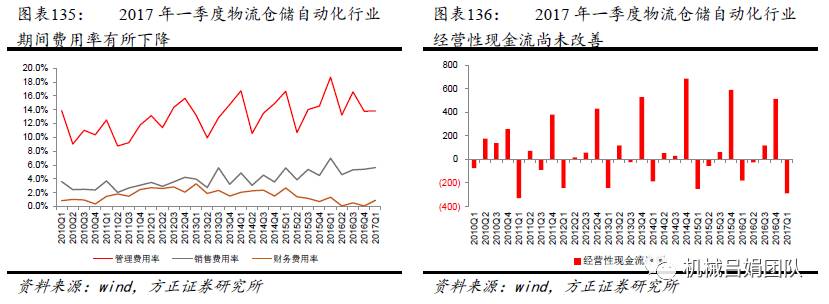

2017年一季度物流仓储自动化行业业绩有所修复。2017年一季度物流仓储自动化板块实现收入27亿,同比增长54 %;实现净利润2.47亿元,同比增长221%;净利率、毛利率分别为8.85%、29.01%,同比分别上升4.6、0.29个百分点;期间费用率为0.88%,同比下降6.74个百分点;经营性现金流为-2.66亿,同比下降29%。总体表现有所改善,我们分析主要原因在于:受益于下游制造业全面回暖,带动物流仓储自动化行业订单增长较快,收入呈现加速增长的势头,毛利率和净利率也得到修复,但是经营性现金流尚未改善,随着下游需求持续回暖,预计板块二季度业绩将进一步增厚。

相对看好锂电细分市场。物流仓储自动化下游遍布烟草、医药、物流、电商、锂电等行业,目前下游锂电客户处于高景气阶段,锂电需求旺盛。根据高工产研锂电研究所(GGII)数据显示,2016年中国锂电池产业投资规模超过1200亿元,全年实际投资超过550亿元,其中动力电池的投资规模占比超过60%。2016年中国汽车动力电池产量为30.8GWh,同比增长82%。我们重点看好绑定高端锂电池大客户的物流仓储自动化公司,既享受下游行业竞争格局优化,也有较高的进入门槛。

4 投资建议

周期板块:存量结构优化逻辑为主,增量逻辑为辅。受益①供给侧风险出清,②竞争格局优化,③国内总需求触底、更新换代需求日益显著,④海外市场(一带一路)增量,判断机械周期板块优势企业进入3年左右的净利润持续向上修复通道。重点推荐:①工程机械:浙江鼎力、建设机械、三一重工、柳工、徐工机械、中联重科等;②轨交设备:鼎汉技术、康尼机电、中国中车等;③其他周期股:烟台冰轮、太原重工、天地科技、郑煤机、隆鑫通用、富瑞特装等。

成长板块:受益下游快速发展,3C设备、物流自动化和锂电设备处于快速发展期。重点推荐:① 3C设备:联得装备、精测电子、智云股份、华中数控等;②锂电设备:先导智能等;③物流自动化:诺力股份、今天国际等;④其他成长股:双环传动、新天科技等。

5 风险提示

经济大幅下跌出现系统性风险;出口低预期。

方正机械吕娟团队:用研究创造价值,为您保驾护航!

吕娟:研究所副所长,机械行业首席分析师,复旦大学经济学硕士;来自国泰君安证券研究所,2007年入行。18616875823/13564241195(微信)

吕娟:研究所副所长,机械行业首席分析师,复旦大学经济学硕士;来自国泰君安证券研究所,2007年入行。18616875823/13564241195(微信)

高鹏:中国科学院硕士;物流仓储自动化、工业机器人等智能装备和智能制造行业,来自东北证券研究所,2015年入行,13818082562。

高鹏:中国科学院硕士;物流仓储自动化、工业机器人等智能装备和智能制造行业,来自东北证券研究所,2015年入行,13818082562。

周丹:上海交通大学经济学硕士;轨交、重型机械、冷链、仪器仪表、通航,来自东方证券研究所,2015年入行,15959232289。

周丹:上海交通大学经济学硕士;轨交、重型机械、冷链、仪器仪表、通航,来自东方证券研究所,2015年入行,15959232289。

李远剑:上海对外经贸大学金融学硕士;工程机械、3C自动化设备,来自前海开源基金,2016年入行,15000170298。

李远剑:上海对外经贸大学金融学硕士;工程机械、3C自动化设备,来自前海开源基金,2016年入行,15000170298。

张小郭:清华大学工学硕士;锂电设备、机床,来自中投证券投行部,2016年入行,18018778624。

张小郭:清华大学工学硕士;锂电设备、机床,来自中投证券投行部,2016年入行,18018778624。

邢少雄:中国人民大学经济学硕士;煤炭机械、油气设备与服务等能源设备,来自华创证券资管部,2016年入行,13661382189。

邢少雄:中国人民大学经济学硕士;煤炭机械、油气设备与服务等能源设备,来自华创证券资管部,2016年入行,13661382189。