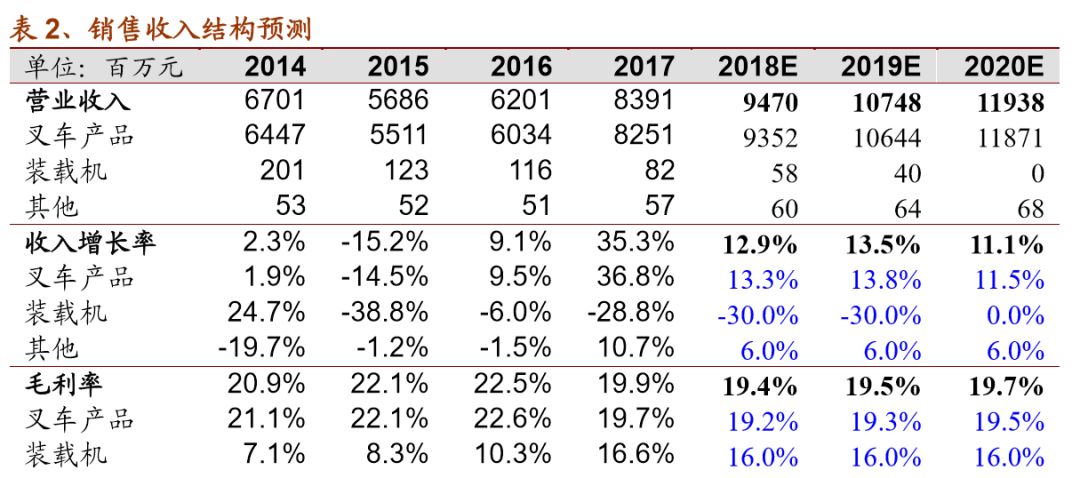

2018

年安徽合力销量保持较快增长,全年增长估计

16%

左右。

从过去十年来看,叉车行业销量在

2009

、

2012

、

2015

出现过销量负增长,但是波动幅度小于其它工程机械产品,具有弱周期的特性。我们预计合力

2018

年销量(不含力达)

13.6

万台,出口

2.3

万台,同比增长

18%

和

36%

(

2017

年公司工业车辆销量

11.5

万台,出口

1.69

万台。)

安徽合力销量增长低于行业增速,主要是因为这几年增长比较快的是小型电动叉车。

1-10

月小型电动叉车行业增长超过

50%

,电动工业车辆替代内燃工业车辆趋势明显,前几年电动车占比很稳定

20%

左右,这两年快速增长,

2017

年电动叉车销量占比约

35%

,预计

2018

年占比达到

43-45%

,中国劳动力替代趋势不会改变,因此在数量上电动叉车将平滑内燃工业车辆的周期波动。

向集团收购宁波力达

56%

的股权,一方面是为了减少关联交易,另一方面小型电动叉车可以并入上市公司。

2017

年合力向宁波力达购销商品

2.43

亿元,占当年日常关联交易总额的

47.6%

,主要是力达生产的三类车(电动托盘车)占比越来越大,还有半电动车增长很快,前景也向好。

2017

年全行业仓储车辆(Ⅱ、Ⅲ类车)年销量(含出口)超过

15

万台,同比增长约

48%

。收购宁波力达股权,有利于公司更好的抓住行业发展机遇,通过整合叉车集团内优质资源,发挥公司在渠道、研发、管理和产业链配套等方面的协同优势,进一步做大、做强工业车辆主业,提升经营业绩;同时也有利于公司减少关联交易、消除同业竞争障碍。宁波力达以前是民营企业,

2011

年被安徽合力叉车集团收购,这几年规范,再注入上市公司。

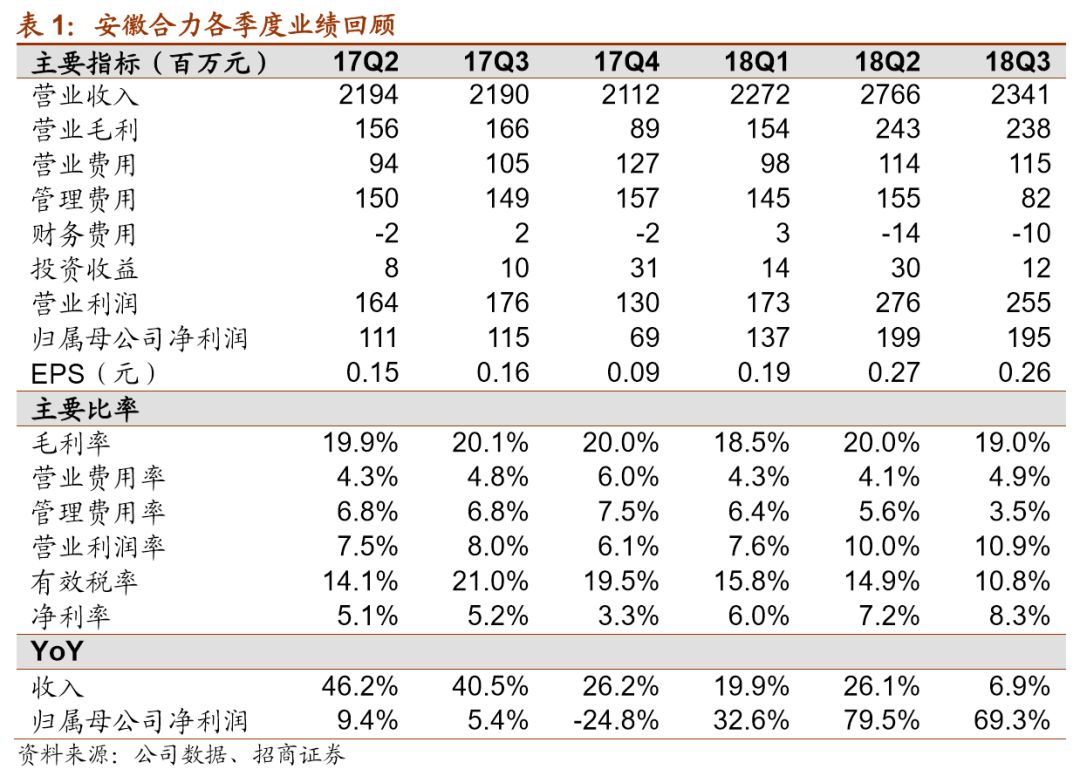

2018

年前三季度力达净利润

3585

万元,全年预计将近

4700

万元。根据公告,

2018

四季度收购过渡期力达产生的利润归合力所有,因此预计将为合力增加

1200

万元净利润。宁波力达的收购

PB

为

2

倍,高于合力的估值,说明二级市场比一级市场估值还低了。

2009

年后,安徽合力海外出口比例稳定在

12%-18%

左右,低于行业平均水平。

欧洲是最大的出口市场,出口欧洲三类电动小车比较多,均价低,合力一直以中大型内燃和电动叉车生产为主,因此出口。公司在国际战略上一直相对稳健,前两年建立了欧洲中心,主要是销售和服务,已经实现盈利,以前投资

100

万欧元,现在增加到

200

万元,现在建设泰国中心,计划投资

240

万美元,都是布局出口

,

相信未来会见效。目前合力对美国出口

2000

万美元,如果未来加征

25%

关税,对公司还是会有影响,目前不在加税清单,第一批

500

亿加税清单里有两个叉车科目是三类电动叉车。

公司在

2018

年

12

月

20

日还公告了对高级管理人员的考核评价制度,预计是要推行职业经理人计划,这是国企改革的一步。

对高级管理人员的

KPI

综合考核主要包括事业心、工作绩效、学习创新协作及党风廉政、安全环保等方面。我们认为改革措施有利于调动高级管理人员的积极性、主动性和创造性,提升企业经营管理水平,提高管理团队工作效率。

合力修改公司章程,经营范围增加:无人驾驶工业车辆。

目前国内无人驾驶在工业领域的应用比汽车领域更快,工业车辆作业领域相对固定,更容易实现,合力的新产品无人驾驶车辆在客户那里已试用了

8000

小时,未来公司将加大新产品的投入。合力这种是大型工业车辆,区别于其他家的

AGV

小车,单价比普通叉车贵

4-5

倍,不过新产品盈利还需要上规模。

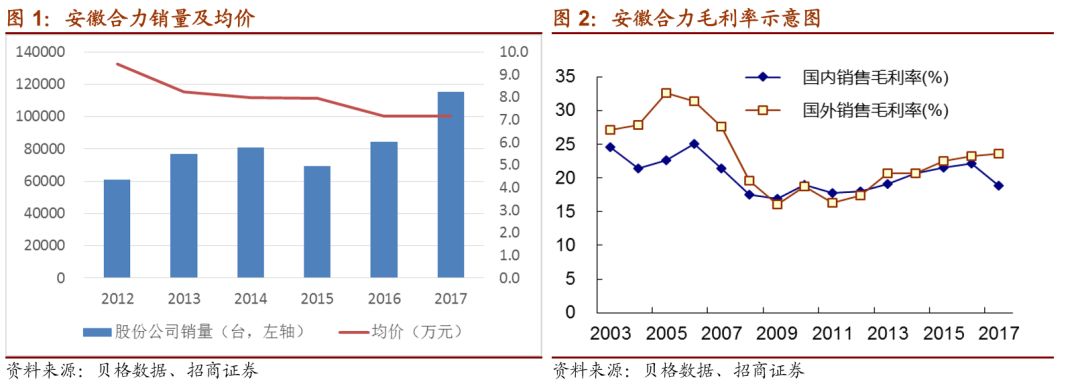

预计明年原材料价格回落,利好叉车行业。

安徽合力是零部件自产率较高的制造企业,因此受原材价格上涨影响较大,

2017

、

2018

年虽然行业销售增长很好,但是原材料大幅上涨,

2017

年毛利率比

2016

年下降

2.5

个百分点,

2018

年前三季度比

2017

年下降

0.66

个百分点。同时也显示叉车行业虽然前两大企业安叉和杭叉共占据

50%

的市场份额,但是行业壁垒不高,竞争激烈,毛利率和

2007

年之前比已经下降了一个台阶,当然毛利率下降还与产品结构变化,小型叉车占比提高有关。

安徽合力产业链价值低估。

公司现已形成以合肥总部为中心,以宝鸡合力、衡阳合力、盘锦合力为西部、南方、北方生产基地,以合肥铸锻厂、蚌埠液力公司(

2017

年净利润

4352

万元)、安庆车桥厂等核心零部件体系为支撑的产业布局。这些零部件企业大部分还在为行业做配套,除变速箱以外均对外销售,以配套企业货叉公司来说,货叉在行业内的占有率达到

80%

。从年报可以看到,合力的零部件子公司和销售子公司盈利情况较好,少数股东损益(主要是销售公司和零部件企业)占净利润的比例高达

20%

。

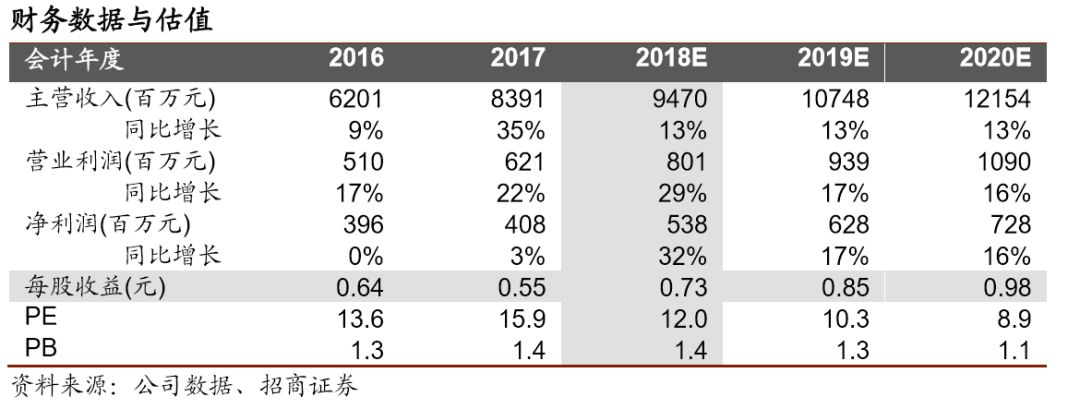

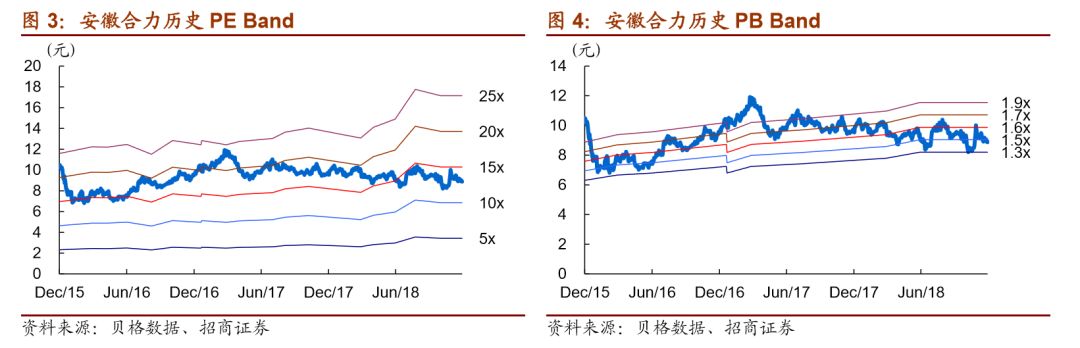

估值偏低,上调至强烈推荐评级。

安徽合力一直估值偏低,同时业绩弹性也不大,但是我们注意到最近公司改革力度加大,包括:加大对销售公司提成(少数股东损益占比提高)、集团注入宁波力达增厚业绩、公布高管考核管理制度加大激励、研发生产无人驾驶工业车辆。叉车行业受益于劳动力替代小型电平叉车快速增长,合力收购了宁波力达

56%

股权,明年预计将增加

3000

万净利润。基于这些变化,我们认为目前合力股价处于底部,

2018-2020

年净利润为

5.4

亿、

6.3

亿、

7.3

亿,

2019

年

PE10

倍,估值具有安全边际,上调至“强烈推荐”评级。

风险提示:原材料价格上涨;汇率波动;宏观经济周期波动。

参考报告:

1

、《安徽合力(

600761

)中报点评——业绩平稳增长

静待国企改革》

2017-08-27

2

、《安徽合力(

600761

)—叉车销量创新高,成本压力将消化》

2017-04-26

3

、《安徽合力(

600761

)—进可攻退可守,国企改革倒计时》

2017-03-19