来源:联讯麒麟堂 (ID:macro_liqilin)

2016年上半年,市场开始对制造业投资保持了较高的关注。制造业投资累计增速,从2015年全年的8.1%,快速下滑到2016年8月的2.8%。后续月份虽然有所回升,但全年的增速也只有4.2%,创下了2004年有统计以来的最低值。

与此同时,却是制造业利润的改善。2016年制造业利润增长了12.2%,这一增速比2014年的6.0%和2015年的3.5%高了不少。

进入2017年,制造业投资和利润增速分化的趋势并没有得到改变。今年前7个月利润累计增速提高到了17.6%,而投资增速依然低迷,只是小幅提高到了4.8%。如果剔除物价因素的影响,制造业投资的实际增速是在不断下滑的。

作为固定资产投资中占比最高的部分,制造业投资不足,短期来看会拖累总的固定资产投资,进而使经济面临下行的压力,长期来看由于没有将新技术、新设备用于生产活动,也不利于全要素生产率的提高。

制造业投资的资金来源以自筹为主,与基建和地产投资相比,受政策的影响要相对小一些。2011年后由于终端需求的放缓,加之前期扩张的产能陆续投放,制造业开始在夹缝中生存。现在制造业利润改善向投资端传导的不通畅,或许更能反映对未来的预期。

在本篇报告中,我们从制造业内部行业分化、产能和库存的两个视角,来分析近两年制造业投资低迷的原因,并对未来的制造业投资趋势做出预判。

一、从行业分化看制造业投资

制造业是个笼统的概念,对制造业各行业做个分类,有助于我们的分析。在《国民经济行业分类》(GB/T4754-2017)中,制造业共有31个大类。考虑到废弃资源综合利用业和其他制造业难以归类,我们把其余的29个大类按照在产业链中的位置,划分为上游、中游和下游三类,各有2个、15个和12个子行业。

在介绍完行业划分后,我们再来看看利润在产业链上的分配情况。

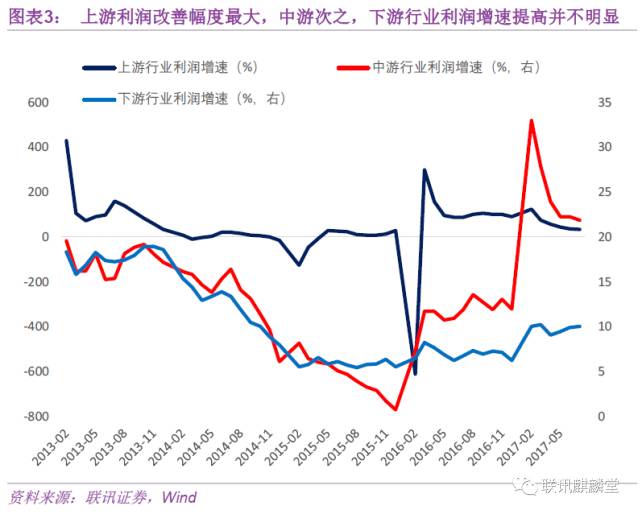

从图2中可以看出,2016年年初开始,上游行业的利润增速出现了明显的回升,全年的利润增长了90%。

中游行业的利润增速在2016年总体呈现出不断上升的趋势,到了2017年进一步改善,今年前7个月累计增速为21.8%。

相比于上游行业和中游行业,下游行业的利润改善并不明显。2016年全年利润增长了6.1%,只比2015年的5.5%略有提高。今年前7个月同比也只增长了10.0%,跟上游和中游行业相比仍有较大差距。

为什么利润改善,在产业链间会出现如此大的分化呢?我们知道,改善利润主要有需求扩张和供给收缩两种方法。当是由需求扩张驱动时,终端消费品最先涨价,再通过中间品向原材料传导,利润改善呈现出下游→中游→上游传递的特点。而如果是由供给收缩驱动时,最先涨价的是生产受限的行业,再通过原材料或中间品的价格影响其他产品的价格。

这一轮制造业利润改善,呈现出上游→中游→下游传导的特征,源自上游的供给收缩,这也与近两年的去产能政策相一致。

2016年的去产能,主要在煤炭和钢铁行业中进行,加之库存处于低位和需求超预期,煤炭和钢铁的价格都迎来了一轮波澜壮阔的行情,也就不难理解这些企业能赚得盆满钵满了。

从各个行业的企业数看,上游、中游和下游行业的企业数总体是增加的,这就意味着,当上游和中游的产品由于供给收缩而涨价时,产业链上的企业成本转移能力会逐步递减。

2016年一季度开始,GDP增速持续好于市场预期,但纵向来看,当前的经济增速仍处于相对较低的位置,终端需求并不强。

在这种情况下,下游行业向消费者转移成本的能力并不强,而是承受中游产品涨价对利润的挤压。

PPI同比增速的变化,也反映了产业链上不同行业的涨价幅度,总体是上游大于中游、中游大于下游。

因此,就出现了上面提到的情况,上游行业利润改善最为明显,中游次之,下游行业的利润改善幅度有限。

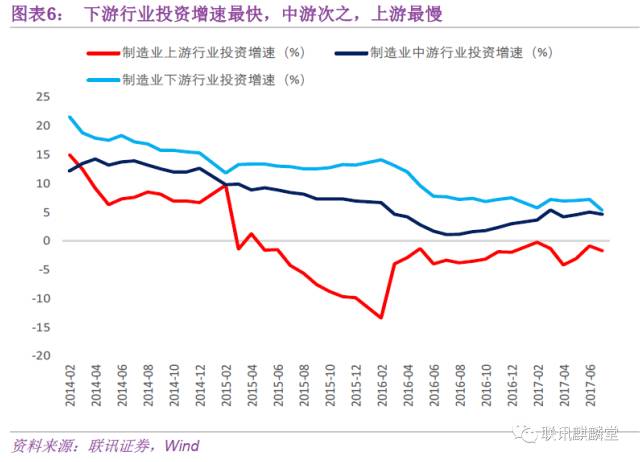

在分析了制造业上游、中游和下游行业利润增速的分化后,再来看看投资的趋势如何。从图6中可以看到,2014年开始,制造业下游行业、中游行业、上游行业的投资增速是依次降低的。上游行业从2015年开始投资增速持续为负,从2016年二季度开始窄幅震荡。中游行业和下游行业的投资增速都在2016年上半年经历了一轮快速下跌,但不同的是此后下游行业基本保持平稳,而中游行业稳步上升,中游行业是2016年8月制造业见底回升的最主要贡献力量。

上游、中游、下游行业的投资增速趋势,与利润增速的趋势刚好是相反的。解释清楚这种分化,有助于我们理解制造业投资增速的持续低迷。

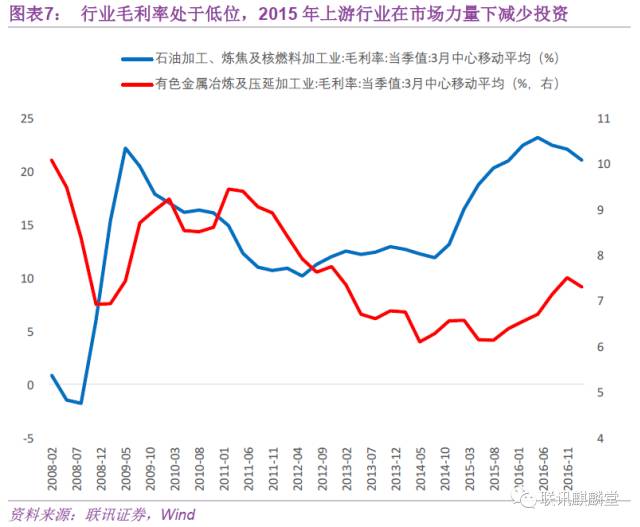

先来看看上游行业。在图6中可以看出,实际上从2015年年初开始,制造业上游行业的投资增速就为负了。当时供给侧改革还没有成为共识,政策也是以需求管理为主。上游行业投资增速在2015年的快速下滑,源于产能过剩之下,行业毛利率处于低位,市场化力量驱动企业减少投资。

进入到2016年,去产能开始发力。根据国家发改委的要求,2016年煤炭行业的去产能目标为2.5亿吨,2017年为1.5亿吨左右。在产能去化的同时,严格控制新增产能。这使得在利润改善后,企业即使有投资扩产能的冲动,也因为政策的限制而作罢。

2016年对有色金属行业产能限制的政策并不多,这也使得有色金属价格的涨幅相比于煤炭和钢铁而言要小。2017年国资委将有色金属纳入去产能的行业之中,在补涨和供给收缩双重支撑下,今年的有色金属价格表现亮眼,但即使是这样企业扩产能也要受到制约。

所以,上游行业近几年投资低迷,经历了从市场自发向政策限制的变迁。在短期内,还难以看到去产能政策放松,这意味着上游行业的投资还将维持负增长。

再来看看中游行业。前面我们已经提到了,中游行业是2016年8月之后,制造业投资增速见底回升的最主要支撑力量。为了更为详细地分析中游行业,我们取各子行业2017年1-7月的累计增速与2016年1-8月的累计增速之差,如表8所示。

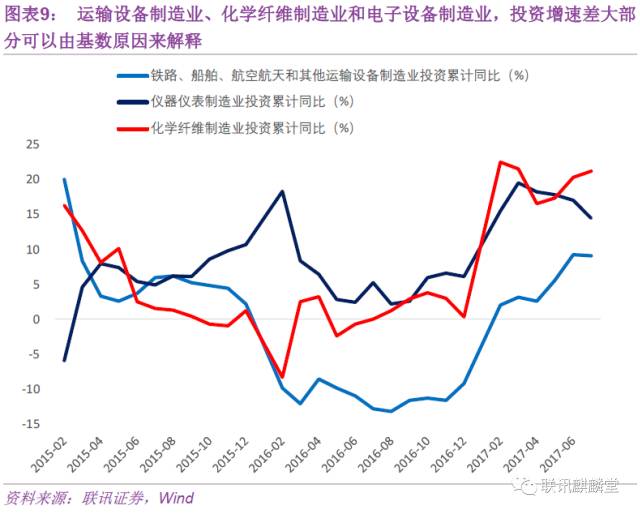

从图8中可以看到过去一年间,中游行业中投资增速变化比较大的有运输设备制造业、化学纤维业、电子设备制造业和仪器设备制造业,变化幅度都在10个百分点上。这四个行业中,除计算机、通信和其他电子设备制造业外,基数效应可以解释投资增速差的大部分。因为从2016年到2017年增速都发生了明显的跃升,低基数以及由此导致的基数效应,两方面都拉大了增速的差值。

而计算机、通信和其他电子设备制造业的投资增速一直较高,这与电子设备更新换代快,由此导致的行业需要不断投资有关。预计未来这一趋势还将继续。

在15个中游行业中,2016年8月到2017年7月,投资增速变化最小的是黑色金属冶炼及延压加工业,从0.7%降到了-11.8%。显而易见这与去产能有关,钢铁行业是近两年去产能的重点,包括取缔地条钢等政策,这也导致螺纹钢期货迎来了一波大牛市。

通用设备和专用设备,无论是增速变化差,还是增速,都处于较低的水平。作为向其它行业提供设备的行业,通用设备和专用设备投资增速处于低位,意味着它们的产品需求还没有起来,从这也可以看出还没有出现制造业大范围的扩产能和设备更新。

我们再来看看下游行业的情况。2016年上半年开始,下游行业的利润增速就要比上游和中游行业要慢,但是投资增速却一直要比它们高,我们认为这是由多方面的原因造成的。

首先,从更长的时间维度看,下游行业的盈利情况是要好于上游和中游行业的,因为下游行业受产能过剩的困扰要少一些,这给了下游行业投资扩产的动力。

其次,从产业结构上看,面临着两个变化。

一个是当前处于消费升级阶段,消费者对下游的产品有着持续性的改善需求,相应地也会刺激这些行业的投资,而消费升级对上游和中游的影响相对要小一些。另一个是正在从重化工业向轻工业转型,而重工业多集中在中上游,轻工业多集中在中下游。

最后,尽管下游行业利润受到中上游行业的挤压,但是由于终端需求要比此前预期的好,在量上给予了一定支撑,下游行业的利润也是在稳步改善的。

但也不宜对下游行业投资增速持过于乐观的态度。一方面,从成本转嫁的角度看,今年中游行业的利润增速持续要比上游的快,意味着中游行业正将上游行业给它们施加的成本,转移到中间产品上,而这未来可能会吞噬下游企业的利润。另一方面,下游行业利润的改善,也与终端需求超过此前预期提供了量有关,现在来看,这种需求复苏的持续性还有待观察。

综合上面的分析,可以发现制造业投资增速的低迷,源于上游、中游和下游行业利润分化之下,所受到的政策限制和内生的动力不一致。上游行业利润改善最为明显,但又是去产能政策的核心领域。中游行业中,利润改善最为明显的钢铁行业,受去产能政策的限制投资增速下滑的最厉害,而投资增速上升最快的行业,又没有需求的持续复苏,增速的提高大部分是低基数的原因。下游行业投资扩产能的动力最强,但利润增速却是最慢的,也限制了它的回升。

往前看,去产能政策短期难以放松,而终端需求有回落的风险。在政策限制和需求不强双重制约下,难以看到制造业投资增速的趋势性回升。

从通用设备和专用设备低迷的投资增速中,也可以看出还没有出现大范围的扩产能和设备更新,这意味着制造业投资增速趋势性回升的动力并不足。

二、从产能和库存的视角看制造业投资