本文内容来源自郭磊宏观茶座,转载请联系原作者;若有侵权请即使联系本公众号

目录

- - - - -

1. 央行和商业银行是怎样扩表的?

2. 金融机构是怎样加杠杆的?

3. 总结?

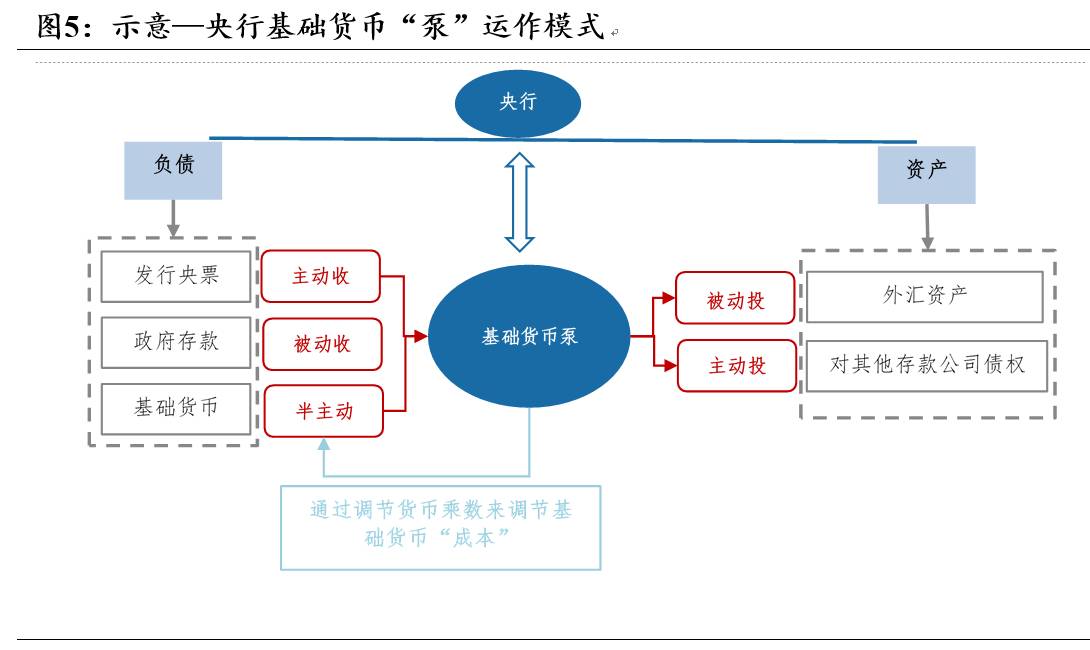

1. 央行相当于基础货币“泵”

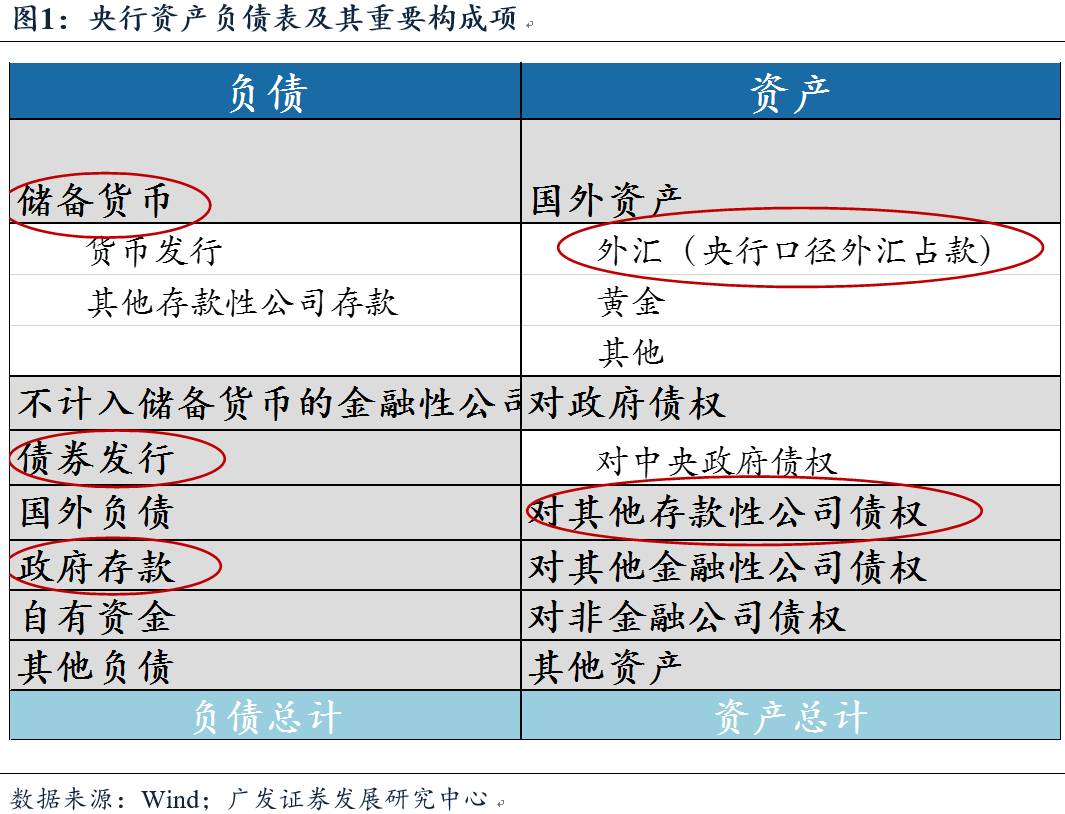

简化央行资产负债表,负债项主要分为:储备货币、不计入储备货币的金融性公司存款、债券发行、国外负债、政府存款、自有资金、其他负债。资产项主要分为:国外资产、对政府债权、对其他存款性公司债权、对其他金融性公司债权、对非金融公司债权、其他资产。

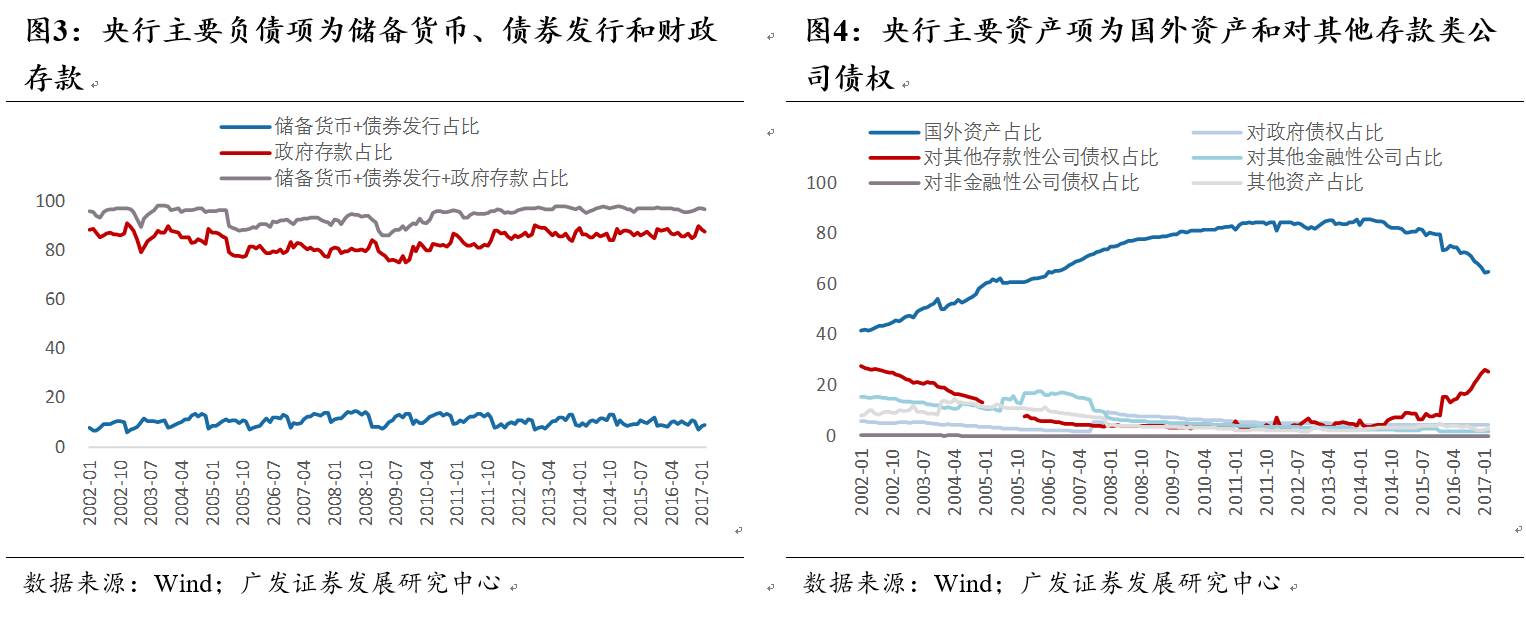

① 在所有负债项中,储备货币和债券发行为央行可主动调控的负债手段,两者加总占比相加接近90%,财政存款占比均值在10%左右,三者相加占比均值在97%左右。

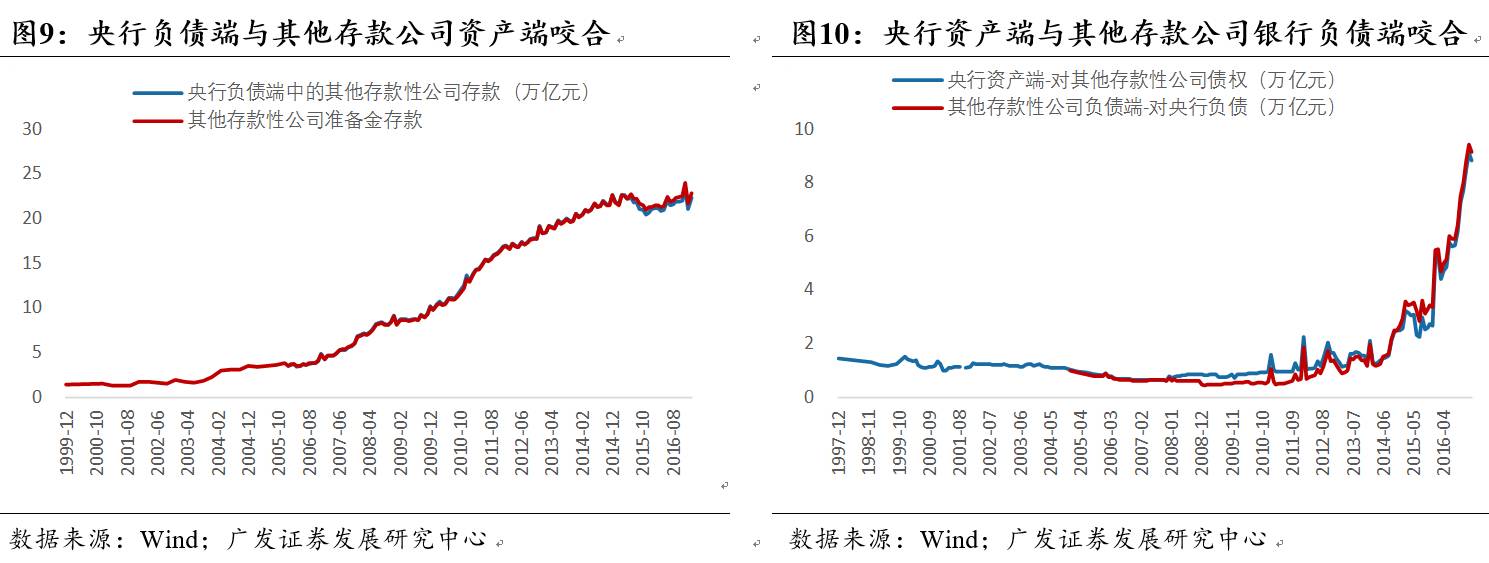

② 在所有资产项中,“外汇资产”和“对其他存款性公司债权”构成资产项的主要部分,尤其外汇资产项,占央行总资产50%上,高点甚至超过80%。“对其他存款性公司”规模占比不断提高,体现央行主动对冲外占收缩的意愿,对其他存款性公司与外汇资产规模加总,相对央行总资产规模的比重,在60%~89%区间波动,2017年2月该占比值为88.4%。

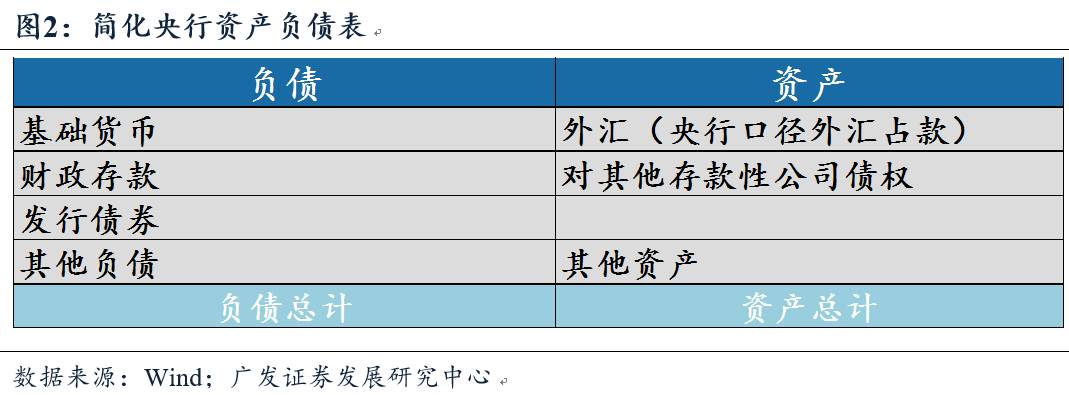

至此我们可以得到央行的简化资产负债表:资产项主要包括基础货币、政府存款、债券发行;资产项主要包括外汇资产、对其他存款性公司存款。

(1) 央行负债项记录货币退出流通领域、或在流通过程中沉淀下来的方式。

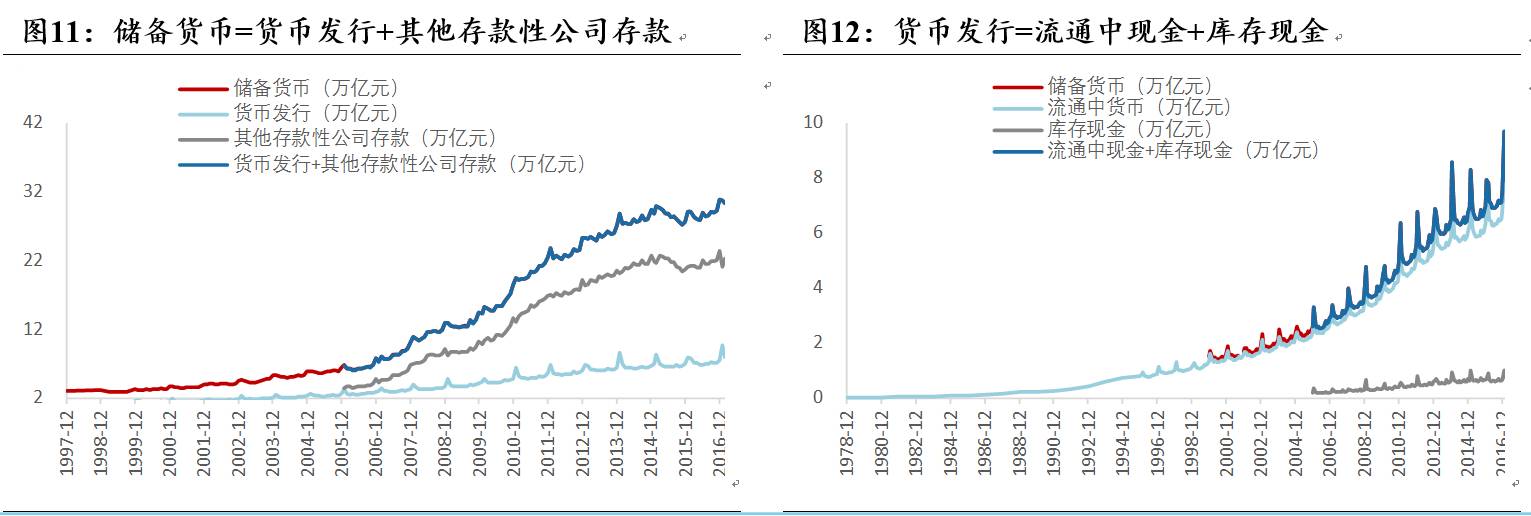

① 基础货币为在流通过程中沉淀下来的那部分货币。基础货币=货币发行+其他存款性公司在央行存款。其中货币发行=流通中货币+其他存款性公司库存现金;其他存款性公司在央行存款=法定存款准备金+超额存款准备金。不论以哪种形式存在,基础货币均意味着可无条件要求央行予以兑付的购买力。

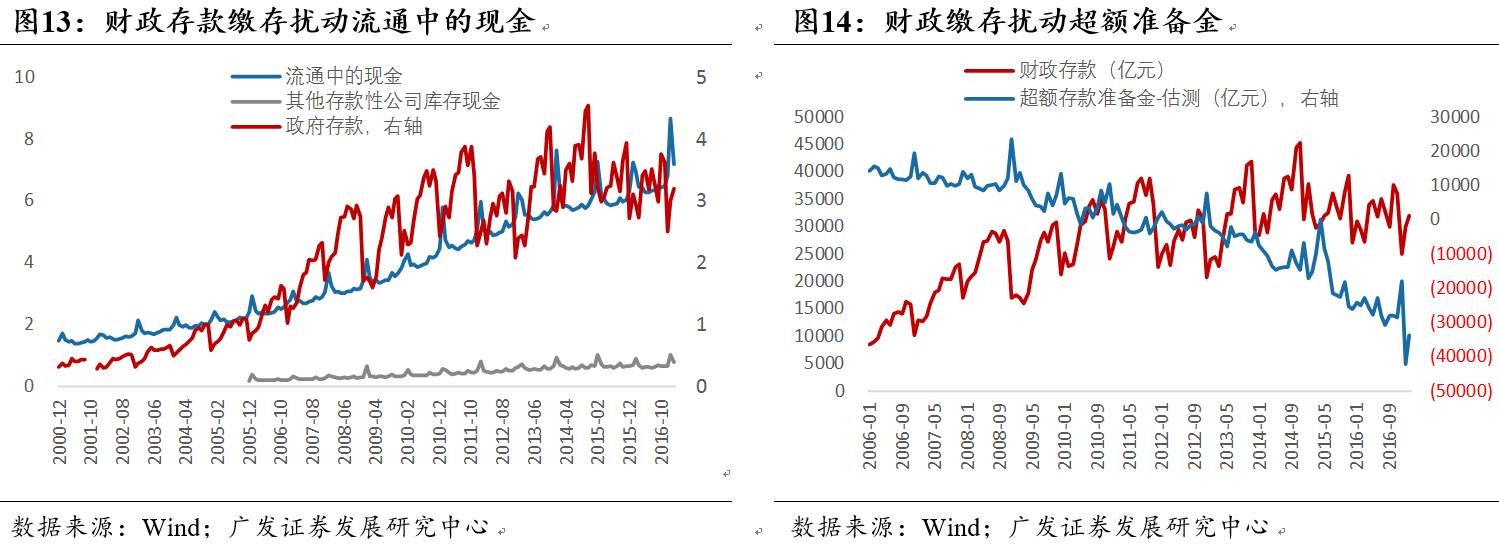

② 财政存款为货币在流通领域中以财政存款缴存方式退出流通领域。财政存款缴存进入国库,这一部分存款不能为其他金融机构所用,自然也不能派生其他存款或贷款,相当于从货币流通领域退出来。这也是为何季度财政存款缴存会引发货币市场流动性收紧,对流通中的货币总量以及银行超额存款准备金量均产生冲击。

③ 发行央票是央行通过央票从金融体系换回流动性,换回的货币从此退出流通领域。发行央票回收基础货币,产生的背景在于外占急速积累导致基础货币泛滥,所以当外占膨胀压力减弱时,央票也逐渐退出历史舞台。在央行资产负债表中我们可以读取到这样的信息:央票发行+基础货币,此两项负债规模相对央行总负债规避比重较为稳定,体现了央行在负债端主动管理流动性的意图。

(2) 央行资产项记录货币进入流通领域的方式。

① “外汇占款”意味着央行通过结售汇方式将人民币投放给国内居民。商业银行售汇有两种形式,代客结售汇和自主结售汇,代客结售汇意味着外汇占款留到居民手中,自主售汇意味着外汇资产流到商业银行手中。但不论到谁手中,从央行流出的货币即为基础货币。

② “对其他存款性公司存款”意味着央行通过公开市场操作、结构性货币政策、再贷款等基础货币投放方式,主动将基础货币投放给存款性金融公司。

一句话总结,央行旨在调控基础货币投放,相当于基础货币“泵”:资产端记录“泵出”基础货币的方式,负债端记录基础货币沉淀或退出流通领域的方式。

两项最主要的基础货币投放方式中,“外汇资产”记录的是央行应结售汇需求被动投放基础货币;“对其他存款性金融机构”记录央行主动投放基础货币方式。除了“储备货币”之外的两项主要负债项:“债券发行”记录央行主动负债管理回收流动性的方式;“财政存款”记录财政存款缴存带来的被动基础货币扰动。

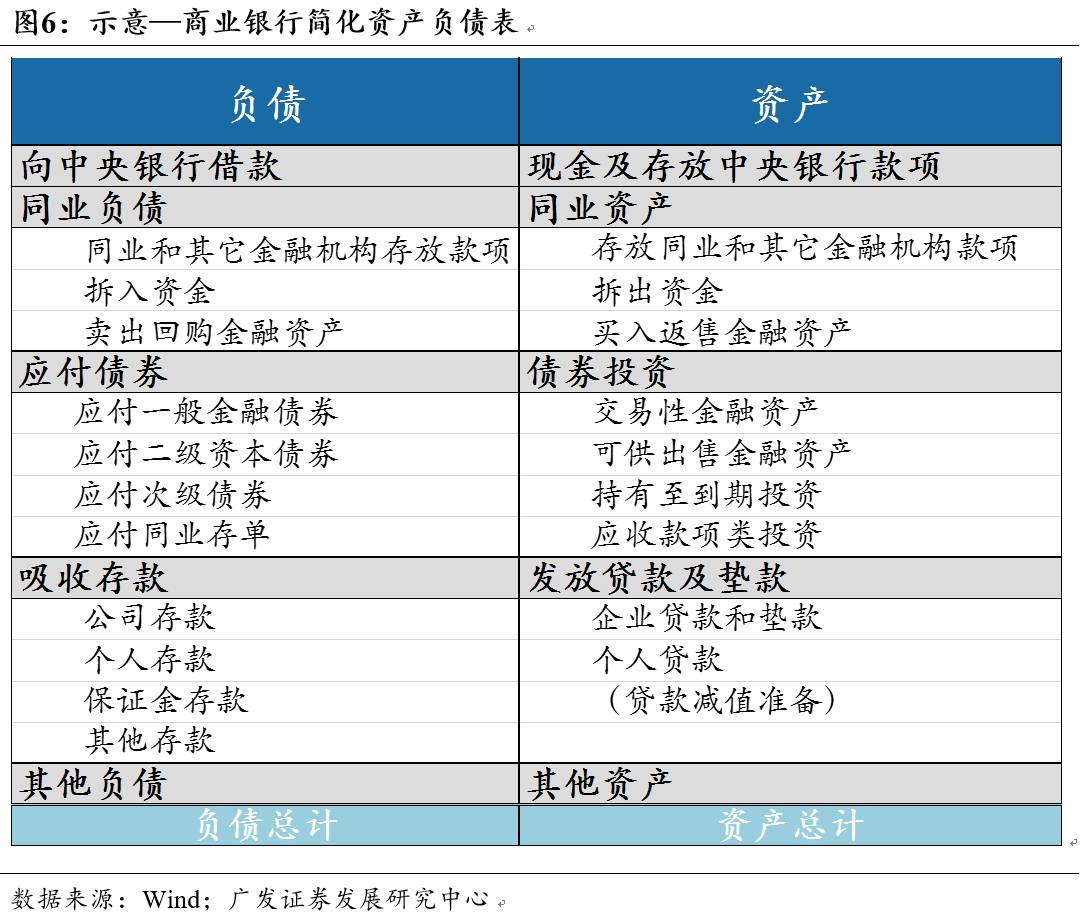

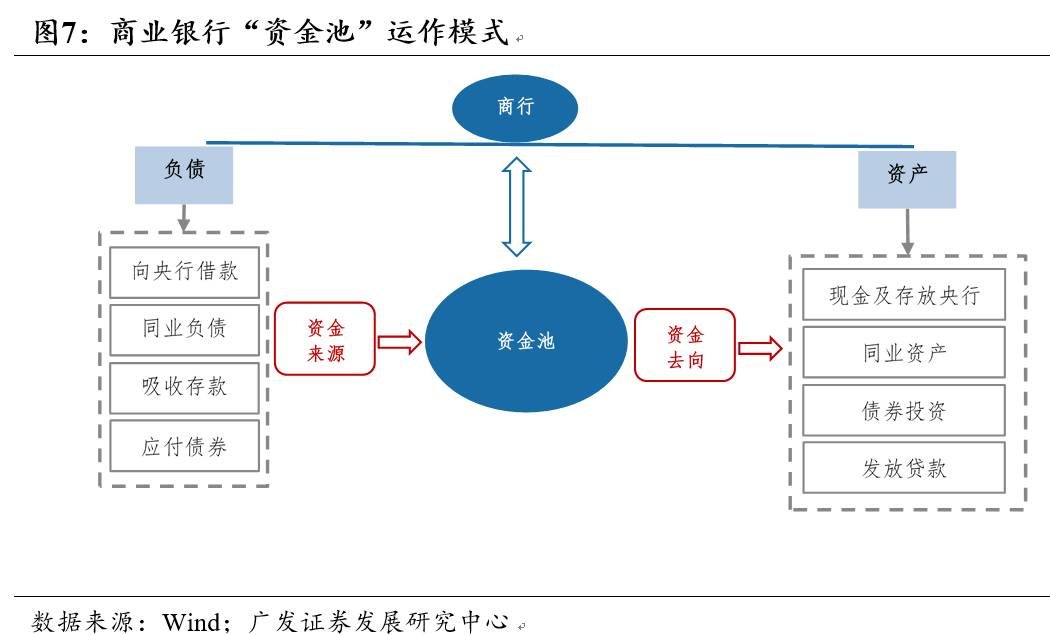

2. 商业银行相当于资金池

在分析金融机构加杠杆之前,我们首先简要回顾央行和其他金融机构的资产负债表。根据是否为银行业机构,金融机构分为:银行业金融机构和非银行业金融机构,后者又简称为非银机构。根据是否为存款类机构,银行业金融机构分为存款类金融机构和银行业非存款类金融机构,前者包括央行、银行、信用社和财务公司;主要包括信托投资公司、金融租赁公司和汽车金融公司。根据是否为央行,存款类金融机构分为央行、其他存款类金融机构。所以一般意义上的金融公司分为:央行、其他存款类金融公司(主要包括:银行、信用社、财务公司)、银行类非存款类金融公司(信托公司、金融租赁公司、汽车金融公司)、非银金融机构(券商、保险、信托、基金等)。

商业银行属于其他存款类金融公司。除央行以外的其他金融性公司,加杠杆过程大同小异,为了便于表述,本文不精确区分其他存款类金融公司和商业银行。此外,商业银行表外理财、基金、券商等其他金融性公司在资产负债表结构上与商业银行差异并不大。从宏观层面观察金融机构加杠杆,我们重点关注资金流转过程伴随的金融机构扩表机制,商业银行与其他存款性公司资产负债表的结构性差异可暂且忽略。我们使用商业银行资产负债表代表非央行金融公司资产负债表。

简化商业资产负债表,资产可以归为五类:现金及存放在中央银行款项、同业资产、债券投资、发放贷款和垫款、其他资产。负债也同业可以简要分为五项:向中央银行借款、同业负债、应付债券、吸收存款、其他负债。

(1) 商业银行的负债项主要记录商业银行资金来源。

商业银行可从三个主体融入资金:央行、同业金融机构、实体企业和居民部门,此外商业银行还可以通过发行金融债融入资金。所以从负债端来看,商业银行共有四种渠道获得资金来源:①央行,“向中央银行借款”科目记录商业银行从央行借入款项金额。②金融同业机构,“同业负债”科目记录商业银行从其他金融机构借入资金。其中根据借款的信用和抵押品种差异,具体分为“同业存放”、“同业拆入资金”、“卖出回购”三种方式。③实体非金融部门,“吸收存款”主要记录商业银行从实体企业和居民部门获得存款。④“应付债券”记录商业银行通过发行金融债方式融入资金。

(2) 商业银行的资产项主要记录商业银行资金去向。

商业银行可以将资金投给三个主体:央行、同业金融机构、实体企业和居民部门,此外商业银行还可以利用资金购买金融资产(主要是债券),所以从资产端来看,商业银行共有四个资金去处:①“借给”央行,“现金及存放在央行款项”科目将记录商业银行拥有基础货币。②借给金融同业机构,“同业资产”科目记录商业银行借给其他同业金融机构款项。其中根据借款的信用和抵押品种差异,具体分为“存放同业”、“同业拆出资金”、“买入返售”三种方式。③借给非金融部门,“发放贷款及垫款”主要记录商业银行将资金贷给实体部门。④“证券投资”记录商业银行投资金融资产,由于商业银行主要投资债券,所以这一科目又可称为“债券投资”。

至此我们可以得到商业银行运作是从负债端融入资金,资产端融出资金,但每一笔负债端的资金并不对应资产端资金,商业银行相当于一个“蓄水池”。

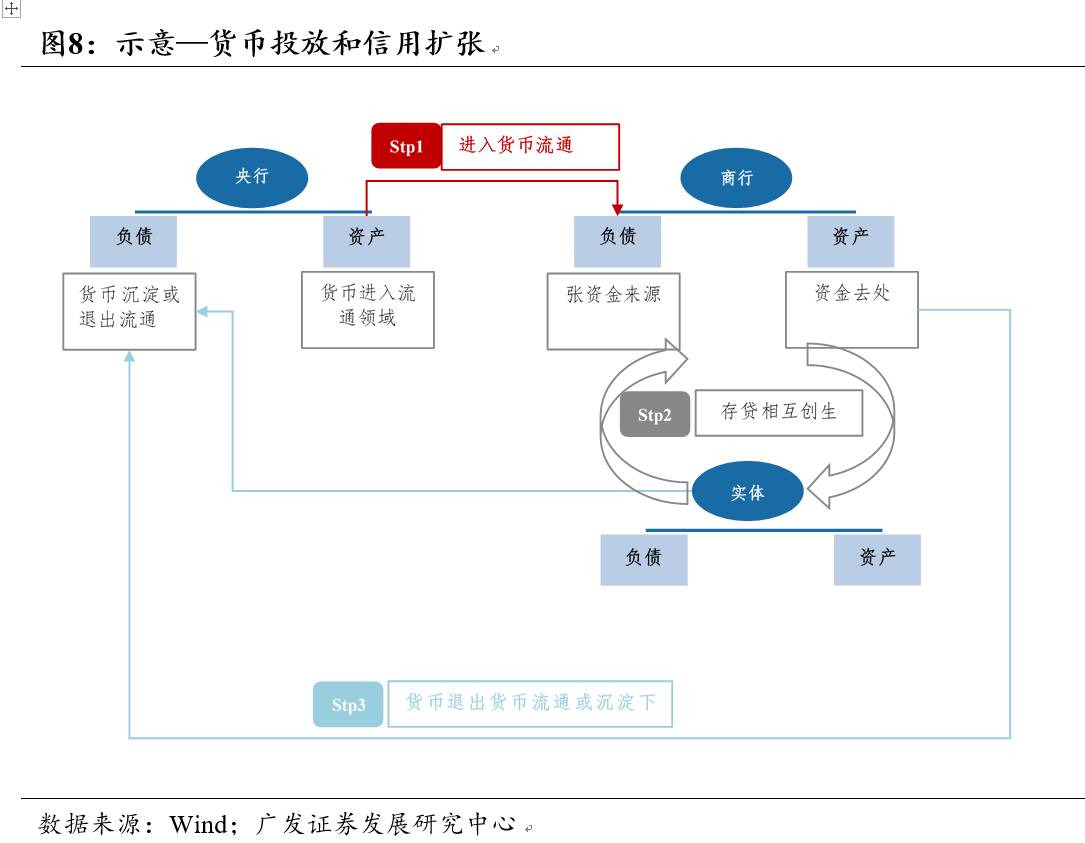

金融机构加杠杆过程是信用扩张过程,同时也是货币投放过程。所以金融杠杆形成机制需要放在信用扩张和货币投放机制中加以理解。

我们论述金融机构加杠杆实际上就是借短拆长的资产负债表扩张进程,而这一进程也是信用扩张进程。我们分三个步骤来进行论述:

① 金融机构资产负债表扩张,为信用扩张机制重要环节。在信用扩张进程中货币完成流通。

② 金融机构扩表意味着短久期负债和长久期资产同时扩张,我们用“借短拆长”来形象描述这一扩表过程。

③ 金融机构存在结构性差异,不同金融机构之间的资金融入融出虽不影响整体金融部门杠杆,但会蕴藏金融风险,主要是期限错配带来的流动性风险。

1. 金融机构扩表内生于信用扩张和货币投放

金融机构加杠杆行为即为金融机构扩表行为,而金融机构扩表行为必须将其放在信用扩张机制中加以理解。信用扩张机制是指货币宽松带来的实体信贷膨胀(反之为收缩)。信用扩张机制过程中,货币从央行流出、在其他金融机构和非金融机构和居民表内兜转一圈,最终回到央行资产负债表。货币每流转一次,带动实体信贷扩张一次。

直观理解信用扩张机制,即为广义货币=基础货币*货币乘数,而货币乘数则依赖于“存贷相互创生”机制。总结央行种种货币政策工具,不过两类:调控基础货币、调控货币乘数,法定存款准备金率和基准利率调整,主要影响货币乘数,当然也会进一步影响基础货币数量。货币投放伴随的信用扩张机制如下:

① 商业银行在负债端承接来自央行的基础货币投放。“向央行借款”记录央行主动投放的基础货币;“吸收存款”项承接央行因结售汇而被动投放的基础货币[1]。不论那种方式,央行资产项“外汇资产”或“对其他存款性金融机构债权”扩张,负债项“基础货币”扩张,央行资产负债表扩张。

② 商业银行与实体部门之间进行信用派生,在派生过程中,信用每一次扩张,都伴随着货币沉淀或退出流通领域。贷款派生存款过程中,货币以“流通中的现金”、存款准备金或商业银行库存现金沉淀下来。与此同时,商业银行负债端的“吸收存款”和资产端的“发放贷款及垫款”不断膨胀,商业银行资产负债表扩张;实体部门资产和负债也同时扩张。

可见,货币不停流转、信用不断派生,央行、商业银行以及实体部门资产负债表均扩张,实际产出也在增多。至此我们得出结论:金融机构资产负债表扩张的过程,也是信用扩张过程,同时也是货币投放的过程。

2. 金融机构主要利用短久期负债、投资长久期资产来完成加杠杆

从微观视角来看,微观个体的杠杆率可用资产负债率来度量,但考虑到:微观个体A的负债往往对应着另一个微观个体B的资产,同理,微观个体A的资产也可能对应着另一微观个体C的负债。微观个体资产负债项目之间交错盘结,使得宏观层面观察杠杆率,不能简单将各部门资产负债相加,也很难对微观部门资产负债进行轧差。宏观层面来看部门的杠杆率,其核心在于:杠杆两端——资产端和负债端——分别对应了什么资源?

①金融机构和实体部门资产负债讲的都是现有资产对应未来资产的故事。实体部门杠杆=未来承诺支付/既有资产;金融体系杠杆=资金未来收益/资金既有收益。②回顾信用扩张过程中伴随的金融扩表行为,主要是商业银行利用短期资金(负债扩张),拆放长期资产(资产扩张),即为“以短拆长”的加杠杆过程。③再来回顾央行在信用扩张机制过程中扮演的角色:不论是直接调控基础货币数量(通过负债端回笼或者,资产端主动、被动投放),还是间接通过影响货币乘数来调控基础货币“成本”,均影响的是商业银行负债端的短端负债利率,因为基础货币的成本即为商业银行扩张最基础的成本。

总结:金融机构加杠杆,实际上是商业银行在资产负债表扩张过程中以短久期负债撬动长久期资产的结果。有信用扩张,就必然有金融机构扩表,有金融机构扩表,也必然有金融机构加杠杆。

3. 考虑结构差异的金融加杠杆

上述立足信用扩张机制分析金融机构加杠杆行为,视非央行金融机构拥有同一张资产负债表,并未考虑其它们之间的差异。事实上,若考虑金融机构的结构性差异,则会有新的现象出现。

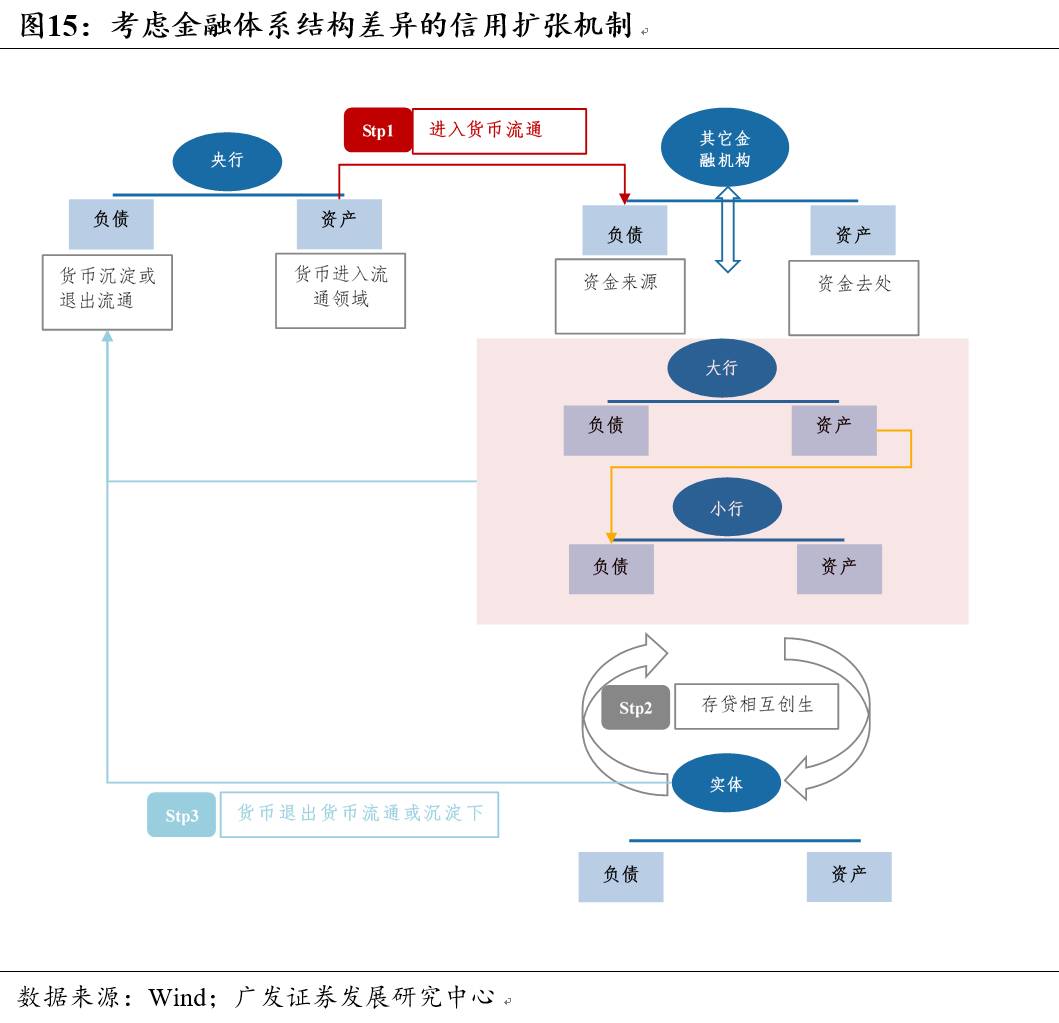

按照获得资金来源的结构差异,我们将金融机构分为大行和小行两个部门:大行从央行和存款端获取资金较为便利,且负债规模整体较大;小行从央行和存款端获取资金较为困难,且负债规模整体较小;资金从大行漏出给小行,小行资产规模扩张较为迅速。

根据小行资产端投资去向,我们分析两种情况对金融部门整体杠杆率的影响:

情况1:小行从大行融入资金,投资增量资产。

大行将闲置资金通过“同业资产”或者“债券投资”融给小行,小行负债端“同业负债”或“应付债项”相应扩张;小行将获得资金投资增量资产(债券、贷款或非标),小行资产端扩张。值得强调的是,大行本应可以根据这笔闲置资金派生增量资产,而融给小行之后,大行资产并未扩张;小行因这笔资金进行了资产负债扩张。这种情况实际上是:大行将闲置资金对应的信用扩张能力让渡给小行,从金融部门整体来看,金融杠杆没有变化。

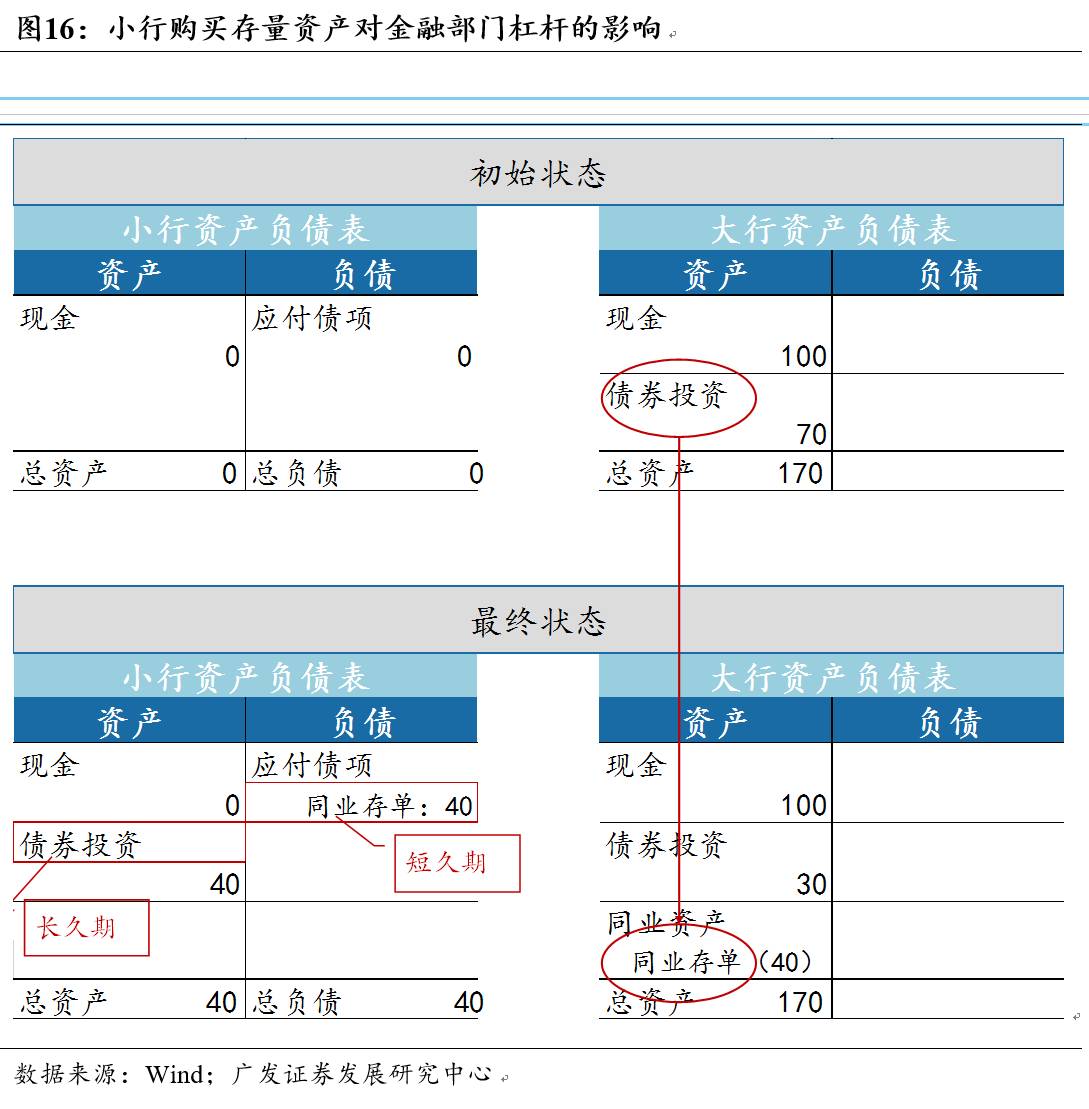

情况2:小行从大行融入资金,投资大行的存量资产。

与情况1相同,大行将闲置资金融给小行,小行负债端也发生同样变化。但与情况1不同的是,小行将资金投向大行的存量资产(例如债券),此时资金再次回到大行表内部分。例如此轮金融杠杆迅速扩张背后的“小行发行同业存单-->购买存量债券”模式,虽然小行资产负债都有所扩大,但从整体金融部门来看,负债端依然是100现金没有变化,资产端70债券也未有变化。所以金融部门整体杠杆率未有影响。值得强调的是,这种结构性扩表模式对金融体系流动性带来深刻影响,主要是期限错配风险加剧,且蕴含流动性风险,本系列后续文章将对此进行详细分析。

金融体系风险起因于金融杠杆过高。但如何判断金融体系杠杆是否过高?我们认为首先要明确什么是金融杠杆,换言之金融部门杠杆是怎样形成的?仅从微观杠杆指标的绝对数来论金融部门杠杆高低、忽视了金融杠杆的形成机制,无异于刻舟求剑。本文重点分析了央行和商业银行扩表方式、金融机构如何在信用扩张和货币投放过程中加杠杆,指出金融机构主要通过“借短拆长”来完成加杠杆。值得强调的是,本文所指的加杠杆是广义概念,泛指金融机构“借短拆长”的扩表行为。狭义杠杆是指金融机构在货币市场上拆借资金,维系资金端和资产端的期限错配,同样也是“借短拆长”行为,与广义杠杆并不矛盾。我们还得到如下三点结论:

① 金融杠杆推动力在于两点:一是资产端的资产回报率提高,二是负债端的资金利率下降;所以金融杠杆风险敞口暴露的触发点也在于两个:负债端利率骤升、资产端回报率骤降。资产回报率为长端利率,负债端资金利率为短端利率;长端资产利率根本上来讲取决于实体投资回报率。这也是为何在实体迅速扩张,或央行货币宽松两种情形下,都能见到金融机构迅速加杠杆。与之对应,当长端资产回报率骤降、短端负债利率骤升时,均会触发金融杠杆风险爆发,对应到现实情形就是资产价格大幅下挫、货币迅速收紧。

② 金融杠杆与金融系统风险之间关系较为复杂,不能将两者混为一谈。如上所述,金融体系加杠杆原理就是金融机构在在信用扩张过程中不断扩表,所以在一定程度上,金融杠杆就是实体杠杆的侧面。当我们谈及“金融杠杆过高”这一论断时,隐含前提是我们需要知道一个金融机构“应有”的杠杆水平,通常而言,这一“应有”的杠杆水平,是金融机构匹配实体生产所需的“最优”水平。只有超出这一“最优”水平的杠杆水平,才能被定义为金融杠杆“过高”。我们认为只有拆解了金融杠杆形成机制,才能看清金融体系蕴含的不同层次的风险。

③ 金融去杠杆方向在于两点:一是中性或偏紧货币政策从整体上稳定短端负债利率;二是结构性方法控制局部金融机构规模扩张过快。既然金融杠杆在于“借短拆长”,而长端资产回报率下行意味着以下挫资产价格或实体生产为代价,所以相对而言,在不触发流动性风险前提下,温和抬升短端负债利率是有效、且低成本的方法。此外,金融机构存在结构性差异,因此而起的部分金融机构扩表提速,即便从总量上并不放大整体金融部门杠杆,但会放大期限错配压力,蕴含流动性风险。对这一部分金融部门进行杠杆调控,能有效降低金融体系风险。

综上我们认为,在监管层去杠杆思路下,流动性始终趋于中性偏紧,金融机构流动性丰裕程度的结构性差异仍将延续,甚至加重。

“金融法视界”(Financial Law View)微信公众账号自13年底开通以来,一直秉承专业、开放、自由的宗旨,传播和分享金融及资本市场原创或深度的文章、视点及热点资讯。平台主编带领小编们每天都会在各大财经网站、 专业平台上搜罗最新资讯、干货文章与大家分享、学习。在此过程中,相信各位读者收获的不仅是满满的正能量,更重要的是“涨了姿势”!

1.01^365=37.8;

跬步千里,每天进步0.01,一年可进步37.8

0.99^365=0.03;

不进则退,每天退步0.01,一年则退至0.03

你有一个苹果,我有一个苹果,我们交换一下,还是一个苹果;你有一个思想,我有一个思想,我们交换一下,一个人就有两个以上的思想。

金融法视界,期待您的加入