优选龙头、兼顾估值

——国泰君安医药行业

2019年中期投资策略

【投资要点】

1、

政策预期影响衰减,多领域延续高景气

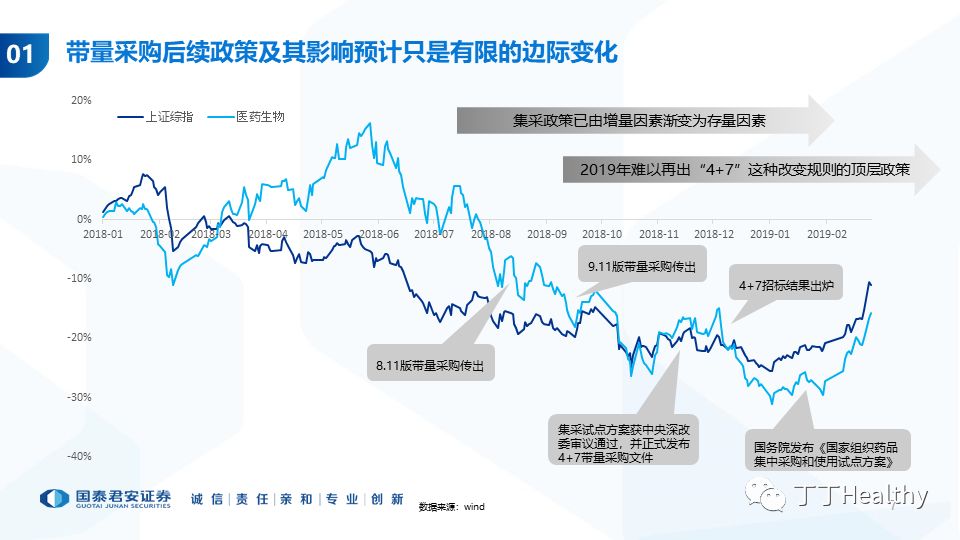

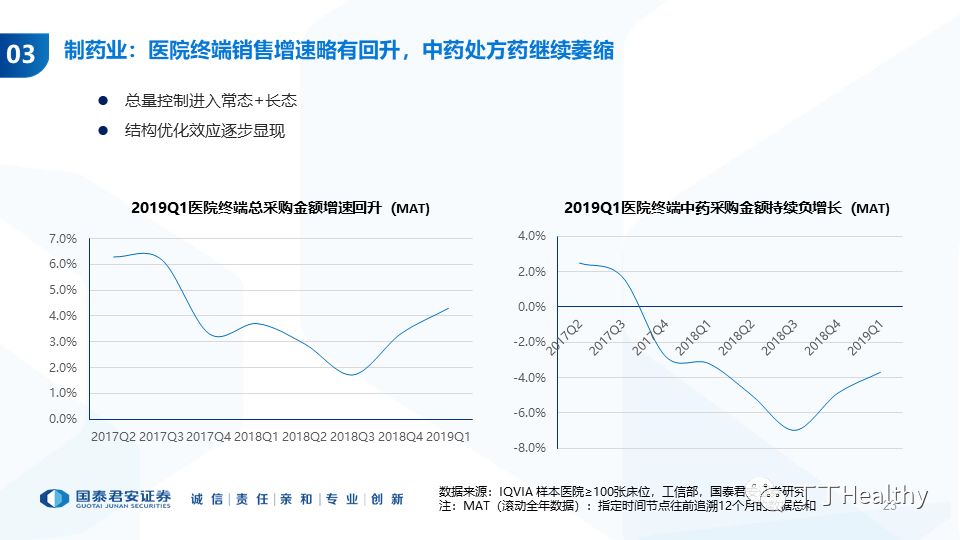

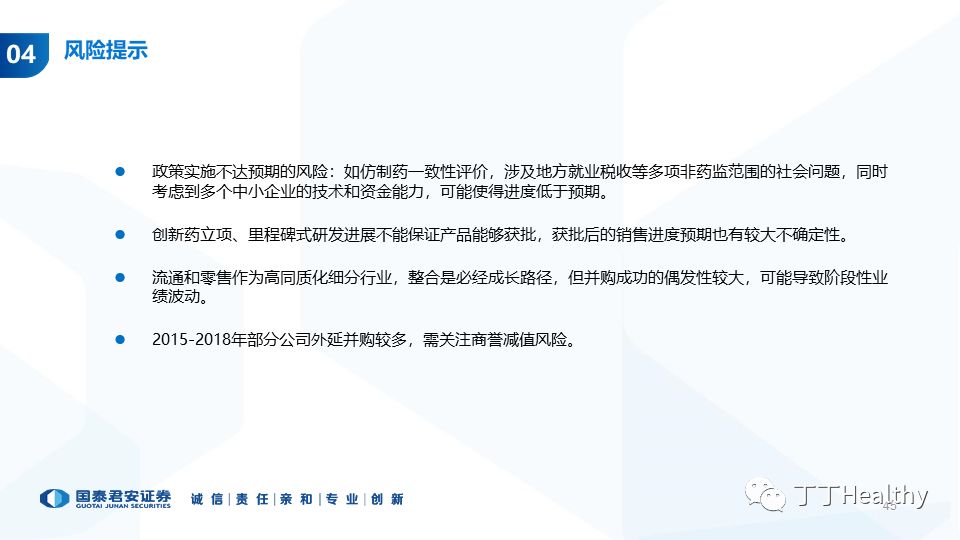

未来带量采购的扩散是顶层政策的既定方向,仿制药产业趋势和竞争格局大局已定,

若有政策边际改善也将在体现在合理估值区间内

。

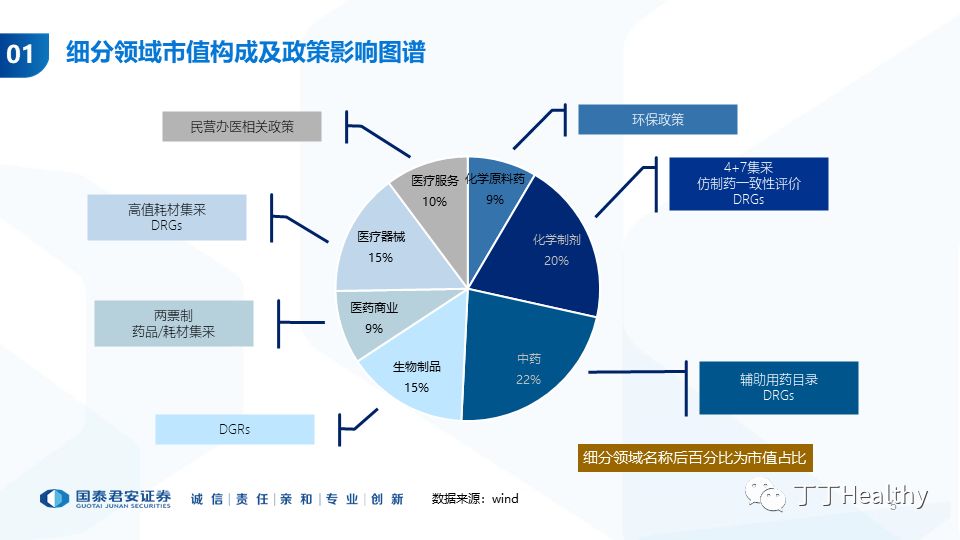

尤其化学制剂行业亦只占板块市值的20%(不含恒瑞仅13%),后续再次出现变化对二级市场的影响将减缓,而影响程度可能更多和二级市场自身因素如持仓和估值水平相关。

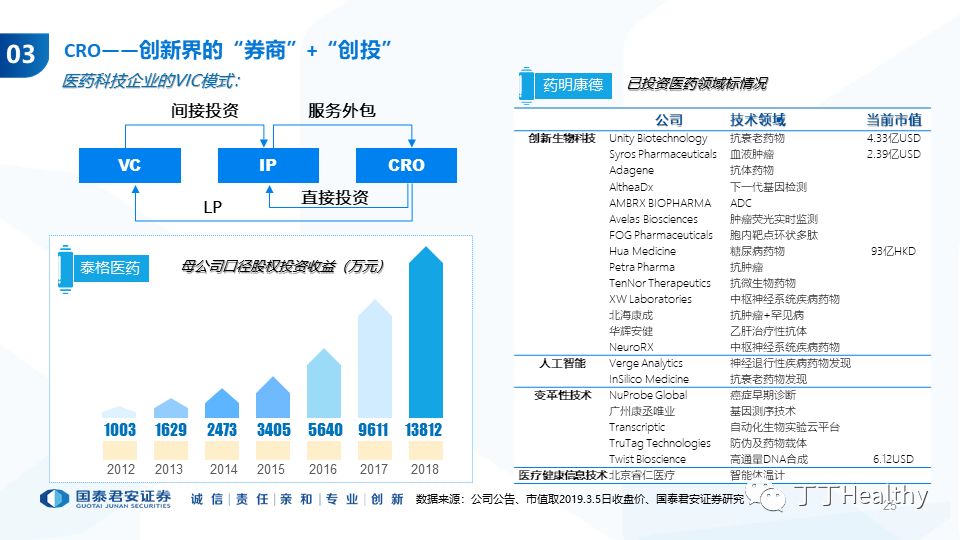

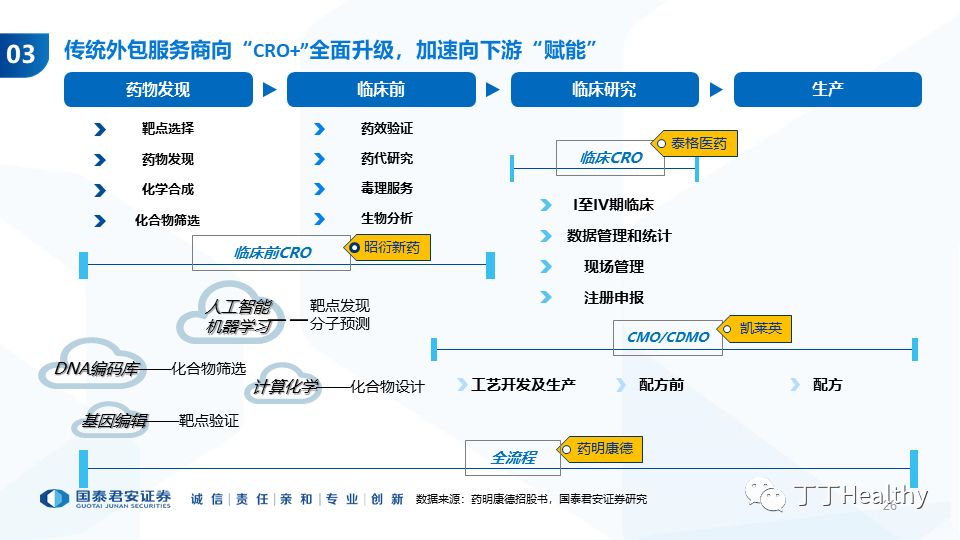

我们预计2019年全年消费性医疗服务、CRO、治疗性专科药、高端医疗器械等多个领域延续较高景气度;

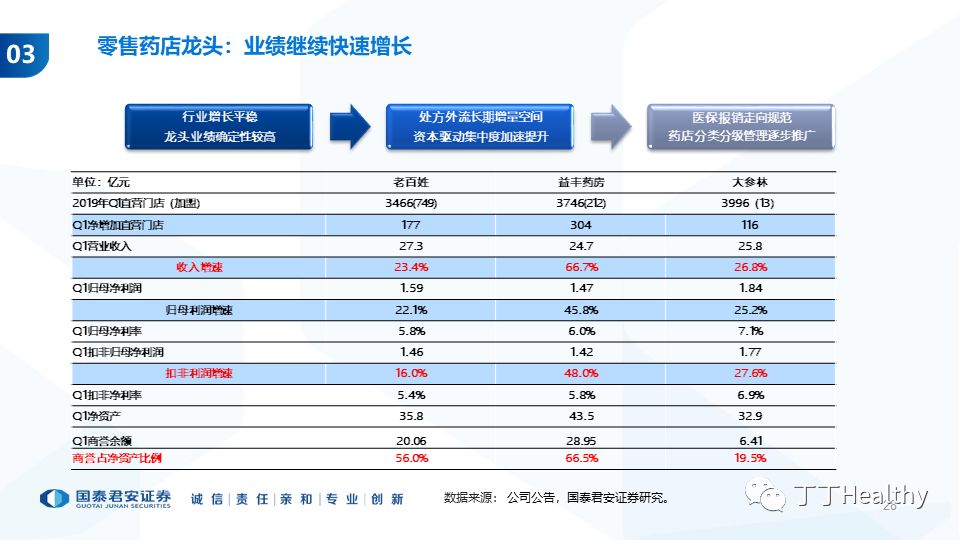

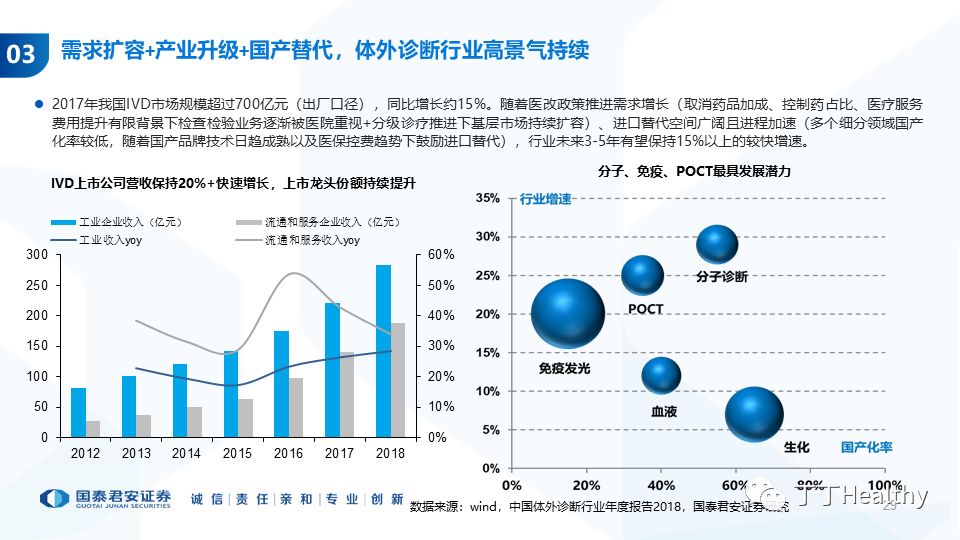

零售药店、IVD景气度好于年初市场偏低预期;

血液制品行业景气度温和恢复。

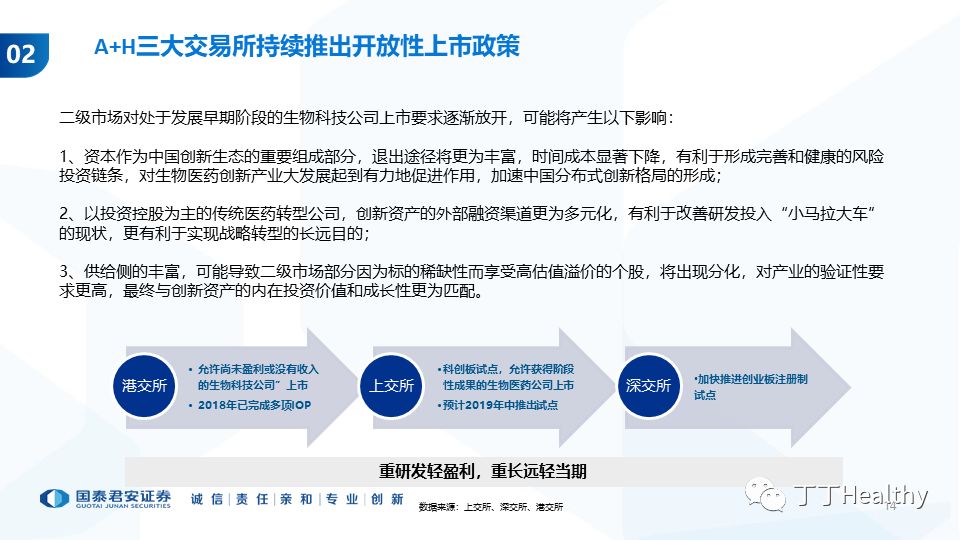

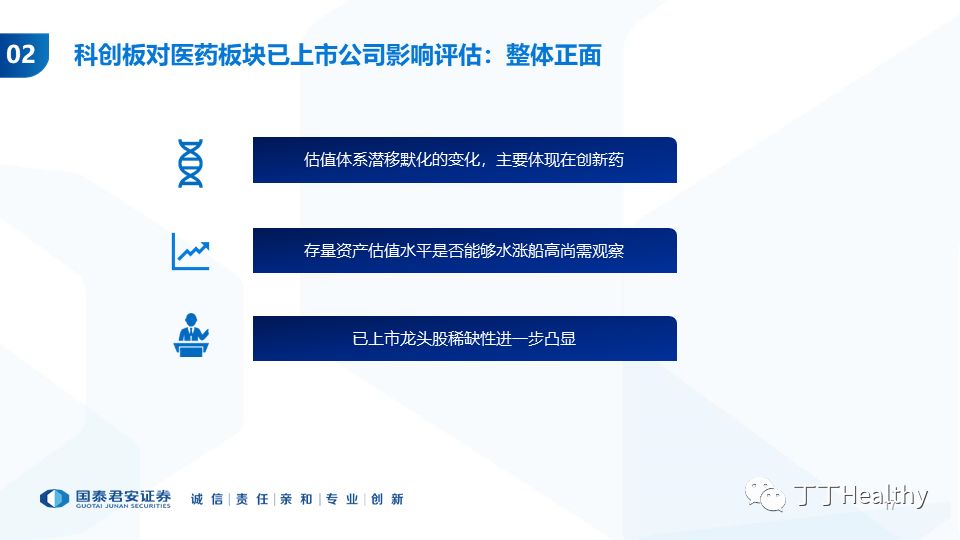

2、生物医药为科创板重要构成,资本助力产业发展

生物医药板块是科创板重要构成部分,对已上市公司的影响具体可能体现在:

①

估值体系潜移默化的变化,主要体现在创新药;

②

估值水平是否能够水涨船高尚需观察;

③

已上市龙头股稀缺性进一步凸显。

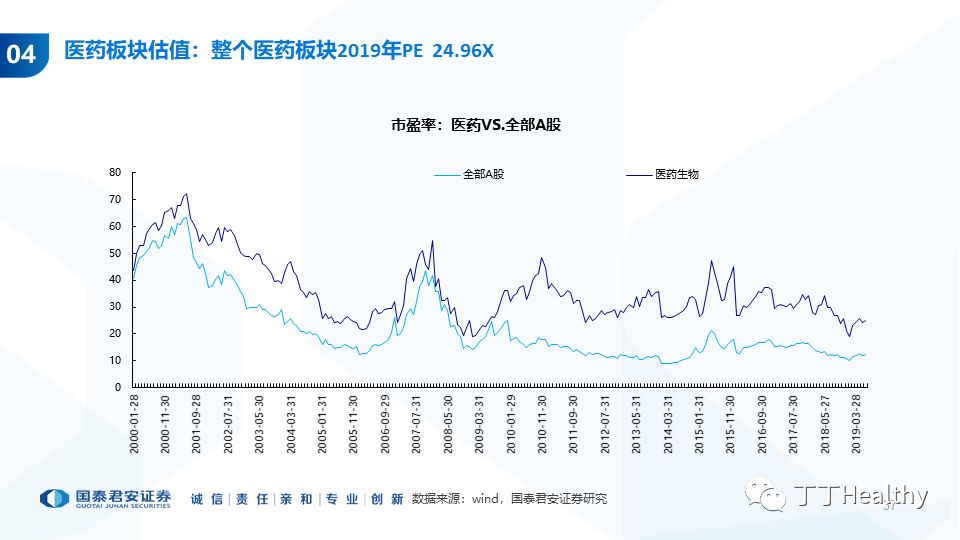

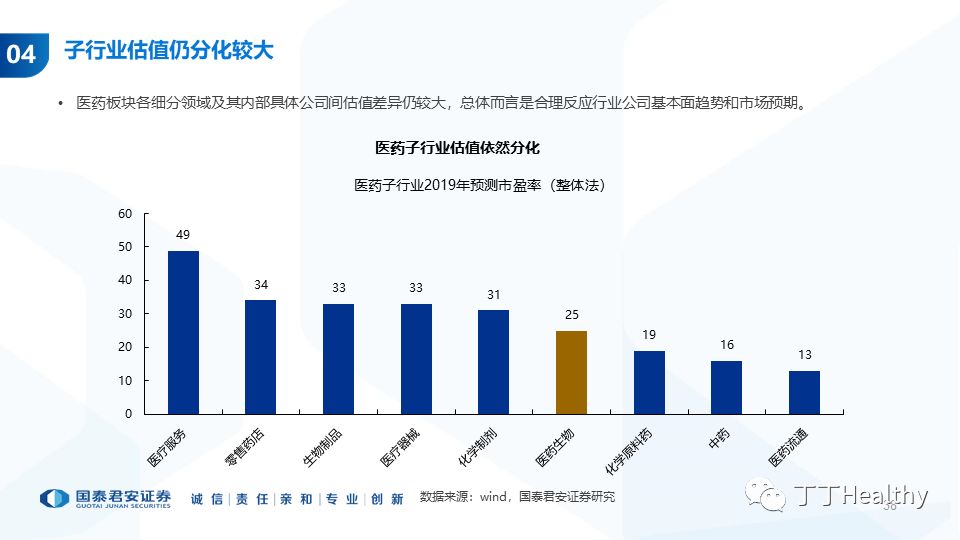

3、医药“核心资产”估值处于中高区间

由于市场刚需、龙头增长稳健、受外部因素干扰较少……等原因,医药板块超配多年来已成为常态。

以十年周期看,医药指数涨跌和基金配置比例在长周期并无明显的线性高相关;近年来机构力量提升,医药指数涨跌和基金配置在短周期有一定线性相关。

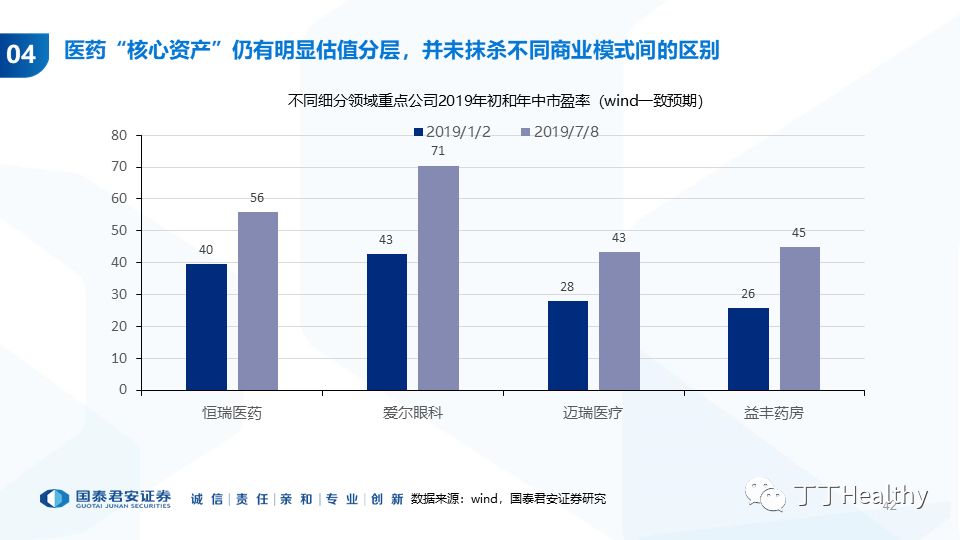

目前部分医药“核心资产”估值处于历史中高位区间,这其中有个股本身基本面变化因素(如恒瑞随着新药获批验证估值提升)、也确有持仓向龙头集中的市场因素,但不同细分领域的估值仍有明显分层,

并未抹杀不同商业模式的区别

。

面对持仓集中和估值升高,我们的建议:

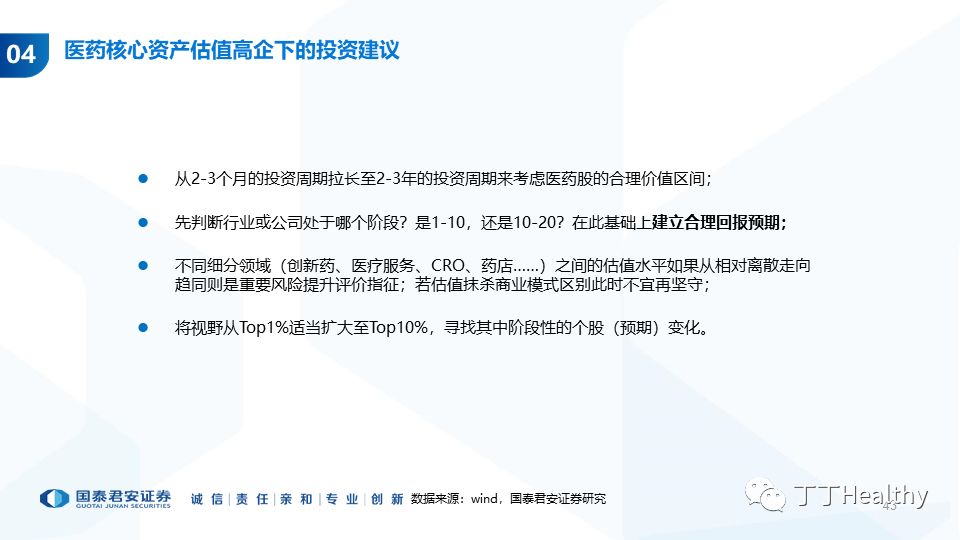

①从2-3个月的投资周期拉长至2-3年的投资周期来考虑医药股的合理价值区间;

②先判断行业或公司处于哪个阶段?

是1-10,还是10-20?在此基础上

建立合理回报预期;

③不同细分领域(创新药、医疗服务、CRO、药店……)之间的估值水平如果从相对离散走向趋同则是重要风险提升评价指征;

若估值抹杀商业模式区别此时不宜再坚守;

④

将视野从Top1%适当扩大至Top10%

,寻找其中阶段性的个股(预期)变化。

4、投资建议:

优选龙头、兼顾估值

我们预计政策演进不会改变我们原来判断的“总量放缓,结构优化,龙头胜出”的产业发展逻辑。

短期压力或来自市场本身的估值和持仓集中等因素,但中期我们建议继续聚焦细分领域景气度高、业绩确定性较强、估值合理、长期经营趋势向上的龙头个股。

只要个股基本面无变化,可在震荡中化解估值&仓位集中压力后继续聚焦高景气主线:

泰格医药、我武生物、恒瑞医药、爱尔眼科、通策医疗、金域医学、乐普医疗、华兰生物、大参林。

【报告全文】

国君医药团队致力于专业、前瞻、深入研究,持续引领全市场医药研究!

特别声明

:

本订阅号发布内容仅代表作者个人看法,并不代表作者所属机构观点。涉及证券投资相关内容应以所属机构正规发布的研究报告内容为准。

市场有风险,投资需谨慎。在任何情况下,本订阅号中的信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。

本订阅号内容均为原创,未经书面授权,任何媒体、机构和个人不得以任何形式转载、发表或引用。

--------------------------------------------