我是槽叔,《你的第一本保险指南》的作者。

今天推荐两款值得买的

商业养老金,

结尾还有视频。

一款适合富人,

一款适合

穷人

普通中产,

介绍产品前,先聊聊要不要买养老金。

1.

养老这件事,本质上是回答好下面这个问题:

退休后,你每月希望拿多少钱?

欲望是无穷的,但总归有个理性的判断。

假设你对养老金的要求是每月4万,

这4万,从何而来?

社保养老金肯定是一个重要来源。我在

这篇硬核分析

里,表达过对社保养老金的信心。

好,假设这4万元里,社保养老金可以贡献2万。

那剩下2万呢?

解决这2万元缺口,你有很多选择:

房产、股票、基金。

当然,还有商业养老金。

2.

商业养老金,代表着百分百的确定。

而房产、股票和基金,都是不确定的。

养老的投资,是确定和不确定的一种结合。

假设你有100元的养老预算。

50元放在不确定性资产上,50元放在保证收益4%的商业养老金上。结果如何?

如果不确定性资产收益不错,高达8%。

由于4%商业养老金的存在,虽然整体收益率降到6%,但整体来看,依然是一份不错的养老投资规划。

如果不确定性资产效果不佳,只有2%,

由于4%商业养老金的存在,整体收益可以达到3%,相当于往回拉了一把。

这个略显简化的分析框架,只是为了说明:

商业养老保险的稳健,是它区别于股票和房产的特点,也是我们选择它的原因。

所以,我更推荐

固定收益

的养老金。

固定收益指的是:

今天交多少钱,未来领多少钱,都是百分百确定的。

只要一款养老金的名字里带有分红、万能,那就意味着不确定性。

我并不是说分红和万能不值得买,而是说它们不应该成为你的首选。

先用固定收益养老金打底,然后再去关注分红、万能型的养老金。

3.

在分析两款固定收益养老金之前,强烈推荐你看看槽叔之前的评测文章。

比如,

这篇文章,

复盘了我购买商业养老金的心路历程。

这篇文章,

调研了150位普通中产对商业养老金的看法。

这篇文章,

科普了“利益演示表”这个概念,不懂这个概念,不要买养老金。

这篇文章,

告诉你支付宝上的养老金值不值得买。

这篇文章,

揭示了计算养老金收益率的真相。

看完上述文章之后,再来欣赏今天的主角:

自在人生

,来自招商信诺人寿,普通中产的养老金首选;

这两款养老金,都是固定收益的养老金,点击

阅读原文

就能找到。

它们的收益率,十分优秀。

4.

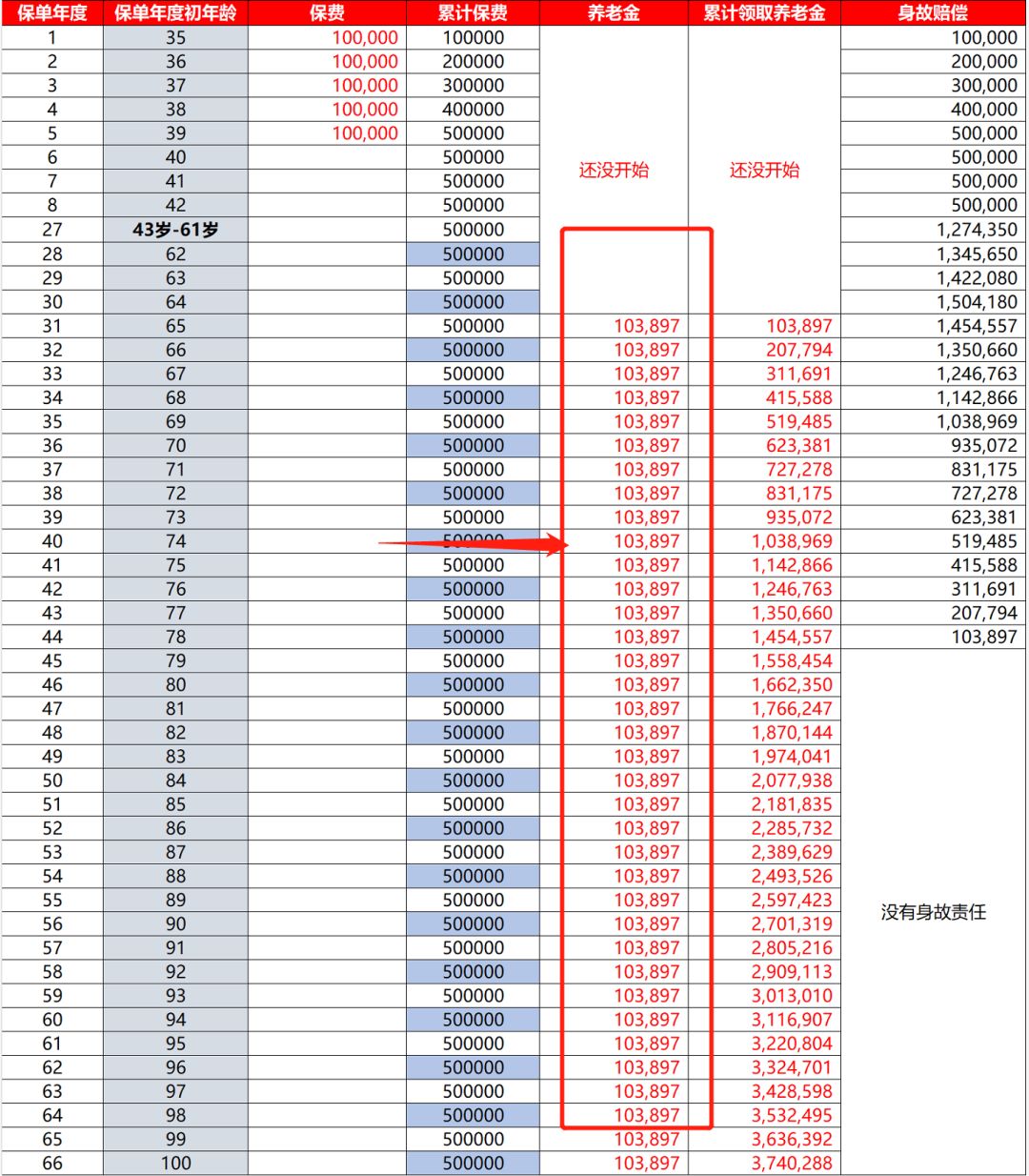

先说大富翁。

一句话形容它:

用3年或5年的时间,快速建立商业养老金储备,然后,享受这笔储备的收益性和流动性。

35岁的隔壁老王,每年投10万元,坚持5年。

从65岁开始,老王每年可以领取10万3千多元(103897元)的养老金。

这百分百兑现的103897元,比当初交的10万元还多。

而且,

活多久,领多久。

红框里的103897元,是每年领取的金额

活到100岁,累计领374万,复利(IRR)约4.8%

活到90岁,累计领270万,复利约4.4%;

活到85岁,累计领218万,复利约4%;

活到80岁,累计领167万,复利约3.6%;

如何算IRR?

戳此

活到70岁,累计领62万,外加身故补偿金93万,复利约3.8%。

是的,大富翁还有

身故补偿金

的功能。

开始领取后,如果在79岁前身故,大富翁会补一笔钱,确保你拿到的总金额不会低于155万。

这个功能,解决了“刚开始领取就不幸身故”的问题。

除了提供源源不断的养老金,大富翁还有一个功能:

65岁之前,如果急需用钱,可以申请

保单贷款

。

下图最右边一列是

现金价值

,你可以把它看做老王的“特殊存款”。

只要支付一定利息,老王就能借走“存款”的80%,半年一还款即可。

他可以借出57万(72万×0.8)用于投资,且保单依然有效。

槽叔之前分析过,领取额是养老金的核心功能,越高越好。

开始领取后,79岁之前身故,都能获得额外补偿。远超你的累计保费,确保这笔买卖绝不会“亏”。

通过刚才介绍的保单贷款,可以在养老保障不中断的同时,低成本获得中短期资金。

如果老王在领取之前身故,这笔钱会赔给老王的配偶或子女,当做抚恤金。

说来说去,为什么槽叔认为大富翁是“富翁”的养老金呢?

35岁的老王如果每年只交两三万,65岁时每年也只能领两三万,意义不大。

如果你和我一样,都是靠工资吃饭的普通中产,咱们要选的是:

槽叔非常喜欢月交,因为我是打工族,

我的收入模式是月薪制。我要效仿蚂蚁搬家,细水长流,一点一点给养老钱添砖加瓦。

如果35岁的男性选择自在人生,每月交1980元(约2000元),坚持20年,结果如何?

65岁开始,每月领取

4732元

(约4700元)

(2)同等条件下,是否有其他的保险产品可以每月提供4700元养老金(甚至更多)?

如果三个答案都是

Yes

,自在人生,就是你的菜。

你根本不用分析什么复利(IRR)、身故责任、现金价值这些乱七八糟的东西,这就是你能获得的最好的选择了。

以刚才提到的35岁男、月交1980元、65岁起月领4732元为例。

活到100岁,累计领203万,复利约4.3%

活到90岁,累计领146万,复利约3.8%;

活到80岁,累计领118万

(含身故金)

,复利约3.4%;

活到70岁,累计领118万(含身故金),复利约3.9%;

此外,大富翁的两个优势:

但是,

2万5×20年,对你来说,可行性就高多了。

大富翁的最低保证领取期间是79岁之前,只要在79岁前身故,就会补足金额。

如果65岁开始领取,85岁之前身故都会补足金额,持续时间更长。

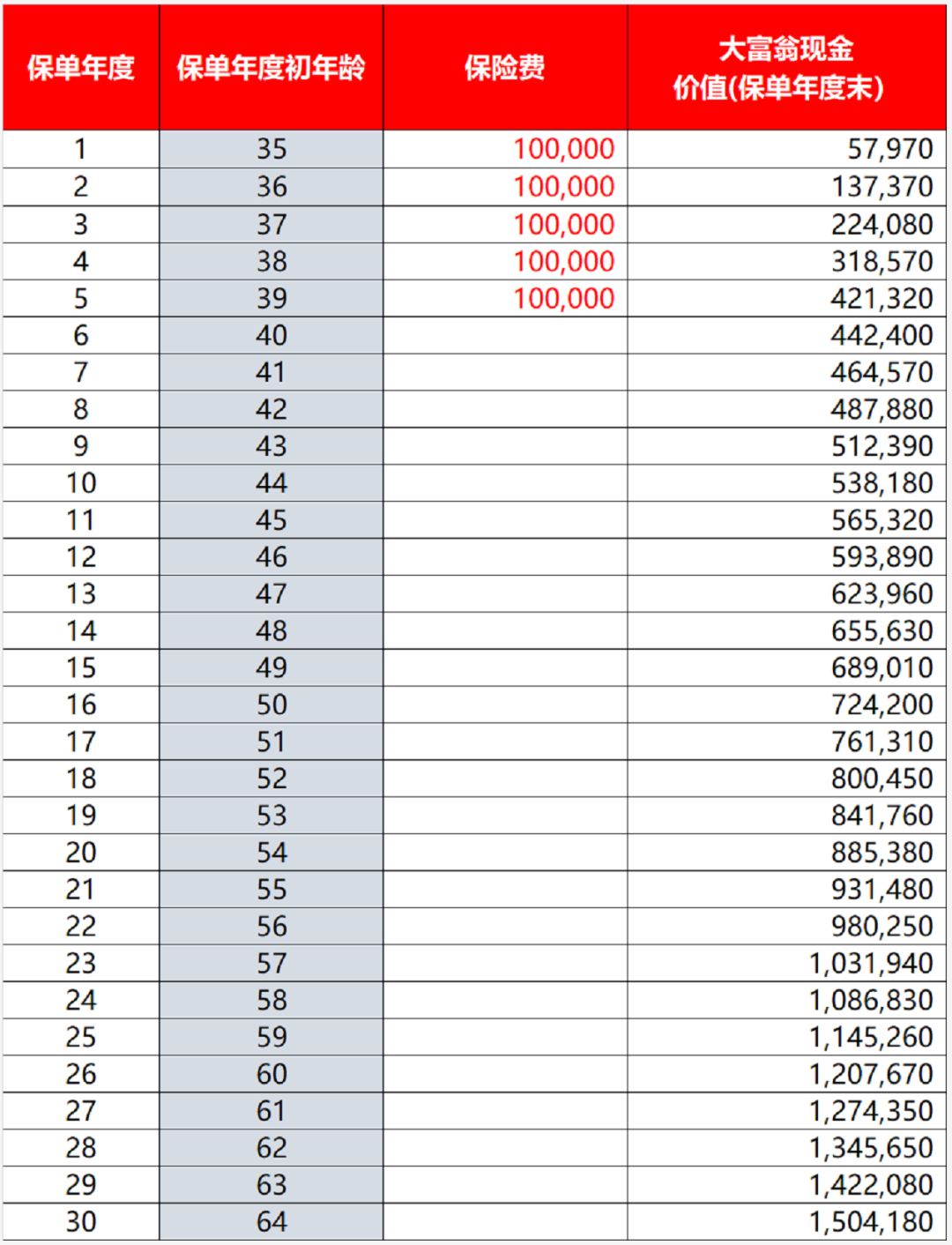

如果87岁时不幸身患癌症,时日无多,那投保人可以将保单退保,拿回现金价值。这笔钱有多少呢?

去上面的表格看看,87岁对应的现金价值高达249147元。

有了这个王炸功能,即使开始领取20年之后没有身故责任,也可以通过科学规划,提前拿到一笔身故补偿金,从而进一步提高IRR收益率。

注意:如果活得好好的,不要退保,每年拿养老金不香吗?