2017

年

7

月

19

日,中国证券投资基金业协会发布了《资产证券化业务稳步发展,产品备案规模突破万亿

——

资产支持专项计划

2017

年半年报》。

报告披露了基金业协会

2017

年上半年备案数据,公布了基金业协会上半年的几项重要工作。本期周报我们将对报告中的重点关注内容进行分析讨论。

一、备案规模首次突破万亿,但增速有所放缓

1

、基金业协会

ABS

备案数据的含义?

过去,不少投资者曾经问到

ABS

产品的统计口径问题。简单的说,目前我国广义的

ABS

市场可以划分为一行三会认定的

ABS

产品和交易结构类似的

“

类

ABS”

产品。

一行三会认定的

ABS

产品包括:

1

)银行间信贷

ABS

产品;

2

)银行间

ABN

产品;

3

)基金业协会备案

ABS

产品;

4

)保监会

ABS

产品。而

“

类

ABS”

产品中,规模较大的为银登中心结构化产品。

基金业协会备案

ABS

产品由证监会监管,按其交易场所划分又可以分为

4

类:

1

)上交所品种;

2

)深交所品种;

3

)报价系统品种;

4

)无流通场所的未挂牌品种。

总的来说,基金业协会

ABS

备案数据是证监会体系

ABS

产品准确的统计口径。

但由于证监会体系

ABS

产品实行先发行后备案制度,因此基金业协会备案数据比实际的发行数据要滞后几天时间。

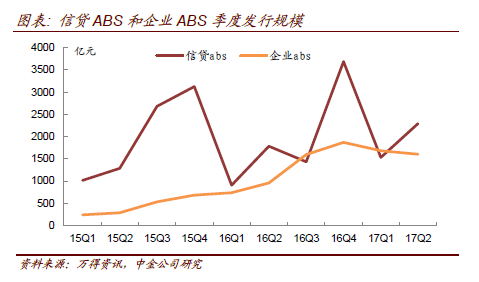

2

、基金业协会备案数据首次突破万亿,但上半年增速放缓。

截至

2017

年

6

月

30

日,累计共有

109

家机构备案确认

810

只资产证券化产品,总发行规模

10198.92

亿元,平均单只产品规模

12.59

亿元。

自

2014

年底实施备案制以来,我国证监会企业

ABS

市场高速发展。从季度数据看,

2015-2016

年企业

ABS

发行规模平均环比增速为

34.06%

。

2017

年

ABS

的季度备案规模首次出现环比负增长,一季度和二季度分别环比下降

10.01%

和

4.74%

。我们认为除季节性因素(一季度是

ABS

传统淡季)外,主要原因有:

1

)市场利率快速上升使得部分发行人减少了直接融资,转向了银行信贷;

2

)风险偏好的下降使得部分高风险产品发行难度加大;

3

)对住宅地产融资的限制使得房地产类

ABS

产品发行量下降;

4

)据了解,上半年交易所对于

ABS

的审批速度变慢,也一定程度上影响了发行规模。

2017

年上半年,虽然企业

ABS

规模增速放缓,信贷

ABS

市场发行规模则出现较好的增长势头。这主要是由于信贷

ABS

的发行主体主要为银行,其发行除考虑利率因素外,还需要考虑资产出表应对考核压力、释放信贷额度等动机。在

17

年

MPA

考核、银监会

“

三三四

”

等文件的压力下,银行资产出表的动力加强。

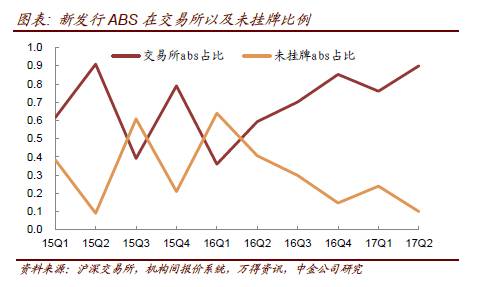

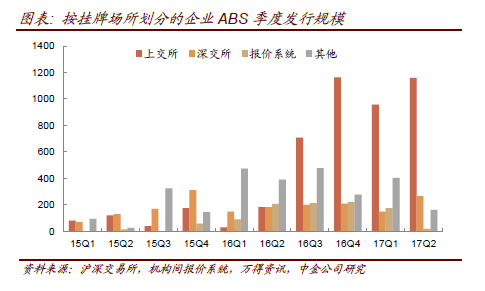

二、发行场所分布:挂牌产品比例增加

前文我们提到,基金业协会备案

ABS

产品按其交易场所划分可以分为

4

类:

1

)上交所品种;

2

)深交所品种;

3

)报价系统品种;

4

)无流通场所的未挂牌品种。其中,两市交易所、报价系统品种属于有交易场所的挂牌品种。

截止

2017

年

6

月

30

日,上交所共发行

ABS

产品

4609.31

亿,深交所发行

1829.02

亿,机构间报价系统

993.42

亿,合计占比

72.87%

,另有约

27%

(规模

2767.17

亿元)的企业

ABS

未挂牌。

值得注意的是,近期企业

ABS

呈现出挂牌产品比例增加的趋势。未挂牌

ABS

规模占比自

2016

年起逐步下降,至

17

年二季度仅占总发行规模的

10%

左右。基金业协会对于未挂牌品种的

“

不鼓励

”

态度是此类品种占比下滑的主因之一,这一举措也有助于提高

ABS

市场整体的流动性。

分场所来看,目前上交所发行规模相对较大,深交所次之。

16

年以来报价系统发行规模迅速增长,目前也超过了千亿规模。

三、基础资产:基金业协会口径小贷、信托受益权、应收款迅速增长

根据基金业协会的统计口径,

2017

年上半年基金业协会发行的

ABS

产品中,小额贷款、信托受益权、融资租赁和企业应收款是最主要的四大类资产,合计占总发行规模的

81.59%

。

上半年小额贷款债权类

ABS

产品共备案

59

只,发行规模

1122.42

亿,规模占比

58.58%

。

其中,阿里小贷和阿里微贷的蚂蚁借呗、花呗项目上半年共发行

39

只产品,总规模达

958

亿元,占此类产品规模的

85%

以上。

上半年信托受益权类产品备案数量

27

只,规模

768.14

亿元,规模占比

23.35%

。受银行

MPA

考核、贷款额度紧张等因素影响,除发行信贷

ABS

、银登中心结构化产品外,也有不少银行选择在交易所发行

ABS

产品进行资产出表,构成了信托受益权类品种的重要部分。

上半年应收款类产品备案数量

33

只,规模

341.51

亿元,规模占比

10.38%

。基金业协会关注到,底层资产中房地产企业的购房尾款、供应链金融和保理等地产类应收款占比达

41.72%

,为主要增长点。

受房地产企业融资限制的影响,不少评级较高(

AAA/AA+

)房地产企业通过发行供应链金融、保理等形式的

ABS

产品来进行融资。

四、上半年基金业协会

ABS

板块重要工作

►

2017

年

6

月

28

日,基金业协会发布《基金募集机构投资者适当性管理实施指引(试行)》;同日深交所发布了《深圳证券交易所债券市场投资者适当性管理办法》,明确了资产支持证券仅限合格投资者中的机构投资者认购及交易。

根据基金业协会披露的数据,

2015

年底我国企业

ABS

中个人投资者持有资产占比

15.82%

,个人投资者持仓占比不低。

16

年基金业协会并未披露

ABS

产品个人投资者持仓比例,但我们从上交所

17

年

6

月的持有人分布上来看,个人投资者占比已不足

0.01%

,预计该指引对市场的影响较小。

我们认为个人投资者占比的下降与

ABS

产品逐渐受到市场认可,超额收益下降至相对合理水平有关。

►

基金业协会成立

REITs

工作小组,会同有关部门共同推动

REITs

在基金法框架下建立产品发行管理机制。

我国启动新一轮对

REITs

产品的发行研究工作已经有一段时间,但一直没有走到正式推出的阶段。

日前,住建部等八部门联合印发《关于在人口净流入的大中城市加快发展住房租赁市场的通知》,要求在人口净流入的大中城市,加快发展住房租赁市场。回报率低、回收期长是制约我国住房租赁市场规模化发展的重要因素之一,而

REITs

产品的发行能够实现租赁物业的快速退出,加快开发企业周转率,实现轻资产运营,是发展住房租赁市场重要的一部分。

我们预计这一政策将加快推动

REITs

产品的问世,为

ABS

市场注入新的血液。