>>>> 一、震惊全球的收购案

我们之前发过一篇名为《2016年10大并购案梳理之海外篇》的文章,其中提到了两个如雷贯耳的名字——拜耳和孟山都。

我们首先来介绍一下两位主角。

金主:拜耳(ETR: BAYN)

拜耳股份公司是一家德国制药及化工跨国集团(康采恩),德国股票指数DAX的成分公司,世界500强之一。其总部位于德国勒沃库森,最著名的产品是阿司匹林,这也是该公司最早开发的产品。拜耳有很多重大的发明,包括阿司匹林、海洛因、美沙酮、百浪多息、芥子毒气、塔崩、环丙沙星、伐地那非、聚氨酯、聚碳酸酯、毒鼠强、苏拉明、巴拉松及残杀威。

被收购方:孟山都(NYSE: MON)

相对拜耳,孟山都的名声可能...嗯,臭名昭著算不上但也确实没那么好听。

孟山都公司(英语:Monsanto Company)是一家美国的跨国农业生物技术公司,总部设于密苏里州圣路易斯县的克雷沃克尔(Creve Coeur)市。其生产的旗舰产品农达,即年年春(Roundup)是全球知名的嘉磷塞除草剂,亦是有关产品在全球的最高占有者。该公司目前也是转基因种子的领先生产商,占据了多种农作物种子70%–100%的市场份额,而在美国本土,更占有整个市场的90%。

为什么说他名声不好呢?来我们看看他生产的著名产品们。

1944年,孟山都开始生产DDT。DDT在防治蚊子,制止疟疾流行以及控制农业害虫上效果显著。但由于其高残留,1972年美国立法禁用DDT后生产宣告停止。在1970年代停产的还有多氯联苯,于1977年因为环境问题和联邦政府禁令宣布停产。

在农业化学品方面,孟山都从1960年代起开始生产橙剂。橙剂含有剧毒成分“戴奥辛”,美国军方在越南战争中大量使用造成生态环境破坏,参战人员和无辜平民的后遗症,使得孟山都长时间饱受公众责难。

甚至在2013年5月25日,爆发了全球的示威游行,反对孟山都及其转基因生物。据主办方介绍,52个国家和436个城市都有举行集会和游行。估计的参加人数从20万人至200万人不等。

以至于...孟山都在15年想收购一个公司都被无情的拒绝了...

2015年5月初,先正达拒绝了孟山都首次提出的价值约450亿美元的主动收购要约。当时,先正达董事长戴莫瑞(Michel Demare)声称,孟山都的收购要约“大幅低估了”先正达的价值,同时也低估了合并将会遭遇的监管阻力。“如果真是想要收购先正达,那么要约价格就必须完全符合(先正达的)公允价值。”戴莫瑞说道。

然后呢,为平息各方尤其是先正达管理层对于收购的抵制,孟山都主动提高收购报价至470亿美元,但仍遭先正达拒绝。先正达称公司董事会一致决定拒绝此收购报价,称“明显低估公司价值及担忧操作风险”。而在16年二月,这家瑞士农化巨头,被中国化工集团以430亿美元的较低价格收入囊中。

连开了两次价都被拒绝...孟山都的股价在收购案彻底黄了之后跳水了30%...用了近两年才慢慢爬回正常水平...

咳咳,好像有点跑题了,我们还是说回今天的这桩拜耳和孟山都的收购案。

具体交易方案是这样的:2016年5月23日,拜耳发表声明,将以每股作价122美元,斥资620亿美元现金收购孟山都。同年9月6日,拜耳提高对孟山都的收购价,每股现金作价由之前的125美元,上调至每股127.5美元,斥资650亿美元现金收购孟山都。9月14日,孟山都同意接受拜耳以每股128美元,斥资660亿美元(约5148亿港元)现金收购价,预计2017年年底完成,收购完成后新公司将会成为全球最大种子及杀虫剂生产商。

若该交易被反垄断机构驳回,拜耳同意为交易失败支付20亿美元分手费。

在双方的并购谈判开始之前,孟山都市值约400亿美元,拜耳市值约960亿美元。

>>>> 二、收益/风险空间有多少?

目前,孟山都的股价是115 USD:

拜耳给的目标价是128 USD,之前孟山都收购先正达失败跌倒了近90 USD,我们就以这几个数字来做基准。

上行空间:(128-115)/115=11.3%

下跌空间:(115-90)/115=22%

在这样的情况下有的人可能一看哎哟下跌空间比上涨空间大嘿,不行不行;别着急,我们来算算在预期收益率为零的情况下,成功的概率是多少。换个说法就是,成功的概率在多少的时候,才能使上行和下跌的空间相抵消。

设成功的概率为x,则11.3x+(-22)(1-x)=0,可得,x=66%。

也就是说,在成功的概率大于66%的时候,我们才有套利的可能,那么套利的幅度是多少呢?我们继续再做个敏感性分析看看。

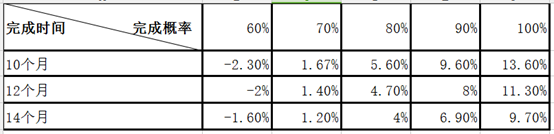

不同情况下完成的年化预期收益率我们已经知道了,那么接下来最重要的就是判断这个收购能不能完成?概率是不是大于我们刚才所说的66%呢?

>>>> 三、金主钱够吗?

前两天,拜耳总部2016年年报出炉了。

集团销售额增长1.5%(经汇率与资产组合调整后为3.5%),达到467.69亿欧元

净收益增长10.2%,达到45.31亿欧元

运营现金流攀升20.8%,达到82.59亿欧元

2016年,债务净额下降32.5%至118亿欧元。

上面是我摘出来的主要信息,收购要约价是660亿美金的cash,然而金主账面上的现金可能不是很够...

但是为了收购孟山都,拜耳也是拼了,预计收购孟山都,拜耳将会用七年时间,才能偿还请债务。根据公开信息披露,美银美林、瑞信、高盛、汇丰、摩根大通等五家银行同意提供570亿美元过桥贷款,拜耳剩余收购金额为可转债募集的资金与自有资金。

2016年七月拜耳的前20位大股东之一,Union Investment的Markus Manns曾表示,如果“和谈”不成,那么拜耳应该绕开孟山都管理层开展收购,可见农化行业整合争分夺秒,竞争激烈。

根据年报信息,公司已经成功实施了570亿美元的收购融资和总额为40亿欧元的首轮股权措施。

根据上述信息,我判断这桩收购案完成的概率是大于80%的,如果如期完成,我们的套利空间是至少有5.6%的。

那么拜耳执意要收购孟山都的目的何在呢?(不仅执意要收,还是约束性要约,若该交易被反垄断机构驳回,拜耳同意为交易失败支付20亿美元分手费。)

我认为原因有以下几点:

一, 拜耳认为粮食在未来几十年将会变得更为紧张。

二, 拜耳的生物医药业务与作物科学能有更好的协同。

并且此次并购完成后,

1.拜耳农业板块实力加强;

2.行业整合减小竞争。

从拜耳发出的约束性要约、提价二次要约和奋力融资以及就算绕过管理层也要收购这几点来看,拜耳收购孟山都是势在必行的,但是能不能如期在今年年内完成我是持怀疑态度的,因为农化行业近期的兼并整合既多又大,之前杜邦陶氏的合并与中国化工收购先正达的交易都还未通过审批,又一宗重磅交易的到来势必让反垄断审批机构更难处理。

>>>> 四、结语

从长期来看,增加农化比重,才是保持拜耳公司实力的出路。在生物医药领域无计可施时,如果不加快在农化领域的并购,那么这家行业巨头将很快被边缘化。因此,在收购可以完成的概率大于80%的前提下,这个年化预期收益率最高为13.6%的套利机会,你要不要抓住?

利益声明:本文内容和意见仅代表作者个人观点,作者未持有该公司股票,作者提供的信息和分析仅供投资者参考,据此入市,风险自担!

·END·