导读:国窖、泸州老窖双品牌发力收入延续双位数增长,Q3利润增速贴近预告上限,单季度毛利率再创新高,业绩弹性凸显、品牌势能释放。

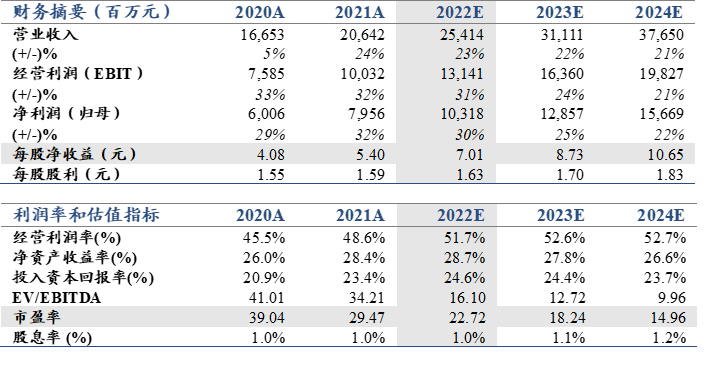

投资建议:增长贴近预告上限,盈利能力继续提升,业绩成长势能凸显。小幅上调2022-2024年EPS至7.01(+0.05)、8.73(+0.02)、10.65(+0.02)元,目标价273.9元,重点布局!

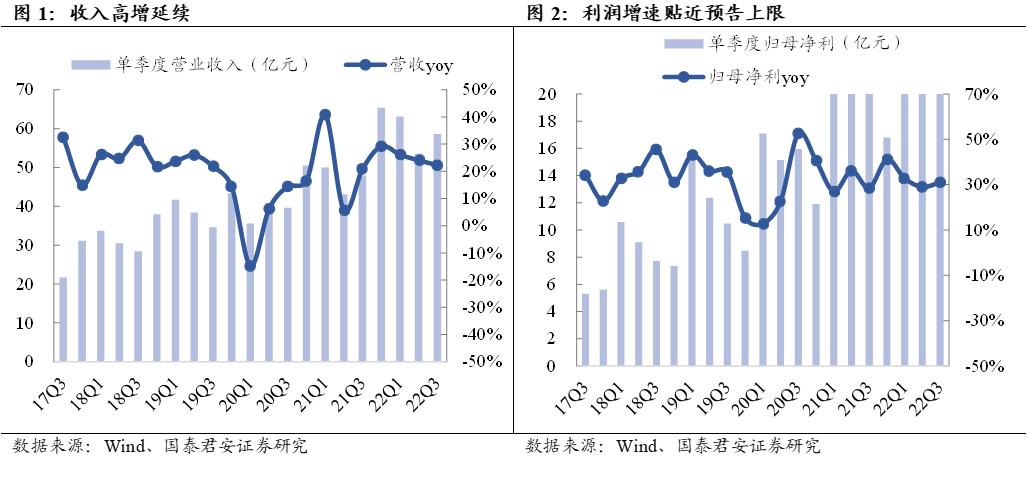

双品牌拉动收入高增,利润增速贴近预告上限。Q3单季度营收58.60亿元、同比+22.28%,归母净利26.85亿元,同比+31.05%,业绩增速贴近前期预告上限。公司销售端提前发力,国庆前国窖、特曲、窖龄均完成配额执行,分产品看,预计Q3保持上半年运行趋势,国窖在打款价提升和量稳增共同拉动下低双位数稳增,低度国窖贡献增长主力;中档特曲、特曲60预计延续积极运行趋势,目前特曲批价已提升至250-260元左右,夯实价格基础,未来价盘有望进一步向前。

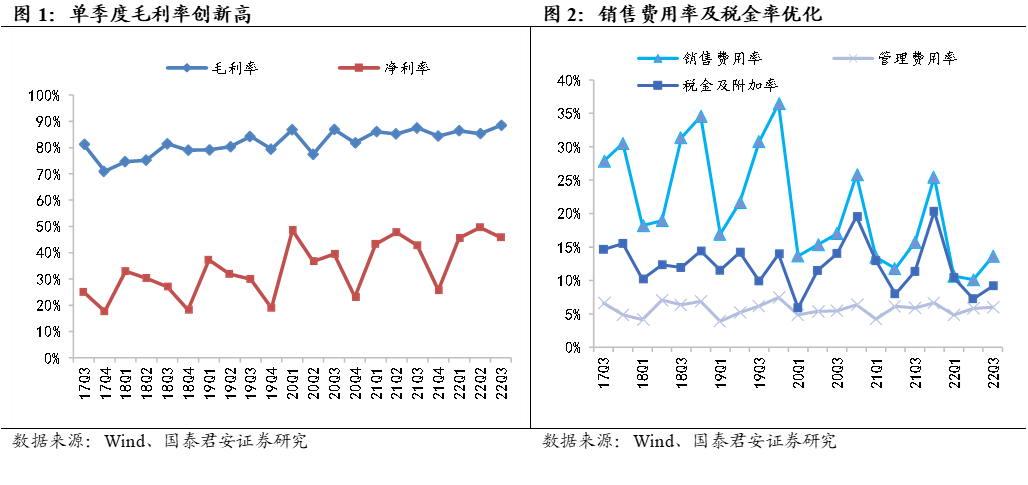

单季度毛利率创新高,盈利能力继续提升。Q3单季度毛利率88.5%、同比+0.98pct,中高档产品提价叠加低端产品优化共同拉动,销售费用率同比-2.10pct、税金及附加同比-2.17pct,最终Q3净利率45.8%、同比+3.07pct,盈利能力继续提升。

发力备战旺季,势能有望延续。目前国窖批价保持910-920元左右,库存水平1.5个月左右,回款端节奏保持顺畅,9月点状疫情复发下的情况下仍然取得良性增长,进一步彰显营销团队势能。目前旺季开门红筹备工作正在有序推进,Q4围绕动销持续发力实现库存去化,旺季表现可期、增长势能充分。

风险提示:宏观经济大幅波动、食品安全风险、行业竞争加剧

收入高增延续,利润增速贴近预告上限

公司1-9月营收175.25亿元、同比+24.20%,归母净利82.17亿元、同比+30.94%,扣非净利81.67亿元、同比+30.12%;Q3单季度营收58.60亿元、同比+22.28%,归母净利润26.85亿元,同比+31.05%,业绩增速贴近前期预告上限,扣非净利26.71亿元、同比+29.14%。

国窖、中档同步拉动,双品牌势能延续

Q3收入端保持双位数增长,公司销售端提前发力把握时机,国庆前国窖、特曲、窖龄均完成配额执行。分产品,预计Q3保持上半年运行趋势,国窖在打款价提升和量稳增共同拉动下低双位数稳增,低度国窖贡献增长助力。中档Q3基数较高,但特曲、特曲60预计延续积极运行趋势,目前特曲批价已提升至250-260元左右,夯实价格基础,未来价盘有望进一步向前。低端处于调整阶段,低毛利率产品持续优化下预计吨价保持改善。

单季度毛利率创新高,盈利能力继续提升

Q3单季度毛利率88.5%、同比+0.98pct,单季度毛利率再创新高,国窖、特曲提价叠加头曲、二曲等低端产品优化下结构升级共同拉动,销售费用率13.6%、同比-2.10pct,管理费用率6.0%、同比+0.09pct,税金及附加9%、同比-2.17pct,最终Q3净利率45.8%、同比+3.07pct,盈利能力继续提升。Q3销售收现52.83亿元、同比+20%,与收入增速匹配,截止Q3末合同负债19.00亿元,同比基本持平。

持续发力备战旺季,增长势能有望维持

目前国窖批价保持910元左右,库存水平1.5个月左右,回款端节奏保持顺畅,9月点状疫情复发下的情况下仍然取得良性增长,进一步彰显营销团队势能。目前旺季开门红筹备工作正在有序推进,Q4围绕动销持续发力实现库存去化,旺季表现可期、增长势能充分。

特别声明:

本订阅号发布内容仅代表作者个人看法,并不代表作者所属机构观点。涉及证券投资相关内容应以所属机构正规发布的研究报告内容为准。市场有风险,投资需谨慎。在任何情况下,本订阅号中的信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。本订阅号内容均为原创,未经书面授权,任何媒体、机构和个人不得以任何形式转载、发表或引用。