1

、公司上半年收入和净利润实现稳健增长,光放与子系统业务成为亮点

2017年上半年,运营商资本开支下降导致国内主要通信设备商需求下降。在此背景下,公司上半年业绩保持了稳健增长,实现营收23.91亿元,同比增长20.6%;实现归母净利润1.72亿元,同比增长12.2%。单季度方面,Q2实现营收11.2亿元,同比增长13%,实现净利润0.75亿元,同比下降5%。值得注意的是,上半年公司扣除非经常性损益净利润为1.68亿元,同比增长31.5%。主要原因系公司会计准则变更,将政府补助转入其他收益所致。此外,公司发布2017年1~9月份业绩指引,净利润增长区间为0%~30%。

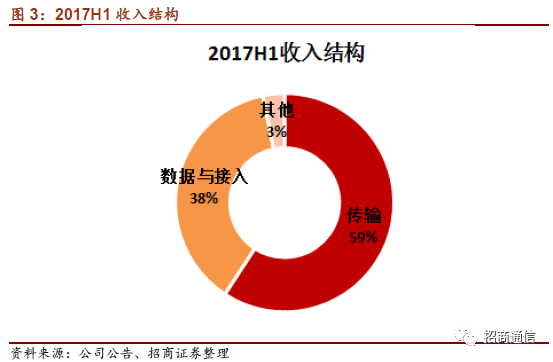

业务结构上,传输业务方面实现营收14.16亿元,同比增长50.45%。其中,光放大器以及子系统产品同比增长87%,成为推动该项业务增长的主要动力。无源器件方面,受电信市场需求疲软的影响,较同期出现小幅下滑。数据和接入业务方面,上半年实现营收9.0亿元,同比下降7.38%,其中电信市场需求下滑以及行业竞争加剧带来电信相关产品收入下降是主要原因。

2、上半年毛利率同比下降,但是Q2毛利率环比提升,毛利率逐渐企稳;优化经营管理,费用得到有效控制,费用率同比下降

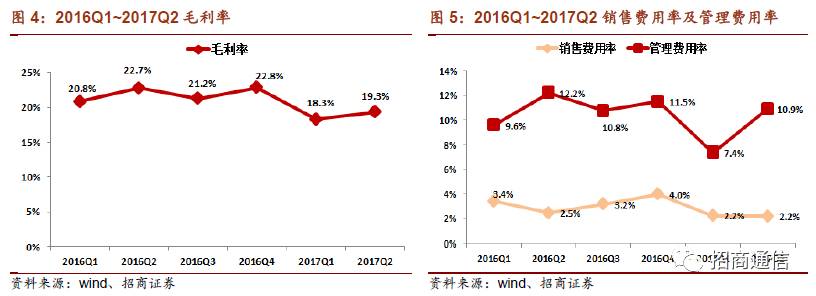

公司上半年综合毛利率为18.77%,同比下降3.01个百分点。单季度来看,Q2毛利率为19.3%,较Q1环比提升1个百分点,毛利率逐渐企稳,我们判断上半年是公司毛利率的低点,下半年将得到改善。进一步拆分,报告期内传输产品毛利率为22.06%,同比下降5.29个百分点;数据与接入业产品毛利率为10.58%,同比下降5.44个百分点。导致毛利率下滑的主要原因来自于市场需求下降以及设备商整体库存管理压力下,价格激烈竞争所致。同时这也是导致公司上半年光模块量涨(+15%)价跌的关键因素。在此背景下,公司积极优化经营管理,费用得到有效控制,费用率同比下下降。报告期内销售费用率为2.22%,同比下降0.71个百分点;管理费用率为9.03%,同比下降1.9个百分点。

3

、积极开拓市场,数通产品实现大客户突破;持续研发投入,自制

EML

芯片取得阶段性成果

市场开拓方面,公司瞄准数通市场发展机遇,积极拓展数据中心客户。目前公司数据产品成功突破大客户,收货较大份额,预计下半年将会有来自大客户的订单落地。在资讯市场上,MPO产品也多次中标大客户,100G光模块打开重要客户市场。未来随着公司100G产品的推出和量产,数通业务收入有望持续提升。

研发投入方面,公司近年来持续进行研发投入,报告期内研发投入达1.64亿元,与去年同期基本持平。研发进展上,公司实现国内市场10G EPON批量出货,自主研发的EML芯片样品已经送样测试;器件封装测试方面,建立了10G EML高速测试平台,并推出了基于TO-CAN的10G EML TOSA器件和Cooled-TO产品平台,为自制EML芯片低成本的封装打下了基础。除此以外,公司还在积极推进制造自动化进程,提升生产效率,降低生产成本。目前100G QSFP自动化系统已经完成搭建,10G有源产线得到再优化。产研合作上,公司加强同政府部门和院所的横向合作,

申请“100Gb/s光通信系统关键光电子器件产业化”获政府批复资金2800万。

4

、传输网建设带动光模块需求回升,下半年拐点或将出现;“创新中心”打造国家光电子产业“智能制造”标杆

整体上我们判断下半年公司业绩有望迎来拐点,主要原因包括两点:1)根据公司业绩指引,2017年前三季度净利润增长区间为0~30%,中值为15%。公司上半年净利润增速为12.2%,意味着Q3单季度净利润相比Q2 将有较大提升;2)在传输网建设方面,上边年运营商的进展整体较慢,是导致行业需求不济的原因之一。但是随着近期中国电信和中国移动OTN设备集采相继开启,下半年有望迎来传输网建设的密集期,并带动对上游光模块的需求增长。

此外,公司创新中心建设工作进展顺利,7月中下旬在中国工程院召开了“‘信息光电子制造业创新中心’创建方案研讨会”,光电子产业界首家“国家级”创新中心的雏形逐渐展露,并在未来有望打造成中国光电子产业领域“智能制造”的标杆和旗帜。

5

、投资建议:

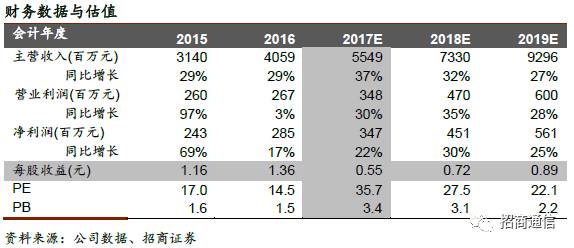

电信市场方面,下半年随着传输网建设启动,有望带动光模块需求回升;数通市场方面,北美及国内客户有望持续形成突破。此外,自产芯片的推进将提升公司的核心竞争力。我们预计2017年-2019年净利润分别为3.47亿元、4.51亿元和5.61亿元,对应EPS分别为0.55元、0.72元和0.89元,维持“强烈推荐-A”评级。

风险提示:

芯片研发不及预期导致高端光模块市场进展缓慢、市场竞争加剧导致价格降低、产品结构优化不及预期导致毛利率压力。