最近“房贷”二字的热搜可谓是居高不下,一点风吹草动就能刷屏朋友圈。近期,网上又流传着一则重磅消息:“目前,全国533家银行中有20家银行已经停贷,未来将会新增银行暂停房贷业务。”

乍听到这个消息,广大有房一族的表情基本如下......好好的,怎么着就停贷了呢?!

这消息是从哪儿来的?

虽然各种媒体一通转发,但梳理消息的源头,可以发现这一说法最早来自于某金融平台的一份房贷市场报告。

报告原文是这样的:“目前全国533家银行中有20家银行已经停贷,未来时间会有新增银行暂停房贷业务。但是在政策框架内,不会出现过大面积停贷,影响到房贷市场的正常秩序。对购房者来说并非利好,可能增加购房者贷款难度。”

通过联系上下文可以发现,该报告所称的20家银行指的是分行或支行,同时其样本范围是选取了533家全国的分支行,20家分支行相对533家的样本总量来说占比并不算高。

同时,部分媒体在引用“20家银行停贷”说法时并没有说明是哪些银行,甚至是总行还是支行也没有明确,很容易造成舆论的一定误解。

再来,就小编目前了解到,20家停贷的银行主要分布于深圳、珠海、天津、宁波、大连等地,并非全国实施。

所以,现在大传特传的“20家银行停贷” 的消息最多只能代表个别分行和支行的做法,不具备代表性,并不能说明今后所有商业银行房贷的走向。

银行“加息”“停贷”另有“隐情”?

虽对20家银行停止房贷这一消息,不排除经媒体渲染后有夸大的成分,但事实是部分银行的支行目前业务布局和信贷额度不宽裕——对于银行来说,去年的面粉价格是2.8%,做成房贷4.9%的面包,卖给大家一点问题都没有,即使打8折,也能稳赚;而到了一季度时,银行卖面包已经不赚钱了,现在1.1倍的首套利息,银行们也不太乐意放贷......有的分行缺钱缺的实在厉害,为了金融安全和稳定,只能停发房贷。

不少业内人士认为, 因为银行面对的情况一样,未来会有更多的银行停发房贷,但大面积的停贷模式不会出现——因为对绝大多数购房者尤其是刚需来说,不太可能采取全额付清或分期付款的方式,必须要采用按揭贷款,这部分人群的房贷业务必须要保障,而银行方面有责任和义务,去保证和支持个人房贷业务,于是只能尽量采取延迟放贷、或规模不足暂停发放等方式,来压减房贷规模。

上海的真实情况究竟如何?

据了解,沪上多家银行,并没有发现所谓的停贷现象,房贷申请还在正常受理之中。停止房贷的主要涉及中小银行,包括华润银行、广州银行等,而且多为支行,有的甚至不以房贷为主要业务,影响地区为外地,上海地区暂未确认会受到影响。

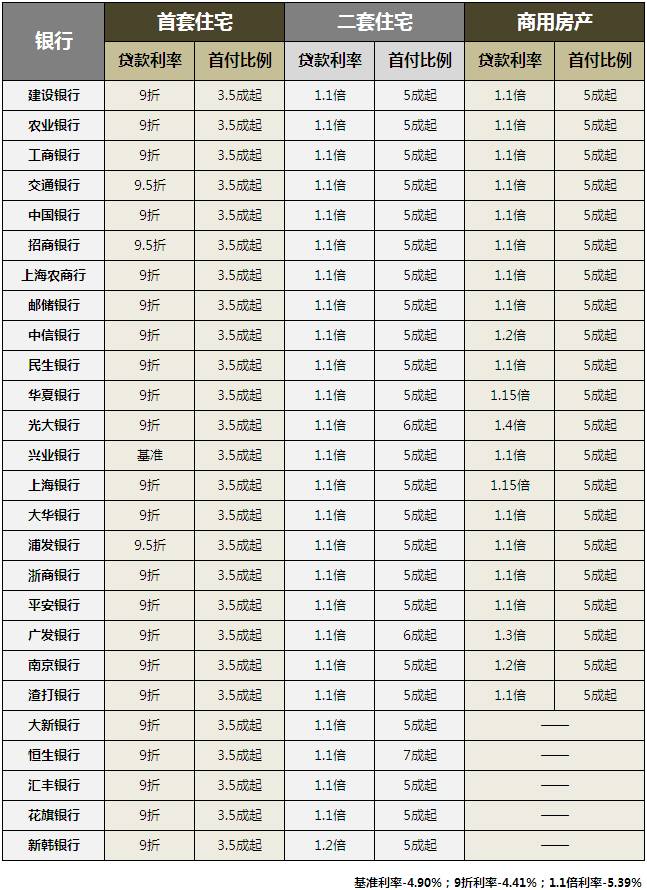

此前,上海某些股份制银行宣布,首套房按揭贷款执行利率不得低于基准利率的1.1倍或1.2倍。但是从沪上多家大型房产中介及部分银行处了解到,事实上,目前将首套房利率上浮至基准利率以上的仅是少数中小股份制银行,包括四大行在内的大多数银行目前首套房贷款利率依然保持基准利率9折或95折:

值得注意的是,停贷的消息引起了市场的大范围讨论。有市场人士提醒,要防范房产销售或中介公司借助该消息进行炒作,以达到加快购房者网签的目的。虽然这样的消息可能会引发一些恐慌性交易,但需要明确的是,银行停贷最多只是个案,不会对具体的购房交易产生实质性影响。

按揭贷款利率上升对房价意味着什么?

自2008年以来,我国房地产市场价格经历了多个波动周期,虽然主导房价波动周期的是限购、限贷等调控政策,但每一轮调控的收紧或放松,都伴随着按揭贷款利率的上升或下跌。例如,2011年按揭贷款利率上升周期中,房价涨幅不断下滑,至2011年末按揭贷款利率达到峰值,房价绝对水平出现连续大幅下降;在2014年加息周期中,房价涨幅也伴随着按揭利率达到峰值而跌至谷底(参见下图)。

2015年下半年启动的本轮房价上涨周期,按揭贷款利率持续不断下行无疑起到关键作用。当前,随着按揭贷款利率触底反弹,并且可能在二季度和下半年加速上升,房价持续下台阶也将成为必然趋势。

事实上,银行房贷收紧有助于促进经济结构调整。第一,房贷成本上升,百姓贷款购房需求减弱,有助于家庭“去杠杆”;第二,银行减少住房贷款,可以优化其资产结构,减少对房地产的依赖,减少坏账,防止金融风险;第三,银行可以将资金用在其它行业贷款上,尤其是支持实体经济发展上;第四,房贷收紧,房地产市场不景气,减少了对房地产的投资炒作,可以引导资金流向其它产业,进一步优化资金配置。

Tips

文中部分图片源自微信公众号“租售情报”,转载请予以注明;本文涉及的银行利率统计自“融360”,仅供参考。

今日头条、网易新闻、一点资讯、淘宝头条、天天快报等媒体将进行联合发布。同时,您也可在各大热门置业论坛搜索到相关内容。欢迎更多同行媒体的加入,详情请致电021-60867767。