航运:

本周油运市场成交清淡,主因圣诞假期和中国需求阵痛的共同影响,运价小幅下跌,但我们对后市并不悲观,中国需求回升及俄油禁令带来贸易格局改变将在量距两个维度共同拉动行业周转量,远期行业供给亦将明显下行,持续看好23-24年行业运价中枢抬升,关注中远海能;

本周集运运价较为坚挺,欧线和美西线有所回升,我们认为三大因素有望共同推动行业运价在中国新年后达到新平衡,其一欧美经济数据略超预期;其二黑五和中国新年助力欧美去库存;其三,行业开始绕行好望角消耗有效运力,届时对业内公司盈利预期及估值体系有望更加明晰,建议关注中远海控

。

航空机场:

国内客运航班量重回升势,“第一波冲击”对出行板块的短期影响接近尾声,复苏即将再度重启。香港地区特首李家超提出香港和内地通关可以实现,目标在2023年1月中之前落实,国际、地区航线航班量恢复有望再上台阶。我们继续看好疫情影响逐步消退后民航供需反转的大方向,枢纽机场国际客流恢复拉动业绩持续复苏,推荐春秋航空、吉祥航空、中国国航、上海机场、白云机场。

快递:

随着京津冀、成渝地区、华中部分省份等区域的疫情流行高峰进入尾声,部分地区的快递用工紧缺状态已经得到缓解,从而看到近几日的日度快递行业件量已经从12月20日的2.6亿件恢复至12月31日的3.6亿件。12月27日申通公告称实控人与阿里签订协议将购股权行权期延长至2025年12月27日,意味着申通和阿里的将继续维持深度战略合作。展望疫情后时代的2023年,宏观经济和商务活动恢复、居民消费复苏、快递经营效率提升,叠加22年快递需求低基数,我们预测快递需求增长大概率恢复至双位数以上,首推顺丰控股和圆通速递,关注韵达股份、中通快递、申通快递以及德邦股份。

物流:

七部门联合发布《关于加强互联网销售危险化学品安全管理的通知》,严格规范互联网销售危化品,要求相关企业必须取得危化品生产企业安全生产许可证或经营许可证,并依法取得相关备案。以上行为进一步规范化学品相关交易行业,对危化品相关管理从生产、物流到分销形成了全生命周期的闭环,利于市场份额向头部规范性企业集中,推荐当前估值水平较低、23年成长性持续的危化品服务龙头密尔克卫。

投资建议:

推荐密尔克卫、顺丰控股、圆通速递、韵达股份、春秋航空、吉祥航空、中国国航、上海机场、白云机场、中远海能。

风险提示:

宏观经济复苏不及预期,疫情反复,油价汇率剧烈波动

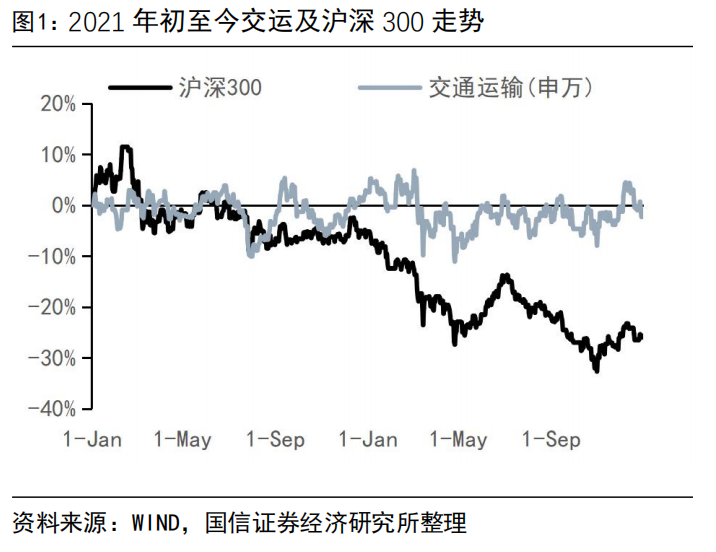

2022年最后一周A股红盘收官,上证综指报收3089.26点,环比涨1.42%;深证成指报收11015.99点,环比涨1.53%;创业板指报收2346.77点,环比涨2.65%;沪深300指数报收3871.63点,环比涨1.13%。本周交运指数涨0.03%,相比沪深300指数跑输1.11pct。

本周交运子板块走势分化,公交、港口、公路板块涨幅靠前,涨幅分别为3.4%、2.8%、1.7%。个股方面,涨幅前五名分别为锦州港(+20.1%)、连云港(+13.3%)、怡亚通(+11.1%)、三峡旅游(+10.6%)、德邦股份(+7.3%);跌幅榜前五名为山西路桥(-17.4%)、天顺股份(-14.2%)、上海雅仕(-12.0%)、三羊马(-9.0%)、申通快递(-6.1%)。

“第一波冲击”对民航、快递运营数据产生阶段性影响。目前国内客运航班量已经重回升势,冲击接近尾声,即将重启复苏。顺丰得益于直营模式的优势,在行业揽收量下降的情况下,17-22日业务量同比仍然提升了21%。我们继续看好快递、出行板块的疫后复苏,看好快递需求增长重回两位数,航空供需反转大方向。推荐密尔克卫、顺丰控股、圆通速递、韵达股份、上海机场、中国国航、春秋航空、吉祥航空、中远海能

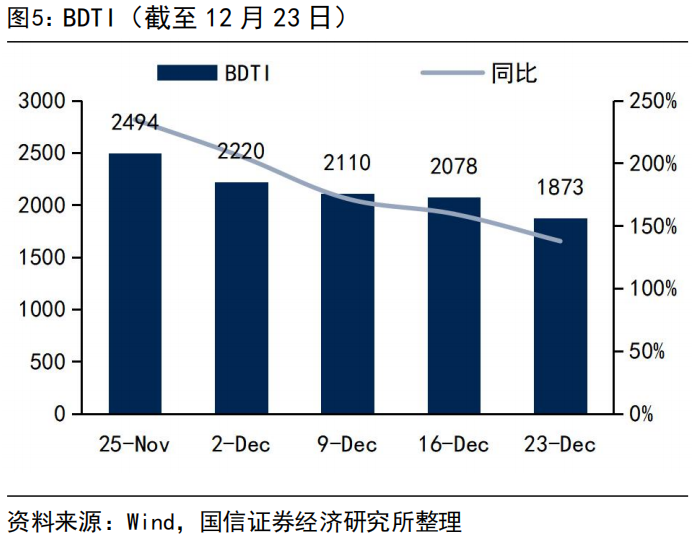

油运方面

,本周为海外圣诞假期,波交所运价指数未见更新,油运市场亦因假期成交清淡,VLCC POOL本周仅成交8单,较上周的13单继续下降。货盘结构上看,中东货盘仍占据成交大头,流向以中东-远东为主,值得注意的是,美湾出口本周有2单成交,后续能否继续恢复值得关注。运价方面,VLCC的运价因成交清淡仍略有下降,Poten在12月31日的报价为43400美元/天,较上周末下降3200美元/天,但本周出现了老旧船舶以低于盈亏平衡点的运价接单的情况。

我们认为,本周的油运市场表现参考意义有限,一方面来说,国内因正在经历“第一波冲击”,需求正处阵痛期,另一方面来说,海外圣诞节亦对供给侧形成了一定影响,最终带来了供需双弱的结果。往后看,本周的“极端情况”或不会再现,运价有望在后续几周中逐步回升。

2023油运需求或淡季不淡

。从运输量角度来看,近期国内对于疫情管控的政策有所放松,人员跨省及跨国的流动有望随之出现较为明显的回升,带来油品消耗量的提升,往后看中国需求的修复有望对淡季的运输量形成支撑;从运距角度来看,一方面来说,本周欧盟对俄油的禁令已经正式生效,且欧盟对俄罗斯制裁的决心目前来看较为坚定,未来原油进口的来源或更改为运距明显更长的中东及美国,带来运距的拉长;另一方面来说,去年底以来,为抑制通胀,美国持续进行较大规模的原油出口以压低油价,在此期间消耗了较为大量的战略储备库存,但目前战略库存已经处于较低位置,如后续仍需维持该等规模的出口量,则可能需要加大原油的进口量,或带来西方石油运输的量距进一步提升。

供给侧压力将从2023开始减小

。拉长看,行业19年末到20年初的高景气带来了21-22年的运力增长大潮,2023年新船交付数量有望大幅下降,且随着EEXI环保公约的执行,业内或有较大比例的船舶需要进坞改造,带来行业有效运力进一步下降,为行业中期景气度的延续打下良好基础。我们持续看好油运供需格局自2023年起实现中枢的持续抬升,建议关注中远海能。

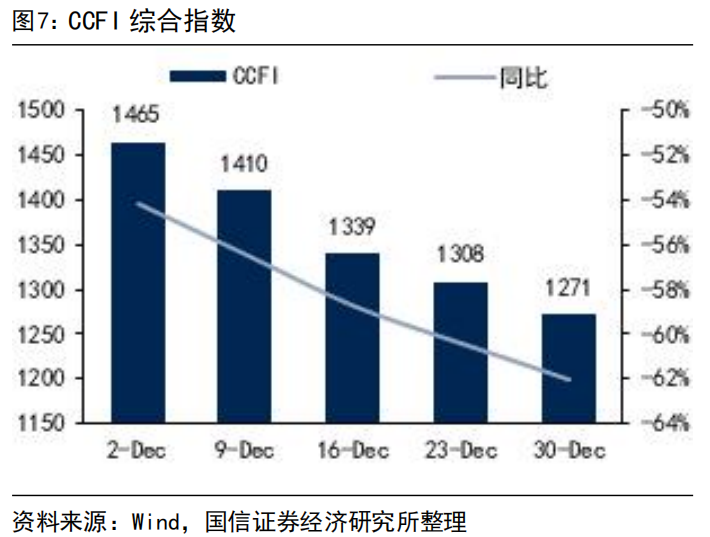

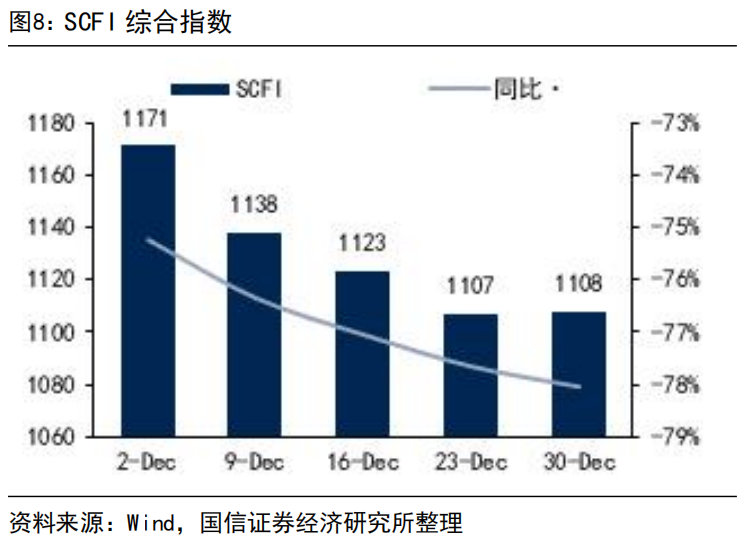

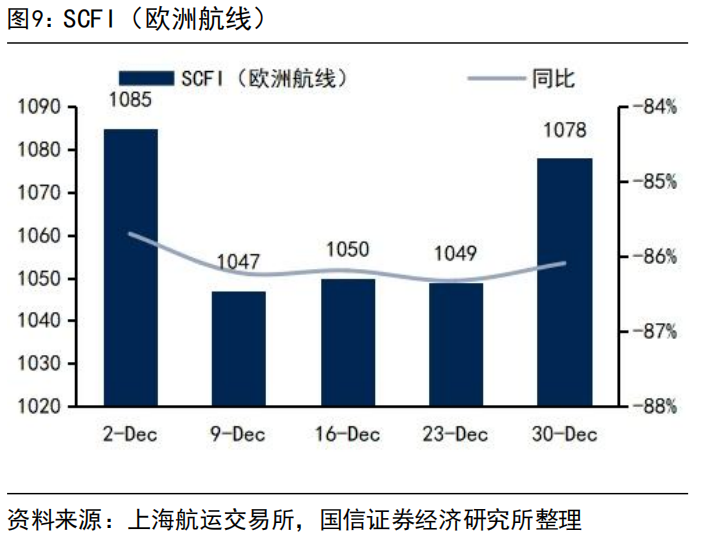

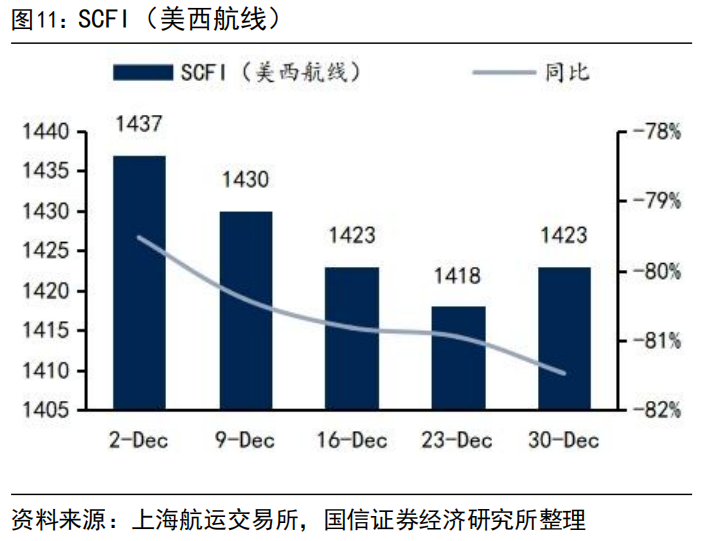

集运方面

,截至12月30日, CCFI 综合指数报 1271.3点,环比跌2.8%,其中美西航线报 837.8点,环比跌7.6%,欧线报 1766.4点,环比跌3.1%。但是更为偏重现货市场的SCFI维持稳定,报1107.6点,环比上升0.5点,其中最主要的美西线和欧线实现了上涨,美西线报1423美元/FEU,环比上涨0.4%,欧线报1078美元/TEU,环比上涨2.8%,另外波斯湾航线运价亦实现了上涨。

从指数层面来看,近期行业运价下滑的速率已经明显放缓,我们认为这背后一方面来自于

近期欧美经济数据略超预期

;另一方面来说,

行业内THE联盟在欧线回程中已有部分船舶绕行好望角,对于供给的过剩有所消耗

。欧美黑五、1月中国新年两大因素有望大幅消耗欧美零售商当前的库存水平,如消费数据保持一定韧性,集运有望在中国新年后迎来运价新平衡。

行业的挑战仍在供给端,或对23-24年行业景气度形成较大制

约。20H2以来行业的高度景气以及供应链紊乱带来有效运力大幅下降的景象导致了主要集运船东再度加大了对船舶的资本开支,且21-22的拆船量出现了断崖式的滑坡。根据Alphaliner的预测,23-24年的运力增速将高达7.8%和8.4%,在当前全球经济仍存较大压力的状况下,运力的大幅增长对行业的景气度可能形成较大的制约。我们认为,短期运价或仍因供给因素承受较大压力,需进一步观察行业拆船数量何时出现回升,以及EEXI等环保因素对行业有效运力的影响

。

航空板块

:

2022年12月26日,国务院联防联控机制综合组公告自2023年1月8日起,对新冠病毒感染实施乙类乙管,进一步放松疫情防控,取消入境隔离,有序恢复出境游。严控疫情的三年已经成为历史,出行板块复苏有望加速。历经“第一波冲击”后,民航国内航线客运航班量已经重回升势,12月底达到单日7000班以上,其中已经跨国疫情峰值的北京、广州航班量恢复明显。考虑到疫情过峰显著快于预期,春运依然值得期待。

中国国航公告拟以2006.5万元受让山钢金控持有的山航集团1,41%的股权,并拟以1289.8万元受让青岛企发持有的山航集团0.90%的股权。本次股权转让后,中国国航将持有山航集团51.72%的股权,在相关股权转让实施完成后,中国国航拟与山东高速共同向山航集团增资,中国国航拟投资66亿元,增资完成后,中国国航将合计持有山航集团66%的股权,并实现对山东航空的控股。如收购顺利完成,我国中型航司整合将实现突破,行业集中度将有所提升,并期待国航进一步提高对山航持股比例后的协同效应,提升航线收益品质。

乘机出行的人群本就是社会中最活跃的群体,新冠病毒感染降级管理,入境旅客隔离期取消为国际线运力消化进一步扫清障碍,需求复苏已经开启。疫情期间我国经济仍保持正增长,我国民航理论需求增速或明显高于疫情前,但供给增速大幅放缓,理论供需缺口已经出现,叠加疫情期间票价改革仍在推进,我们持续看好民航需求复苏后票价显著上行。历史上民航景气来临之时,国有大航的PE估值往往在10倍以上,民营航司更高,这或许说明市场把一部分消费及成长属性体现在航空股的估值体系中。继续看好航空股上涨空间,推荐春秋航空、吉祥航空、中国国航。

政策层面,2023年1月8日起新冠降级管理,入境隔离解除,有序恢复出境游,签证、护照等逐步恢复办理。部分航司积极响应国家政策,快速加密、复航国际航线,预计国际航线航班及客流量即将显著恢复。

机场的高净值旅客流量入口地位并未改变,伴随着机场客流复苏,免税租金仍将是未来驱动枢纽机场业绩增长的核心推手,未来机场免税销售额的重要性或大于扣点,继续看好枢纽机场业绩表现。枢纽机场的估值体系已经完成了从公用事业股向消费股的切换,未来也很难逆转,看好枢纽机场业绩回暖及长期投资价值,推荐上海机场、白云机场,关注深圳机场。

受全国各地疫情达峰影响,快递行业12月出现了用工紧缺的情况,从而导致12月件量同比出现微幅下滑,但是下滑幅度环比11月份明显收窄(11月行业件量同比下降8.7%)。针对疫情感染期间用工紧张的问题,12月24日上海市实施阶段性发放稳岗补贴的政策,鼓励电商平台和邮政快递企业持续提供快递、外卖服务,2022年12月25日至2023年1月27日期间,对重点监测的电商平台和邮政快递企业,给予上岗工作的一线人员每人每天60元补贴;特别的,对元旦期间(2022年12月31日至2023年1月2日)和春节期间(2023年1月21日至1月27日)上岗工作的一线人员,给予每人每天150元补贴。近日,随着京津冀、成渝地区、华中部分省份等区域的疫情流行高峰进入尾声,部分地区的快递用工紧缺状态已经得到缓解,从而看到近几日的日度快递行业件量已经从12月20日的2.6亿件恢复至12月31日的3.6亿件。

12月27日,申通快递公告称控股股东及实际控制人与阿里网络签署了《购股权延期协议》,协议约定,阿里网络或其指定第三方有权自该协议生效之日至2025年12月27日(含当日)期间拥有购买申通部分控股股东股权,或其持有的部分申通股份的权利。过去三年,尽管外部环境风云变幻,但申通苦练内功,在经营上实现了困境反转,该延期协议意味着申通和阿里的将继续维持深度战略合作,有利于申通继续稳定经营。

展望疫情后时代的2023年,宏观经济和商务活动恢复、居民消费复苏、快递经营效率提升,叠加22年快递需求低基数,我们预测快递需求增长大概率恢复至双位数以上。聚焦到各上市公司自身情况,我们首先看好顺丰控股,原因有三,其一是在疫情管控放开、宏观经济和消费增长边际改善的背景下,我们认为时效快递增速有望明显优于今年;其二是公司今明两年已经进入资本开支下降通道,随着资源投入减少、优质业务量稳步提升,公司明年的盈利能力将继续提升;其三是鄂州机场的航空转运中心将于明年下半年投产运营,经营效果将逐步显现,有望形成强催化剂。其次看好经营改善、市占率提升的圆通速递。关注韵达股份、中通快递、申通快递以及德邦股份。

应急管理部等七部门联合发布《关于加强互联网销售危险化学品安全管理的通知》,严格规范互联网销售危险化学品,要求相关企业必须取得危险化学品生产企业安全生产许可证或经营许可证,并依法取得相关备案。以上行为进一步规范化学品相关交易行业,对危化品相关的管理从生产、物流到分销形成了全生命周期的闭环,利于市场份额向头部规范性企业集中,继续推荐当前估值水平较低、2023年成长性持续的危化品服务龙头密尔克卫。

“第一波冲击”对民航、快递运营数据产生阶段性影响。目前国内客运航班量已经重回升势,冲击接近尾声,即将重启复苏。顺丰得益于直营模式的优势,在行业揽收量下降的情况下,17-22日业务量同比仍然提升了21%。我们继续看好快递、出行板块的疫后复苏,看好快递需求增长重回两位数,航空供需反转大方向。推荐密尔克卫、顺丰控股、圆通速递、韵达股份、上海机场、中国国航、春秋航空、吉祥航空、中远海能。