关注新浪财经微信号,把

套

牢你的

股票代码

回复给

我们

,会有意想不到的发现哦!

来源:刘晓博(liuxb929)

4月28日晚上8点多,新京报在其官网发布了一条重要新闻:

记者从银行和中介处获悉,北京地区新房、二手房房贷政策再次收紧。自5月1日起,部分银行的新房、二手房的首套房执行基准利率,二套房则在基准利率基础上上浮

20%

。

这条消息意味着:央行针对楼市的“定向加息”已经拉开了序幕。

所谓“定向加息”,有两重含义:

第一,由于各城市楼市情况不同,所以全国实施了“分城施策”的调控手段。

北京这类热点城市,将受命针对楼市加息;

第二,同一个城市,针对不同档次的购房者,也将实施不同的利率。

我此前在专栏里提醒大家,19大结束之后(今年11月以后),央行可能正式启动加息周期。而央行在货币市场上收紧流动性,抬升货币市场利率的做法,从2016年末就已经开始。这主要是为了维护人民币汇率稳定,避免跟美国打贸易战。

至于未来在适当的时候结束目前的低利率时代,除了避免打贸易战的逻辑之外,还有两重逻辑:

第一,低利率正面作用不多,负面效果巨大,造成了资产价格飙升,金融风险积累,民意也非常反感;第二,19大之后,由于人的问题得到了解决(换届),所以国家将有条件以更大力度推进改革开放,未来对低增长将更有“定力”、“忍耐力”。

但目前CPI不高,一季度平均只有1.4%,所以暂时看不到全面加息的可能性。

但你不要忘记,央行有定向加息的选项。此前在逆回购、中期借贷便利上提高利率,就是一种定向加息。

这次北京的楼市新政,很显然也是一种定向加息。

而这种针对特定城市、特定购房人群的加息和差异化利率,未来极有可能在全国推广。

因为三四线城市去库存仍然在进行,全面加息涉嫌“一刀切”。

定向加息之后,享受不同档次利率的购房者,其利息支出将差距巨大。比如同样贷款300万元,时间为20年,采用等额本息还款方式:

1、如果享受贷款利率85折优惠,则月还款为18441元,累计总还款

442.6万元

;

2、如果按照贷款利率基准利率,则月还款为19633元,累计总还款为

471.2万元

;

3、如果按照贷款利率上浮20%,则月还款为21286元,累计总还款为

510.9万元

。

最低和最高的月供差距达到2845元,总还款差距达到68.3万元。

而且,未来如果央行不断加息,1.2倍利率的“手铐”你要一直戴下去。

可见“定向加息”对于楼市的杀伤力极大。这种做法,很有可能成为“楼市调控长效机制”的组成部分。

春节以来,北京出台了一系列令人眼花缭乱的调控措施,很多做法颇具杀伤力。比如“处女贷”、“离婚贷”、“学区房新政”,增加土地供应,以及对商办物业的毁灭性打击等。

其中最让北京炒房客胆战心惊的,是雄安新区的推出。

政府“指东打西,指南打北”,短短几个月,在通州和雄安弄出两个“千年大计、国家大事”,北京楼市的格局发生巨变。

到今天,北京又率先出台了“楼市定向加息”。这是北京楼市调控的全部吗?当然不是,关于北京还有“中央政务区”的传闻。所以,事情还没有完。

北京的狠招叠出,显示了中央政府对抑制资产泡沫、防范金融风险的坚定决心。

前两天,中央政治局刚刚就金融问题举行了专题学习,透露了金融治乱的底牌。

在这种情况下,热点城市楼市必须入冬。南京甚至开始动用公安,来对付嚣张的炒房者。

所以,未来一两年热点城市楼市将进入成交大幅萎缩,价格高位横盘甚至阴跌的态势。

至于北京,则具有更大的不确定性。而北京走势的走向,又将影响到全国。

对于楼市,仍然维持之前看法:长线看好有人口增量的、高级别城市的优质住宅;但短线(2到3年)楼市需要入冬,这将是刚需购房者选房的一段黄金时光,是高杠杆炒房者的难熬岁月。

楼市再传大利空!房价真的要跌了吗?

来源:小白读财经(ID:veekn365)

近日楼市、股市、债市风声鹤唳,继各地新一轮限购、限贷、限价、限售新政后,4月28日楼市再传大利空!

监管层单刀直入剑指房企,一场保房价、控房价的“战争”悄然打响!

据媒体报道,目前银行已大幅收紧开发贷,

同时监管部门也加大对银行理财资金违规流入房地产的排查力度。

与此同时,上海银监局近日在开会时还发出最严厉的警告。严格执行个人住房差异化信贷政策,审慎开展与房地产中介的相关业务合作,严禁银行业资金违规流入房地产领域。

银行贷款、银行理财资金一直都是房企的主要“财神爷”,监管部门这些大招就像用手插在房企的脖子上一样,干脆而有力。

你别看房企平时拿地那么嚣张,实际上他们有多穷你并不知道,他们用来拿地、开发的钱大部分是借来的。

最新公布的年报中,113家上市房企欠的钱超过4.6万亿,相当于2016年整个浙江省的GDP,很多房企负债超过300%。

房企欠的钱主要来源如下:

1、股权融资:

一是通过上市圈钱(IPO)。二是已经上市后的企业做定向增发、扩大股本规模,再次圈钱(再融资)。

2、海外融资:

主要是向国外发行债券,向国外的投资人借钱,这种借钱方式规模比较小。

3、直接发债:

通过上交所、深交所等平台向国内投资人借钱。

4、银行贷款:

又称开发贷,借来的钱一般用于住房、商业用房等一些中长期项目的开发建设。

5、非标融资:

主要说的是信托、基金子公司等“入股”房企或者借钱给房企,从而使房企拿到钱,2010年以后非标融资一度成为房企借钱的主要方式。

但是实际上房企的资金来源虽然看似非常广泛,

但是在监管层收紧政策后房企可供借钱的渠道变得少之又少,而且越来越麻烦。

比如第1点,通过股权融资借钱(IPO+再融资),在中国能够上市的企业原本就不多,更何况是房企!通过IPO上市借钱这条路并不是太靠谱,更多是部分已经上市的房企通过再融资圈钱,但是2016年下半年后房企通过再融资募集所得资金的用途正在变窄,

证监会明文规定再融资的钱只能用于房地产建设而不能用于拿地和偿还银行贷款。

第2是海外发债:规模比较少,可以不考虑。

第3是直接发债,但这也不好玩,2016年9月底开始,

监管部门提高了房企发债的门槛,不适合条件的房企不允许发债,另外,即使钱借来了,也不允许拿地。

除此之外,那就剩下银行贷款、非标融资,可实际上两种借钱的方式都与银行有关。非标融资当中许多钱来源银行理财,银行通过把理财资金委托给信托、基金子公司打理,信托、基金子公司最后把这些钱投资到房企。

可是钱即使是来源银行,但近来也是麻烦不断:

我们先来说银行贷款:

1、就像上面说的银行已大幅收紧开发贷,也就是说不给你贷款或者没那么容易了。

2、2017年变相加息,央行调高了市场利率,房企的借钱成本又再次提高。

可见,银行贷款的路子并不好走,那么我们再来看看非标融资,实际上非标也不好过:

1、今年2月13日,基金业协会文件规定,投资于房地产价格上涨过快热点城市普通住宅地产项目的,暂不予备案,16个城市被紧急刹住车。

16个城市:北京、上海、广州、深圳、厦门、合肥、南京、苏州、无锡、杭州、天津、福州、武汉、郑州、济南、成都。

2、如上面提高的“监管部门加大对银行理财资金违规流入房地产的排查力度。”以及近期炒得沸沸扬扬的银监会整顿银行委外资金,都让房企捏了一把汗。

所谓银行委外资金说是银行(主要是银行理财资金)把钱交给机构(私募、券商资管、基金子公司)打理,然后机构把他们投资到债市、股市、期货、房地产等资产当中。

数据显示:2016上半年累计有18.99万亿元理财资金配置债券、非标资产、权益类等资产,投向房地产业的理财资金约2.09万亿元,2.09万亿元当中有部分是被房企拿了,具体多少不好统计,但是新一轮的银行委外资金整顿后这部分钱必然大受影响,或缩水不少。

所以在主要的“钱源”都被掐断的情况下,2017年的房企日子并不好过。

尤其是中小型房企,借钱能力非常弱,面对越来越高的地价、管理成本,基本上没有招架之力,未来被破产、吞并、并购的概率非常大。

其次是房价,限制房企等于监管层挥刀斩中了房企要害:

中原地产最新数据显示,2016年上半年,全国50大城市土地出让金高达9655.9亿,同比上涨38.5%。全国50个主要城市诞生的"地王"多达219宗。

历史上一个地区城市的发展往往和地王有很大的关系,地王产生后,再动周连的房价上涨,引导形成房价上涨的公众预期,进而导致当地的房价普涨。

这些开发商之可以敢疯狂拿地,就在于借钱能力非常强,借钱成本非常低,借到钱后要么长期捂地,导致土地供应进一步紧张。要么高价买地,套取利润,就好比股市的庄家,作庄房地产。

但是好日子已经到头了,

未来利率的上升以及房企资金面被严格控制,房企的拿地热情将会大幅缩减,

因为利率上升不仅影响房企的开发贷,也会影响个人房贷。

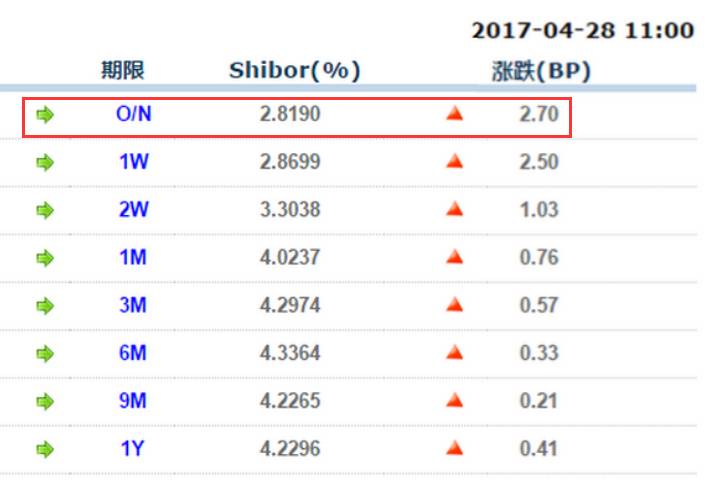

今年以来央行连续提高逆回购利率,目前6个月的逆回购利率是3.05%,导致市场利率连续升高。

下面银行间拆借利率表,隔夜利率(0/N)上涨2.70个基点,连续第八天全线上涨,刷新2015年4月来新高,银行间拆借利率表反应的是市场利率走势。

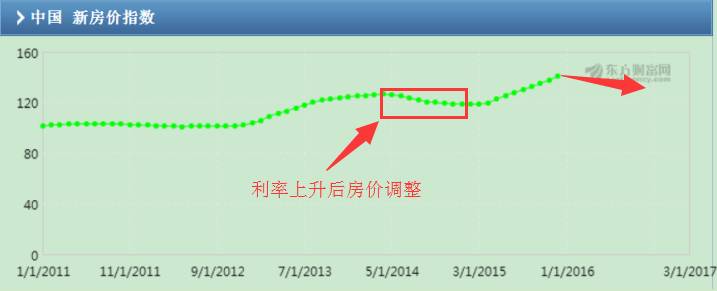

历史上看,利率上升后,房价往往会面临调整,如下两张图,13年底-15年利率上升后,上海的房价随即面临调整。

所以未来房价会面临两大压力:

1、利率的上升往往会导致房价调整,但是不会大跌,调整完后往往会重回上涨(如上图)。

2、房地产的限购、限贷等调控政策,历史上看调控周期一般是3年,从2016年10月第一次调控算起,本轮调控最快也要到2019年9月份才结束。调控期间一二线城市房价往往会高位横盘,进去难,出来也难,投资性炒房被遏制,但这恰恰也是刚需买房的好时机。

来源:刘晓博(liuxb929)

本文编辑:刘璐

推荐阅读:

投稿及商务合作请联系:

[email protected]