重疾险改革至今已有数月,整个保险市场发生了许多变化,是时候做个

梳理了。

重疾险、定期寿险、医疗险、意外险

买完后如何理赔?后台回复关键词:

靠谱

春节后槽叔和团队拜访了多家保险公司总部,并在内部做了两次访谈和调研,最终的判断是:

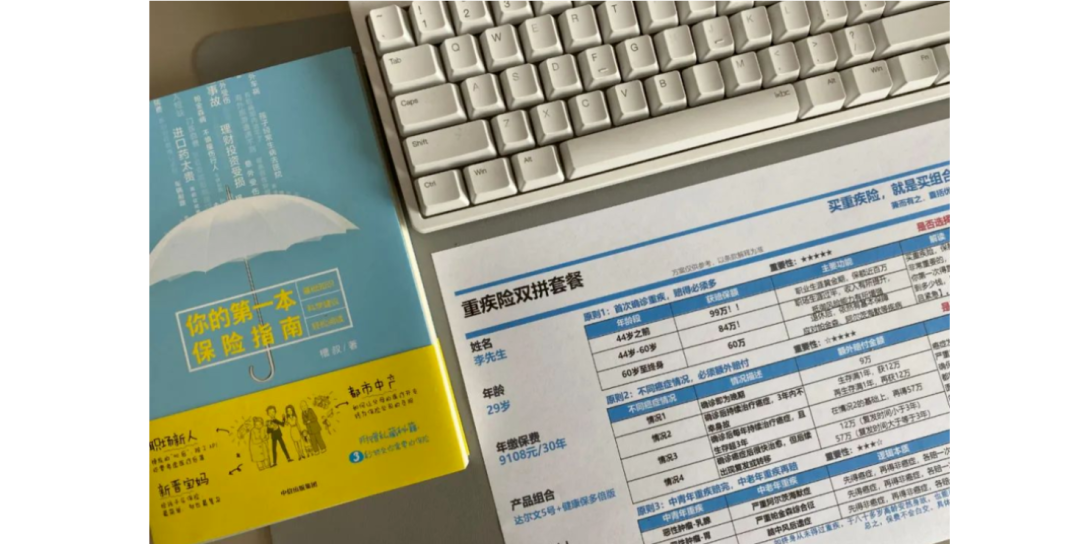

这周我们拉了一下数据,近两月购买重疾险的客户,一半以上的人选择了双拼方案。双拼的意思是,如果你想买60万保额,不妨用两款重疾险来搭配,而不是局限在一款重疾险上。

虽然增加了经纪人顾问的工作量,但实实在在提升了你的保障强度。

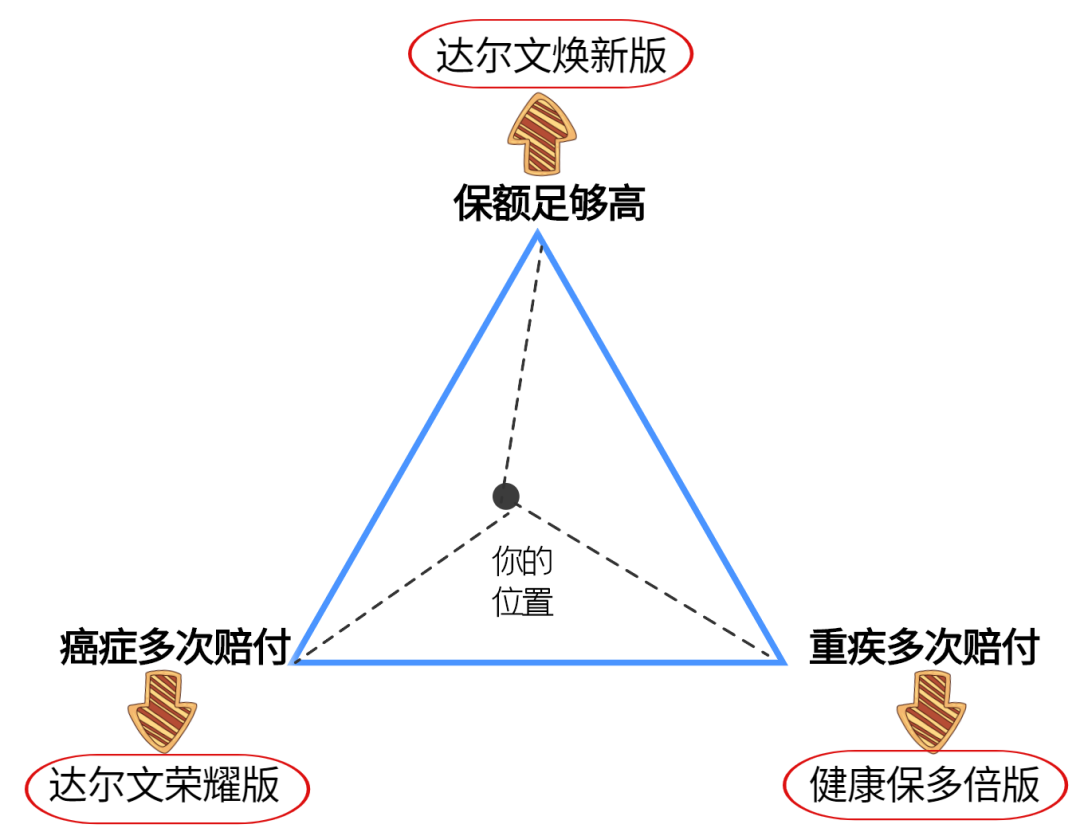

为什么设计双拼方案?为了最大限度的帮你满足重疾三大原则。

你可以理解为:这三款产品各自在一个领域做到了极致,合在一起,组成了一个铁三角。

你通过三选二的方式,就可以实现三大原则的平衡,还能按需调整。

三款产品组成的铁三角

买一份健康保多倍版,再买一份达尔文,保额各买一半。

健康保多倍版的不分组多次赔付,是市场上独一无二的王炸。

这种赔付规则

你很难在其他产品上看到。槽叔上个月去昆仑健康险公司座谈,开玩笑说你们这种不分组规则,真的是自己给自己放血了。

至于达尔文,选荣耀版还是焕新版?取决于你的偏好。如果更希望做高保额,选择焕新版,如果更希望做足癌症保障,选择荣耀版。回头再看一遍铁三角那种图,是不是更清晰了?

这里要强调一下,不管怎么选,癌症多次赔付都很重要,

原因戳此

,这里我不再赘述了,认知决定收益,切记切记

。

除了这三款,表格里还有两款重疾险:

妈咪保贝,康爱保。

妈咪保贝是儿童专属重疾险。给孩子投保重疾险时,推荐

妈咪保贝+健康保多倍版

的双拼套餐,这属于长短搭配,我在视频里详细剖析过。

许多做父母说,看到

长短搭配

这个理念之后,开启了人生保险新大门。

至于康爱保,属于防癌险。对于高血压、糖尿病等群体,如果买不了重疾险,就选择康爱保。

达尔文焕新版

达尔文荣耀版

健康保多倍版

妈咪保贝

康爱保防癌险

即使我自己

买了700万保额

,但曾经依然很多人不理解——“为什么我要买死了之后给我一笔巨款的保险”。

今天不一样,定期寿险

买的人越来越多,但有时候反而不好买了。为什么?

如果你不需要买那么高的保额,那恭喜你,会简单很多。

只需要在华贵大麦2021和瑞泰瑞和2021里二选一即可,产品的责任和定价都基本相同。

如果一定要挑一个,我倾向瑞和2021——50岁前额外保额这个责任,可以再提升一点你的身价。

如何设置受益人,这里面学问很大。你可以先

点击这里

研究研究。如果没有研究出答案,也没关系。在你投保后,定期寿险的受益人也是可以更改的,先投保,再思考,才是上上策。

如果你习惯于在国际部、私立医院看病,甚至希望遇到疑难杂症赴海外治疗,首选高端医疗。

→

高端医疗服务介绍戳此

←

如果高端医疗险超过预算,就安心选择中端百万医疗——

把严重疾病带来的医保外自费负担,甩给保险公司。

百万医疗产品有不少,理赔有没有人管?是最重要的考量↓

就像我在上面这个视频里说的:如果你买的百万医疗险,理赔时没有理赔专员、需要你自己联系保险公司,那…你看着办吧。

除了理赔服务之外,百万医疗险还要关注续保规则、外购药规则,目前槽叔还是最推荐超越保2020。

保证6年续保,稳定性过关。如果健康告知有异常,可以选择人工预核保,相当于让保险公司的核保老师亲自评估,买起来更安心。

现在的人力成本有多高?保险公司还能针对医疗险提供人工核保,已经足够有诚意了?

如果总担心医疗险续保问题,希望尽可能获得长时间的保证承诺,那e生保更适合你。但你必然要做出牺牲,比如没有人工核保,比如责任略有缺失,说到底,你要做出权衡。

超越保

e生保