对

合营企业和联营企业投资应当采用权益法核算。

(一)初始投资成本的调整(

总原则:

二者孰高计入长期股权投资

)

1.长期股权投资的初始投资成本大于取得投资时应享有被投资单位可辨认净资产公允价值份额的,不调整已确认的初始投资成本。

(不调整:

商誉)

2.长期股权投资的初始投资成本小于取得投资时应享有被投资单位可辨认净资产公允价值份额的。

该部分差额,作如下分录:

借:

长期股权投资——投资成本

贷:

营业外收入

(二)投资损益的确认(

总体原则:

对方增加,我增加;对方减少,我减少

)

一般原则

在确认应享有或应分担被投资单位的净利润或净亏损时,在被投资单位账面净利润的基础上,应考虑以下因素的影响进行适当调整:

①被投资单位采用的会计政策及会计期间与投资企业不一致的,应按投资企业的会计政策及会计期间对被投资单位的财务报表进行调整。

②投资企业取得长期股权投资后,应当按照应享有或应分担的被投资单位实现的净损益份额,确认投资损益并调整长期股权投资的账面价值。

a.被投资单位实现净利润

借:

长期股权投资——损益调整(账面净利润、调整后的净利润)

贷:

投资收益

b.被投资单位发生亏损

借:

投资收益

贷:

长期股权投资——损益调整

(1)在确认应享有或应分担被投资单位的净利润或净亏损时,如果取得投资时被投资单位各项资产、负债的公允价值与其账面价值不同的,投资企业在计算确认投资收益时,不能完全以被投资单位自身核算的净利润与持股比例计算确定,而是需要在被投资单位实现净利润的基础上经过适当调整后确定。

①对于存货:

只有售出部分才会影响损益;

②其他资产(如:

固定资产、无形资产)=资产评估增值的部分÷尚可使用年限

(2)在确认投资收益时,对于投资企业与其联营企业和合营企业之间发生的未实现内部交易损益应予以抵消。

(指不构成业务的情况,如果构成业务,注意有不需要抵销的特殊情况)

(三)被投资单位其他综合收益变动的处理

1.基本账务处理

被投资单位其他综合收益发生变动的,投资方应当按照归属于本企业的部分,相应调整长期股权投资的账面价值,同时增加或减少其他综合收益。

借:

长期股权投资——其他综合收益

贷:

其他综合收益

或反向。

2.相关规定

(1)投资方全部处置权益法核算的长期股权投资时,原权益法核算的相关其他综合收益应当在终止采用权益法核算时采用与被投资单位直接处置相关资产或负债相同的基础进行会计处理;投资方部分处置权益法核算的长期股权投资,剩余股权仍采用权益法核算的,原权益法核算的相关其他综合收益应当采用与被投资单位直接处置相关资产或负债相同的基础处理并按比例结转。

(2)属于被投资单位重新计量设定受益计划净负债或净资产所产生的变动额部分,投资方按比例进行确认:

借:

长期股权投资——其他综合收益

贷:

其他综合收益(或反向)

处置时:

按照被投资单位处置相关资产或负债相同的基础进行会计处理。

(不能转损益)

注意:

以公允价值计量且其变动计入其他综合收益的非交易性权益工具对应的其他综合收益。

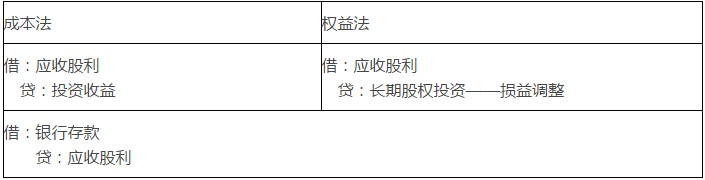

(四)取得现金股利或利润的处理(

与成本法区别

)

(五)超额亏损的确认

权益法下,投资企业确认应分担被投资单位发生的损失,原则上应以长期股权投资及其他实质上构成长期权益的项目(长期应收款)减记至零为限,投资企业负有承担额外损失义务的除外。

采用权益法的情况下,投资企业在确认应分担被投资单位发生的净亏损时,应按照以下顺序处理:

注:

长期股权投资的账面价值:

四个明细科目之和扣除减值准备。

采用权益法下的情况下,投资企业在确认应分担被投资单位发生的亏损时,应按照以下顺序处理:

①减记长期股权投资的账面价值。

借:

投资收益

贷:

长期股权投资——损益调整

②其次,在长期股权投资的账面价值减记至零的情况下,考虑是否有其他构成长期权益的项目,如果有,则以其他实质上构成对被投资单位长期权益的账面价值为限,继续减记。

借:

投资收益

贷:

长期应收款

③最后,在有关其他实质上构成对被投资单位长期权益的价值也减记至零的情况下,如果按照投资合同或协议约定,投资企业需要承担额外义务的,则需按预计将承担责任的金额确认相关的损失。

借:

投资收益

贷:

预计负债

④除按上述顺序已确认的损失以外仍有额外损失的,应在账外作备查登记,不再予以确认。

⑤在确认了有关投资损失以后,被投资单位于以后期间实现盈利的,应按以上相反顺序恢复其实质上构成对被投资单位净投资的长期权益及长期股权投资的账面价值。

借:

预计负债①

长期应收款②

长期股权投资③

贷:

投资收益(★调整后的净利润×持股比例%-未承担的亏损额)

(六)被投资单位除净损益、其他综合收益以及利润分配以外的所有者权益的其他变动

1.被投资单位除净损益、其他综合收益以及利润分配以外的所有者权益的其他变动的因素

主要包括:

(1)被投资单位接受其他股东的资本性投入;

(2)被投资单位发行可分离交易的可转债中包含的权益成分;

(3)以权益结算的股份支付;

(4)其他股东对被投资单位增资导致投资方持股比例变动等。

2.账务处理原则

投资方应按所持股权比例计算应享有的份额,调整长期股权投资的账面价值,同时计入资本公积(其他资本公积),并在备查簿中予以登记。

借:

长期股权投资——其他权益变动

贷:

资本公积——其他资本公积

或反向。

3.后续处理

(1)投资方在后续处置股权投资但对剩余股权仍采用权益法核算时,应按处置比例将这部分资本公积转入当期投资收益。

(2)对剩余股权终止权益法核算时,将这部分资本公积全部转入当期投资收益。