11月1日起,多省市企业缴纳的职工基本养老保险费、职工基本医疗保险费(含生育保险费)、工伤保险费、失业保险费交由税务部门统一征收!

多省份发布紧急通知!

多省份发布紧急通知!

11月1日起,社保交由税务局征收!

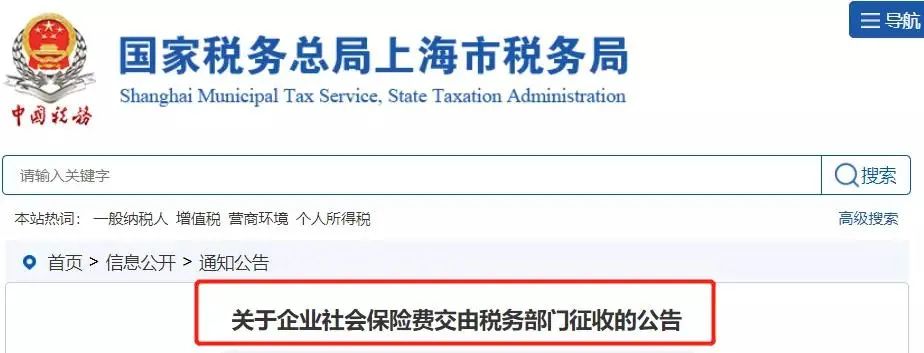

上海市:

关于企业社会保险费交由税务部门征收的公告

根据国务院和上海市人民政府关于社会保险费征收体制改革部署,自2020年11月1日起,企业职工各项社会保险费交由税务部门统一征收。现将有关事项公告如下:

一 征收范围

(一)企业缴纳的

职工基本养老保险费、职工基本医疗保险费(含生育保险费)、工伤保险费、失业保险费

。

(二)无雇工的个体工商户、未在用人单位参加基本养老保险、职工基本医疗保险的非全日制从业人员及其他灵活就业人员(以下简称“灵活就业人员”)缴纳的

基本养老保险、职工基本医疗保险。

二 征收方式及征收期限

缴费人按照现行方式和渠道向社保经办机构申报应缴纳的社会保险费,按照社保经办机构核定的应缴费额向税务部门缴费。其中,

企业应于每月15日前向税务部门缴纳当月社会保险费,职工个人缴费部分由用人单位根据社会保险费政策规定代扣代缴;灵活就业人员按月向税务部门缴费,税务部门每月11日、21日集中扣款

。

三 缴费渠道

税务部门承接原有缴费方式,同时为缴费人提供“网上、掌上、实体、自助”等多元化缴费渠道。缴费人可继续使用原社会保险费扣款账户缴费,也可通过电子税务局、单位客户端、手机APP以及办税服务厅等渠道进行缴费。

四 其他事项

由于相关部门需联合对申报缴费系统进行升级,2020年11月的缴费业务自11月10日起办理,缴费人在规定时间内办理缴费。

参保登记、权益记录、待遇发放等业务仍由社保(医保)经办机构负责办理,缴费人在办理相关业务时如有疑问,可以拨打12333人社服务热线或962218医保服务热线进行咨询。缴费人在办理缴费业务时如有疑问,可以拨打12366税务服务热线咨询。

机关事业单位社会保险费缴纳参照执行。

特此公告。

上海市人力资源和社会保障局

上海市财政局

国家税务总局上海市税务局

上海市医疗保障局

2020年10月30日

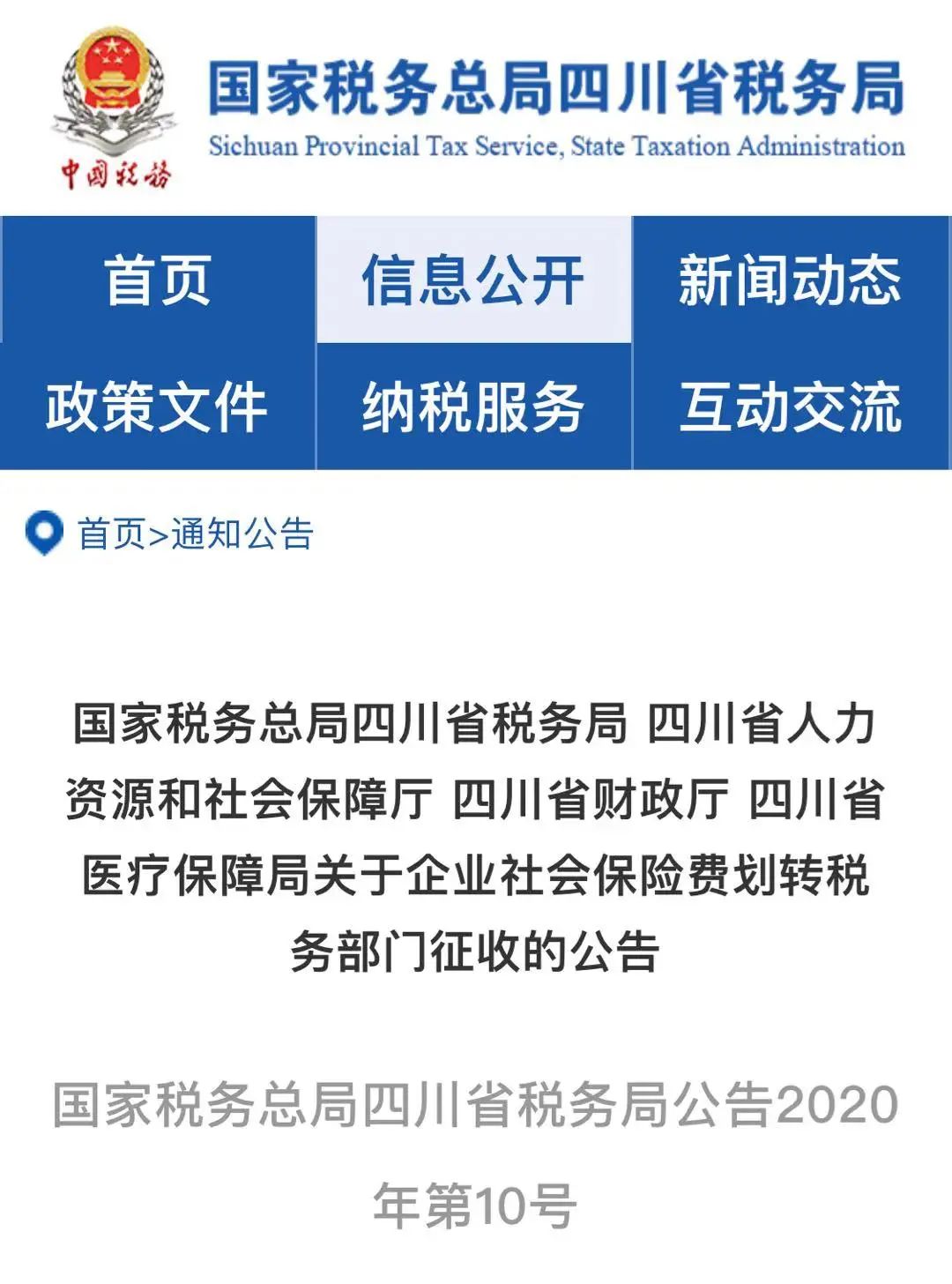

四川省

帮大家把重点划好了:

1 征收范围:与上海市一致

2 征收方式及征收期限:

1)企业应于

每月25日前

向税务部门缴纳当月费款,职工个人缴费部分由用人单位根据社会保险费政策规定代扣代缴。

2)灵活就业人员继续通过社保(医保)经办机构经办服务大厅、四川E社保等现有方式和渠道选择缴费档次,通过税务部门提供的缴费渠道,按月、按季或者按年向税务部门缴费,具体期限按照各险种统筹区政策执行。

3 缴费渠道:企业的缴费渠道主要有三种,一是单位批扣;二是社保费管理客户端;三是办税服务厅(含政务服务大厅税务征收窗口)。灵活就业人员可以通过多种缴费渠道办理缴费。

四川省

帮大家把重点划好了:

1 征收范围:与上海市一致

2 征收方式及征收期限:

1)企业应于每年3月31日前,向税务部门自行申报职工各参 保险种的年度缴费工资;

2)2020年11-12月仅需申报新增异动人员缴费工资;机关事业单位基本养老保险和职业年金职工个人缴费基数保持一致。

3)企业和机关事业单位应于

每月25日前

向税务部门自行申报缴纳当月费款,职工个人缴费部分由用人单位根据社会保险费、职业年金政策规定代扣代缴。

4)灵活就业人员

2020年11、12月份

按原有渠道向社保经办机构申报缴费;

自2021年1月1日起按月、按季或者按年

向税务缴费人应当对申报事项的真实性、准确性负责。

山东省

帮大家把重点划好了:

1 征收范围:与上海市一致

2 征收方式及征收期限:

(一)山东省企业社会保险费征收采用“社保(医保)核定、税务征收”模式。缴费人按照现行方式和渠道向社保(医保)经办机构办理参保和人员变更登记,申报应缴纳的社会保险费,按照社保(医保)经办机构核定的应缴费额向税务部门缴费。企业应于

每月规定期限内向税务部门缴纳当月费款。

(二)灵活就业人员社会保险费征收采用“缴费人向税务部门自行申报”或“社保(医保)核定、税务征收”模式,由各市税务、人社、医保部门联合确定并告知缴费人。

灵活就业人员按月、按季或者按年向税务部门缴费,具体期限按照各险种统筹区政策执行。

3 缴费渠道:

税务部门为缴费人提供“网上、掌上、实体、自助”等多元化缴费渠道。缴费人可以通过办税服务厅、政务服务大厅税务征收窗口、自助办税(费)终端、单位客户端、电子税务局、手机APP以及商业银行等渠道进行缴费。

今天起,这5种缴纳方式将严查

今天起,这5种缴纳方式将严查

大家知道,目前不缴、少缴社保已经成为好多企业特别是私营企业的“潜规则”,11月1日起社保入税,对于一直合规据实申报社保的企业并没有大的影响,但是对于一些不规范的私企来讲,确实将会大大加大人工成本!

好多财务人员想法设法来对社保进行“纳税筹划”,在此郑重地提醒各位财务同仁:

以下5种筹划社保的方式不可取!

不可取方式一:

比如公司发放员工的工资为8000元。有的会计人员筹划为通过公司账面发放3000元,另外的5000元通过一些收入不入账的私人账户资金来支付。

殊不知对于收入不入账的频繁交易的私人账户早已经纳入了大数据监控。

不可取方式二:

比如公司发放员工的工资为8000元。有的会计人员筹划为通过公司账面发放3000元,另外的5000元通过让职工到处找费用票、甚至明示或者帮着员工统一买票来顶抵工资,从而少缴个税与社保。

殊不知对于虚开虚抵发票、费用变动异常的情况早已经纳入了税局的电子眼。

不可取方式三:

比如公司发放员工的工资为8000元。有的会计人员筹划为工资+劳务费,也就是通过公司账面发放工资薪金3000元,另外的5000元通过员工去税局虚开劳务费发票顶抵工资,从而少缴个税与社保。

提醒:对于同一个公司的同一员工,劳动关系和劳务关系不能并存。

不可取方式四:

比如公司发放员工的工资为8000元。有的会计人员筹划为工资3000元,另外5000元属于不交社保的职工生活困难补助。

提醒:免征个税与社保的职工生活困难补助是任职单位向员工支付的临时性生活困难补助。即由于某些特定事件或原因而给纳税人本人或其家庭的正常生活造成一定困难,任职单位给该员工的临时性生活困难补助。

只有符合规定的临时性生活困难补助才可以在计算社会保险费缴费基数时应予剔除。

不可取方式五:

比如公司发放员工的工资为8000元。有的会计人员自以为是的筹划为这些人员不是公司的正式员工,属于临时工,不需要缴纳社保,直接做个临时人员工资发放表支付就可以。

提醒:只要临时工与企业存在实际雇佣关系签订了劳动合同,同时参加单位的考勤、服从单位的规章制度管理,那么临时工与正式员工一样,应享受同等待遇,都需要申报个税与社保。

11月1日起,这10类人可以不用交社保!

11月1日起,这10类人可以不用交社保!