截至目前,我们从国家统计局和市场研究机构获得的数据显示:

1、求人倍率:在GDP同比增速保持低位徘徊的情况下并未出现下降,相反还略有上升并在高位保持稳定;

2、岗位需求与求职人数的同比增速:自2013年以来,一直保持在较低水平,岗位需求同比增速平均维持在-3%左右,就业市场职位供需虽然保持稳定,但人气较以前有所下降;

3、中采(财新)PMI从业人员(就业)分项:2010年以来,两者一直处于下降的趋势中,现阶段略有回升,但第二季度出现回落且一直处于50下方。

4、城镇登记失业率:一直处于下降过程中,2017年第二季度公布的数据为3.95%,为历史较低水平;

5、31个大城市的调查失业率:已连续四个月低于5%,整体表现较为稳定,其中枢略有下降;

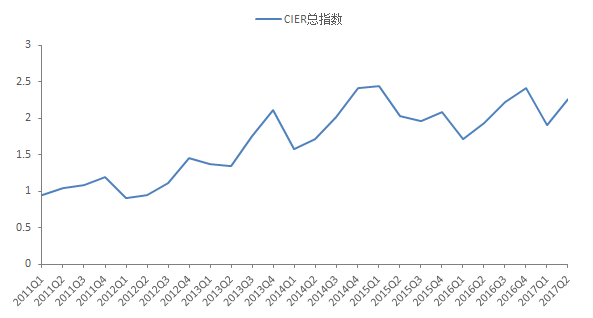

6、CIER总指数:自2011年以来,基本位于1上方,目前CIER指数中枢位于2左右,国内就业市场景气度较高。

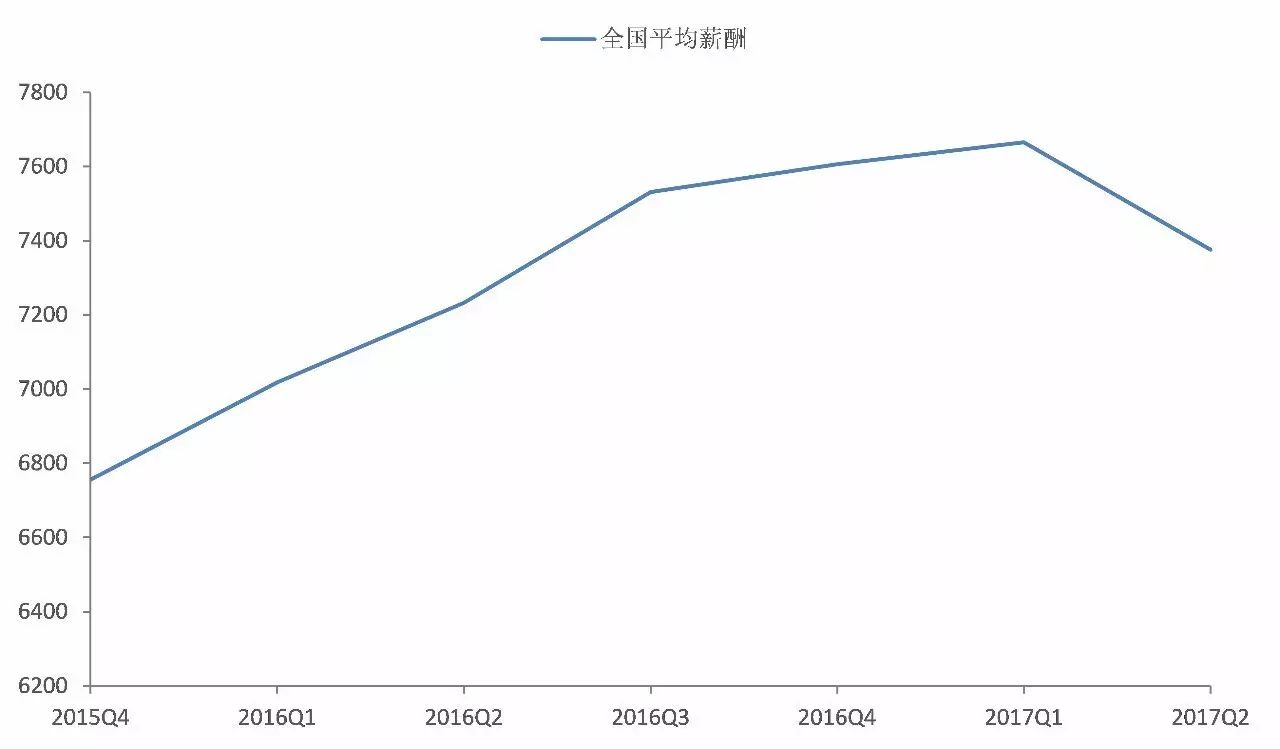

7、全国平均薪酬:作为反映就业市场“价”的指标,全国平均薪酬整体处于上升趋势中,但2017年第二季度出现了首次下降,并吞没了过去三个季度的涨幅。目前全国平均薪酬为7376元。

随着GDP同比增速的逐渐下降,求人倍率并未出现下降,相反还略有上升并在高位保持稳定,另外,CIER总指数也出现震荡上行。而这种反向走势的现象引起了我们的疑问:经济增速逐年放缓,为何就业指数却维持高位?我们认为原因主要有以下三点:

(1)GDP同比增速虽然有所放缓,但是GDP基数却一直在增加;

(2)人力密集型的第三产业的高速发展加大了对劳动力的需求,造成了本行业较高的求人倍率或就业指数,从而拉动了全社会的就业指数;

(3)现阶段,劳动力需求与供给变化趋势基本一致,且需求增速略大于供给,而略高的需求增速对就业市场的高景气度有重要的影响。

展望后期,我们认为就业情况在经济总量稳定增长的条件下,长期依然向好。

短期来看,考虑到二季度经济增长持平于一季度,而求人倍率、岗位需求人数同比和中采、财经PMI就业分项却出现下降,就业短期仍有压力。

另外,我们认为岗位需求人数同比的负增长大概率对应着货币政策的宽松,而当前绝对值较小的正增长以及二季度的略有回落,正好对应着货币政策的不紧不松。

最后,在综合考虑就业情况与薪酬水平后,我们认为二季度就业市场首次出现的“价减量缩”预示着经济仍存隐忧。

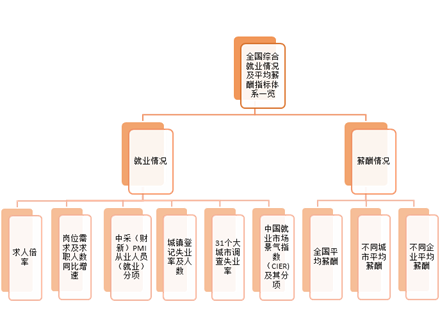

对于一个经济体来说,就业情况和平均薪酬在一定程度上反映了整体经济状况,就业情况好、平均薪酬高,代表整体经济健康发展;而就业情况不理想、平均薪酬较低,则代表经济发展放缓。本文从求人倍率、岗位需求和求职人数同比增速、城镇登记失业率及人数、31个大城市的调查失业率和中国就业市场景气指数(CIER)及其分项等五大类指标来揭示全国就业市场的供需综合情况,即就业市场上的“量”;另外,本文从全国平均薪酬、不同城市平均薪酬和不同企业平均薪酬等三个方面来说明国内薪酬水平的变化情况,即就业市场上的“价”。

具体来看,反映就业市场“量”的核心指标中,求人倍率在GDP同比增速保持低位徘徊的情况下并未出现下降,相反还略有上升并在高位保持稳定;岗位需求与求职人数的同比增速,自2013年以来,一直保持在较低水平,岗位需求同比增速平均维持在-3%左右,就业市场职位供需虽然保持稳定,但人气较以前有所下降;城镇登记失业率一直处于下降过程中,2017年第二季度公布的数据为3.95%,为历史较低水平;31个大城市的调查失业率已连续四个月低于5%,整体表现较为稳定,其中枢略有下降;CIER总指数,自2011年以来,基本位于1上方,目前CIER指数中枢位于2左右,国内就业市场景气度较高。而反映就业市场“价”的指标中,全国平均薪酬整体处于上升趋势中,但2017年第二季度出现了首次下降,并吞没了过去三个季度的涨幅。目前全国平均薪酬为7376元。

图1:全国综合就业情况及平均薪酬指标系统一览

求人倍率是劳动力市场在一个统计周期内有效需求人数与有效求职人数之比,它表明了当期劳动力市场中每个岗位需求所对应的求职人数。如果求人倍率大于1,表明职位供过于求;如果求人倍率小于1,表明职位供不应求,这个指标既反映了劳动力市场的供求状况,也反映了经济的景气状况。求人倍率的计算主要依据以下公式:

求人倍率=有效需求人数/有效求职人数

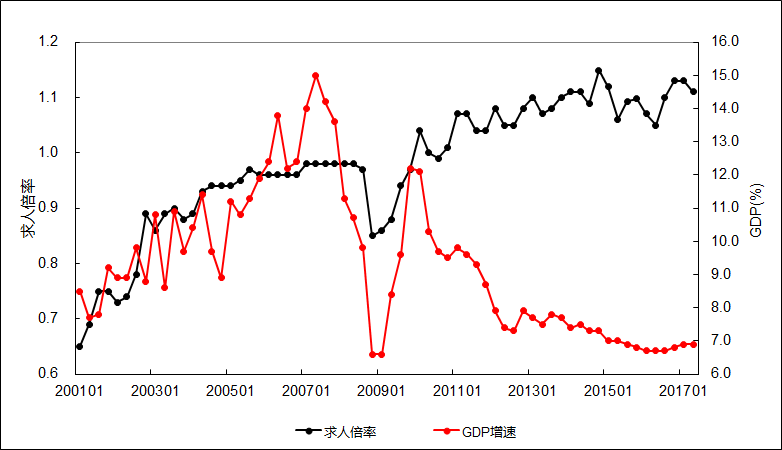

从最近16年的数据来看,求人倍率的水平始终处于稳中有升的状态,从2001的0.65左右上升到现在的1.10左右,从求职人员的严重过剩到职位的供过于求,求人倍率反映了中国劳动力市场的快速发展。当前国内的求人倍率水平稳定在1.10左右,处于近16年来最高水平区间。

但从GDP同比增速与求人倍率的走势来看,有三个现象值得注意:(1)在2005至2007年间,经济加速冲顶,但求人倍率并没有像2001年到2004年一样,跟随GDP同比增速大幅上升,而是保持在一个较为稳定的水平;(2)在2009年,GDP同比增速触底回升时,求人倍率却又出现大幅上升,一举突破1的水平并创出新高;(3)2011年以来,随着GDP同比增速的逐渐下降,现阶段,GDP同比增速保持低位徘徊,而在这一过程中,求人倍率并未出现下降,相反还略有上升并在高位保持稳定。

图2:求人倍率与GDP同比增速走势图

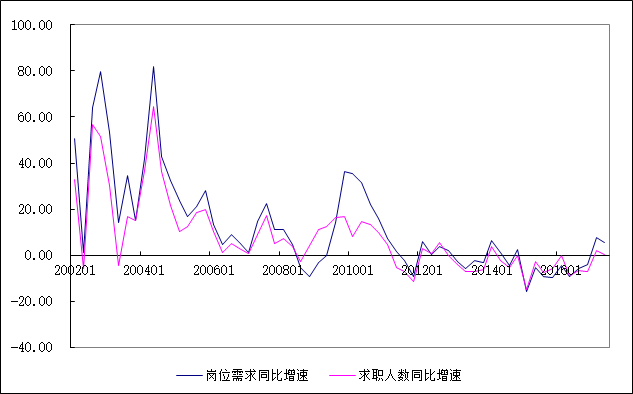

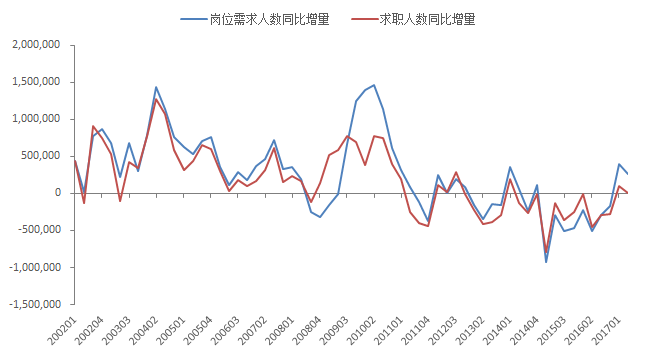

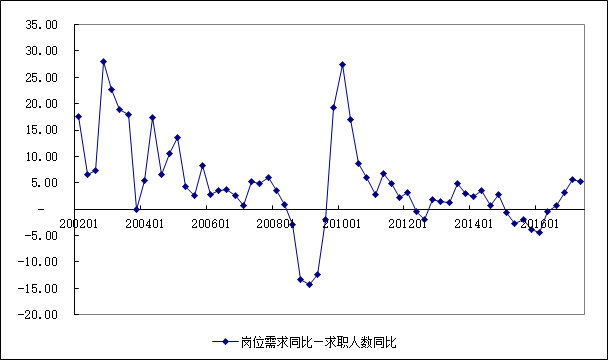

从岗位需求与求职人数的同比增速来看,岗位需求与求职人数同比增速的走势高度一致。在经历了2002年至2007年以及2010年左右的高增长之后,自2013年以来,岗位需求与求职人数的同比增速一直保持在较低水平,岗位需求同比增速平均维持在-3%左右。

图3:岗位需求和求职人数同比增速走势图

从岗位需求与求职人数的同比增量出发,在求人倍率保持稳定的情况下,岗位需求数量与求职人数目前虽有增加,但整体处于下降趋势,招人的岗位变少了,找工作的人也变少了。单从求人倍率来看,稳定在1.10左右的求人倍率反映了国内就业市场景气程度较高,而叠加岗位需求与求职人数的同比增量来看,就业市场职位供需虽然保持稳定,但人气较以前有所下降。

图4:岗位需求和求职人数同比增量

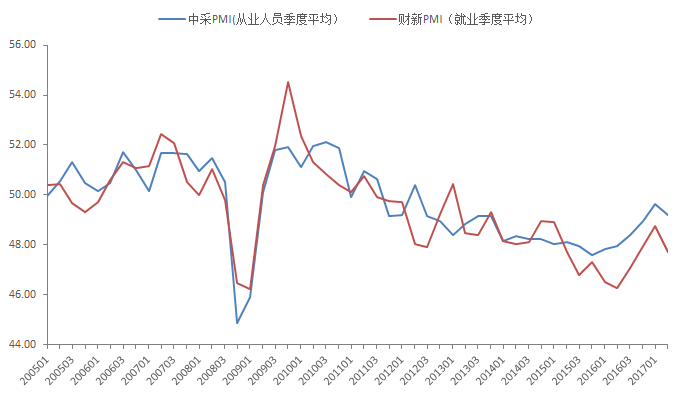

中采PMI从业人员分项和财新PMI就业分项均于第二季度出现回落

从中采PMI从业人员分项和财新PMI就业分项来看,2010年以来,两者一直处于下降的趋势中,现阶段略有回升,但第二季度出现回落且一直处于50下方,就业情况相比2016年来说,虽有所缓解,但整体情况仍显不佳。就业人员从第一、二产业向第三产业转移及制造业经济增长放缓是制造业就业情况不佳的主要原因。

图5:中采PMI(从业人员)及财新PMI(就业)走势图

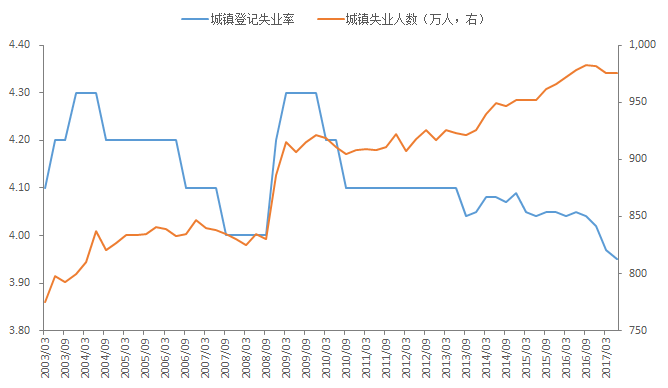

从城镇登记失业率来看,2009年以来,城镇登记失业率一直处于下降过程中,2017年第二季度公布的数据为3.95%,为历史较低水平。不断下降的失业率也显示着国内就业情况的高景气。

但从城镇失业人数来看,失业人数整体是在上升的,这就形成了这样一个现象,即不断增加的失业人数对应着不断下降的失业率。这个现象看似矛盾,但隐含着我国每年新就业人数的不断增加以及新就业人员或应届毕业生素质的整体提高,因为只有新就业人群的失业率低于当前社会的整体失业率,才会出现失业人数增加而失业率下降的现象。

图6:城镇登记失业率及失业人数走势图

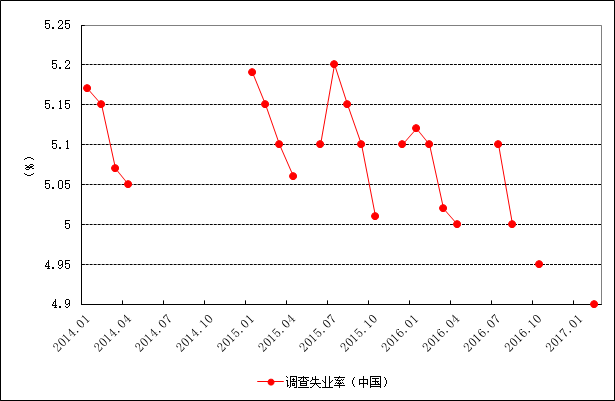

31个大城市劳动力调查制度是由国家统计局于2010年建立的,其得到的31个大中城市月度调查失业率可以更加全面地反映全国的就业形势,月度劳动力调查的实施范围为各直辖市(重庆市为主城区)和各省、自治区的省会城市的城镇和乡村。

我们从通过公开信息整理得到的数据来看,31城市的调查失业率整体表现较为稳定,其中枢略有下降。具体来看,在2014年到2015年,31城市的调查失业率的中枢在5.1%左右;2016年的中枢下降到了5%左右;而2017年更是下降到了5%以下,截至目前,根据国家统计局的公布,31个大城市的调查失业率已连续四个月低于5%。从稳中有降的调查失业率数据来看,国内二季度的就业水平有所上升。

图7:31城市的调查失业率

CIER指数是由中国人民大学中国就业研究所与智联招聘联合发布的,该指标采用智联招聘全站数据分析而得,通过不同行业、城市职位供需指标的动态变化,来反映劳动力市场上职位空缺与求职人数的比例的变化,从而起到监测劳动力市场景气程度以及就业形势的作用。CIER指数的计算方法如下:

CIER指数=市场招聘需求人数/市场求职申请人数

CIER指数以1为分水岭,指数大于1时,表明就业市场中劳动力需求多于市场劳动力供给,就业市场竞争趋于缓和,就业市场景气程度高,就业信心较高,指数越大则就业市场的景气程度越高。当CIER指数小于1时,说明就业市场竞争趋于激烈,就业市场景气程度低,就业信心偏低。

从CIER总指数来看,自2011年以来,指数基本位于1上方,目前CIER指数中枢位于2左右,2017年2季度的数据显示,CIER指数为2.26,这表明就业市场景气程度高。与前文所述的求人倍率一样,CIER指数现阶段也处于历史高位,其与逐渐走低的失业率相互印证,共同揭示了国内就业市场的高景气度。

图8:中国就业市场景气指数(CIER)

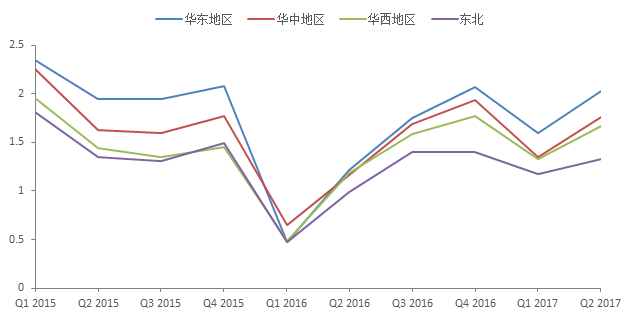

从按行政区域划分的就业指数来看,各地区就业指数走势高度一致。从最近三年来看,各地区就业指数均在2016年第一季度达到低点,其余时间基本位于1上方。另外,根据各地区就业指数的绝对数值来看,华东地区就业情况最好,华中地区次之,东北地区就业情况相对最差,这与我国各地区经济发展现状基本吻合。

图9:按行政区域划分的就业指数

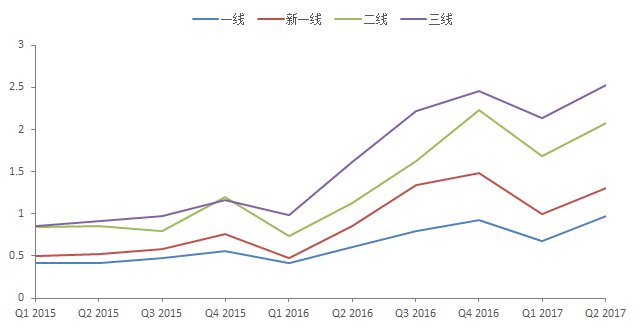

从按城市等级划分的就业指数来看,各城市等级就业指数走势基本一致,但数值差别有所扩大。这里有一个现象,即按城市等级划分的就业指数的高低与城市经济发展基本呈现相反的关系,这体现为,经济发展越好的城市,就业市场竞争越激烈,工作越难找,这也与我们的直观感受相符。具体来看,一线、新一线、二线和三线城市在2017年二季度的就业指数分别为0.97、1.3、2.08和2.53。随着我国经济的发展,越来越多的二、三线城市居民向一线城市转移、越来越多的毕业大学生将目标仅定位于北上广深这些一线城市,这些源源不断的求职者持续冲击着一线城市的就业市场,造成了一线城市的就业竞争非常激烈,而随着大家将目光投射到一线城市的同时,二、三线城市的就业竞争压力也随之减小,甚至会出现招不到人的情况。

图10:按城市等级划分的就业指数

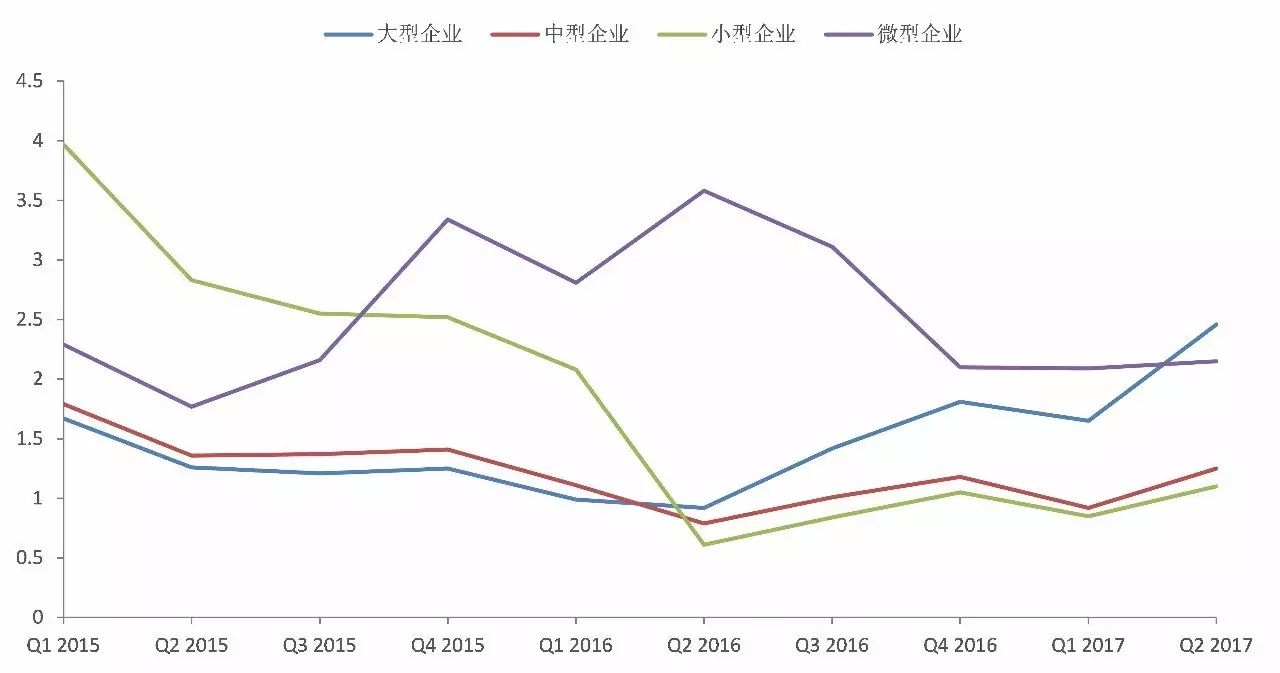

从按企业规模划分的就业指数来看,不同规模企业就业指数走势差别较大。大型企业的就业指数从2016年二季度以来逐步上升,目前为2.46,就业竞争逐渐趋于缓和;中型企业的就业指数稳定在1.2左右,就业竞争相对更激烈;小型企业的就业指数在2016年二季度之前下降速度较快,目前也稳定在1左右,小型企业就业竞争压力目前是不同规模企业中最大的;微型企业的就业指数波动虽大,但整体一直稳定在2以上,就业情况相对较好。

图11:按企业规模划分的就业指数

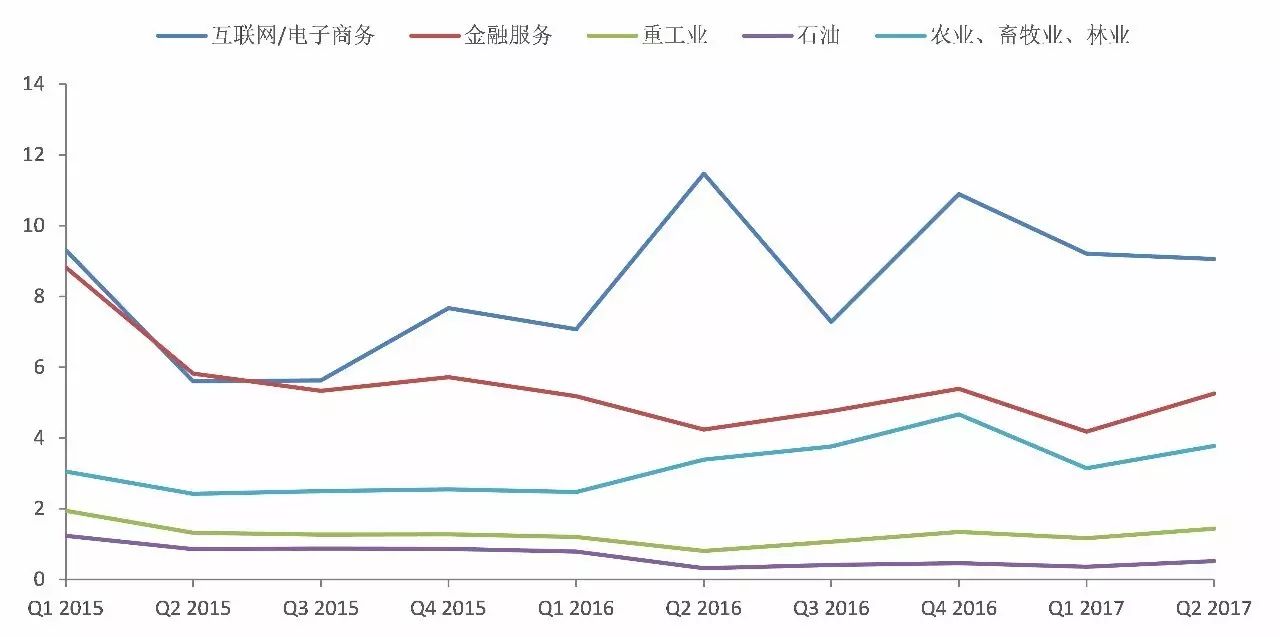

从按行业划分的就业指数来看,不同行业就业指数差别也较大。我们从49个行业中选取了5个行业进行举例,从数据可以看到,互联网和金融服务行业人才需求较为旺盛,就业市场景气度高,但两者略有区别,互联网行业的人才紧缺程度几乎没有得到缓解,而金融服务行业的就业指数虽然绝对水平较高,但却出现了下降,究其原因,可能是随着大学经管专业的持续火爆,越来越多的毕业生投身于金融行业中,有效缓解了金融服务行业人才不足的局面。

另外,重工业和石油行业的就业指数相对来说,一直处于低位,行业就业情况相对较差,这可能是因为行业持续不景气,企业减少人才需求所致。还需要注意的是,农业、畜牧业和林业的就业指数一直维持在3左右,行业就业情况并不差,这可能是因为想要从事该行业的求职者并不多,从而导致职位供过于求。

图12:按行业划分(节选)的就业指数

在对就业情况进行阐述之后,我们对全国平均薪酬、不同城市平均薪酬、不同性质企业平均薪酬和不同规模企业平均薪酬进行了分析,具体如下。

从薪酬整体情况出发,全国平均薪酬整体处于上升趋势中,但2017年第二季度出现了首次下降,并吞没了过去三个季度的涨幅。目前全国平均薪酬为7376元。

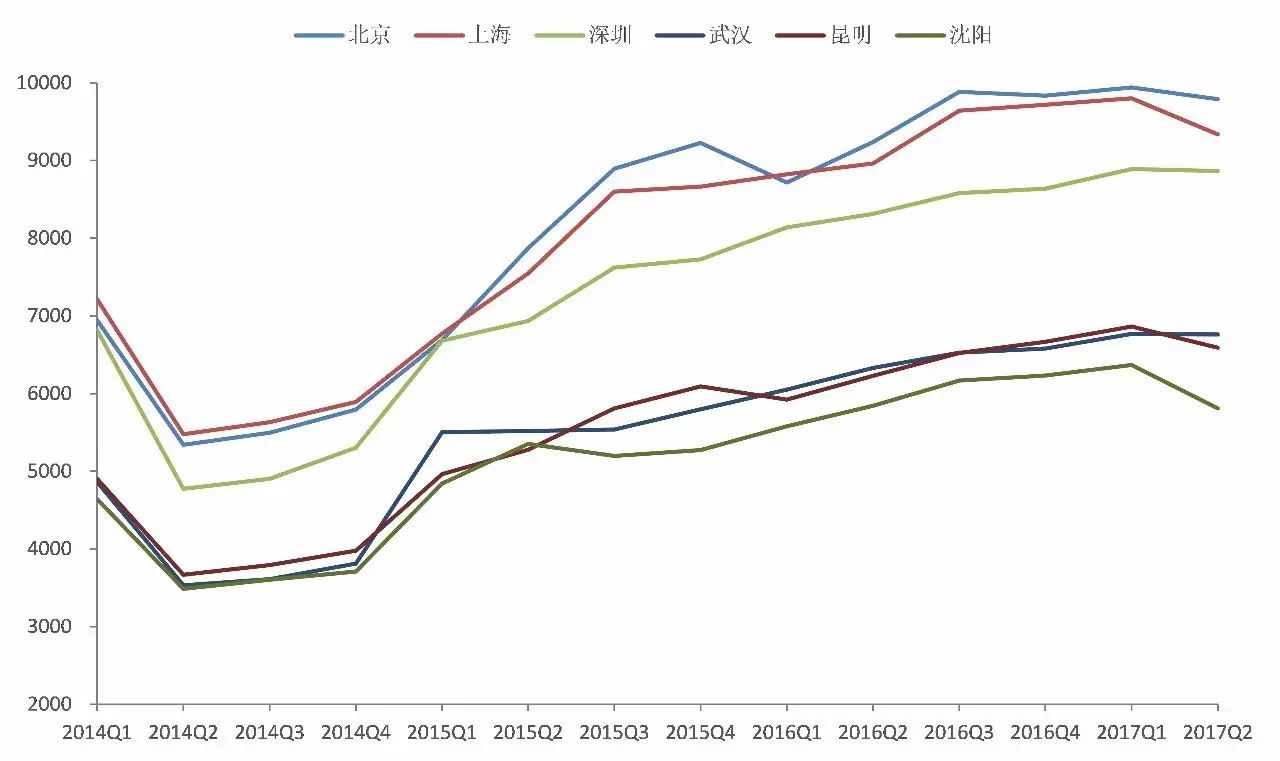

从不同地区城市的平均薪酬来看,北上深等一线城市仍然具有较大的优势,整体平均薪酬在2017年第二季度约为9300元;而中西部城市平均薪酬差别不大,在2017年第二季度均超过了6500元;东北城市的情况相对更槽糕一些,在全国37个城市中,东北三省的平均薪酬处于最后五位中,平均薪酬在2017年第二季度仅约为5800元。另外,各城市平均薪酬均处于历史高位且增速有所放缓。

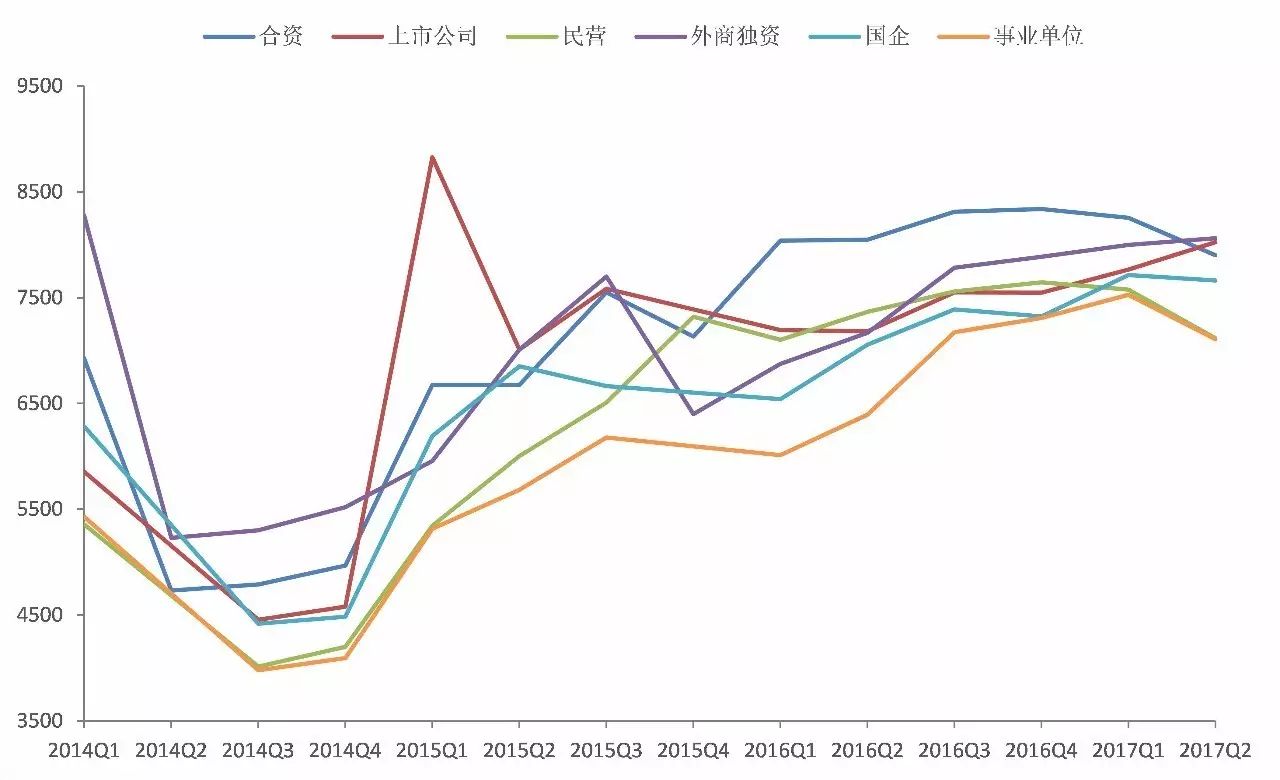

从不同性质企业的平均薪酬来看,合资、上市公司和外商独资企业的平均薪酬相对更高一些,在2017年第二季度达到了8000左右;而事业单位和民营企业的平均薪酬则相对更低一些,其中以事业单位平均薪酬最低,在2017年第二季度仅为7109元。

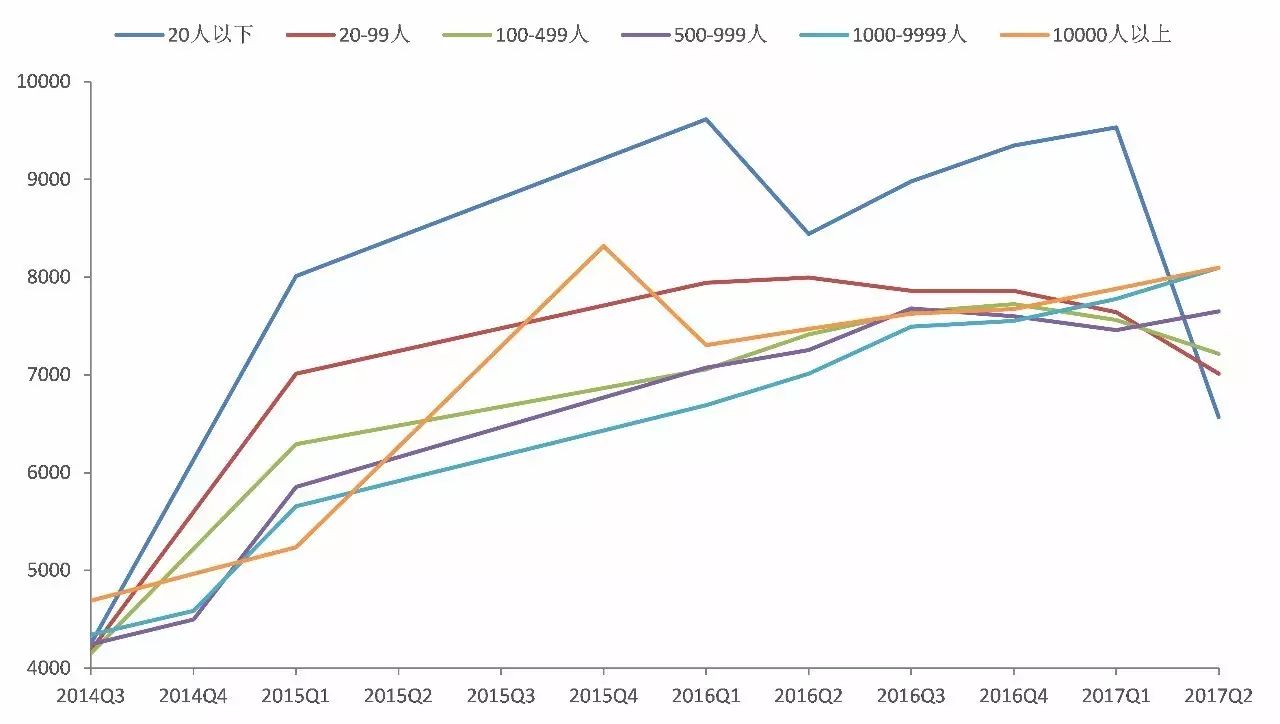

从不同规模企业的平均薪酬来看,2017年第二季度呈现出规模越大,平均薪酬越高的现象,其中,1000-9999人和10000人以上的企业的平均薪酬最高,达到了8000元以上;而20人以下的企业的平均薪酬最低,仅为6568元。有趣的是,在此之前,不同规模企业的平均薪酬大体呈现出规模越小,平均薪酬约高的现象,而现阶段,此现象发生了逆转,一个可能的原因是,随着中国经济增速的放缓,行业集中度的提高,大企业的优势逐渐显现出来,小企业生存的难度越来越大。

图13:全国平均薪酬情况

图14:不同地区城市(节选)的平均薪酬情况

图15:不同性质企业的平均薪酬情况

图16:不同规模企业的平均薪酬情况

我们前文提到,2011年以来,随着GDP同比增速的逐渐下降,求人倍率并未出现下降,相反还略有上升并在高位保持稳定。我们在此基础上加入CIER总指数,可以看到这种现象更加明显,随着GDP同比增速的下降,CIER总指数震荡上行。而这种反向走势的现象引起了我们的疑问:经济增速逐年放缓,为何就业指数却维持高位?我们认为原因主要有以下三点:(1)GDP同比增速虽然有所放缓,但是GDP基数却一直在增加;(2)人力密集型的第三产业的高速发展加大了对劳动力的需求,造成了本行业较高的求人倍率或就业指数,从而拉动了全社会的就业指数;(3)现阶段,劳动力需求与供给变化趋势基本一致,且需求增速略大于供给,而略高的需求增速对就业市场的高景气度有重要的影响。

图17:求人倍率、CIER总指数与GDP同比走势图

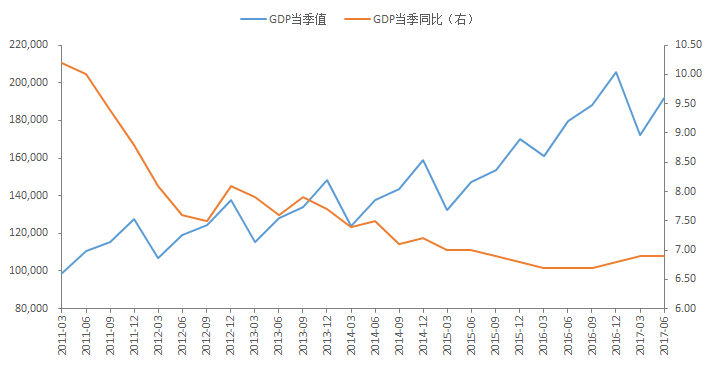

尽管GDP同比增速一直处于回落中,但其绝对数值依然较高,GDP当季值始终处于上升趋势中。经济增长虽然有所放缓,但仅仅是放缓而已,经济总量依然在不断增长,只是说经济总量上升的速度没有以前那么快了,不断增长的经济是能够支持就业市场的持续高景气度的。这也解释了为什么经济增速放缓,而反映经济整体情况的就业指数并未下降。

图18:GDP当季值与GDP当季同比增速走势图

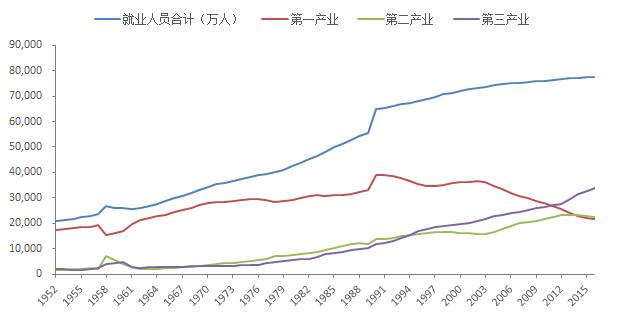

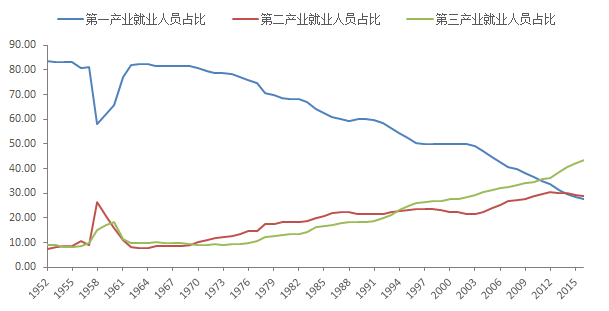

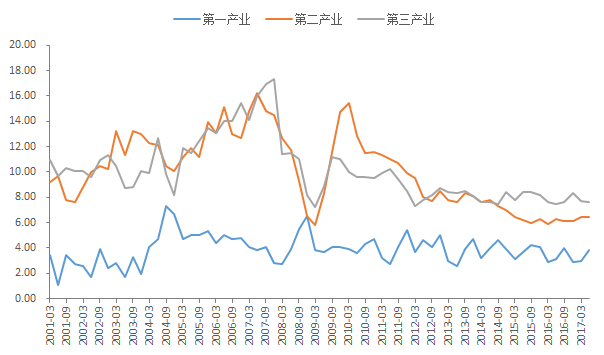

从不同产业的就业人员数来看,第三产业接连超过第二产业和第一产业,成为就业人数最多的产业,截至2016年,第三产业就业人数约为3.4亿,占三个产业就业人数总和的43.5%。

具体来看,第一产业就业人数自1952年以来,经历了一个先增加后减小的过程,就业人数在1990年左右达到顶峰,但第一产业就业人数占比却一直处于下降中。在前期,第一产业在三个产业中就业人数占绝对优势,而目前,第一产业成为三个产业中就业人数最少的产业。第二产业就业人数和占比整体处于上升趋势中,但目前,就业人数及其占比均出现了小幅下降。第三产业的就业人数一直保持着良好的上升势头,这与第一产业就业人数的不断下降、第二产业就业人数增长的放缓甚至小幅下降形成了鲜明的对比,第三产业的热度不断增加。

图19:不同产业就业人员数走势图

图20:不同产业就业人员数占比走势图

而第三产业又是一个人力密集型的产业,其较大的人才需求量对于全社会求人倍率或就业指数的高位稳定提供了强力支持,这一点从我们前文所提到的互联网和金融服务行业较高的就业指数可以看出。另外,从三个产业的GDP同比增速来看,第三产业最高且稳定的GDP同比增速与第三产业最多的就业人数及最高的就业景气度相得益彰。

图21:GDP当季值与GDP当季同比增速走势图

从岗位需求与求职人数的相对变化来看,虽然随着GDP同比增速的放缓,两者之间的差距在减小,但岗位需求同比增速整体仍然大于求职人数同比增速,最近五年,岗位需求同比增速与求职人数同比增速的差值平均约为1%。而考虑到求人倍率始终位于1上方,岗位需求(分子)增速略大于求职人数(分母)是有助于保持求人倍率的高位稳定的。

图22:岗位需求同比增速与求职人数同比增速之差

三、就业长期向好,当前“价减量缩”预示经济仍存隐忧

展望后期,我们认为就业情况在经济总量稳定增长的条件下,长期依然向好;短期来看,考虑到二季度经济增长持平于一季度,而求人倍率、岗位需求人数同比和中采(财新)PMI从业人员(就业)分项却出现下降,就业短期仍有压力。另外,我们认为岗位需求人数同比的负增长大概率对应着货币政策的宽松,而当前绝对值较小的正增长正好对应着货币政策的不紧不松。在综合考虑就业情况与薪酬水平后,我们认为二季度就业市场首次出现的“价减量缩”预示着经济仍存隐忧。

长期来看,经济总量稳定并继续增长,就业情况整体较好

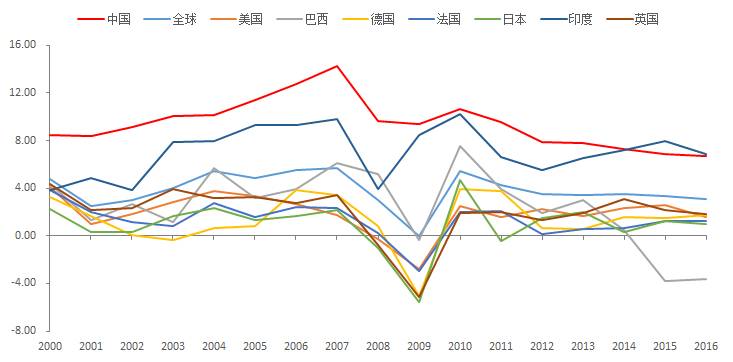

虽然我们认为国内经济长期来看存在下行风险,但目前,国内的GDP同比增速的绝对值还是比较高的,在全球范围来看,我国GDP同比增速依然处于领先水平。尽管未来我国经济可能存在下行风险,但较高的绝对增速水平是能够支撑经济总量继续增长的,而伴随着经济总量的持续增长,国内就业市场也会得到长足的发展,除非经济出现断崖式下行,否则就业情况整体恶化的概率不大。

图23:我国GDP同比增速依然处于全球领先水平

短期来看,就业指标于第二季度出现下降,就业市场可能面临压力

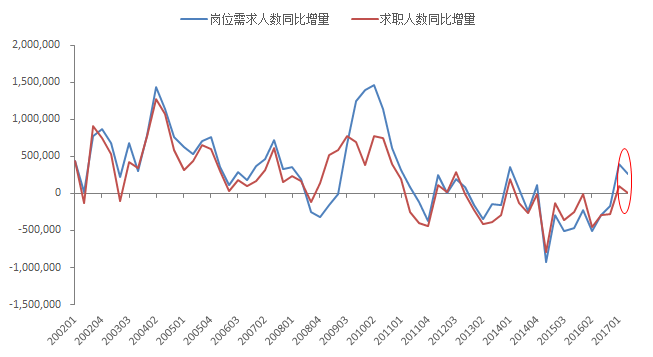

从就业情况的几个分项指标来看,求人倍率、岗位需求人数同比和中采(财新)PMI从业人员(就业)分项在2017年第二季度均出现了下降,而同期的GDP同比增速却持平于第一季度,在经济同比增速维持不变的情况下,就业市场却显现出边际变化的现象,这也说明了短期就业市场的疲软,就业情况在短期可能面临一定的压力。

图24:岗位需求人数同比增量在第二季度出现了下降

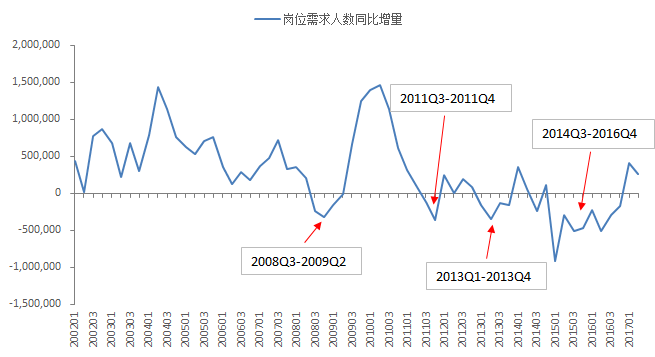

岗位需求人数同比的负增长大概率对应着货币政策的宽松

从岗位需求的变化来看,自2002年以来,岗位需求人数同比一共出现了四次负增长,分别对应的时间为2008年第三季度到2009年第二季度、2011年第三季度到2011年第四季度、2013年全年和2014年第三季度到2016年第四季度。而在这四个时间段,除了2013年以外,其余时间均对应着货币政策的宽松,虽然货币政策的松紧不一定由就业市场的情况主导,但充分就业作为宏观经济政策的主要目标之一,就业市场的好坏也是央行做出重要决定的参考指标。

而岗位需求人数是反映企业需求及现状的直观指标,如果岗位需求人数同比出现负增长,则表明企业不再需要补充新鲜血液,进一步可以反映出企业所在行业已出现饱和或衰退,预示着经济的悲观预期,这时,央行大概率会放松货币政策以刺激经济;相反,如果岗位需求人数同比出现较大增长,则表明企业急需人才扩大生产及服务,进一步可以反映出企业所在行业的繁荣,预示着经济的乐观预期,而这时,央行大概率会缩紧货币政策以防止经济过热。

目前来看,岗位需求人数同比增量维持在零附近,最近整体有所上行但绝对水平依然不大,这正对应着央行货币政策的不紧不松。

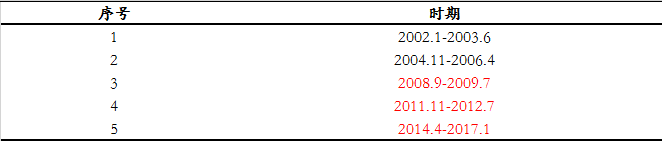

表1:2002-2017年宽货币时期

图25:岗位需求人数同比增量出现负值的时间区间

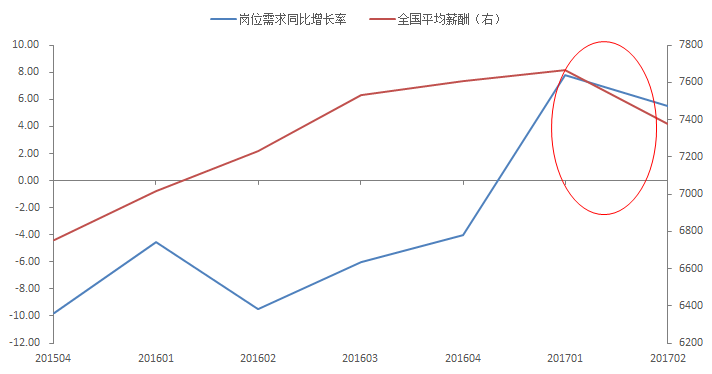

综合考虑就业情况与薪酬水平,我们发现在2017年第二季度出现这样一个现象,即岗位需求人数同比增长率与全国平均薪酬双双出现下降,而这一现象体现了就业市场的“价减量缩”,两者相互印证。具体来说,平均薪酬的降低意味着居民收入及消费水平的降低,另外,岗位需求人数同比增长率的降低意味着企业经济活动的不景气。而消费的降低又引导企业的产品与服务的减少从而造成企业经济活动不景气,进而导致企业岗位需求增量的降低;与此同时,企业岗位需求增量的降低又支撑着平均薪酬的降低,如此,两者形成共振。

当前,就业市场上的“价减量缩”又是近年来的首次出现,因此,从这个角度考虑,我们认为经济仍存隐忧。

图26:岗位需求人数同比增长率与全国平均薪酬双双下降