4Q20业绩略超我们预期。

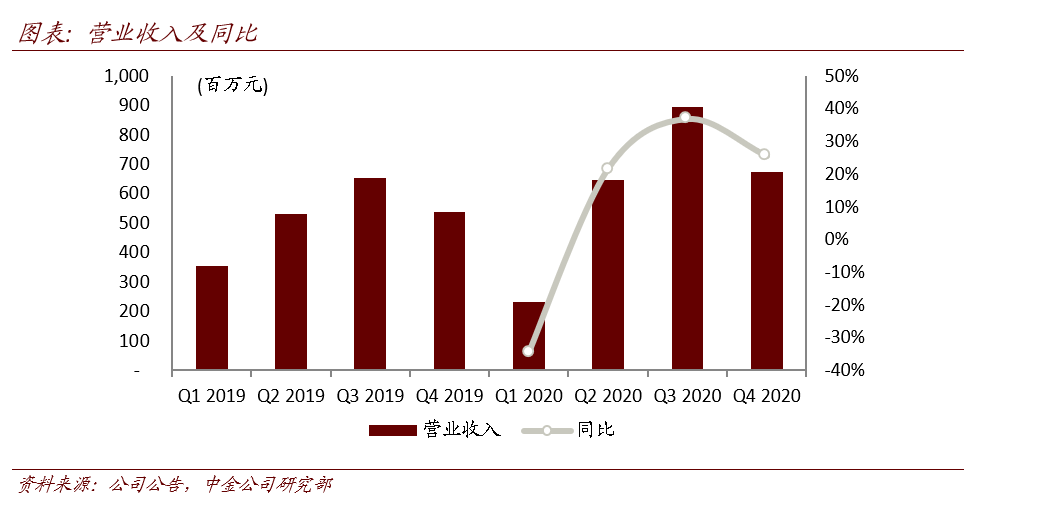

2020年营收24.4亿元,同比+17.7%;non-GAAP归母净利润2.08亿元,同比微降。其中,4Q20营收6.72亿元,同比+25.3%;non-GAAP归母净利润为6858万元,同比微增。我们认为,产品结构改善使4Q20收入表现超出指引,超过市场预期、略超我们预期。

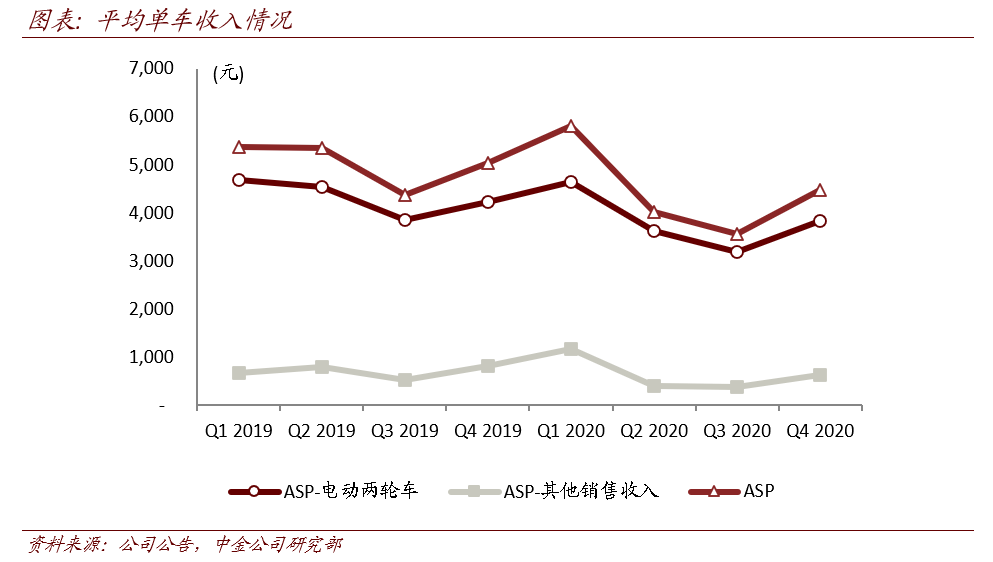

多因素驱动4季度单车收入如期提升。

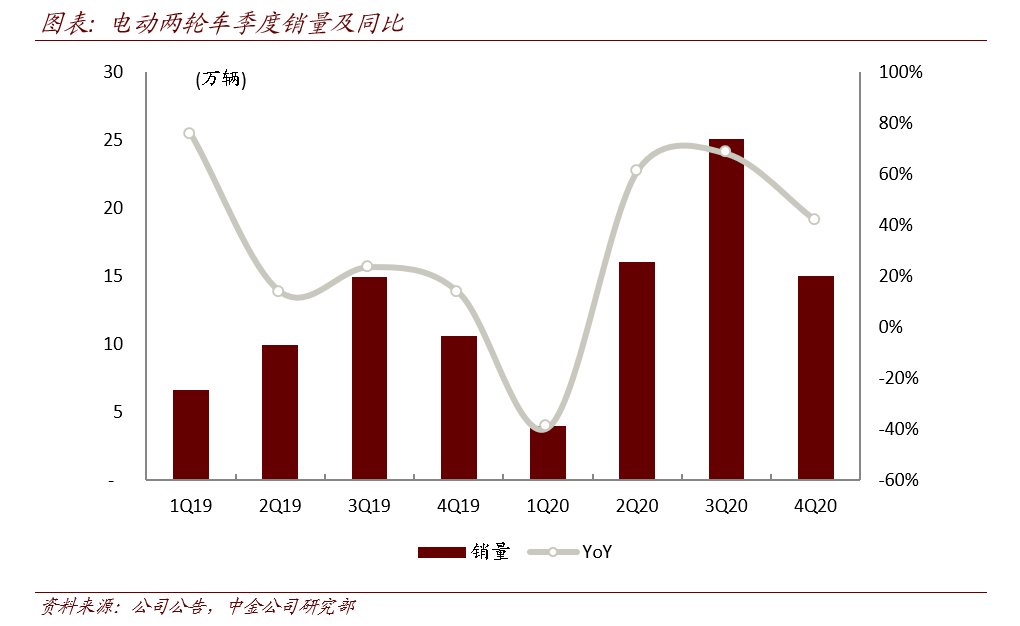

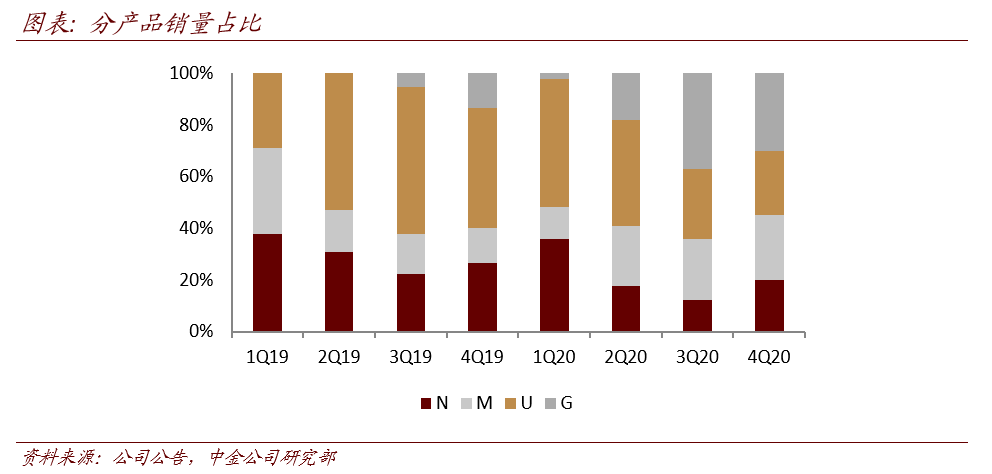

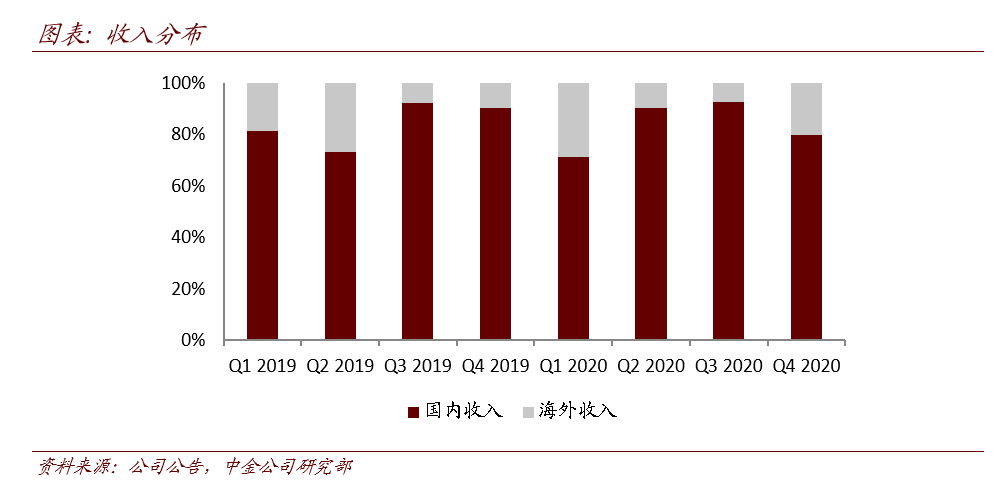

4季度单车收入4466元,环比+25%,新车及配件对应单车收入均有提升,新车单车收入3837元,环比+20.3%,配件单车收入629元,环比+67.8%。分区域看,中国市场单车收入达到3355元,环比+11.1%,国际市场单车收入8979元,环比有所下降。我们认为单车收入环比提升基于:1)国内市场产品结构改善;2)海外市场销售占比提升;3)对应海外配件(共享车型电池采购等)销售增加。4季度海外市场销量达到12,879辆,占比达到8.6%,除部分共享车型外个人需求增长仍为主要驱动。4季度GOVA系列销量占比为29.9%,环比-7.4ppt。

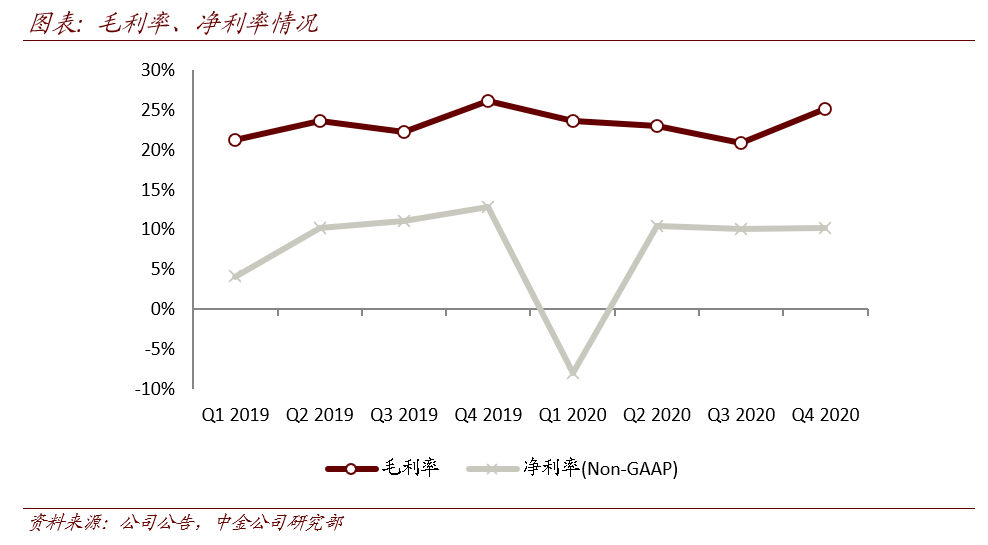

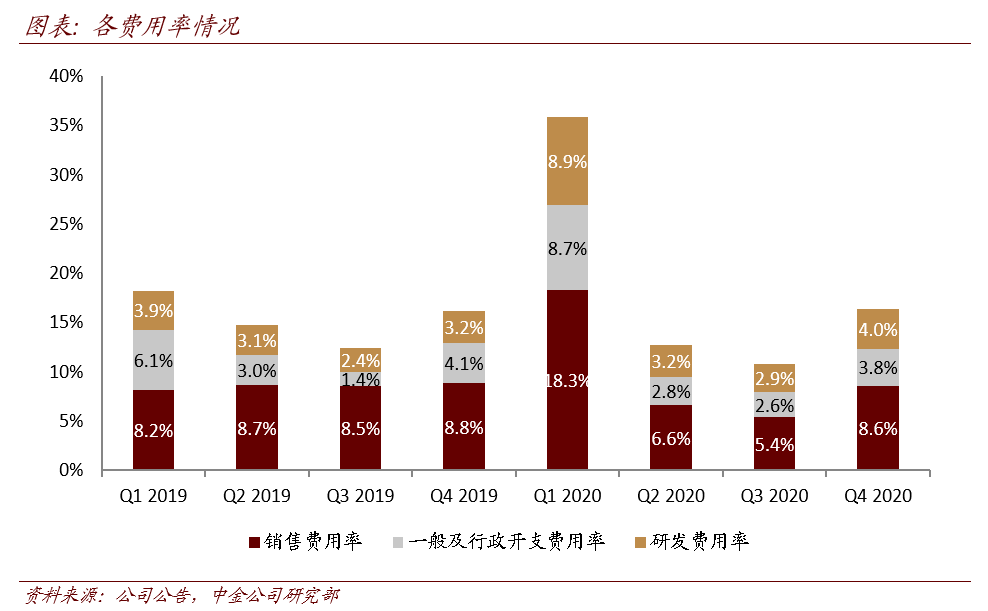

费用率环比有所提升,利润率持续稳定。

4Q20毛利率25.2%,环比+4.2ppt,2020年毛利率22.9%,在单车均价从4928元降至4063元背景下,同比微降0.5ppt,2020年non-GAAP净利率达到8.5%,连续3个季度稳定在10%以上,体现出公司对产品结构、成本费率有较强把控力。4Q20费用率(non-GAAP)达16.3%,环比+5.5ppt,主要系规模效应、市场活动增加和门店扩张带动,3Q20销售旺季对应更强的规模效应、更低的销管费率,此外,节目赞助等市场活动费用、新增门店(350个)相关装修支出抬升销售费用。

1Q21指引较为保守,2-3季度量价更为重要。

1Q21公司指引收入达4.2-4.78亿元,同比+80-105%;2021年销量指引在90-110万台,同比+50-83%。公司对1Q21收入指引低于市场预期,基本符合我们预期。根据我们的摸排,电动自行车1-2月产销维持去年的高景气度,部分地区温度回升较快,带动节后终端订单旺盛。我们预计公司1季度销量约为13万辆,参考收入指引中值,对应单车价格回落至3500元左右。公司计划4月发布新品,因此我们预计1季度仍会着力于GOVA系列促销,带动ASP下降。从量的角度看,1季度仍为淡季,2-3季度新品上市、进入旺季后会是销量表现的关键;从价的角度看,伴随公司新产品的推出,产品结构和梯度会更加丰富,相应地ASP波动也会加大,我们认为3500-4500元区间都在正常范围内,投资者应给予价格波动更大的宽容度。

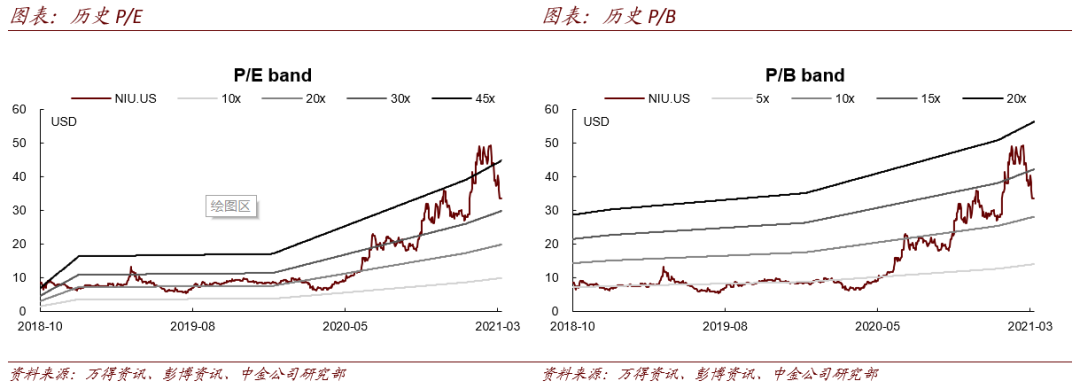

当前股价对应

2021

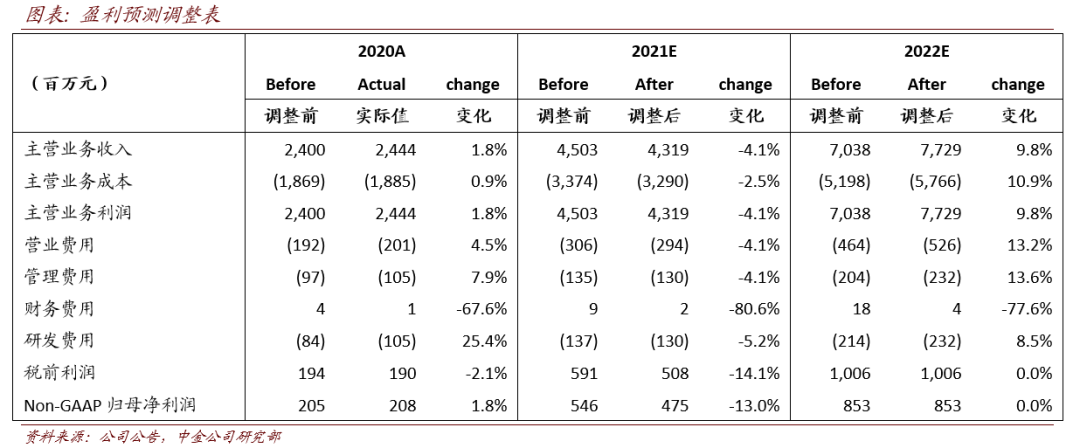

年38.6倍P/E。我们维持跑赢行业评级和2022年盈利预测,维持2021年销量预期,但对于2021年单价预测更加保守,下调2021年净利润13.0%至4.75亿元,下调目标价13.0%至40美元(2021年46倍P/E),较当前股价有19.2%的上行空间。

海外市场恢复不及预期;竞争加剧带动价格战。

本文摘自:2021年3月9日已经发布的《小牛电动:1Q21指引较为保守 2-3季度量价更为重要》。

邓 学 SAC执业证书编号:

S0080521010008

常 菁 SAC执业证书编号:

S0080518110003 SFC CE Ref:

BMX565

(向上滑动查看完整法律声明)

本公众号不是中国国际金融股份有限公司(下称“中金公司”)研究报告的发布平台。本公众号只是转发中金公司已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。订阅者如使用本资料,须寻求专业投资顾问的指导及解读。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。

中金公司对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。对依据或者使用本公众号所载资料所造成的任何后果,中金公司及/或其关联人员均不承担任何形式的责任。

本公众号仅面向中金公司中国内地客户,任何不符合前述条件的订阅者,敬请订阅前自行评估接收订阅内容的适当性。订阅本公众号不构成任何合同或承诺的基础,中金公司不因任何单纯订阅本公众号的行为而将订阅人视为中金公司的客户。

本公众号仅是转发中金公司已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见中金研究网站(http://research.cicc.com)所载完整报告。

本资料较之中金公司正式发布的报告存在延时转发的情况,并有可能因报告发布日之后的情势或其他因素的变更而不再准确或失效。本资料所载意见、评估及预测仅为报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改。证券或金融工具的价格或价值走势可能受各种因素影响,过往的表现不应作为日后表现的预示和担保。在不同时期,中金公司可能会发出与本资料所载意见、评估及预测不一致的研究报告。

在法律许可的情况下,中金公司可能与本资料中提及公司正在建立或争取建立业务关系或服务关系。因此,订阅者应当考虑到中金公司及/或其相关人员可能存在影响本资料观点客观性的潜在利益冲突。与本资料相关的披露信息请访http://research.cicc.com/,亦可参见近期已发布的关于相关公司的具体研究报告。

未经书面许可任何机构和个人不得以任何形式转发、转载、翻版、复制、刊登、发表、修改、仿制或引用本订阅号中的内容。