|

l

重磅产品落地开花,国产研发回报兑现。

2

月

22

日,药监局批准复宏汉霖的利妥昔单抗注射剂(商品名:汉利德)和乐普的“生物可吸收冠状动脉雷帕霉素洗脱支架系统”(

NeoVas

)上市。复宏汉霖的利妥昔单抗是国内首款

biosimilar

药物,标志国产药物在较难研发的

biosimilar

领域拔下一城,主要获批适应症为非霍奇金淋巴瘤。乐普

NeoVas

达到国际领先水平,我们估计第一代可吸收支架将会替代

15%-20%

左右的现有支架,在此基础上,可降解支架

2021

年左右为乐普贡献近

6

亿元净利润。

l

收益基本面未变,看好创新药及

CRO

行业长期发展。

在后“

4+7

”时代,针对市场对于创新药资金来源及

CRO

行业的疑虑,我们认为:

1

)创新药行业是否受到影响与创新药收益率有关,与仿制药企利润不直接相关;

2

)从药品价格、生命周期看,国产创新药收益率仍可观;

3

)药品创新方向是未满足的临床需求,不是追求全球新;

4

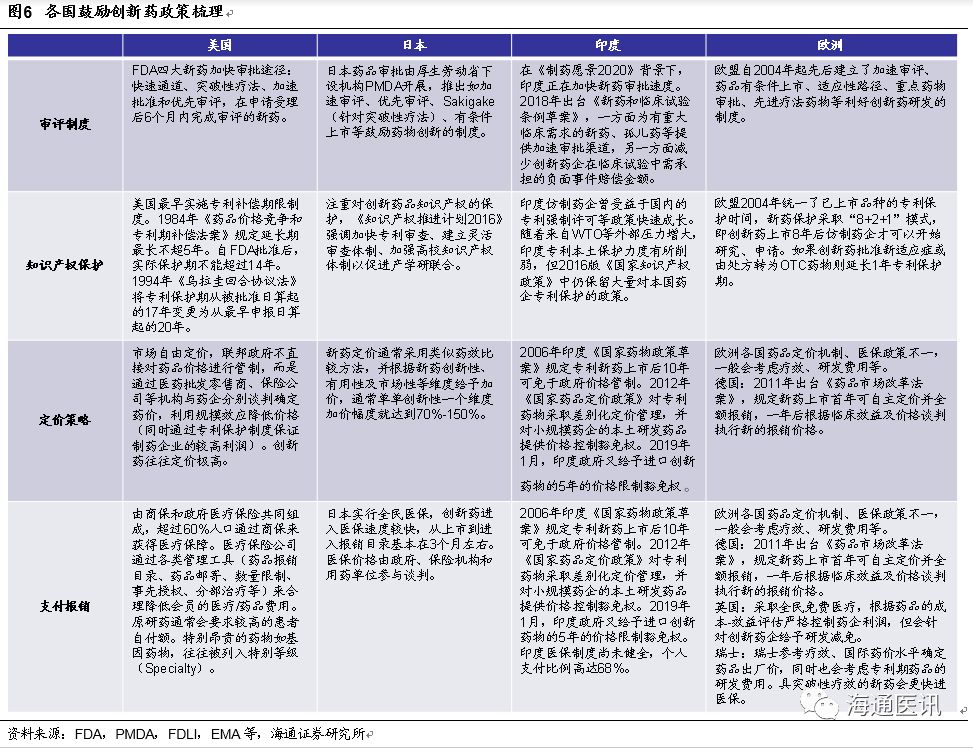

)纵观美国、日本、印度、欧洲等制药业发展史,创新药产业的兴起与历史环境、科技发展及政策鼓励密切相关。特殊的市场环境及特定的历史政策帮助了美国、日本创新药产业崛起,中国无法复制日本、美国模式,但也迎来了自身的历史机遇。

l

政策渐稳,推荐政策相对免疫及业绩增长强的标的。

政策明确试点先行,关注联动情况,正值年报季,我们建议短期内关注政策相对免疫及强业绩确定性公司:

1

)非药类龙头公司,包括连锁医疗服务、药店(爱尔眼科、通策医疗、益丰药房、老百姓),消费类属性较强标的(鱼跃医疗);

2

)短期降价压力较小、具备品种持续兑现能力的创新药企和

CRO/CMO

板块(恒瑞医药、泰格医药、药明康德);

3

)趋势向好的细分行业公司(我武生物)、业绩增长强劲标的(恩华药业)等。

l

行情趋好,海通医药

2

月组合平均上涨

18.4%

。

2019

年

2

月月度组合:泰格医药、益丰药房、恒瑞医药、迈瑞医疗、药明康德、爱尔眼科、美年健康、鱼跃医疗、我武生物(排名不分先后)。医药板块上涨强劲,海通医药

2

月组合平均上涨

18.4%

,同期全指医药上涨

20.9%

,跑输医药指数

2.5

个百分点。其中收益靠前的有泰格医药(

+29.3%

)、益丰药房(

+26.9%

)、恒瑞医药(

+21.8%

)等。

l

海通医药

19

年

3

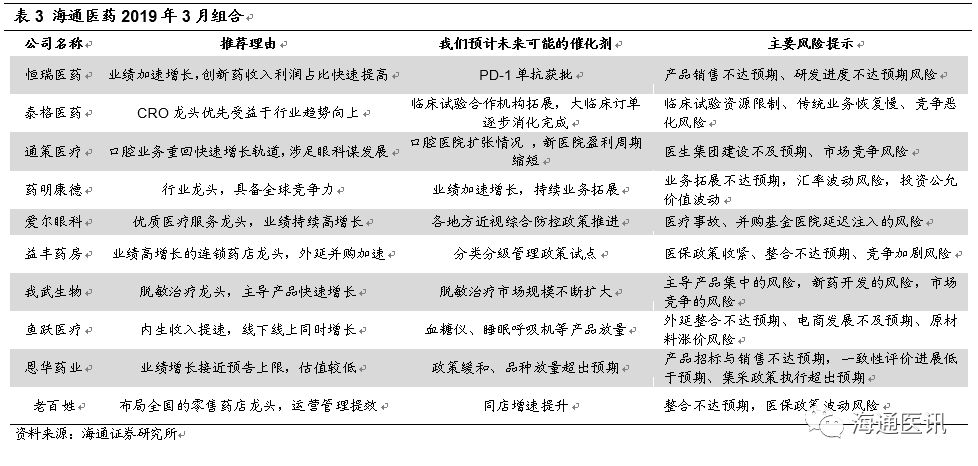

月组合:

恒瑞医药、泰格医药、通策医疗、药明康德、爱尔眼科、益丰药房、我武生物、鱼跃医疗、恩华药业、老百姓

(排名不分先后)。

风险提示:政策推进不达预期,医保控费加剧风险,估值波动的风险。

|

1.

医药行业

观点

1.1

行业看

法

:

1.1.1

重磅产品落地开花,国产研发回报兑现

2

月

22

日,药监局批准复宏汉霖的利妥昔单抗注射剂(商品名:汉利德)和乐普的“生物可吸收冠状动脉雷帕霉素洗脱支架系统”上市。

首款国产

biosimilar

上市,验证国产研发实力。

复宏汉霖的利妥昔单抗是国内首款

biosimilar

药物,标志国产药物在较难研发的

biosimilar

领域拔下一城,主要获批适应症为非霍奇金淋巴瘤。复宏汉霖的利妥昔单抗对标

Genentech

(罗氏子公司)明星药品“美罗华”,是

FDA

批准的第一个肿瘤单抗药物,

2018

年全球销售额因欧洲市场生物类似药竞争下降至

68

亿瑞士法郎,海外市场(包括中国)销售

13.6

亿瑞士法郎,其中中国地区同比增长

40%

。美罗华

2000

年进入中国,

2017

年医保谈判进入国家医保乙类目录,医保支付标准为

2418

元(

100mg/10ml/

瓶)或

8289.87

元(

500mg/50ml/

瓶)。

国产支架研发进入可降解时代。

乐普的“生物可吸收冠状动脉雷帕霉素洗脱支架系统”(

NeoVas

)的试验数据表明该产品性能达到国际领先水平,与美国雅培公司生产的

XIENCE

金属药物支架临床效果相当。完全可吸收支架可解决支架术后再狭窄的问题,目前主流可吸收支架为聚乳酸或聚乙酸材料,植入

2-3

年后完全降解为二氧化碳和水,如果出现术后再狭窄,由于血管里边没有残留的金属物,干预起来相对容易得多,受到医生的欢迎,是支架未来的发展趋势。我们估计,第一代可吸收支架将会替代

15%-20%

左右的现有支架,主要受限于材料,存在径向支撑力较差、支架厚度较厚、易断裂、血栓率较高的问题。在此基础上,我们估计可降解支架

2021

年左右为乐普贡献近

6

亿元净利润。

1.1.2

收益基本面未变,看好

创新药及

CRO

行业长期发展

“

4+7

”集采对医药行业产生巨大影响,近期我们连续发布三篇深度《囚徒困境的症结》、《一张典型的药企收入利润表剖析》、《“

4+7

”后国产创新药会受到影响吗?》,期望以

3-5

年甚至更长的维度去判断行业未来。

创新药行业是否受到影响与创新药收益率有关,与仿制药企利润不直接相关。

我们认为仿制药盈利能力下降将驱动价值回归,创新药盈利能力将显现。创新药的研发费用只有部分来自于仿制药利润,上市仿制药企研发投入占医药研发投入不超过

40%

。通过梳理

2017-18

年

CDE

登记的临床试验数量以及阶段,测算临床试验所需花费的研发费用,我们预计

2018

年仿制药研发投入

127.1

亿元,创新药研发投入约

200

亿元。从行业角度看,资金来源无论是

PE/VC

投资或是企业本身的利润不是最重要的,重要的是有了资金投入,国产创新药能够获批上市并且获得较为客观的受益,对于整个行业来说是正反馈的。比如君实和信达的

PD-1

单抗已上市,我们预计恒瑞的卡瑞利珠单抗能在

2019Q1

获批上市,无论是

biotech

公司还是大药企的

PD-1

单抗,都能够满足国内患者的临床需求,也都能够同进口品种竞争当。

从药品价格、生命周期看,国产创新药收益率仍可观。

对于国产新药的收益率,我们的观点是:

1

)国产创新药时间窗口前移,外资新药上市之后

2-3

年内就能上市,那么窗口期还会有很长时间;

2

)“专利悬崖”的问题虽然导致品种永续价值下降,但由于进医保更快,达峰时间会更短,产生的收益不一定会明显下降。况且我们认为新药市场的专利悬崖不会像欧美那么猛烈,主要原因是支付能力弱导致专利到期前渗透率不高。

3

)另外,价格是国产新药的优势,但并不意味着绝对价格低,也不意味着按成本加成定价。

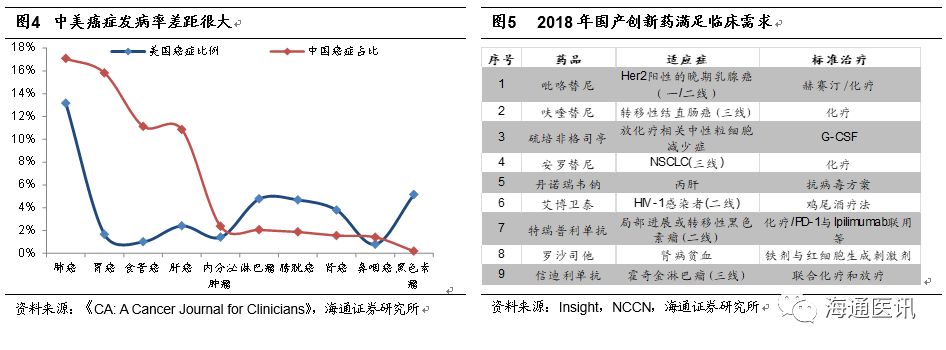

药品创新方向是未满足的临床需求,不是追求全球新。

我们认为,当前阶段

Fast-Follow

是性价比最高的战略选择。

First-in-Class

药物对国内药企来说风险较大,收益不一定高,解决未满足的临床需求才是药物研发的基本目的。由于欧美国家与我国的疾病谱相差较大,我们在部分疾病领域的临床需求需要国内新药来满足。另外,由于支付能力有限以及药品价格不会像美国那么高,因此国产创新药集中在大领域,大病种才能有市场空间。

纵观美国、日本、印度、欧洲等制药业发展史,创新药产业的兴起与历史环境、科技发展及政策鼓励密切相关。特殊的市场环境及特定的历史政策帮助了美国、日本创新药产业崛起,中国无法复制日本、美国模式,但也迎来了自身的历史机遇。

1.1.3

政策渐稳,推荐政策相对免疫及业绩增长强的标的

政策渐稳,推荐政策相对免疫及业绩增长强的标的。政策试点明确,关注联动情况,正值年报季,我们建议短期内关注政策相对免疫及强业绩确定性公司:

1

)非药类龙头公司,包括连锁医疗服务、药店(爱尔眼科、通策医疗、益丰药房、老百姓),消费类属性较强标的(鱼跃医疗);

2

)短期降价压力较小、具备品种持续兑现能力的创新药企和

CRO/CMO

板块(恒瑞医药、泰格医药、药明康德);

3

)趋势向好的细分行业公司(我武生物)、业绩增长强劲标的(恩华药业)等。

1.2

2019

年

3

月组合

结合个股基本面情况,我们给出的

2019

年

3

月组合为:

恒瑞医药、泰格医药、通策医疗、药明康德、爱尔眼科、益丰药房、我武生物、鱼跃医疗、恩华药业、老百姓

(排名不分先后)。

2

.

201

9

年

2

月组合回顾

2.1

海通医药

2019

年

2

月月度组合表现

2019

年

2

月月度组合:恒瑞医药、泰格医药、药明康德、鱼跃医疗、迈瑞医疗、我武生物、爱尔眼科、美年健康、益丰药房(排名不分先后)。医药板块上涨强劲,海通医药

2

月组合平均上涨

18.4%

,同期全指医药上涨

20.9%

,跑输医药指数

2.5

个百分点。其中收益靠前的有泰格医药(

+29.3%

)、益丰药房(

+26.9%

)和恒瑞医药(

+21.8%

)等。

2.2

近期市场表

现

:医药板块跑输上证综指

2

月份医药板块指数大幅上涨。

2

月全指医药指数上涨

20.90%

,同期上证综指上涨

13.79%

,医药指数大幅跑赢上证综指

7.11

个百分点。年初至今,全指医药指数上涨

17.54%

,

2

月医药指数涨幅已覆盖上月跌幅。

2.3

个股市场表现

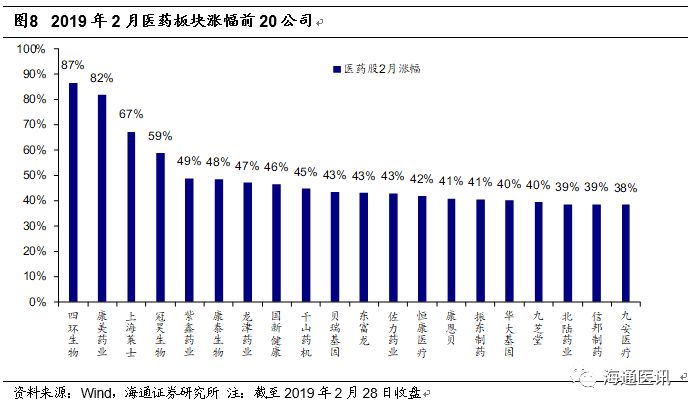

2

月份医药板块涨幅排名前

20

的公司为:四环生物、康美药业、上海莱士、冠昊生物、紫鑫药业、康泰生物、龙津药业、国新健康、千山药业、贝瑞基因、东富龙、佐力药业、恒康医疗、康恩贝、振东制药、华大基因、九芝堂、北陆药业、信邦制药、九安医疗等。涨幅前

20

标的大部分上涨

40%

以上,主要是生物制品、中药、医疗器械等细分领域等标的。

2.4

估值水平

目前医药板块按2月28日收盘价计算的动态PE(TTM)为28.9倍(剔除负值),不含原料药为29.1倍。我们认为目前医药板块估值回升,仍处于历史低位水平。

医药板块相对于全部A股的溢价水平自2010年以来一直呈现高位水平,2014年以来,溢价率持续下降,当前相对溢价率97.59%。

3.

医药行业及个股动向

3.1

国内罕见病诊疗指南首次发布,两款孤儿药确定医保支付标准

事件:

2

月

27

日,《罕见病诊疗指南(

2019

年版)》正式发布。该指南涵盖

121

种罕见病,对

121

种罕见病详细阐述了定义、病因和流行病学、临床表现、辅助检查、诊断、鉴别诊断和治疗,并在每一种罕见病的最后提出了诊疗流程,以清晰的流程图形式向读者展现诊断流程和治疗原则,对提高我国罕见病规范化的诊疗水平具有重要意义。

2019

年

2

月

21

日,经戈谢病、庞贝氏病特效药医保准入谈判小组与相关药品生产企业谈判,确定了戈谢病特效治疗药注射用伊米苷酶(商品名:思而赞)和庞贝氏病特效治疗药注射用阿糖苷酶α(商品名:美尔赞)的医保支付标准。注射液

400

单位

/

瓶的思儿赞医保支付

20700

元

/

瓶,注射液

50mg/

支的美儿赞医保支付

5306.3

元

/

支。

点评:

罕见病诊疗逐渐规范,孤儿药研发加速。

自

2015

年以来,管理部门先后推出了孤儿药临床试验、注册的优先审评审批制度,以及针对国外已批准上市的罕见病用药有条件批准上市制度,利好孤儿药研发、引进工作。我们认为本次首款《罕见病诊疗指南》面世,进一步明确了罕见病诊疗的临床规范,为孤儿药的临床使用提供指导,利好孤儿药进一步有效使用。

减关税

+

医保提升支付能力。

孤儿药减关税、进医保利好罕见病患者支付能力。我们认为近期罕见病药品减关税有望进一步促进孤儿药降价。国务院从

3

月

1

日起,对首批

21

个罕见病药品和

4