文:

凭栏欲言

在《凭栏:印钞终于玩脱了》一文中,凭栏认为:“为对抗资资金快进快出,新兴国家土耳其、巴西等国纷纷大幅加息,后续必然还有更多国家跟进。

话音未落,俄罗斯央行意外加息。

俄罗斯央行在政策声明中表示,一季度消费者价格的增长速度超出了央行此前的预期,风险平衡已转向通货膨胀风险。

三天之内,三国央行先后宣布加息。巴西将基准利率上调75个基点,从2%升至2.75%。土耳其央行将关键利率上调200个基点至19%。俄罗斯央行宣布将基准利率上调至4.50%。

2020

年,俄罗斯经济增长-3.1%,巴西-4.1%,土耳其增长1.8%。三国都不是为抑制经济过热而加息,都是

内通胀外汇率

倒逼加息。

新兴国家加息潮开始了!

01

又双叒叕崩了

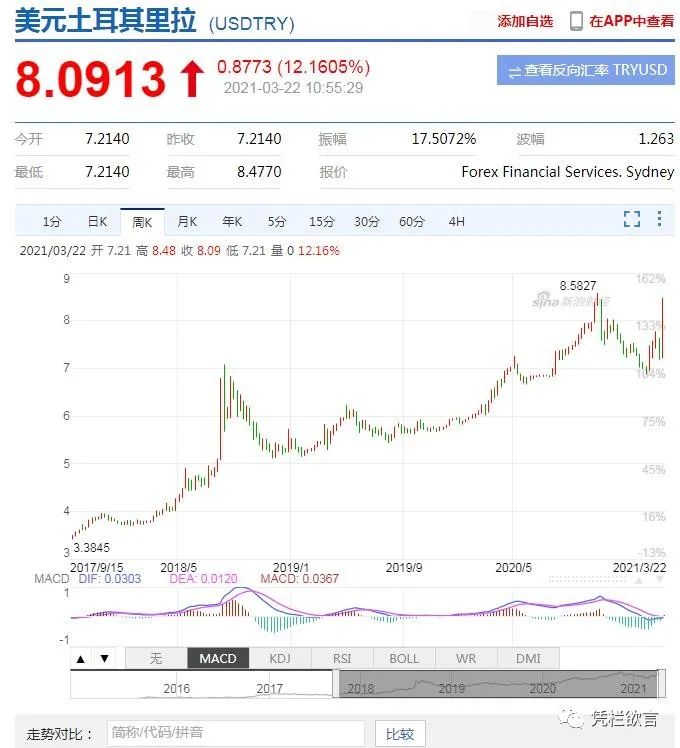

土耳其里拉这几年时不时的来次崩盘。2014年末,美元土耳其里拉还在2.2,2020年末已经贬值到8.58。

6年时间,

里拉价值已经仅剩1/4。

在《凭栏:汇率何去何从》一文中凭栏曾经指出:“除了息差(收益)之外,

决定汇率走势的更多是信仰而非信用。

只要一国央行

愿意作出维护汇率的暗示或明示

(对抗顺周期等),都会塑造信仰。稳定汇率预期。”

土耳其新任央行行长上任后,表现出维护汇率的意愿,里拉汇率得以短期稳定(

注:表态只能影响短期,长期仍基于套利

)。

3.18日土耳其意外加息后,美元里拉升至6.88。

但意外的是,土耳其央行行长竟然因为加息过高被迅速撸掉,这显然是严重打击了市场对土耳其汇率的信仰。

周一开盘,土耳其里拉毫无意外的再次崩盘了。

3.22

(周一)开盘,土耳其里拉盘中暴跌17.5%,此后略有反弹。

信用与信仰可以(部分的)相互替代,信仰升高,借贷成本降低;信仰丧失,借贷成本升高。央行维护本国货币信仰的最大好处就是可以降低对外借贷的成本,可以

以更低成本平衡国际收支。

土耳其央行超出常规加息实际上会强化土耳其货币信仰,

以更低的成本平衡国际收支。

而央行行长被撸掉以后,土耳其货币信仰受到重创,重塑期间将被迫以信用替换信仰,海外借贷成本就会升高,必须额外拉升利率才能稳定国际收支。

不知道埃尔多安的降息意图还能实行不?

索罗斯认为,在一国技术官员中,央行行长是水平最高的,因为其直接暴露在难以

被权利和地位施加影响的竞争

中。

02

日元的危局

跟日元相比,里拉货币信仰并不高,而日元显然具有很高的货币信仰。

近30年以来,华尔街一直认为日本大量财政赤字将被迫货币化,从而导致日元汇率走贬。华尔街屡屡在危机期间押注日元贬值,但日元在遭遇危机的时候不但不贬值反而升值,这导致华尔街亏损严重。

日元遇危机升值让日元背上了“避险货币”的美名,也让日元获得了“华尔街寡妇制造者”的恶名(注:华尔街金融人士由于做空日元失败而自杀,只留下寡妇)。

而之所以日本财政赤字并没有导致日元弱势,其根本原因在于日本9成以上的国债被日本国内资金购买。换句话说,日本的赤字缺口通过借用日本居民储蓄解决,而非通过新增印钞解决,这种操作对汇率冲击较小,导致日元汇率可以经得住危机冲击。

但日本长期大量赤字累积之下,目前日元国债只能在接近0利率的环境中完成借新还旧。

一旦加息,财政赤字缺口将无法顺利完成借新还旧,任何一点轻微幅度的加息都会被日本庞大的国债规模放大,导致偿息压力剧增。

要么日本被迫加税扩大收入,这将严重打击经济;要么日本加速赤字货币化,将严重冲击汇率和通胀。

加息对日本来说是一件尤为痛苦的事,日本本能的拒绝加息。

但随着新兴市场先后加息,世界货币闸门开始关紧,日元与其他国家的利率分歧将加大。

日本与其他国家息差将扩大,利率政策差异将刺激资金外流套利,将影响日元汇率走贬。一旦日元汇率连续走贬,日元“避险货币”信仰将丧失。一旦日元信仰丧失,只有更高的利率才能维持日元国际收支平衡,日元汇率压力将陡然增大。

日元已经深陷危局。

03

美元的困局

美国巨额赤字显然也面临着与日本类似的困局。但其情况比日元稍好一些,美元对利率上行的容忍度要比日元稍高。

但美国财政赤字(借新还旧)也无法接受美债收益率的连续上行。

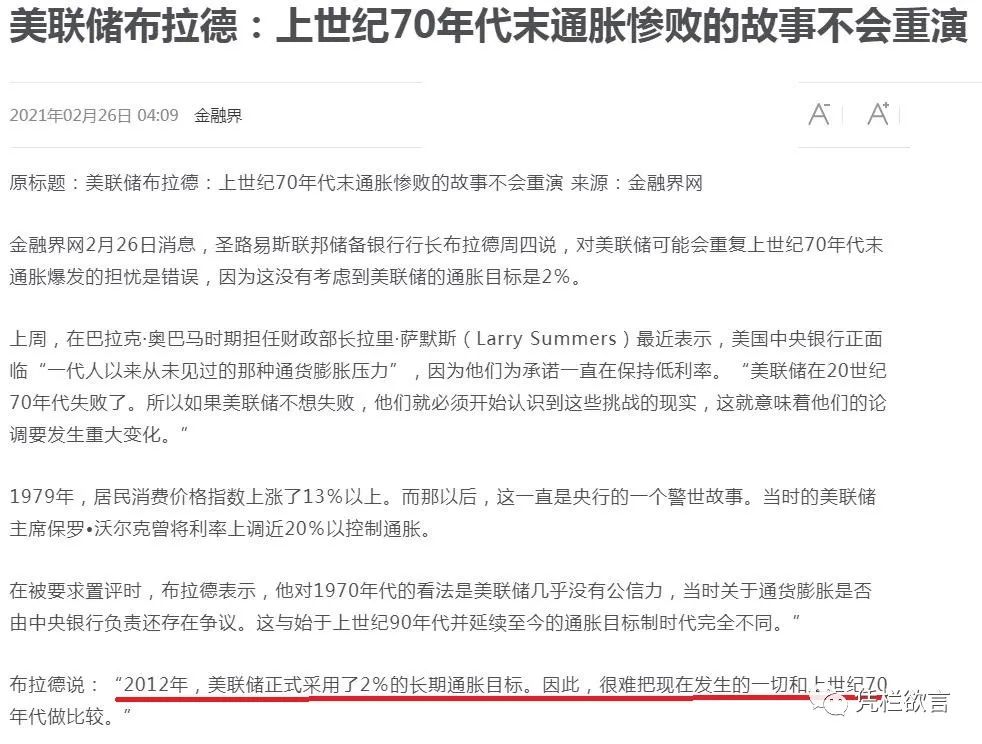

美联储布拉德认为美国通胀不会重蹈70年代覆辙,原因是美联储在2012年正式采用2%的长期通胀目标。

但他并没解释,一旦通胀影响美联储加息后,美国财政赤字如何才能持续?

美国财政赤字持续无非三条路;

1)

加税或节支。加税与美联储充分就业目标有冲突,节支是砍军费还是砍对居民的转移支付?无论砍军费还是砍转移支付,都有极高的政治压力,执政党会愿意吗?

2)

转嫁海外。美元外流期才能对海外进行通胀转嫁,海外商品美元再返流美国购买美债填补美国赤字缺口。加息时美元回流期很难进行通胀和赤字转嫁,只会消灭美元海外流动性,使得美债海外买家减少。

3)

让加息滞后于通胀。这与1970年代完全相同。相对来说,保持加息姿态但放缓加息幅度,让加息滞后于通胀,所面对的各方压力是最小的。

放慢加息脚步也算加息,既可以对公众有所交代,又可以用通胀减轻赤字压力!既要与又要,不管在哪国都会受到政府的钟爱。