文 戴康/藕文

2014年至今资金脱实入虚,A股主要由流动性主导(水主沉浮),货币政策偏紧货币市场利率上行大盘股占优,反之小盘股占优。当前货币市场利率易上难下,A股弱势震荡,“以龙为首”行情将会延续,直至十年期国债利率达到阀值3.8%以上。风险偏好较低,更注重基本面、持股周期较长的长钱(如北上资金与社保养老)对A股的边际影响力增强有助于A股内生性增长良好的龙头股估值折价修复。“以龙为首”行情仍未形成交易拥挤。我们认为一线龙头领涨效应将逐步向其他一线细分领域渗透。华泰策略联合行业分析师建议关注龙头股一篮子组合:

美的集团、小天鹅A、丽珠集团、华东医药、双汇发展、五粮液、泸州老窖、鄂武商、中南传媒、三七互娱、法拉电子、海康威视、中国国航、铁汉生态、广汇汽车、华域汽车、国投电力、蓝思科技、立讯精密、大华股份、歌尔股份、三聚环保、新华保险、建设银行

。

将以龙为首进行到底

我们在4月8日以来的所有报告中均推荐“以龙为首”。(1)金融去杠杆主导利率上行,市场追求大市值、高ROE、低业绩波动率股票的安全性和持续性;(2)部分行业龙头受益于供给收缩带来的集中度提升;(3)从核准制到准注册制,龙头股估值折价缩窄。我们认为仍未被市场充分反应的是(4)金融市场利率向实体传导加快,龙头融资优势凸显;(5)减持新规重要股东股票流动性削弱+增信和资本运作能力受限,提升A股流动性溢价和信用利差,这有利于龙头股巩固在行业中的领先地位。当前“以龙为首”仍未拥挤交易,因此在利率触及阀值前我们建议将“以龙为首”进行到底。

水主沉浮,利率成为影响市场的核心因素

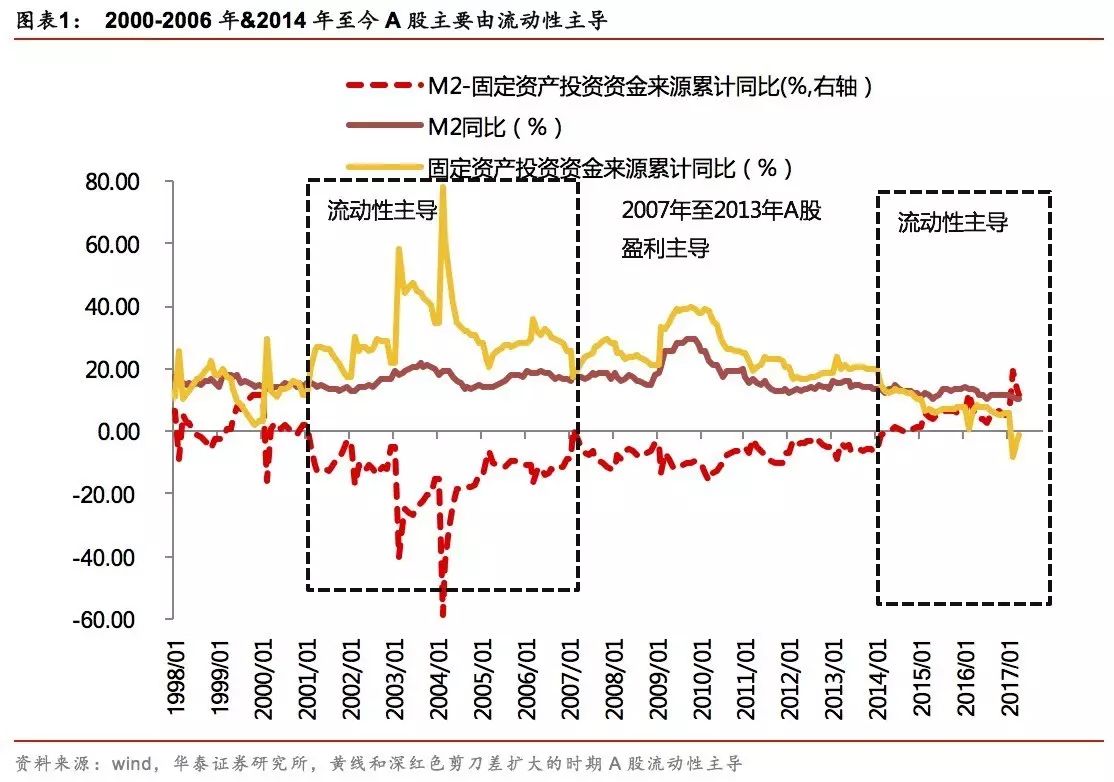

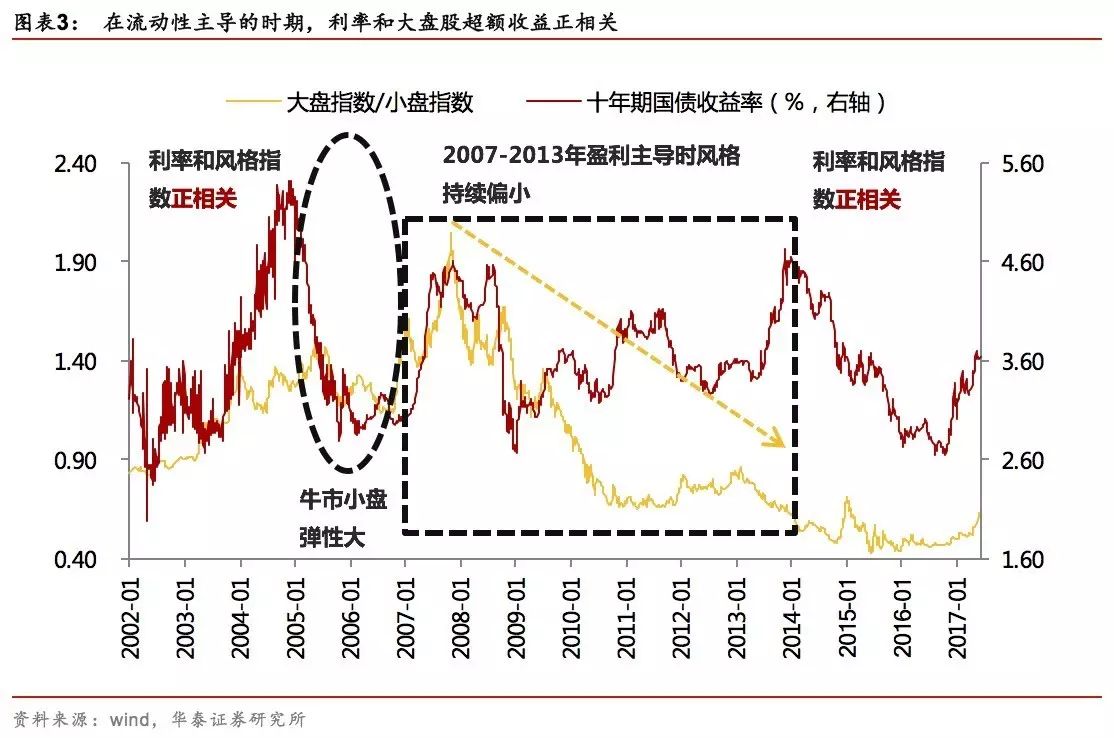

我们按M2增速(资金供给)和固定资产投资增速(入实资金)之差,将历史划分为盈利主导时期和流动性主导时期:2007年至2013年A股由盈利主导;2014年至今M2增速和固定资产投资增速背离,剪刀差不断扩大,资金脱实入虚,A股主要由流动性主导(水主沉浮),货币政策偏紧货币市场利率上行大盘股占优,反之小盘股占优。本轮龙头股行情或者超额收益都系于未来利率的变化。当前货币政策的主要目标是国际收支与金融安全,货币市场利率易上难下。对应A股弱势震荡,“以龙为首”行情将会延续,直到十年期国债利率达到阀值3.8%以上(此时对盈利负面影响亦会加大)。

利率上行由金融去杠杆主导是抱团流通性大于弹性的原因

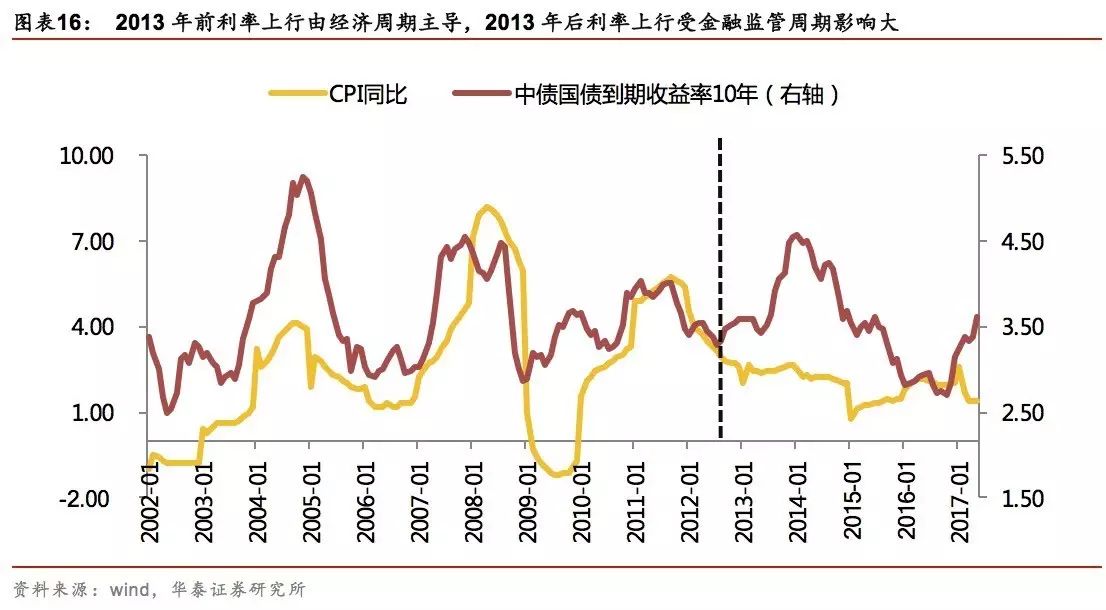

2017年3月以来市场领涨板块(剔除概念、次新和停牌个股)的最大特征:市值大、高ROE及低业绩波动率,其中流通性>弹性、高ROE>低估值、业绩稳定性>业绩高增长。在市场弱势阶段,业绩高增长板块吸引力下降,市场偏好盈利能力高位持续性较长/业绩波动率低/流通性好的板块。我们认为本轮“以龙为首”行情与03年五朵金花、12年白酒行情并不可比:2013年之前利率上行由经济周期主导,五朵金花和白酒行情的开始和结束顺应经济周期(分别是去产能和高通胀);2013年之后利率上行由监管周期主导,金融去杠杆推升利率水平上行是抱团流通性大于弹性的原因。

“以龙为首”投资逻辑强化且仍未交易拥挤

深港通开通后,北上资金交易活跃,深股通持续净流入,在A股存量博弈的环境下,境外流入资金对A股投资风格的影响力不断增强。与社保养老资金一起,这些风险偏好较低,更注重基本面、持股周期较长的长钱对A股的边际影响力增强有助于A股内生性增长良好的龙头股估值折价修复。 “以龙为首”板块按当前股价拟合的仓位超配9.8%,偏离历史中位数2.4倍标准差,与2015年6月的计算机和传媒比较(计算机2015年6月超配比例15%,偏离4.7X标准差;传媒2015年6月超配比例7%,偏离3.8X标准差),“以龙为首”行情仍未形成交易拥挤。

推荐关注仍未被市场充分挖掘的一线龙头

我们在0504《穿越经济周期“以龙为首”》中指出龙头是在行业集中度提升过程中的最大受益方,是穿越经济周期的行业领军者,享受稀缺性、流通性、唯一性溢价,其中二线蓝筹在行业竞争中相对受损,我们认为一线龙头领涨效应将逐步向其他一线细分领域渗透。华泰策略联合行业分析师建议关注龙头股一篮子组合:

美的集团、小天鹅A、丽珠集团、华东医药、双汇发展、五粮液、泸州老窖、鄂武商、中南传媒、三七互娱、法拉电子、海康威视、中国国航、铁汉生态、广汇汽车、华域汽车、国投电力、蓝思科技、立讯精密、大华股份、歌尔股份、三聚环保、新华保险、建设银行

。

“水主沉浮”利率成为影响市场的核心因素

2014

年至今A股主要由流动性主导

用M2同比代表资金供给,固定资产投资新增资金来源同比代表入实资金,2007年至2013年M2同比和固定资产投资新增资金来源同比平行波动,工业企业利润增速与股指正相关性强,A股主要由盈利主导。2000年至2006年&2014年至今M2同比和固定资产投资新增资金来源同比增速之差(代表脱实入虚资金)出现背离,A股主要由流动性主导(“水主沉浮”)。

A

股流动性主导时期,利率是影响市场的核心因素

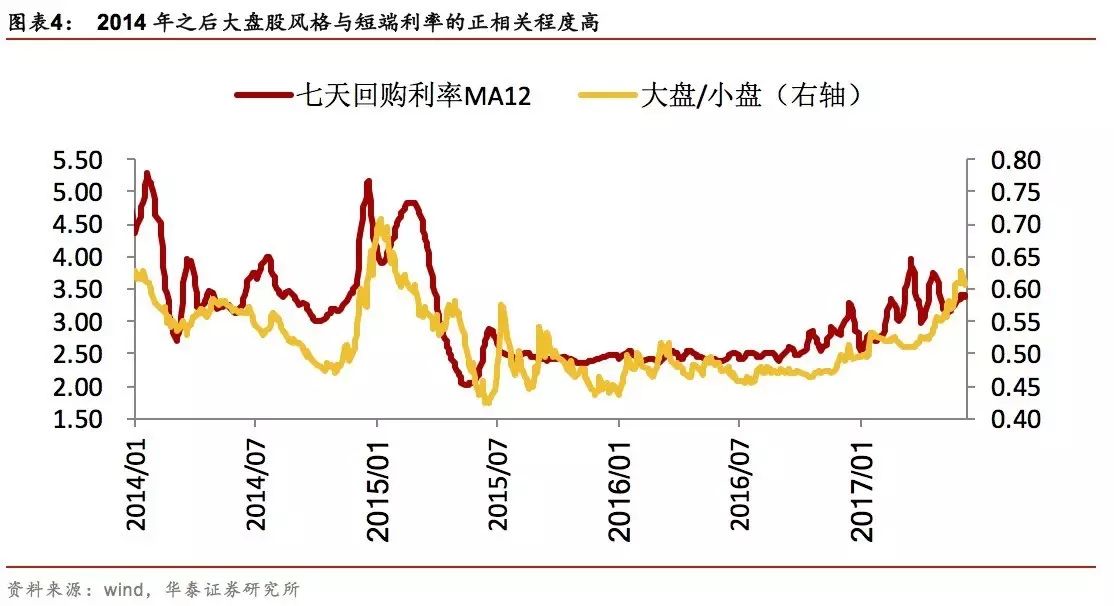

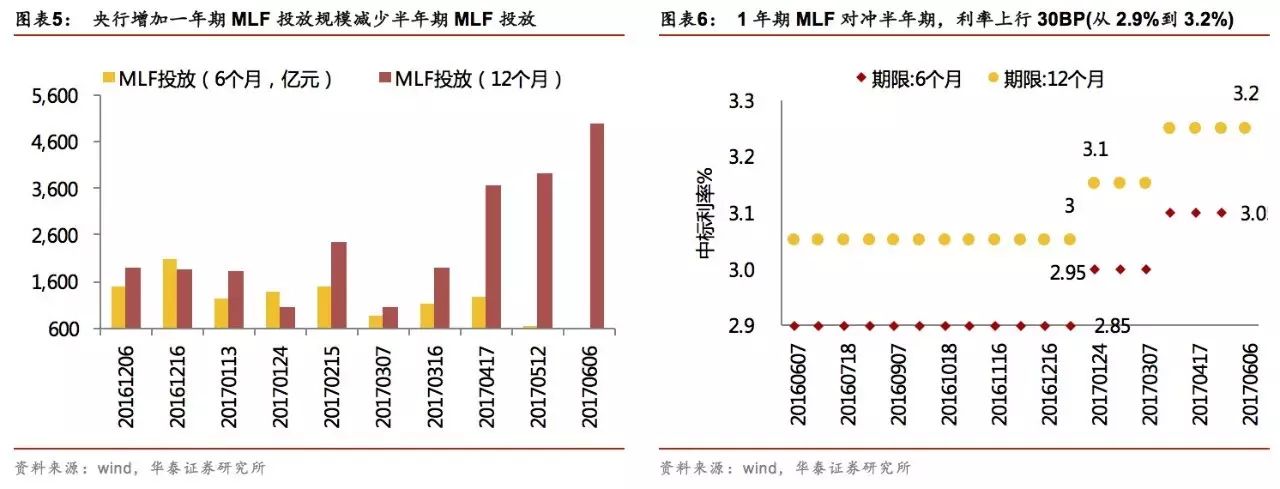

我们在4月8日以来的所有报告都坚定推荐“以龙为首”。近期市场关于A股风格的分歧再度加大,我们判断龙头股行情或风格切换都系于未来利率的变化。我们认为流动性主导时期,货币和信用双紧成为影响A股大势和风格的主导因素,货币政策偏紧货币市场利率上行大盘股占优,反之小盘股占优。当前货币政策的主要目标是国际收支与金融安全,货币市场利率易上难下。近期发行的中期借贷便利(MLF)中标利率3.2%,货币市场利率DR007短期上限隐现(4月28日见3.18%后回落),我们判断货币市场利率短期内最大可能是相对平稳或者略有上行,对应A股弱势震荡,“以龙为首”行情将会延续,直到十年期国债利率达到阀值3.8%以上。

十年期国债历史运行区间为【2.3%,5.4%】,我们把利率区间划分三等分,分别为低(2.3%-3.2%)、中(3.3%-4.3%)、高位区(4.4%-5.4%),在利率上行到中位区均值(3.8%)之后,从DDM模型来看,对分子端负面作用凸显,我们认为“以龙为首”是利率进入阀值(中位区均值3.8%)之前的最优配置,参见20170104《流动性拐点压制A股估值吗?》。

历史

并不可比,A股告别需求周期

领涨板块寻求流通性>弹性、高ROE>低估值、业绩稳定性>业绩高增长

2017年4月以来,上证50与全部A股的走势分化逐渐拉大,大盘明显跑赢中盘和小盘。

我们针对业绩、业绩波动率、ROE、市值、估值五个要素,对样本板块(2017年3月至5月涨跌幅排名前180的个股,剔除次新股、概念板块和停牌个股)每个要素分位数涨跌幅分布,厘清2017年3月(市场开始走弱)至今的领涨个股,剔除次新、雄安和停牌股票,总结市场领涨逻辑,我们发现:

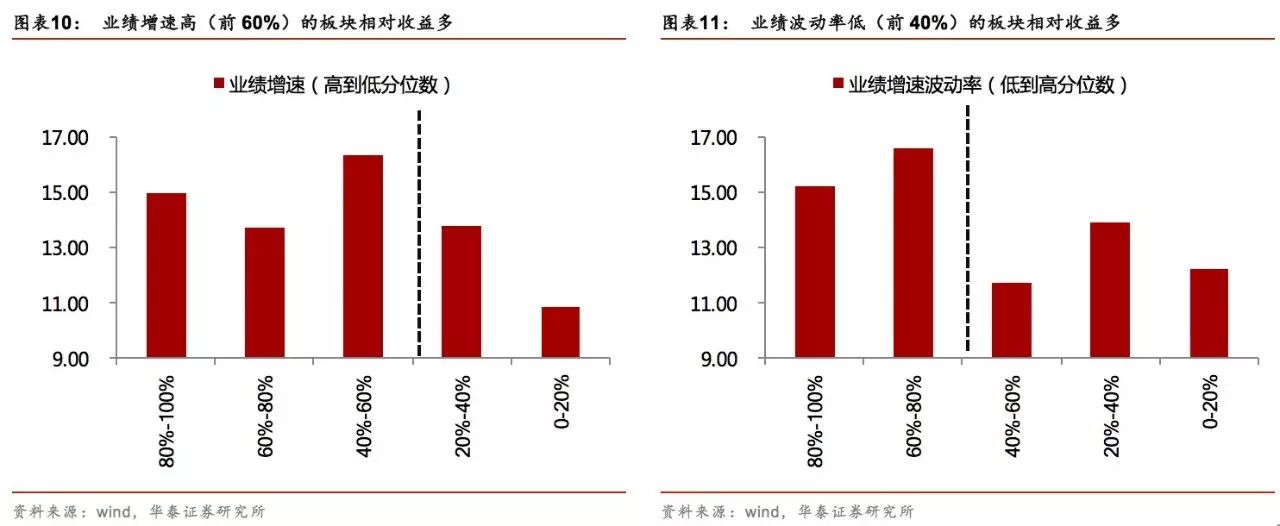

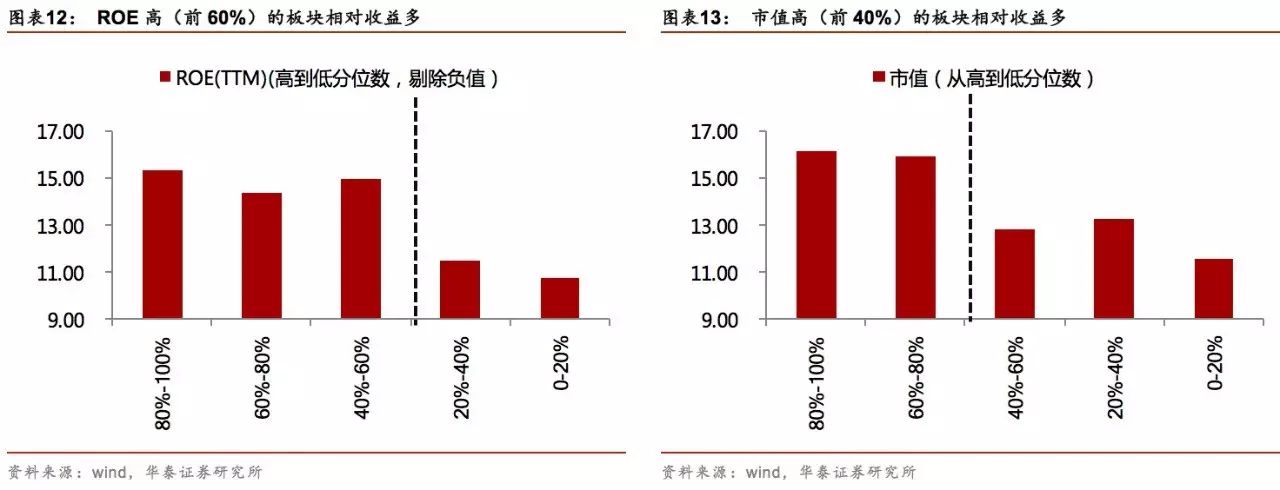

(1) 表现最好的个股特征:

市值大、高ROE和低业绩波动率,其中市值因子>ROE>业绩波动率,说明本轮抱团是“惯性逻辑”,即在市场下跌的过程中,最稳定最抗跌最能维持盈利能力优势的公司,这与03年抱团五朵金花、12年白酒的高成长的逻辑截然不同,不是我们现在对业绩高成长的要求降低了,而是中国已经告别需求周期,面临经济换挡、结构改革的转型阵痛期,对流通性的诉求增加、对弹性的诉求降低。

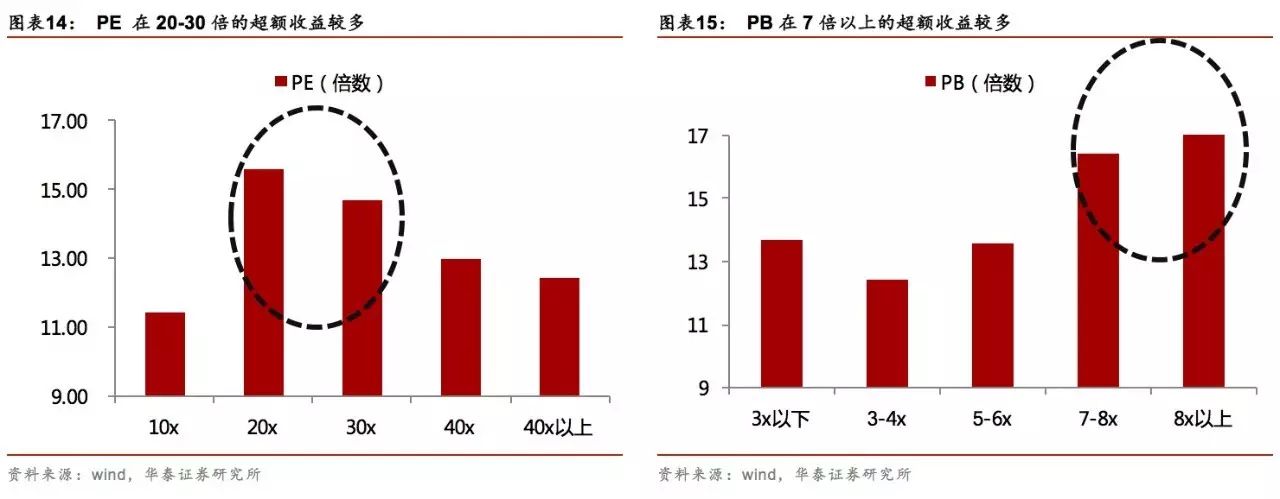

(2)估值让位ROE:

PE 和 PB估值VS 涨跌幅出现背离,PE在20-30倍之间的个股表现最好(3-5月平均涨幅16%),但PB越高的个股收益最多(PB大于7的个股3-5月平均涨幅16%)。由于ROE=PB/PE,印证高ROE而非估值水平,是市场更青睐的标的。市场对高资产回报率的诉求增加,对纯粹低估值的需求降低。

(3)业绩让位业绩波动率:

从业绩和业绩波动率的分布图可以看出,业绩波动率由低到高前40%分为的个股平均涨幅(16%)明显超过后60%(12%),但业绩增速分布与涨跌幅的对应关系弱。说明市场对业绩高增长的追求不及对业绩稳定性的需求,市场在抗跌的过程中对对业绩增速稳定性的诉求增加,对业绩高增长的诉求降低。

由此可见,抱团对业绩高增长的要求明显降低,追求的是高资产回报率下的“惯性逻辑”——即在PPI和业绩增速回落后,

盈利能力高位持续较长/业绩波动率低的大市值板块能保持平稳

。PE20-30倍之间,PB高的个股涨幅大,侧面说明市场追求高ROE(因为ROE=PB/PE),估值尚未成为本轮抱团能否持续的主要限制因素。

4

月以来利率上行由金融去杠杆主导是抱团流通性大于弹性的原因

我们将上证50(2004年1月开始)、上证180(1996年7月开始)当做大盘风格指数,创业板指(2010年6月)和中证500指(2005年1月)当做小盘风格指数,历史上货币和信用双紧时期只有两次出现大盘和小盘的背离(分别是2013-2014,2017年3月年至今),这是由于2013年之前利率由经济周期主导,体现在CPI和利率水平同涨同跌,当前利率水平由金融监管周期主导,由金融去杠杆引导的利率上行对流通性稳定性的要求大于弹性。

这也印证了本轮抱团龙头白马的核心逻辑与A股历史抱团出现明确变化。我们认为本轮“以龙为首”行情与03年五朵金花、12年白酒行情并不可比:2013年之前利率上行由经济周期主导,五朵金花和白酒行情的开始和结束顺应经济周期(分别是去产能和高通胀);2013年之后利率上行由监管周期主导,金融去杠杆推升利率水平上行是抱团流通性大于弹性的原因。