赵本山经典小品《卖拐》中有一段拍卖轮椅的经典:

范伟: 我出2000

赵本山:我给2500

范伟: 我3000

赵本山:我3500

范伟: 我4000

赵本山:我5000

范伟: 成交!

赵本山:给范厨师装上

范伟: 哎哎,你喊的5000,我落的锤。成交!

在沉浮莫测的股市中,有时候某只“牛股”股价的哄抬有时竟和这轮椅拍卖的场景有几分相像。当股价进入上升周期时,各路分析师、金融机构纷纷喊出一个比一个高的目标价,撩拨着本来就滚烫的市场情绪。

只是这些“名嘴”们说的起劲,但不知道最后落锤成交的时候,谁才是受伤的那一个人。

▲飞天茅台酒 图片来源:茅台官网

一个流行的段子是:有个券商研究员写文章怒斥整个军工行业板块的市值加起来不如三瓶酒(茅台,洋河,五粮液)。有个网友神回复:酒桌上能解决的事,干嘛要动刀动枪?

茅台市值突破9000亿元,机构喊出900块目标价!

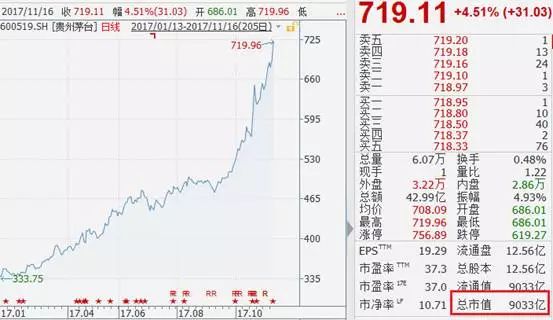

贵州茅台这匹大白马已然成了“野马”!周四A股收盘,贵州茅台以巨无霸的体量走出4.51%的涨幅,收报719.11元,市值突破9000亿元,位列A股市值榜第7位,超过中国人寿和招商银行。

万亿市值是什么概念?整个茅台市值9000亿,但是贵州省2016年的GDP却只有1.1万亿多一些,茅台算得上“富可敌省”。

(图片来源:Wind资讯金融终端)

今年以来,贵州茅台股价不断创下新高,累计涨幅已达到118.46%。茅台年初股价只有329.3元,一路突破400元、500元、600元高位,如今一举突破700元,而且K线图走势竟然越来越陡。

茅台股价从400元到突破500元高位用了81个交易日;

从500元到突破600元高位,用了48个交易日;

从600元到本周四一举大破700元,只用了15个交易日。

茅台上月底发布三季报后,各大券商纷纷上调股价预期。中银国际、天风证券、中泰证券和中金公司分别将贵州茅台目标价上调至750元、800元、810元和845元人民币。

继将贵州茅台的12个月目标价上调至745.69元后,仅仅过去两周,高盛本周三再度上调目标价至881元,上调幅度达18%!高盛表示,贵州茅台的“新零售”模式使经销商将30%的产品放在茅台的云电子商务平台上销售,茅台将因此更有规律地持续上调出厂价,挤压经销商的超高毛利,大幅提高茅台盈利。

而更让人瞠目结舌的报价来自安信证券。

安信证券本周四发布最新研报,上调贵州茅台2017年-2019年的每股收益至20.05元、27.15元和33.73元,维持买入-A的投资评级,调高贵州茅台目标价至900元!

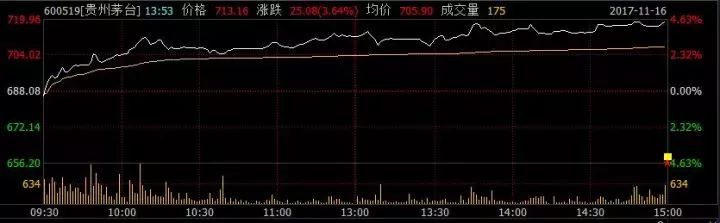

16日早间开盘,茅台股价便站上700元台阶。截至收盘,茅台股价报719.11元,全天涨幅4.51%。

按收盘价计算,茅台市值达9033亿元,成为A股市值排行榜第8,排在前面的多为大型央企股。据此计算,茅台市值已经超过17个省份的上市公司总市值了。

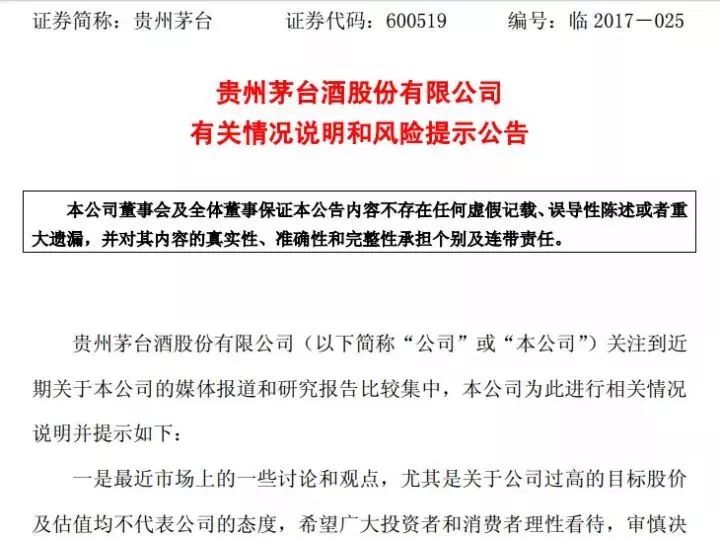

16日,茅台发出风险提示公告。

上述公告称:

一是最近市场上的一些讨论和观点,尤其是关于公司过高的目标股价及估值均不代表公司的态度,希望广大投资者和消费者理性看待,审慎决策。

二是近期公司股价上涨幅度较大,公司将继续做好生产经营各项工作,也郑重提请广大投资者注意投资风险,理性投资,不要盲目跟风。

16日下午,新华网发表了《理性看待茅台的股价》一文。

关于贵州茅台迭创新高的股价,市场多空论战火药味渐浓。新华网文章指出,2001年7月31日上市至今,贵州茅台的股票走势向投资者诠释了何谓慢牛,这一点更值得琢磨、品味。独特的生产工艺、严苛的质量管控、成功的品牌运营、开阔的全球拓展,推动着茅台行稳致远。

支撑茅台慢牛走势的基石,是茅台业绩的稳步上升。

2001年,贵州茅台营收16.18亿,净利润3.28亿。2016年,公司营收388.62亿,净利润涨至167.18亿。2017年前三季度,贵州茅台已经全面超越2016年业绩,营收和净利润同比分别增长了59.4%和60.31%。

新华网认为,茅台的规划是稳健且有充分预计的,同时茅台的信息发布也是透明及时的,并不存在业绩突飞猛涨的理由,也不对股价突飞猛涨形成支撑。

不过,如果从“慢牛”变成“奔牛”,即便厚重如茅台,也会被迅速摊薄优势,进而割裂支持者阵营。

能够坚持16年之久的慢牛,在A股市场上可谓稀世珍宝。揠苗助长的结果,必然导致不可承受之痛。短视的投机行为将对价值投资形成巨大伤害,茅台需要长期陪伴,才能给出最好的回报。

早在10月26日,茅台股价突破600元,因“茅台赌局”受关注的私募大佬但斌还幽默地表示:

“茅台属于酱香型白酒,白酒没有泡沫。有泡沫的那是啤酒。”

如今A股股王贵州茅台可谓一路“飞天”。

“当酒文化变成了股文化,整个股市就变得非常投机,缺乏了理性,一边喝着茅台酒壮胆,一边在700元之上买入茅台股票,然后憧憬再上1400元的人生巅峰,壮士也。茅台虽好,但也不要贪杯,茅台是好公司好股票,但是被这些人给玩坏、玩残了,股疯?这明显是酒疯。”喜投网董事长、知名投资人黄生如是说。

11月15日,新华网发表《理性看待茅台的股价》一文,文中表示目前不存在业绩突飞猛涨的理由,也不对股价突飞猛涨形成支撑。文章呼吁,茅台是A股市场上珍稀的“慢牛”,莫要让这头健康的“慢牛”被揠苗助长变成了一头“奔牛”,这将对价值投资带来巨大伤害。

现在的中国,茅台和房产似乎成了最保值的商品,那么历史将如何描述这个时代?机智的网友含泪发明了这个新词:茅房时代。

不敢买、买不起,是这个时代的特征,结果一个个在等待怀疑中走向高潮。

在一片“涨”声中,希望投资者保持着清醒的头脑。毕竟只有当潮水退去时,才知道谁在裸泳!

来源:齐鲁证券资管(微信号:qlzqzg)

作者:齐齐鲁

1. 今天真是见鬼了。真是见鬼了。

一个相当精力用来看研报的人,死活找不到一份研报。越找不到越想找,找了半天,还是没找到——那你说这份研报是哪来的?

好心的观众劝我了,不就是一份研报吗,有那么重要吗?

我觉得确实挺重要的。最近这段时间的行情,一句话就能概括:关于周期股,基本上都看对了,主流的研报意见是减仓,本栏前段时间也忠实搬运了这个观点。关于食品饮料和家电,那就很多人看错了,也包括本栏和本栏搬运的那些观点。

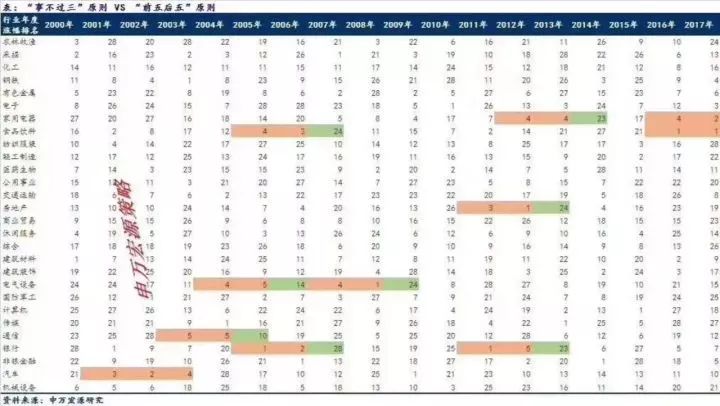

2. 今天在朋友圈突然发现了这个图:

(点击图片可看大图)

不知道大家能不能看清楚,标记的是各个行业连涨2年后,下一年的表现,可以看出从2000年以来,如果一个行业连涨两年(桔色标记),那么下一年很大概率就会落在行业涨幅排行榜的后面(绿色标记)。

3. 以及,同时有一段描述性的文字如下:

行业年度轮动的市场交易特征:

“事不过三”原则:没有哪个行业可以连续3年涨幅排名前5,除了2001-2003年的汽车;

“前五后五”原则:如果该行业连续2年涨幅均为前5,第3年涨幅大概率是在后五名

对当前的思考:2016、2017年连续两年涨幅在前五的行业是家电和食品饮料。

来源:申万研究所策略

4. 初步判断这是来自申万宏源的一份研报。但是直到截稿前为止,齐齐鲁还是不能确定这张图和这段表述的来源。不过看内容,造假的可能性极低,所以,我们还是要期待申万宏源研究所正式的报告出来。以便结合更多信息对上述结论做进一步分析。

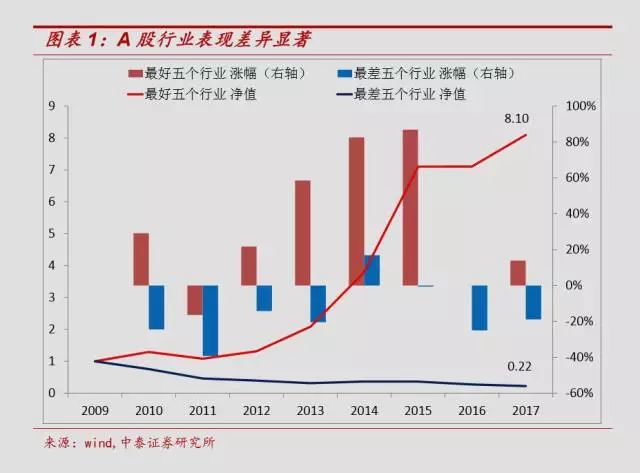

5. 关于行业年度轮动,以“行业”叠加“年度”视角,是有一定意义的。最直观的结果是,行业轮动是超额收益的重要来源。我司首席经济学家李迅雷老师曾在《中泰时钟:股市之行业轮动》的研报中上过这张图:

可见炒股就怕选错行。这道理也很好理解,值得炒-炒贵了-应该跌-跌多了-值得炒。但问题就在于,“早知一日事,富贵千万年”,下一个会“轮”到哪个行业呢?尝试解决一下这个问题。

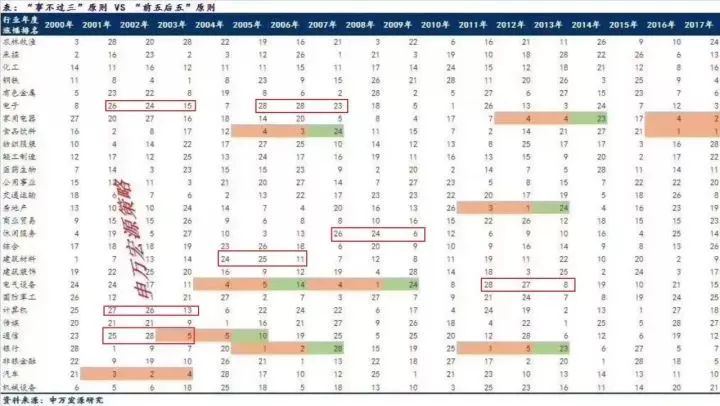

6. 我们使用排除法。首先是如申万宏源的图所说,连续2年排名靠前的行业,第3年可以考虑规避。其次,还根据这张图的数据,连续2年排名靠后的行业,第3年能不能轮到呢?我又标记了一下这张图:

(点击图片可看大图)

你看,连续萎了2年的(行业年度涨幅排行后5名),第三年能进前5的只有2001-2003年的通信行业,多数情况是连萎2年后,第3年没有什么根本的起色。所以,按这个道理,去年排28、今年排27的传媒业,和去年排24、今年排25的国防军工可能都需要规避(我知道对于军工行业,争议可能会大一点,这里只是就事论事),机械设备恐怕也不见得好。

7. 还剩23个行业,我想说,请你继续挑吧,规避掉5个行业已经不错啦。但是我没好意思。那就再深挖一下。首先是排除掉常年大概率表现不好的行业:农林牧渔、商业贸易、综合和轻工制造,你看,各个年度表现都不怎么样。

然后再继续排除,好在可以用的研报还很多:

切口放宽一些,比如,剩下的行业中,我们先看周期类的,根据华泰金工林晓明的研报《基于DDM模型的板块轮动探索》,“在周期行业中,ROE 的变化与行业超额收益有明显的关系”,也就是说,周期行业中,钢铁有色采掘化工,基本上看ROE就可以了,目下这取决于你的信仰,并观察周期复苏的持续性。

而除了食品饮料和家电之外的消费类行业,超额收益则与ROE改善关系不大,不管用就不多说了。

8. 还有的研报根据投资-通胀双因素刻画了相应的行业表现,民生证券张琢《经济周期与板块轮动的市场检阅》报告有以下结论:1)建筑建材、电子元器件、电力设备、通用设备等行业,在两轮周期的复苏阶段均跑赢大盘。2)石油石化、煤炭、钢铁、化学原料、汽车等行业,在两轮周期的扩张阶段表现均跑赢大盘。3)以轻工制造、商贸零售、家电、银行、交通运输、 通信、计算机、纺织服装等行业,在两轮周期的四个滞胀阶段三次跑赢大盘。4)餐饮旅游、非银、发电、环保、公用事业等行业,在两轮经济周期的收缩阶段均跑赢大盘。

按照这个刻画,如果你判断目前处于复苏期乃至扩张期,则应该重视建筑建材、电子、周期行业以及大消费中的汽车行业;如果判断目前处于滞胀阶段甚至收缩阶段,则应该重视金融、交运、计算机、餐饮旅游、环保和公用事业等行业。

9. 总结一下。以这份遍寻不着的研报为基础,以年度行业投资的视角,我们筛出了明年投资中不大看好的9个行业。剩余行业,我们要结合对宏观经济的判断和企业ROE的改善来做出决策。恰恰这两块争议好大好大。

不管怎么说,9个行业不少了。知道轻易不去哪,也算是收获吧。等申万宏源的正式报告出来,看看他们是怎么说的。

综合自:21财闻汇、每日经济新闻(nbdnews)、wind资讯(windzxsh)、信托圈(xintuoquan)、黄生看金融(fengyuhuangshan)、齐鲁证券资管(微信号:qlzqzg)

本文仅代表作者个人观点,不代表本公众号立场。本公众号转载此文仅出于传播更多资讯之目的。如有侵权或违规请及时联系我们,我们将立刻予以删除。