正文

(本文非正式报告)

财新网报道:京沪高铁拟在国庆前后提速至每小时350公里,届时京沪高铁用时最短的G1次列车,全程耗时将从4小时49分缩短至4小时左右。

随后,该新闻刷屏了。高铁如果能够提速(或者准确地说,恢复设计时速),对于往返京沪的便捷程度是会有较大提升,毕竟5个多小时的旅程也比较辛苦。但大家又直观地会认为对航空公司运营的京沪线有冲击,事实如何呢?

我们从两个部分来谈京沪线如果提速会如何?

一是对航空的影响,二是对铁路本身的意义。

一、对航空的或有影响:实质性影响或很有限

京沪高铁开通于2011年6月30号,设计时速350公里/小时,但当年7月,全国高铁降速至300公里/小时运营。理论上,其对于航空的冲击,在当年是从无到有,最大的理论冲击。

实际情况如何呢?

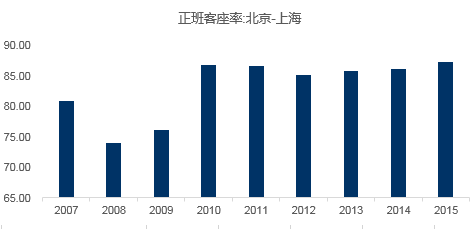

1)首先看客座率

2010年是上一个航空景气的顶峰,当年全行业客座率提升了5个百分点,首次突破80%,而京沪线是达到了86.9%,2011年客座率下滑了0.3个百分点至86.6%,次年下滑1.4个百分点至85.2%,13年开始恢复上行,到15年已经达到87.3%,客座率水平超过了京沪高铁开通前的2010年。

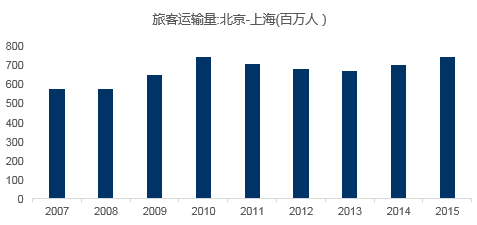

2)其次看旅客运输量:

2010年京沪线旅客运输量747.3万人,2011年下滑5%至709万人,2012年又下滑3.6%至684,至2013年673万人见底,2015年已经运输量达到745万人次,追平了2010年的水平。

但,这几年中,京沪高铁的运量从2011年半年运量的2400万人次提升至了2015年的1.3亿人左右,2016年在1.6亿人。

由此可见,除了开通初期,此后高铁运输量不断增长,却并没有再对航空旅客量带来分流。也反应了京沪通道的大容量。

3)再者是票价:

昨天市场下跌有一个段子说:“未来多少年后,一个新入行的人对着K线图复盘,是无法从看似波澜不惊的上证指数中体会个股的惨淡。”

2011年刚入行,翻出当时的报告,

实际上,最终客座率和客流量的下降远低于此幅度,而价格角度,开通初期,航空公司是有加大折扣力度以应对高铁冲击,毕竟新事物的出现,谨慎应对为先。

当时京沪航线经济舱全价票为1130元,2015年1月在民航局和发改委下发了《关于进一步完善民航国内航空运输价格政策有关问题的通知》后,京沪线经济舱的全价票已经提升到了1240元,延续至今,而京沪航线的客座率并没有受到提价的影响而减少,也说明了京沪需求的旺盛。

如此,在京沪高铁从无到有的过程中,对航空的冲击都较为有限,那么高铁恢复设计时速,其实质影响就更为有限。

4)是否能加密?

我们看现在京沪高铁的时长分布:

每天43班次,5小时以内7班,最短时长4小时49分钟,5以上有36班次,占比83%,最长时间6小时08分钟。

假设提速后,最短时长大约在4小时10分钟左右,最长时间会在5个半小时左右。

由于现在京沪高铁的客座率已经很高,单纯提速对航空的分流很少,其关键在于是否能加密。

时间 | 高铁班次 | 占比 |

6小时以上 | 4 | 9% |

5-6小时 | 32 | 74% |

5小时以内 | 7 | 16% |

合计 | 43 |

|

间隔:

目前京沪高铁单程43班次,从上海出发,早上6点39分到晚上19点,最短间隔为5分钟,平均间隔为16分钟,最长时间间隔是1小时21分钟(仅一班,为19点,前一班是5点39分)。

京沪航线全天53班,从早上7点到晚上10点半,晚上的航班是航空比高铁的优势。

2015年三大航在京沪线的投放座位数占比合计89%,其中东航50.5%,国航33%,南航5.5%。

| 航段 | 单程投放航班 | 共投放座位数 | 三大航 | 国航 | 南航 | 东航 |

| 北京-上海 | 53 | 13650 | 89% | 33% | 5% | 51% |

事实上,密切京沪高铁的密度已经很大, 提速之后,出于安全保障等考虑,安全间隔也可能增加,因此实际可加密的班次也很有限,或只能加1-2组动车组(5%以内的运力增长)。

综合来说,京沪高铁提速会利于往返京沪间的旅客,增强旅行便捷度和舒适度,但由于京沪通道的需求旺盛,航空与高铁的运力供给都偏紧张,对航空旅客运输实质性影响或很小。

对于航空,我们维持观点:认为目前步入旺季,而股价却与连续三周回升的数据、稳定的油价和持续走强的人民币出现背离,航空股估值已经具备吸引力,重点推荐国航、南航。

尤其人民币近期升值创了今年以来新高,累计升值将近2.8个百分点,确定性的大幅汇兑正收益,以此测算,国航、南航汇兑正收益分别为10.3及8.4亿元。

具体参见:

股价与基本面背离,估值已具备吸引力,重点推荐国航、南航——6月航空数据点评

二、对高铁本身的影响。

年初我们对今年铁路改革,提价提速方面给过两个时间窗口,一是一季度,二是三季度,事实上一季度东南沿海高铁实施了提价,而我们当时判断高铁的“提速”会首选在京沪。

目前我们分析认为尚属于舆论吹风,实际“提速”时间尚不确定,或晚于10月。

当时报告中给出的逻辑链条:

客运价格:理顺机制—>调整价格—>价格市场化。

其中:高铁/动车,调速—>调价是其最可能的路径;

普铁客运,会遵循成本监审—>成本确定—>成本加成定价—>听证会—>调价的路径;

“723”动车事件后,全国高铁动车是降速运行,并同时降价约5%。若恢复速度,相应铁路票价或也将上涨。

京沪高铁作为高铁盈利的标杆,未来是铁总资产证券化的重要抓手。

今年铁总总经理陆东福分别会见了阿里马云和腾讯马化腾,铁路改革作为点名的混改领域之一,年底前或有突破。

铁路改革标的:铁龙物流;广深铁路(普铁提价的时间窗口或在明年一季度)

附1:

京沪高铁:盈利的“黄金”线路

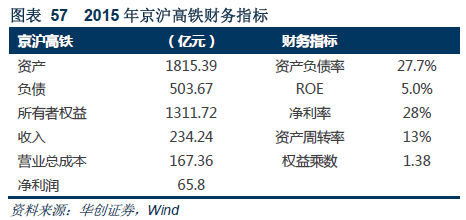

1)盈利的“黄金”线路。2015年,京沪高铁营业收入234.24亿元,净利润65.81亿元,资产总额1815亿元,资产负债率仅27.74%。(来源:天津铁路建投短融募集说明书)。

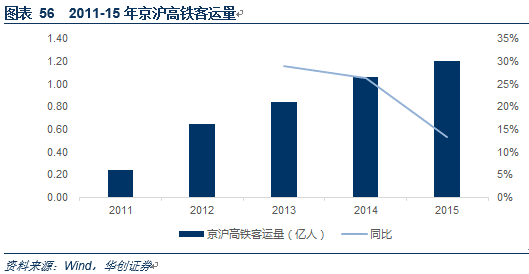

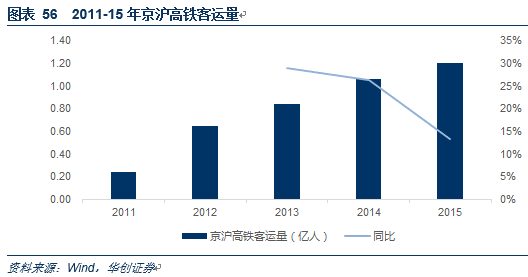

从客运量看,2011年6月正式开通,2011-15年,京沪高铁客运量从0.24亿人提升至1.2亿人,13-15年同比分别为29%、26%、13%的增速。

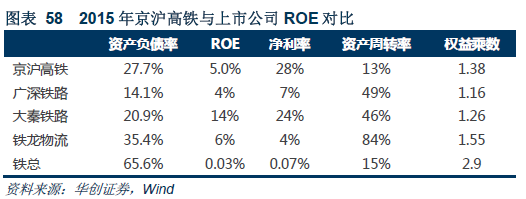

2015年,京沪高铁ROE 5%,拆解来看,净利率28%,资产周转率13%,权益乘数1.38。资产周转率与我国铁路整体水平相差不大,权益乘数仅仅为一半,因其债务比例较低。最关键的是净利率远远高于行业。

通过对比,可以明显发现上市公司资产周转率要远高于行业平均,说明在明确了市场主体后,对于激发竞争活力有十足的效果,从清算机制上而言,铁龙物流属于专业运输,广深与大秦铁路在上市时相比较其他路局有更为清晰的清算标准。

京沪高铁未来在资产周转率的提升上有空间,也说明目前京沪高铁的产能未满,未来若资产周转率提升至40%空间,其ROE水平能够提升至15%。

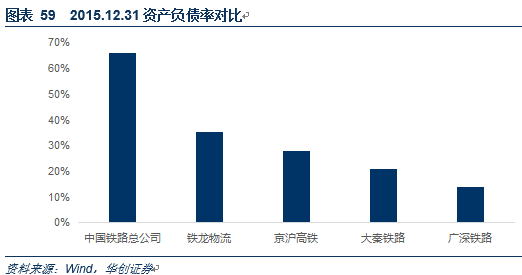

2)引进社会投资、弱化银行信贷,资产负债率较低为优势。2015年铁路总公司的资产负债率为66%,广深铁路14%,大秦铁路21%,铁龙物流35.4%。京沪高铁的资产负债率远低于铁总,甚至要好于个别已上市公司。

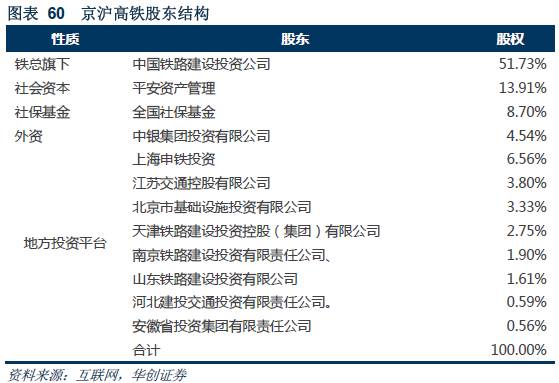

股东架构上,铁总旗下中国铁路建设投资公司持有51.8%股权,平安资产管理持有13.9%、社保基金持股8.7%分列第二、三大股东,中银集团投资有限公司(作为外资)持有4.54%股权,为第五大股东,高铁沿线各地方投资平台(7家)合计持有21.1%。成功引进平安、社保、中银集团投资等作为股东,也一定程度减少了还本付息的压力。

除京沪高铁外,还有广深高铁(盈利1.77亿)、沪宁城际(盈利6.41亿元)、宁杭铁路(盈利1.01亿元)等高铁在2015年实现了盈利。

因此铁总的确可以通过出售部分持有的股权换取资金。

附2:

深度报告【华创交运】从铁总财报看提质增效突破口——铁路改革深度研究一

1、复盘十年铁路,我们发现存在两大矛盾:大发展与低盈利的背离,客运快速增长与货运几无增长的背离。

2、通过杜邦分析法拆解铁总ROE:净利率下滑与资产周转率下降是主因。

3、对此,我们围绕净利率与资产周转率的提升提出四大突破口:价格市场化;盘活资产;清算机制透明化及资产证券化。

特别的,

1)在价格市场化改革中,我们认为

a)货运价格目前已是政府指导价模式,未来或更具弹性;铁路建设基金的简并或可期待。

b)客运价格:理顺机制—>调整价格—>价格市场化。

其中:高铁/动车,调速—>调价是其最可能的路径;

普铁客运,会遵循成本监审—>成本确定—>成本加成定价—>听证会—>调价的路径;

2)在资产证券化中,除了热门的京沪高铁外,我们更建议关注合资铁路的优化重组,尤其海南高铁或成为试点。