11月3日,央行发布了《网络小额贷款管理暂行办法(征求意见稿)》。

11月3日晚间,上交所发布公告称,决定暂缓蚂蚁集团上市。

由此,市场上开始泛起各式各样的言论,有些甚至上升到利益格局、市场力量与监管部门之争的层面。

到今天,兴头已过,这事儿暂归风平浪静。既然“子弹已经飞了一会儿”,风云君抱着吃瓜的态度,回家翻了翻《世界金融200年》,补充了一些金额史知识后,决定再来聊聊对以蚂蚁集团为代表的金融科技创新的认识。

首先,我们得了解我国金融体系的基本特征。我国的金融体系以银行为主,银行中大银行多、小银行少,理想中的多层次银行体系建立的还不算非常完善。

这就给金融科技留下了很大的发展空间,加上前期的一些失误,结果就是P2P网贷一地鸡毛和类似于蚂蚁集团这样的金融科技公司的迅速发展。

有了这个背景知识后,我们需要知道金融业本身就是信息科技行业。金融业务的立足点就是要解决资金融通、配置资源和风险管理的难点痛点。

从过往金融体系几百年的发展来看,基本是不断融合科技创新的过程,而没有出现一项新技术完全颠覆整个金融体系的情况。

进入金融服务业的大型科技公司实质还是没有脱离基于信息处理的金融中介模式。

传统银行贷款可以分为“交易型贷款”和“关系型贷款”。

所谓的交易型贷款就是使用企业的资产负债表等信息进行评分,决定是否放贷。这些标准化信息可以叫做“硬信息”。与之对应还有一种关系型贷款依赖的“软信息”,比如互联网平台收集的客户端的消费数据等非标准化信息。

金融科技公司实际是将定性信息定量化,将企业原来的一些软信息以新的信息处理方式变成了硬信息,从一些原本属于关系型贷款的业务转向交易性贷款。

改变信息的收集和处理方式,确实是一种进步,但这本身没有改变基于信息处理的金融中介模式。

其次,从几家科技公司的金融业务来看,最赚钱的是消费贷业务,而消费贷实质上还是吃利差的生意。

马云批评银行贷款是当铺思维,实际上金融科技公司在放贷中也会使用担保品。

以电商平台的贷款客户为例,担保品就包括平台商户存放在余额宝等理财类账户中的现金、应收账款等。这些担保措施也是金融科技公司控制信贷风险的手段,因此,不能将金融科技公司较低的坏账比例完全归功于大数据风控。

(来源:蚂蚁集团招股说明书)

另外从国际经验角度,在贷款业务中使用担保品属于正常业务操作。

基于大数据风控的金融服务也只占到金融业务当中的一小部分。相对而言,针对电商平台客户的销售数据发放贷款还是较为简单的商业场景。

大多数企业由于行业和业务特性,放贷时还要综合考虑其行业地位、管理能力、经营风险等多重因素。何况金融中介服务也不只是放贷,像企业兼并重组和风险管理等一些复杂的金融服务无法只依靠大数据来实现。

最后,金融科技并非只是一些大型科技公司的绝招,大多数传统金融机构近些年都在加强科技投入,进行金融业务的科技化改进。

工商银行就通过旗下金融科技公司开发出多款小微企业线上信贷产品,服务了20余万家中小微企业;招商银行在2019年将科技投入提高到营业收入占比的4%,用于科技与金融的融合创新。

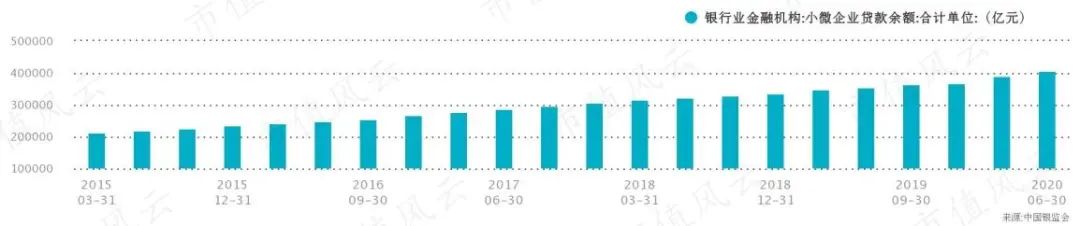

在支持普惠金融方面,银行业金融机构目前占据主导地位。

截至二季度,银行业金融机构的小微企业贷款余额和普惠小微企业贷款余额分别达到40.7万亿元和13.7万亿元。

(来源:银保监会)

(来源:央行)

而以蚂蚁集团为例,其声称“为服务小微而生,普惠是我们的理念”。但在其发放的2.2万亿元贷款中,小微经营信贷余额还不足5000亿元,占比18%。

(来源:蚂蚁集团招股说明书)

说了这么多,就是想表达:大型科技公司从事金融业务,只是手段上的创新,业务模式没有改变。不管是传统金融机构,还是金融科技公司,实质都是在经营风险。

而且,金融风险不会凭空消失,只会发生转移。传统金融与科技的融合才是值得探索的发展思路。

日益发展壮大的金融科技公司还引起“创新与监管”的谈论与挑战。但这些不是风云君的业务范畴,就留给各位金融大佬去操心吧。

通过讲解,大家能获得对“外滩演讲事件”一点儿新的思考。