点我了解详情。

转自:三折人生 (ID: Ezhers

)

作者:三折人生

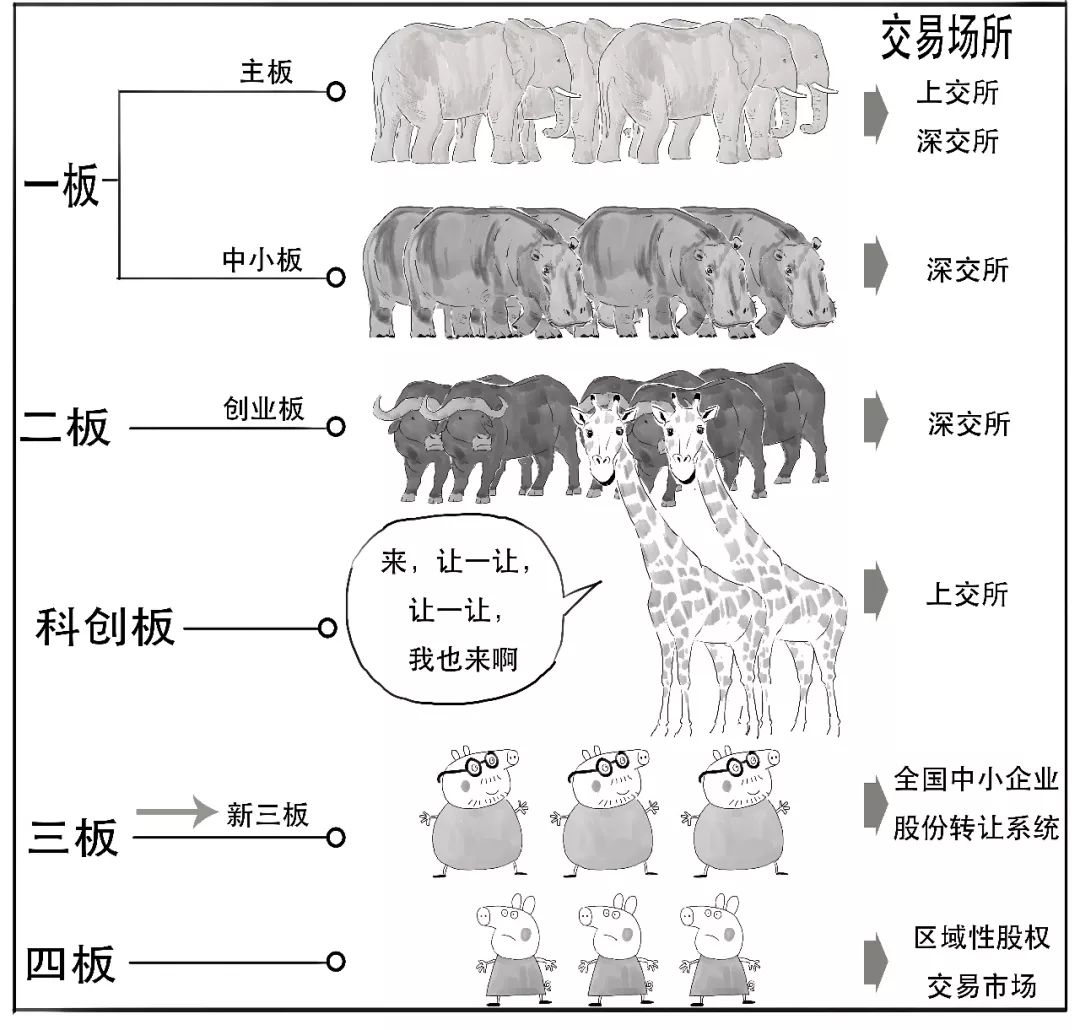

科创板

是

科技创新板

的简称,

是上交所新设立的股票板块。

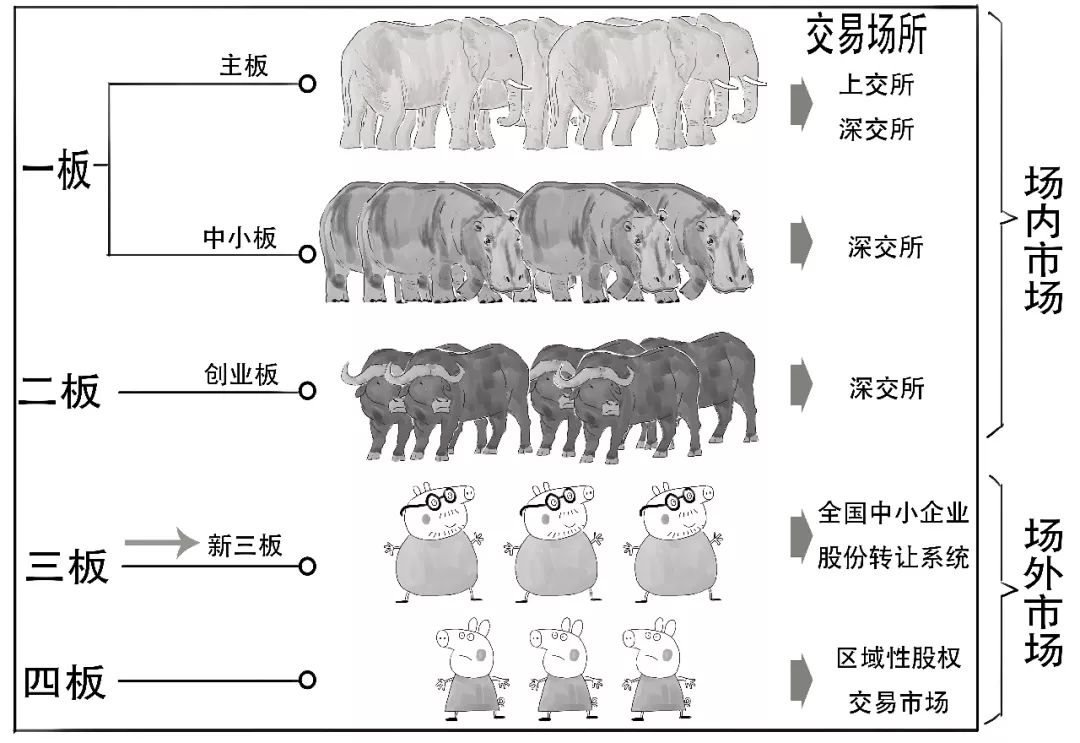

众所周知,

股票市场

分成几个市场,

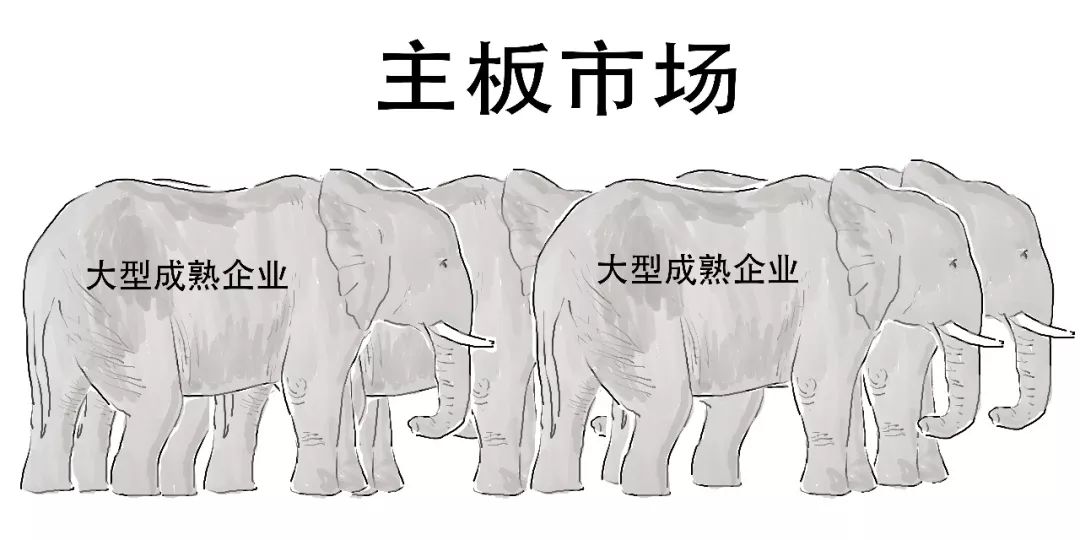

首先是

在主板市场上市的企业多为

大型成熟企业

,具有较大的资本规模以及稳定的盈利能力,所以主板市场定位为给大型蓝筹企业提供融资服务。

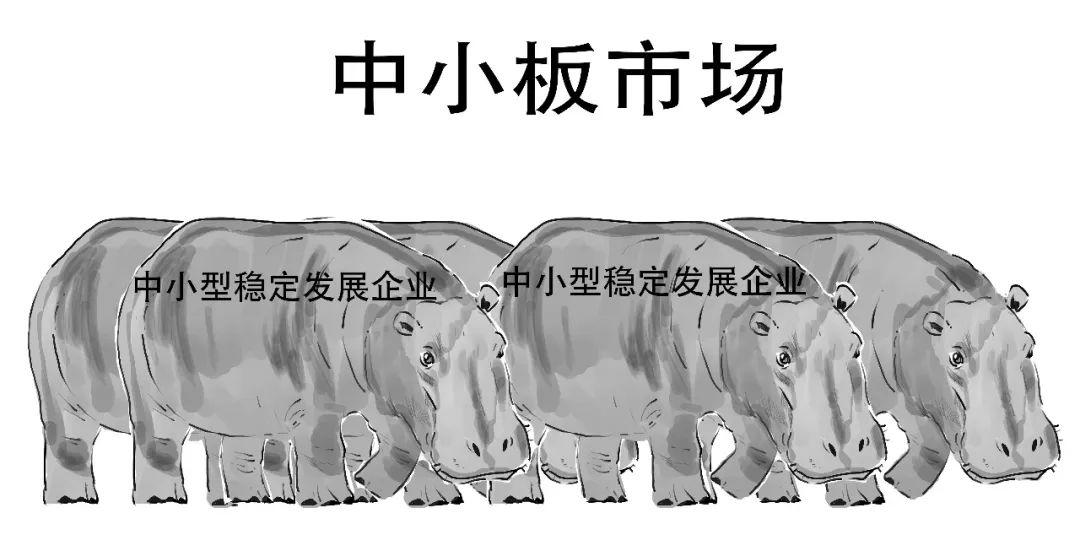

其次是,

中小板市场主要是针对

中小型稳定发展的企业

,但还未达到主板上市要求的企业。

再次就是,

创业板市场主要是为扶持

高成长性的中小企业

。

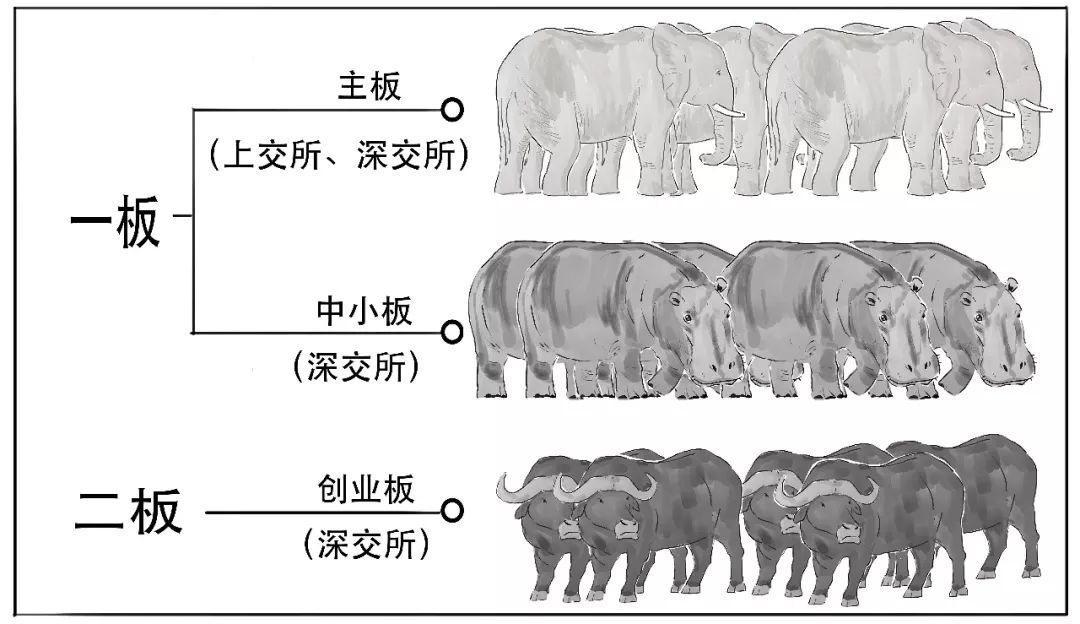

按照企业成长性,主板市场和中小板市场是相对

成熟

企业的市场,所以被并称为

一板市场

。

创业板市场是针对

成长期

的企业,被称为

二板市场

。

一板、二板市场均属于

场内市场

。

有了一板、二板,下面自然是

还真是,

三板、四板市场主要是股份转让的挂牌行为,而不是真正意义的上市。

以上被称为

多层次的资本市场

,

满足不同层级投融资主体的

多样化需求

。

科创板是定位于

符合国家战略

、

具有核心技术

、

行业领先

、

有良好发展前景

和

市场认可度

的企业。

创立科创板,目的是推进

科技型创新型

企业的发展,使其得到更多的

资本支持

,增强资本市场对实体经济的

包容性。

今天,我们就来看看科创板上市发行的

要点

。

投资者门槛

个人投资者参与科创板股票交易,需要有

2年

的交易经验,并且至少有

50万元证券资产

。

这是因为……

发量越多的人,即使头发被拔一点,也能扛得住;

但若换一个人,

发量少的就会根根计较。

这里发量相当于

个人投资者

的资产,

所以设置

投资门槛

,并不是为了把投资人拦在科创板大门之外,实际上是对风险承受能力不强的

投资人的保护

。

也不是哦,

不符合

投资者适当性要求

的中小投资者,可以通过

公募基金

参与科创板。

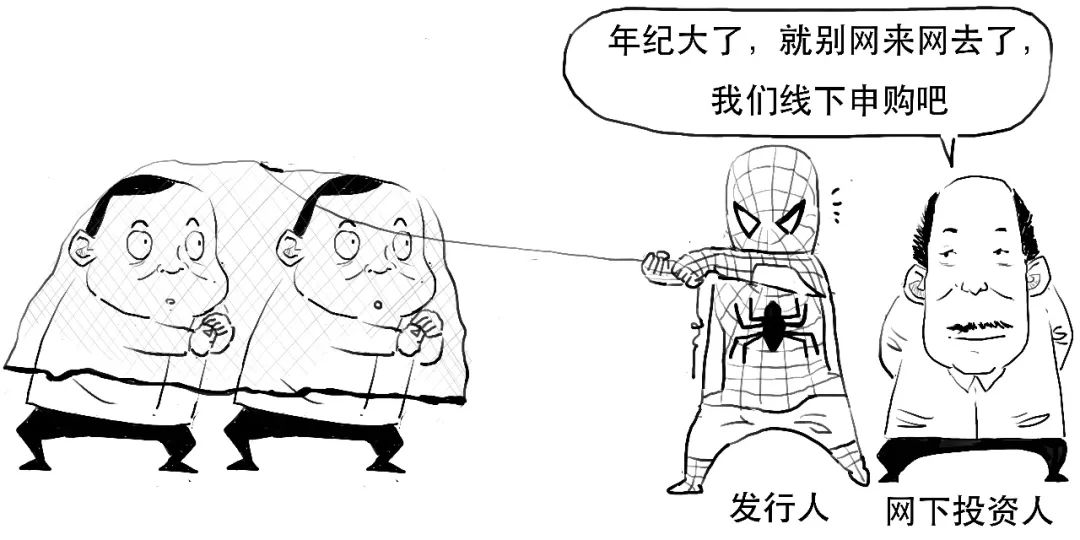

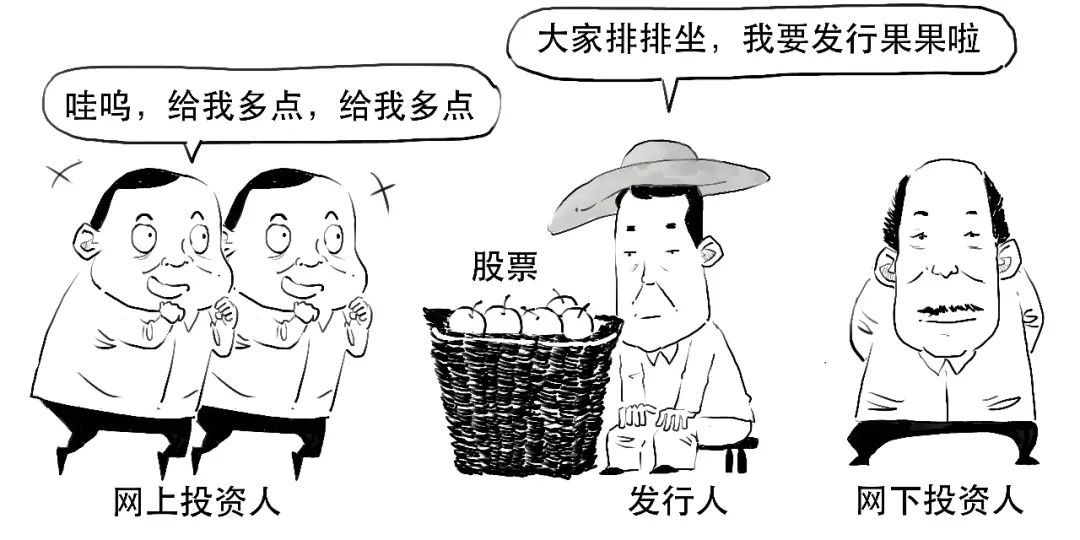

优先向机构配售

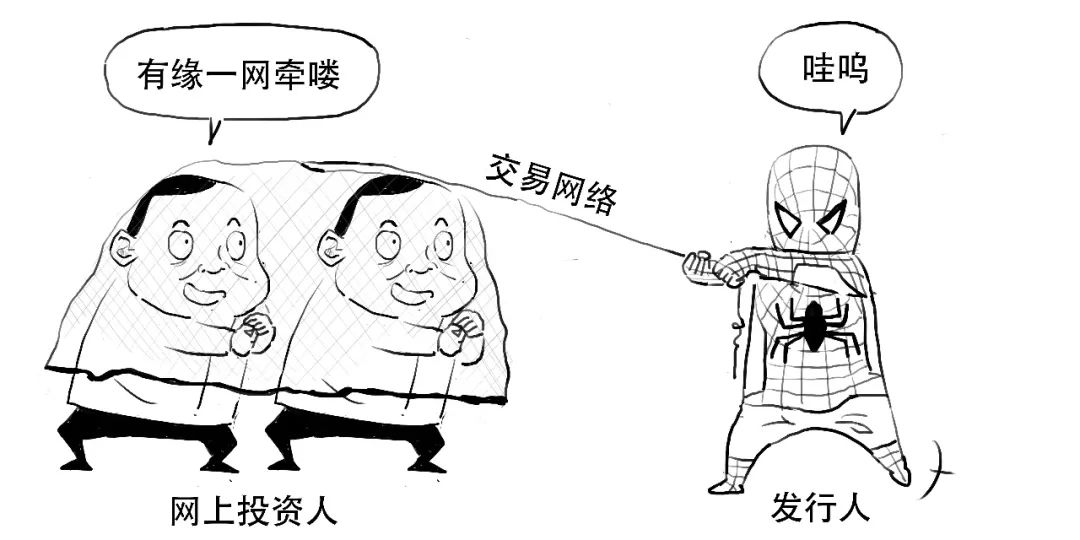

我们首先明确两个概念,

股票发行,可以分为

网上发行

和

网下发行

。

所谓

网上发行

,

是指发行人通过证券交易所的

交易网络

来挂牌销售,

投资人通过证券交易系统来申购。

网上发行主要是针对

个人投资人

。

而

网下发行

是指不通过证券交易所的

网上交易系统

进行申购发行,

网下投资人主要是

专业机构投资者

,比如证券、基金、信托、保险、财务公司和合格境外机构投资者以及私募基金管理人等。

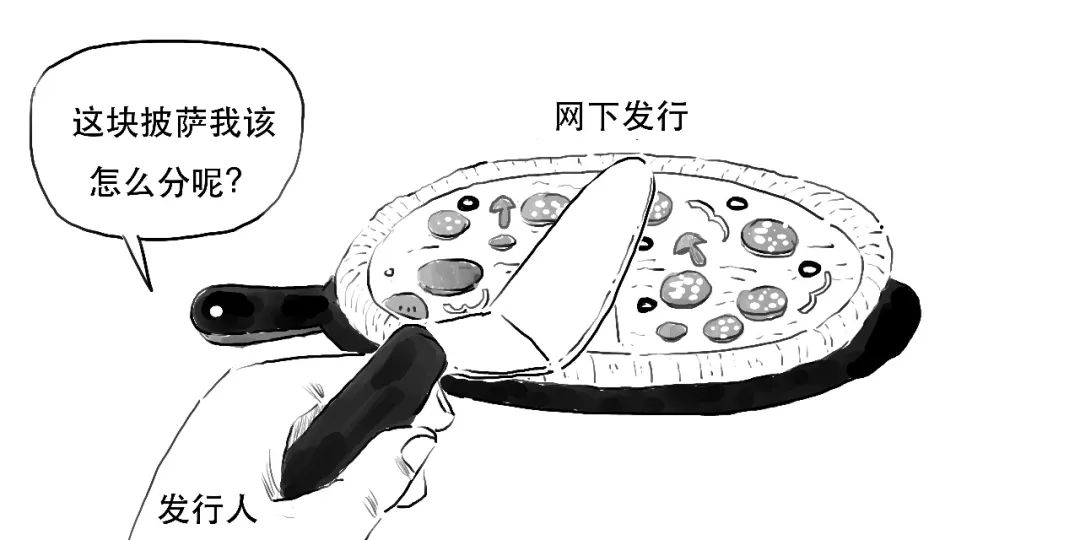

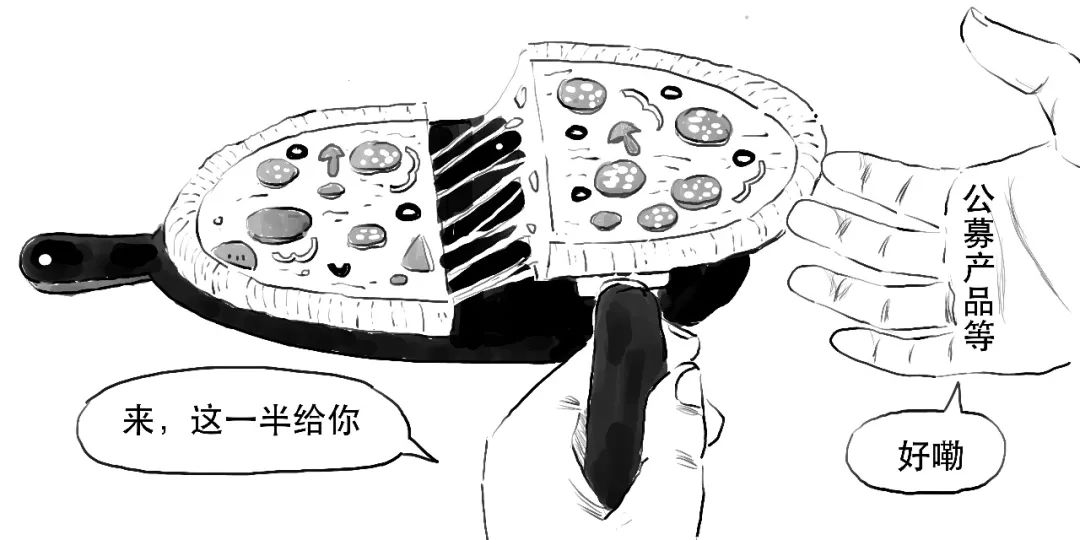

在科创板首次公开发行的股票,

应当安排不低于本次

网下发行

股票数量的

50%

优先向公募产品、社保基金、养老金、企业年金基金和保险资金配售。

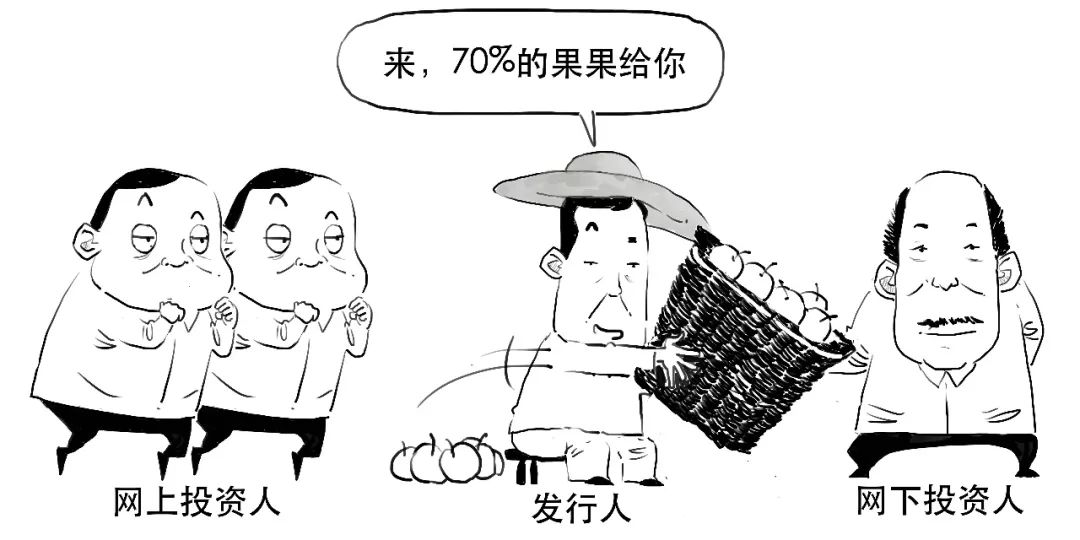

对于公开发行后

总股本

不超过

4亿股

的,

则

网下初始发行比例

不低于本次公开发行股票数量的

70%

。

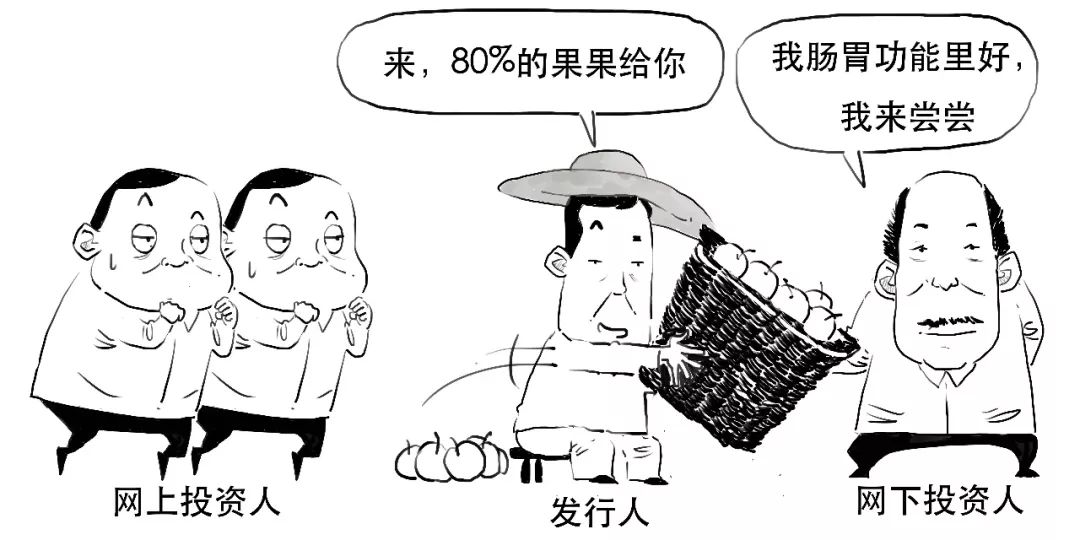

若公开发行后总股本超过

4亿股

或发行人

尚未盈利

的,

网下初始发行

比例不低于本次公开发行股票数量的

80%

。

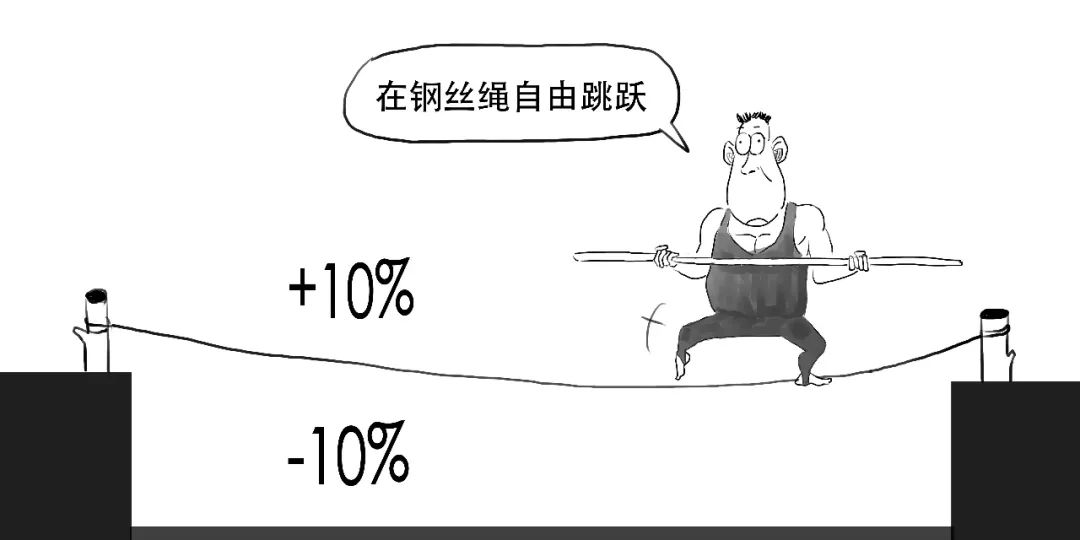

涨跌幅设置

我国股市尚未建立健全的价值投资理念,若对股价不设置涨跌幅,则

市场风险

较大,甚至可能引发

系统风险

,

所以为了防止

过度投机炒作

,在一板、二板市场上,对股票交易涨跌幅限制一般是10%,

但让股价完全由

市场的供求

关系决定,不设置涨跌幅限制是更好的制度安排,

因而科创板对交易制度做了重大突破,涨跌幅限制扩大到

20%

,提高

市场流动性

。

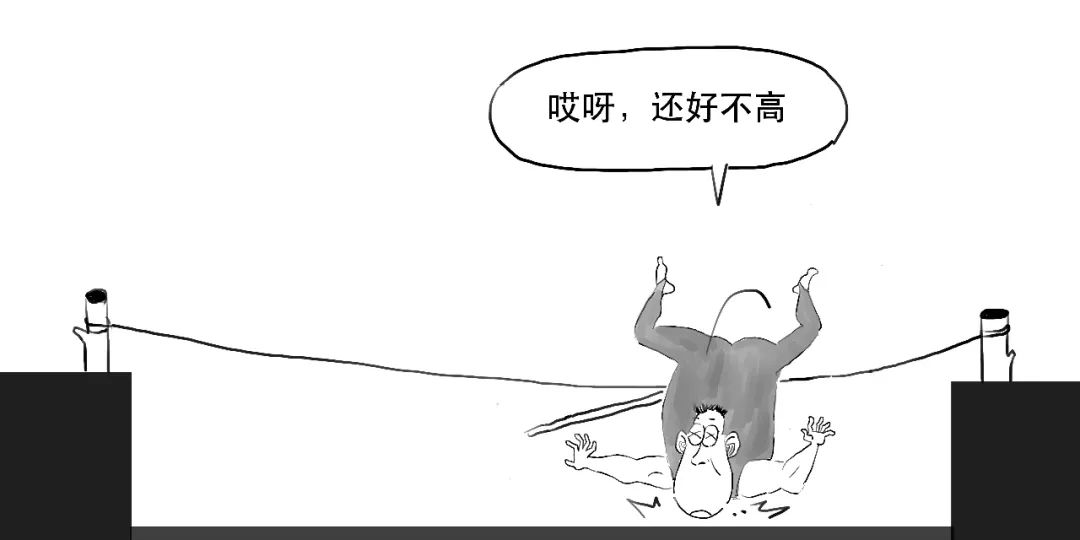

对于首次公开发行上市的股票,上市后

前5个交易日

不设涨跌幅限制。

这样逐步培养市场投资者的

理性交易思维

,随着市场逐步成熟,为将来进一步放开涨跌幅限制进行有效探索。

强化信息披露

发行人披露

盈利预测

的,

若非不可抗力,实际利润未达到

盈利预测的80%

的,则法定代表人、财务负责人应在股东大会及证监会指定报刊上

公开解释并道歉

。

若实际利润未达到

盈利预测的50%

的,证监会在

3年内

不受理该公司公开发行证券的申请。

所以,发行人信息披露必须要符合要求。

注册制

我们知道,证券发行可以采用

核准制

或者

注册制

,两者的本质差别就是由谁来

判断

发行证券的品质。

所谓

核准制

,发行人申请上市前,需要提交材料由

证监会

审核,

证监会

对发行人材料真实性、投资价值做出

判断

,不符合条件的禁止上市。

而

注册制

下,

证监会

只负责审查发行人提交资料是否符合信息披露义务,不管公司质量如何,不禁止证券发行,由

投资人

自行去做价值判断。

注册制

使

发行效率

大大提升,信息更加透明,减少了人为干预。

这就需要投资者更加

专业

,对被投资公司要做深入分析研究,进行

价值发现

。把对公司的判断交给市场来完成,符合市场规律。

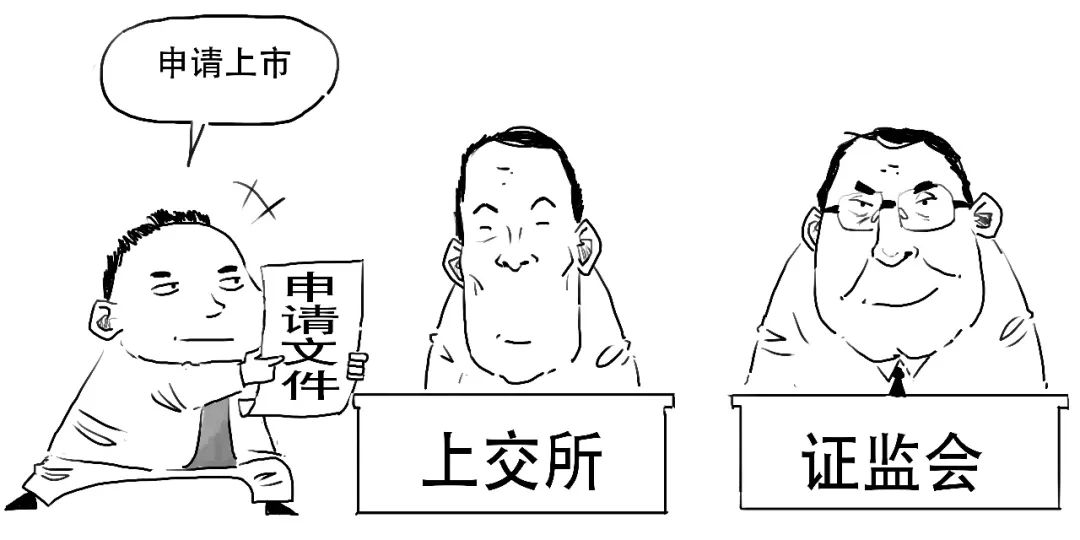

我们简化下科创板的

注册流程

,大致是这样的:

上交所进行审议,对发行人进行问询。

上交所出具审核意见后,将申请文件报送证监会走

注册程序

。

证监会主要关注审核内容有无遗漏,披露信息等是否符合规定。

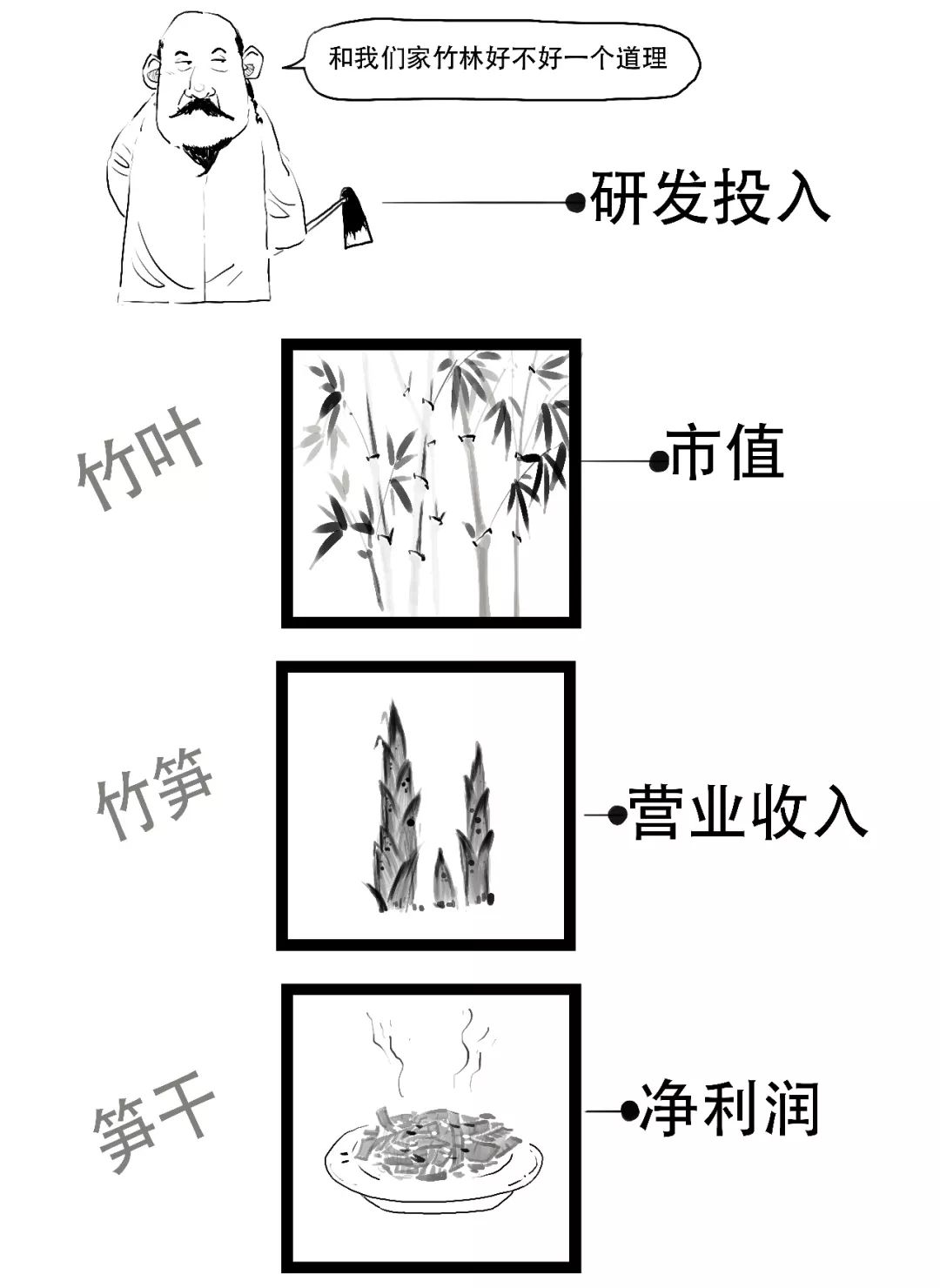

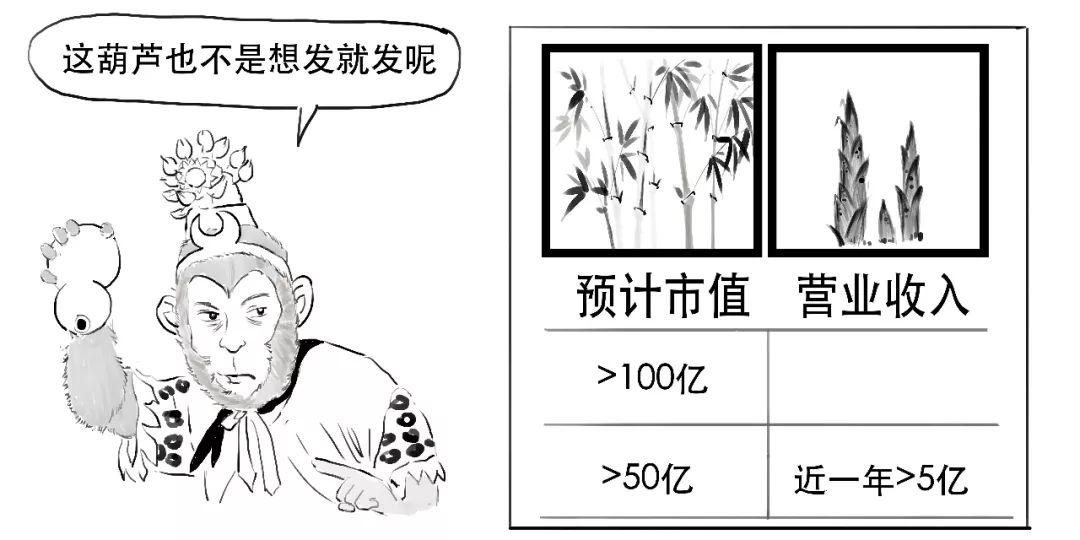

允许尚未盈利企业上市

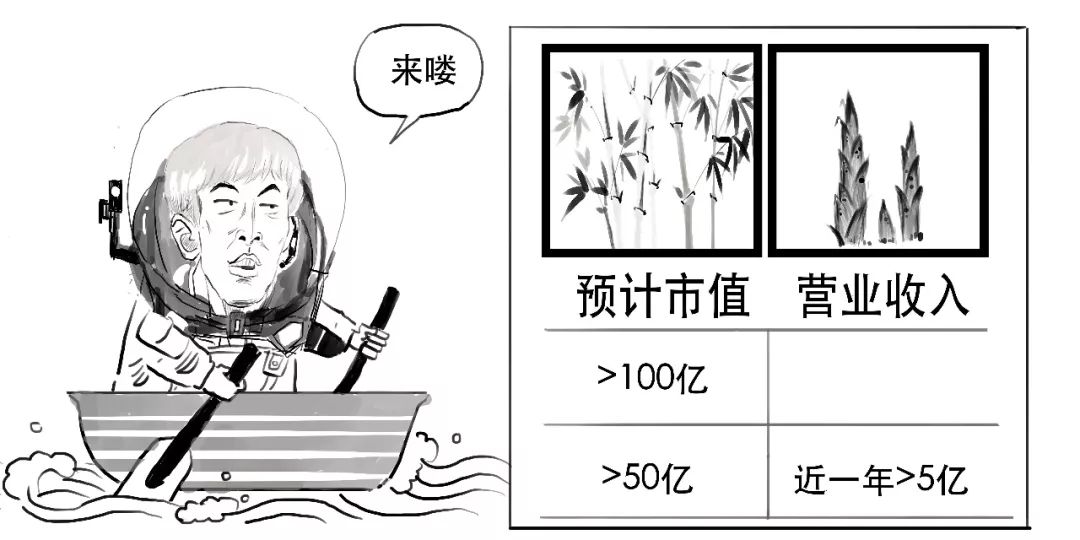

我们知道,在主板、中小板上市对企业都会有

盈利性

要求。

但以持续盈利为唯一指标,可能会让资本市场错过一些

有潜力的企业

,

如今在科创板,对于

亏损企业

,也有上市机会。

我们通常通过几个维度来看一家企业好不好,

科创板不以持续

盈利

为唯一指标,以市值为基础,采用多样化标准。

符合以下指标之一的可申请上市:

允许红筹企业上市

红筹企业

是指注册在我国

境外

,主要经营活动在我国

境内

的企业。

以往

红筹企业

无法在国内上市,

现在,对

技术

具有领先优势的红筹企业,可以申请在科创板上市。

但需要符合如下指标之一,

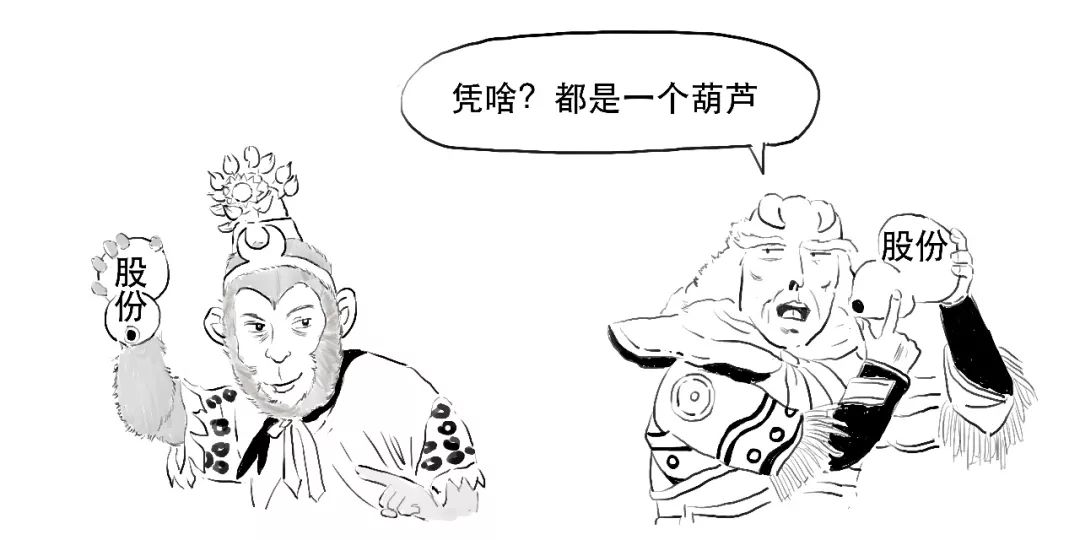

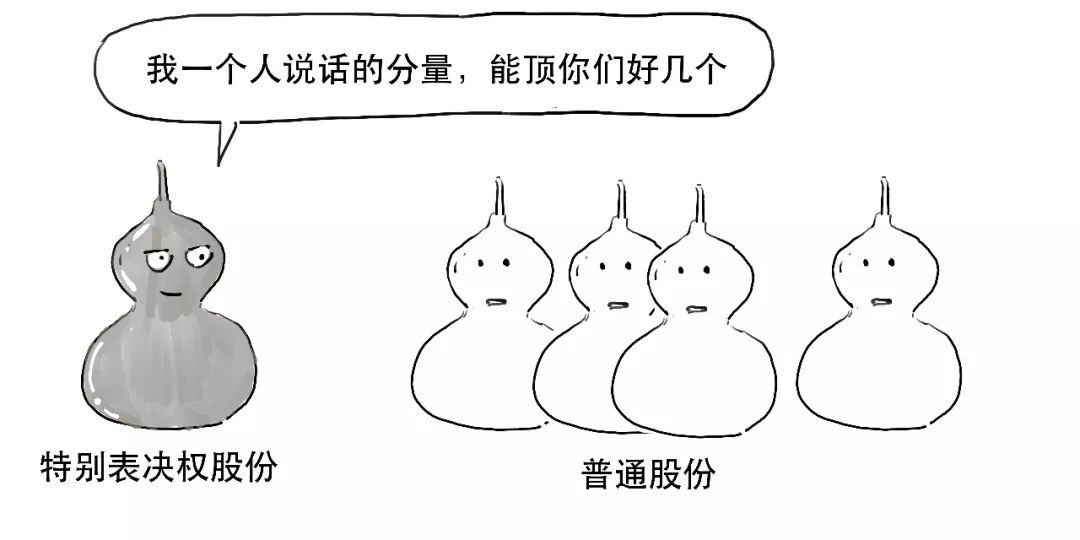

允许同股不同权架构企业上市

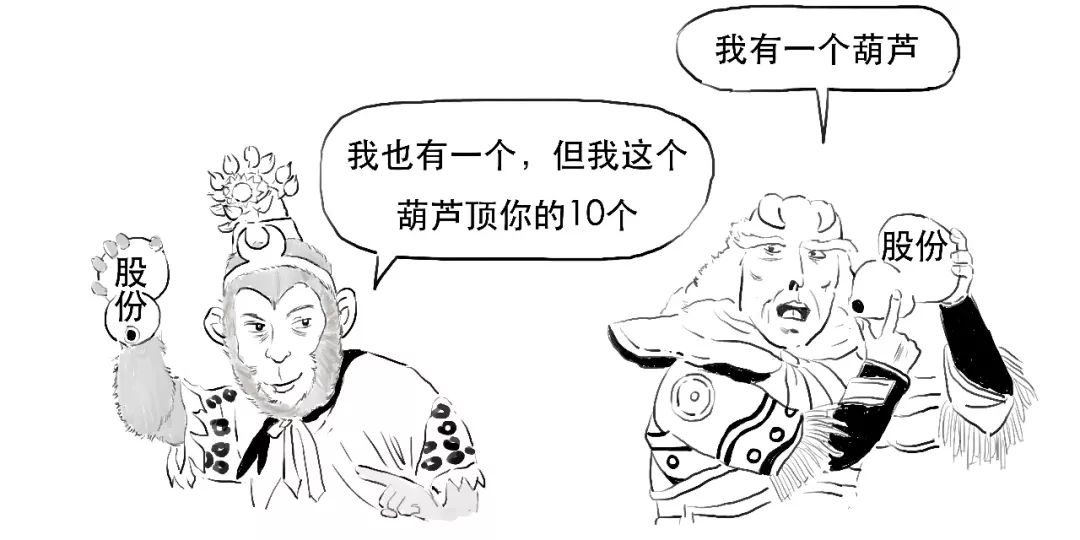

在主板上市必须

同股同权

,而科创板可以同股不同权,

这里的不同权是指

表决权差异

,发行人可以发行有

特别表决权

的股份,

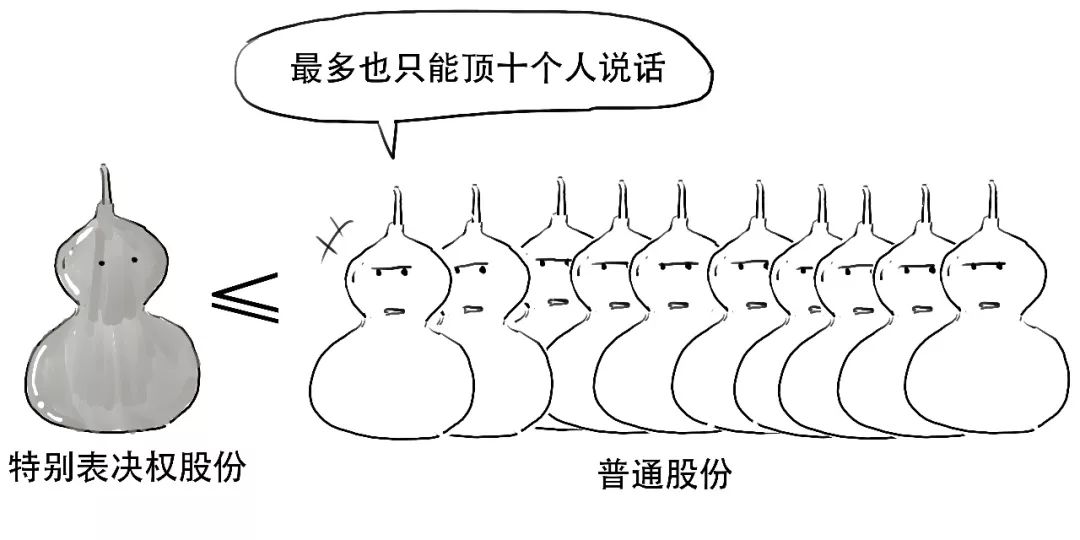

对于每一特别表决权股份拥有的

表决权数量

,大于每一普通股拥有的

表决权数量

,

但不得超过每份普通股份

表决权数量

的

10倍

。

这就被称为

同股不同权

,

这种结构主要是保护公司创始人能维护控制权,从而推动公司发展。

和发行红筹股的要求一样,发行人需要符合如下指标之一,

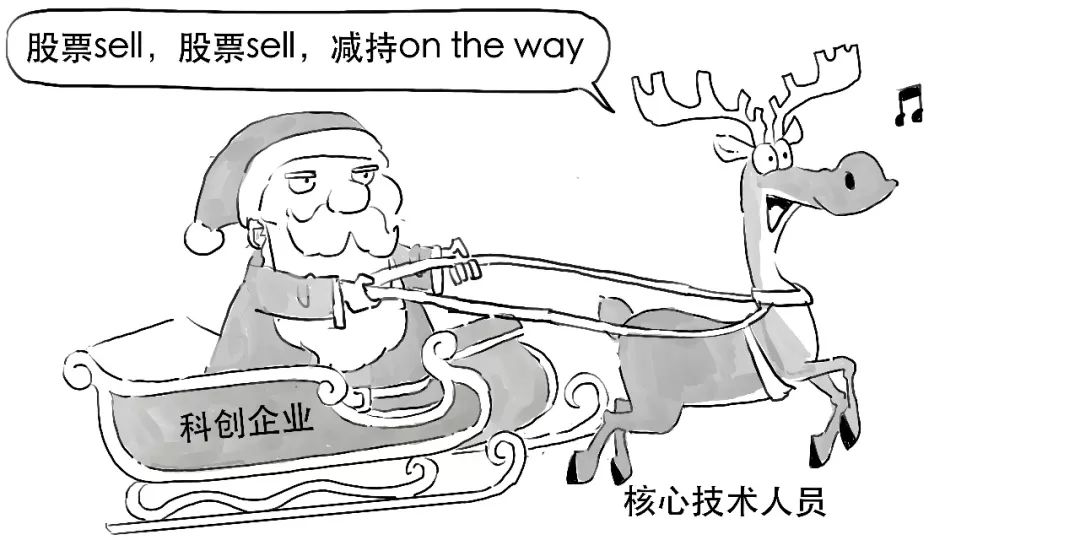

优化股份减持制度

缩短科创板上市公司的

核心技术人员股份锁定期

,由3年调整为

1年

,

期满后每年可以

减持25%

的首发前股份。

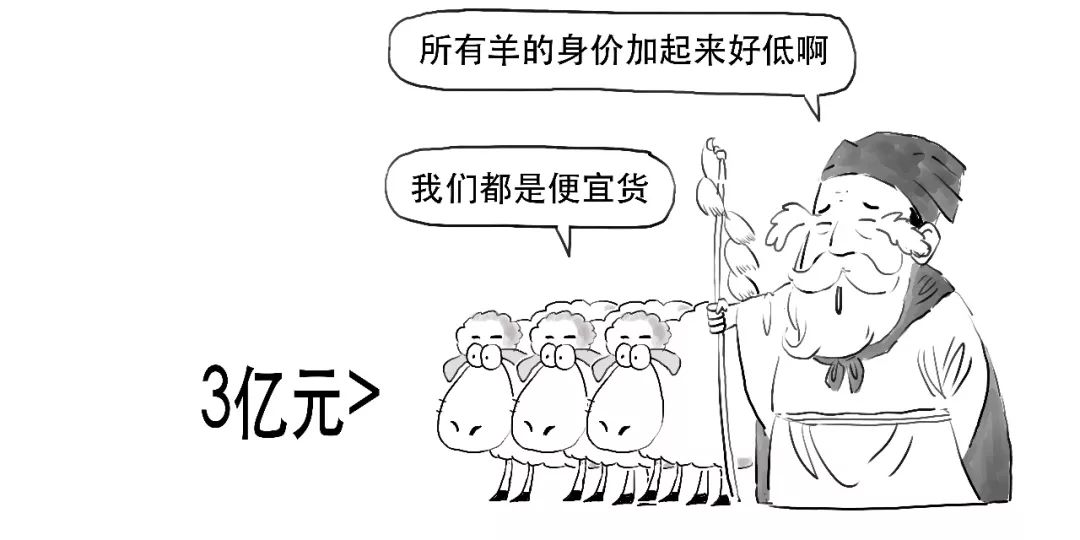

最严退市要求

上市公司股票被实施

退市风险警示

的,在公司股票简称冠以“

*ST

”字样,以区别于其他股票。

ST是special treatment的缩写,

公司触及退市标准的,则直接退市,

对于在科创板上市的企业,出现如下

交易情形

的,要终止其上市:

1、连续120个交易日

累计股票成交量

低于200万股。

2、连续20个交易日

股票收盘价

低于股票面值。

3、连续20个交易日

股票市值

低于3亿元。

4、连续20个交易日

股东数量

均低于400人。

总之,科创板的设立,是实施

创新驱动

的发展战略,是深化

资本市场

改革的重要举措。

好了,

今天就说到这吧。