资本圈那些事:第一深度的资本微信平台!

导读:截至目前,房地产企业待偿还债券规模2.12万亿元,其中未来一年将有1055.86亿元债券到期。数据显示,2016年上市房企的平均资产负债率已达77.26%。不仅如此,作为衡量不动产长期投资价值的关键指标,租金回报率的持续不断下行,或将成为压垮一线城市房价泡沫的最后一根稻草。开发商压力前所未有。快扛不住了?

一、开发商快扛不住了,一个数据显示房企压力前所未有

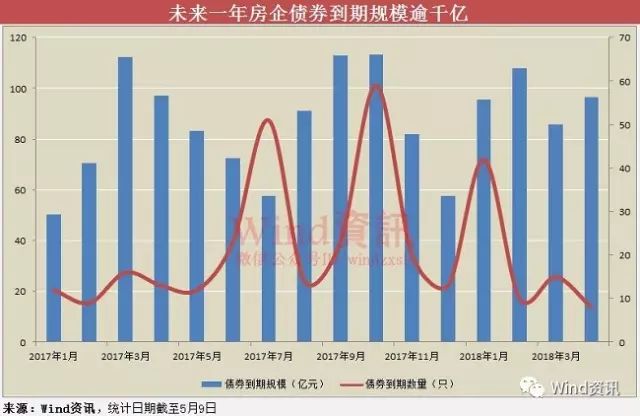

Wind资讯统计,截至目前,房地产企业待偿还债券规模2.12万亿元,其中未来一年将有1055.86亿元债券到期。数据显示,2016年上市房企的平均资产负债率已达77.26%。销售遇冷叠加偿债高峰期来临,房企资金压力加大。

在经历了2015-2016年的大规模发行后,地产债券已渐进偿还周期。Wind资讯统计数据显示,截至目前,房地产企业待偿还的债券数量累计已达1996只,待偿还债券规模2.12万亿元。

数据还显示,未来一年,房地产企业需到期偿还的债券数量达302,债券累计到期规模1055.86亿元。

其中,今年8、9月份地产债到期规模将分别达到112.87亿、113.17亿,相继刷新单月历史新高。

但偿债高峰临近之际,地产企业发债情况仍未明显好转。

数据显示,今年前四个月,房地产行业发债112只,融资规模1096.99亿元,发债规模占比1.11%。而去年同期房地产行业发债463只,融资规模4832.47亿元,发债规模占比5.37%。

自去年下半年以来,地产企业发债就已明显放缓。今年以来,也只是出现缓慢的抬升。不仅如此,机构分析交易所地产债的发行量上升,并不代表国家对房企融资态度的明显转向。

兴业固收唐跃、池光胜研报认为,地产债发行量上升,实质上并不能说明监管层对房企融资的态度出现了明显松动,即使符合条件的房企能够发债融资,但对于房地产开发业务来说,那也是“别人家的钱”,况且从“可以申报”到真正发出来还有很长的路要走。

实际上,除了银行贷款和公司债外,地产企业股权融资、ABS、信托、资管融资等各类渠道均有收紧,融资紧张未见改善信号。

同时,房企负债率也在上升。

Wind资讯统计数据显示,A股136家上市房企2016年负债合计超过4.92万亿元,同比增加10139亿元,同比增幅25.93%。截至2016年底,A股平均每家上市房企负债达362亿元。

其中,有32家资产负债率超过80%红线,占比接近24%。此外,剔除预收账款后的资产负债率超过70%的有45家,占比超过33%。上市房企的平均资产负债率已达77.26%。

不仅如此,作为衡量不动产长期投资价值的关键指标,租金回报率的持续不断下行,或将成为压垮一线城市房价泡沫的最后一根稻草。

二、房价上涨、房租下跌:一线城市房价下降信号出现!?

通常来讲,房价上涨推动房租上升,这是房地产市场的一般规律,过去十余年一线城市房价与房租走势也大体符合这一趋势(参见下图)。

然而,近半年来,一线城市房租停止上涨,房价和房租逆向而行,这一现象看似矛盾,实际却有其合理性,背后逻辑链条可能是:

房价过高使得许多中低收入家庭或高素质毕业生安居愿望破灭,大多数中低收入家庭和年轻人“先租房、然后购买过渡型小户型、最后购买改善型住房”的梯次消费升级链条断裂,一线城市人口净流入趋势减缓或终止。此外,一线城市高居不下的房价使得高校毕业生和年轻人进行着重新选择,年轻人回流二三线城市的趋势越来越明显,相应地,一线城市租房需求势必有所萎缩。

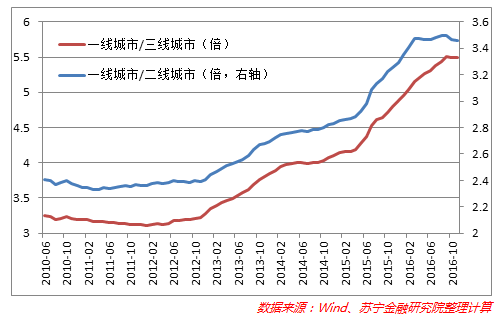

一线城市常住人口净流入减缓或终止的趋势,从一线城市与二三线城市房价差距不断扩大也能找到原因。2010年6月至2016年11月,一线城市与二线城市住宅价格之比由2.4倍上升到3.5倍,一线城市与三线城市房价之比由3.3倍上升到5.5倍(参见下图)。同期,一线城市的房价收入比长期保持在20倍以上,而三线城市的房价收入比则由11.4倍下降到7.5倍左右,二线城市房价收入比则降至10倍左右。由此可见,相比一线城市,二、三线城市房价收入比进入了相对合理区间,促进了常住人口的回流。

一线城市租金回报率过低难以维持高房价。

上文只是对房价高企、房租回落、人口回流的现象描述,在这些现象的背后,是一线城市房地产市场租金回报率长期大幅回落。

今年年初以来,一线城市前所未有的调控举措,都是为了贯彻落实“房子是用来住的、不是用来炒的”中央精神,从长期来看,租金回报率是衡量中央意图能否落地的重要评价指标。下文将从三个方面来评估一线城市租金回报率到底低到了何种程度。

从租金回报率与无风险国债收益水平比较看,今年3月北京、上海、深圳三大一线城市租金回报率分别为1.56%、1.43%和1.53%,均创下历史新低。这一租金回报率水平大幅低于10年期长期国债收益率,而在2010年之前,一线城市租金回报率与国债收益率水平基本相当(参见下图)。

从一线城市住房与股票的投资价值比较看,把一线城市住房作为长期持有的股票,今年3月上海、北京、深圳三市住宅的市盈率分别为 64.1、69.93和65.36,换言之,一线城市住宅如要通过出租收回购房成本,必须出租接近70年的时间,这正好与当前住宅土地使用权期限基本相当。显然,这一估值水平不仅大幅高于当前A股的平均市盈率(16.8倍),也高于善于讲故事、也有故事可讲的创业板的平均市盈率55倍(参见下图)。相反,人口流入、货币超发、土地供应等一线城市房价上涨的故事已经讲了十余年,国内外经济环境也已经发生了逆转,这一故事能不能延续,至少从租金回报率的角度看,拐点似乎正在来临。

作为衡量不动产长期投资价值的关键指标,租金回报率持续不断下行,或将成为压垮一线城市房价泡沫的最后一根稻草。

三、出来混,总是要还的;是债务,总有清算的那一天

配资清算的时候,A股上演了“千股跌停”的惨烈画面;杠杆清算的时候,商品市场上演了“低价贱卖”的抛售狂潮;委外清算的时候,债券市场半个月跌完了一年半的涨幅。

现在,随着中央去杠杆运动的大力运行、监管风暴的强势推进,现在资本市场哀鸿遍野,但在一片惨烈之中,房产仍然一力支撑、屹立不倒。

房地产泡沫的神话真能不灭吗?

历史再度上演。

前几天中国银监会发布了《商业银行押品管理指引》,其中关于房地产抵押贷款的指引规定就明确指出,降低房地产抵押的权重,而应当以现金流作为第一还款来源。

楼市泡沫,的确是中国的一颗巨大炸弹,然而在楼市背后,却有一颗威力更大的重磅核弹。

大水漫灌的货币投放助推房价的水涨船高,在此情况下,无数企业和个人蜂拥而至,加入了炒作狂潮,且不顾自身能力地加高杠杆、加高负债。

银行信贷的功能早已被扭曲,成为了套利的最佳法宝;而“杠杆”和“负债”,则成为了每一个人致富的最佳法宝。在此情况下,我国的债务率一路飙升。

先看企业债务,2016年,中国企业债务规模达到了118.8万亿元,为GDP的167.6%,全球之最。

再看家庭债务,2004-2008年我国家庭杠杆率稳定在17%-19%;2017年3月末,这一数字达到了47.3%;大概到今年年底,家庭杠杆率也就达到50%了。

还有地方债务,目前地方政府债务已经占到了GDP的50%,达30多万亿。

债务风险,已经成为埋藏在中国经济之下的巨大隐患。解决债务风险,刻不容缓!

在经济上行或者平稳期,大家都能一起发财、平安无事;然而一旦情况有变,经济下行,风险随即产生,将引发一系列的连锁反应。

企业经营压力骤然增大,盈利能力下降,只能靠继续举债以苟延残喘,希望银行继续输血,但一旦银行不愿意为这种迟早跌价的资产接盘,或是利率走高让企业连利息也付不起,那么势必会走向崩溃。

前几个月,曾经的中国500强企业山东天信集团轰然倒塌,就是一个最好的例子。

现在的楼市,流动性已经大大降低,未来也将会被锁死。可以预见一批炒房的企业和个人会被套死在山顶。

没有流动性,就没有能力偿还资金成本,一旦企业债务危机爆发,那么只能依靠贷款过冬。

这时候,想依靠房产抵押来获取钱财的企业就惨了,银行体系评估门槛已经提高,那么资金链断裂就会提前到来。

那些制作各种假资料骗取购房资格,使用首付贷、过桥贷、抵押贷等各种加杠杆手段的炒房客,现在也已经遇到了市场利率一路走高、供房成本大幅增加的尴尬局面。想卖掉房子,政府在限售;想抵押给银行,此路也不通了。

而一旦房价下跌,那么个人的财富承受能力将极大承压。举个例子,20%首付是5倍的杠杆(有的实际杠杆更高),一旦房价下跌20%,首付将彻底折损,房子此时就是一个套在手上的负资产。

出来混,总是要还的;是债务,总有清算的那一天。

来源:整理自Wind资讯(windzxsh)、蜜财富(WJCF99)、苏宁财富资讯(SuningWealthInsights)

操作提示:独家行业分析、权威信息知晓、最新操盘策略,请回复“做T”、“止损”一次性阅读!(仅供参考)感谢每一位作者的辛苦付出与创作,我们欢迎您投稿!邮箱:[email protected]