国君固收 | 报告导读:

面对再度暴跌,市场似乎陷入新一轮恐慌,然而我们非常淡定。料10年国债4.0-4.1,10年国开5.0-5.2,就是未来半年的利率顶。时间,空间,满足任一条件即可放弃择时进场抄底。当前利率波动较大,要做左侧,切记不要“追涨”。

利多利空交织,债市“一波三折”。

昨日,债市走势可谓“跌宕起伏”。早盘国债期货低开,随后震荡下探,

T

主力合约跌幅一度接近

0.3%

,现券收益率同样飙升,以

170215

为例,收益率大幅走高

5bp

至

4.83%

一线。

午后,市场风云突变,据彭博报道:“监管部门考虑将资管新规的过渡期延长至

2020

年

12

月

31

日,同时考虑在此之后允许过渡期开始时已经存在的非标资产续发产品承接。”消息甫一发出,国债期货随即快速拉升,一度接近翻红。

不过,监管“利好”的影响并未能持久,国债期货冲高后又出现回落,现券收益率在短暂回落后也继续上攻,并最终在信贷数据超预期的推动下创出日内新高。

面对再度暴跌,市场似乎陷入新一轮恐慌,然而我们非常淡定。

周一市场再度大幅下跌,叠加收盘后公布的金融数据大幅超市场预期,导致投资者陷入新一轮恐慌之中。但我们认为,经历了一轮主跌浪后,继续恐慌或者过度悲观完全没有必要。

由于羊群效应,在一轮暴跌行情的尾声,基于线性外推,投资者往往会不自觉的放大利空的潜在影响,而忽略潜在利好出现的可能;这就如同在一轮暴涨行情的尾声,投资者往往陷入盲目乐观一样。

更进一步,当前存量的利空因素看似可怕,但是由于市场绝大部分参与机构已经对此有了充分悲观的预期,因此,进一步发酵的空间着实有限。相反的是,如果后续潜在利好开始慢慢发酵,星星之火足以燎原,利率下行的节奏也将会非常迅猛。

时间,空间,满足任一条件即可放弃择时进场抄底。

当前利率波动较大,如果采取主观择时策略做右侧“追涨”长债,可能进场后立马被套

10bp

以上。较为合理的策略是适当做左侧,即我们近期一再强调的策略,“大跌大买,小跌小买,不跌不买”。

大跌和小跌如何定义?

参考长端利率单日动辄

10bp

的波动,我们定义小跌的幅度在

10bp

左右,大跌的幅度在

20bp

左右。

10

年国债

4.0

、

10

年国开

5.0

的阻力依然有效,如果市场利率突破该阻力位之上,我们认为可以放弃择时策略,等比例分批进场建仓,此谓满足“空间”条件。

从“时间”条件来看,本周非常关键。

因为周四凌晨美联储宣布利率决议结果,同时周四上午统计局将会公布

11

月经济数据,最晚到本周五(周六

MLF

到期)央行是否跟随“加息”将会见分晓。

这些变量对于市场的潜在利空已经被市场充分预期,意味着后续只剩下利空出尽的利好的可能。因此,本周五如果利空冲击趋于尾声,长端利率仍维持目前(甚至更高)水平,即使没有突破阻力位,亦可等比例分批进场建仓。

料

10

年国债

4.0-4.1,10

年国开

5.0-5.2,

就是未来半年的利率顶。

如果建仓平均成本为10年国债4.0,10年国开5.0,事实上,潜在的浮亏空间并不大,预计不超过20bp;而一旦利率确立下行趋势,10年国债有望下行至3.7以下,10年国开有望下行至4.5以下,潜在的浮盈空间在50bp左右,无论是从胜率,还是从赔率来看,这都是一笔必须参与的交易。

商品延续大波动,近月合约表现尤强。

商品市场的“交锋”近期同样激烈,继上周四“崩盘式”大跌之后,近两个交易日又出现了明显的反弹。

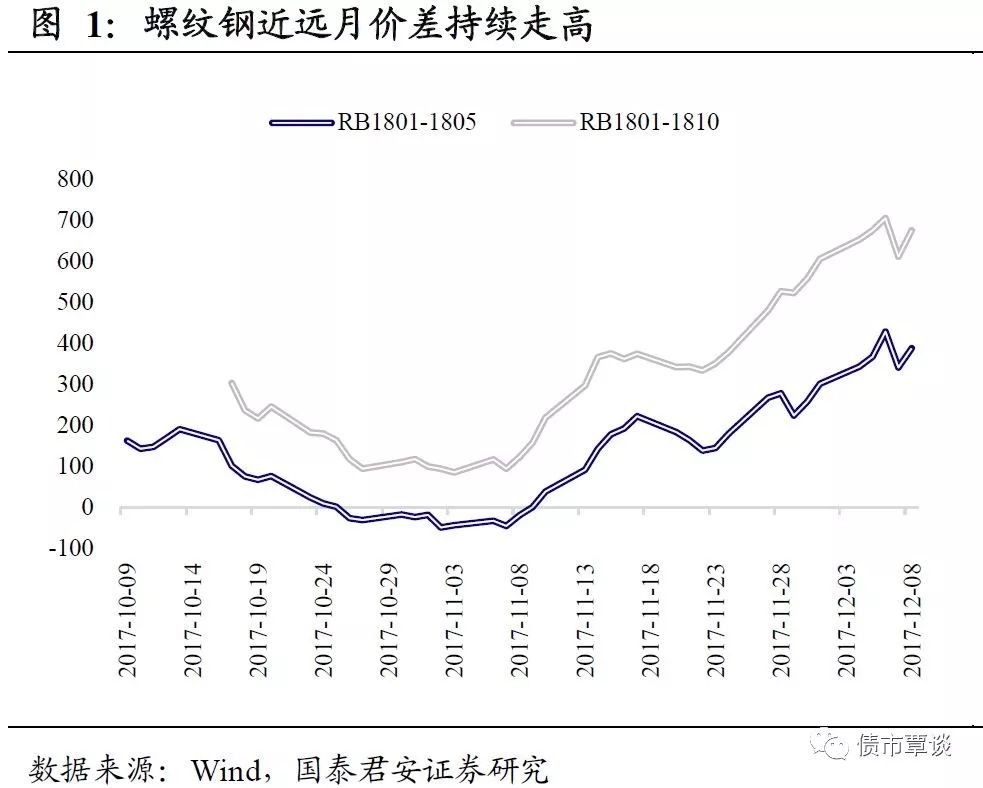

除了上周我们提示的“深度贴水之下的暴跌”外,近期商品盘面还呈现出另一个重要的特征,即近月合约相比远月合约反弹更加猛烈,部分品种的近月合约甚至已经创出了新高。

以螺纹钢期货为例,近远月合约价差从

11

月下旬开始明显走高,目前

1801

合约与

1810

合约价差已经接近

700

元

/

吨。

近月合约的强势表现与交割月的临近有关。

回顾历史上螺纹钢各品种合约的走势可以发现,由于螺纹钢期货长期处于贴水状态,交割无利润空间,因此在临近交割的前一个月,该合约会出现类似“逼空”的行情,表现一般都要明显强于主力合约。从这个角度看,近期近月合约的强势也并不奇怪。

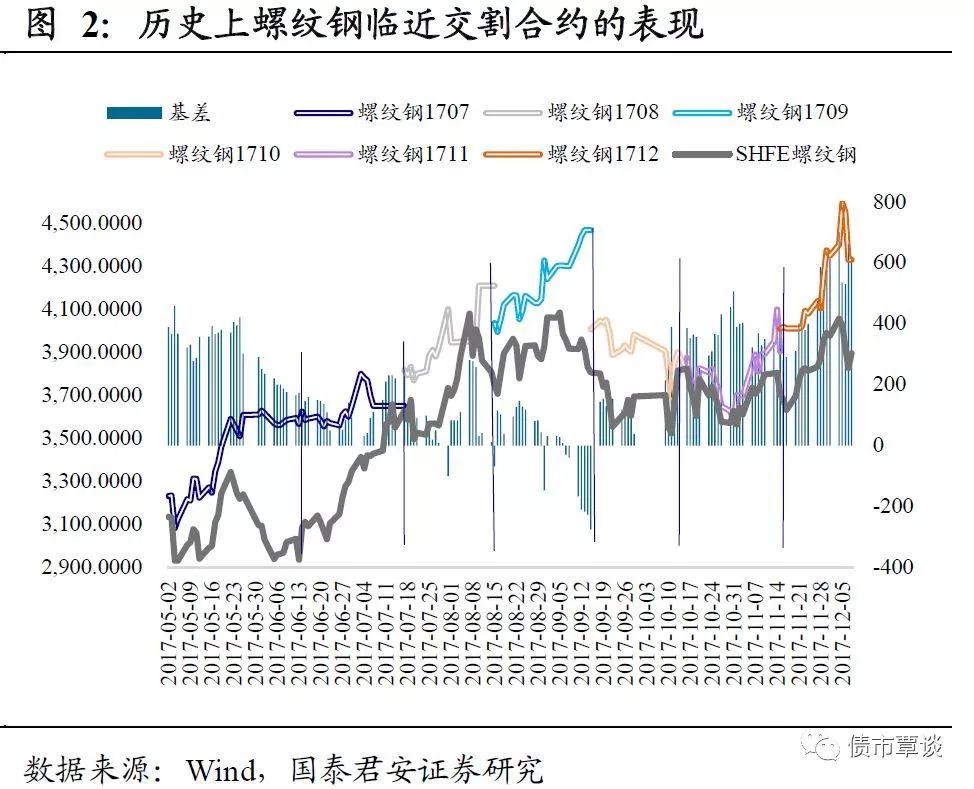

不过,近月合约的指示意义并不强。

①近月合约与主力合约的背离并非第一次出现,典型的例子出现在

1709

合约交割之前,彼时近月合约快速上涨并未能改变主力合约下跌的轨迹。

②统计上临近交割合约的“超额涨幅”与基差之间并没有正相关关系,也就是说,尽管当前期货对现货的贴水幅度巨大,也不意味着近月合约的上涨一定能够持续。

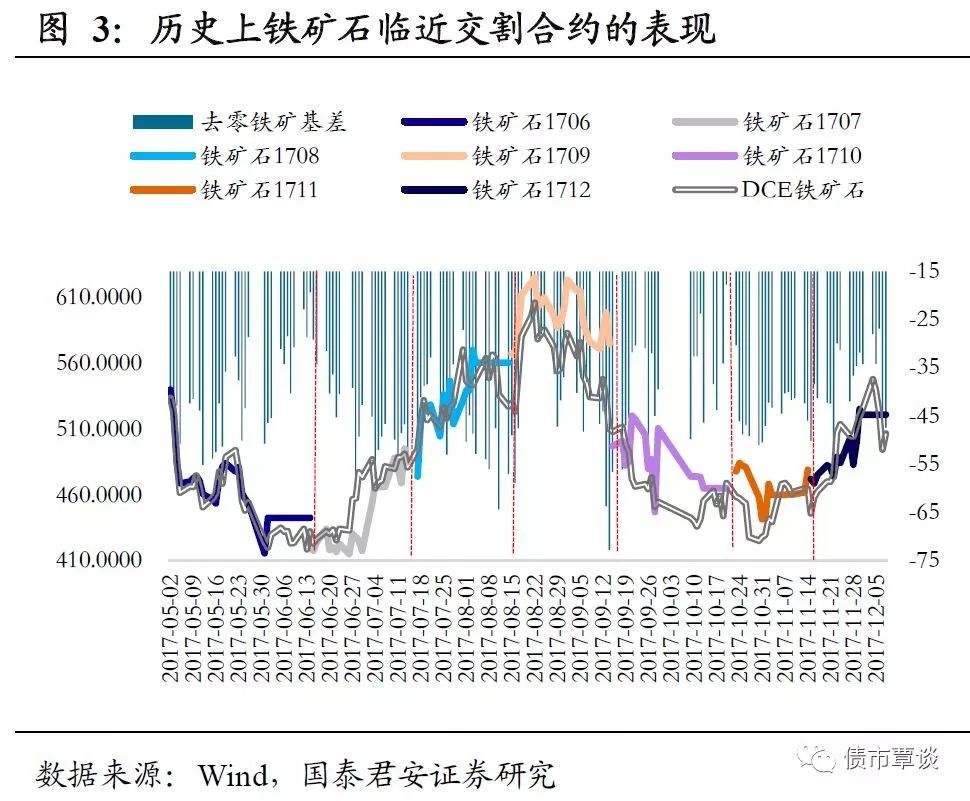

“近高远低”的形态不利于当期库存积累。

进一步讲,当前近月高、远月低的“逆价差”形态的一个间接影响在于,会导致当期补库存意愿下降。

在此前的报告中我们曾提示,由于年内气温波动加剧,短期需求端受到的季节性冲击可能会高于往年,而“逆价差”下当期补库存意愿不足,显然会放大这种冲击。

总体上,尽管商品价格出现反弹,但继续上涨缺乏新的利好刺激,市场不排除“二次筑顶”的可能,大幅反弹之后,其实是“逢高做空”的机会。

本周央行是否会“跟随加息”将成为短期重要博弈点。

月初央行打破“常规”,未一次性续作全月

MLF

,客观上为

12

月美联储议息会议“留足”了悬念。

12

月

16

日(

12

月

FOMC

会议之后),央行仍有一笔

MLF

到期,相应地也形成一次潜在的货币市场利率调整窗口。

央行在货币市场跟随“加息”的逻辑一直存在:一是对冲海外利率上行导致的资本外流压力,以稳定汇率;二是通过抬升短端资金成本,以抑制“套利空间”,保障去杠杆进程。

但是从当前环境看,这两个逻辑下加息的必要性都不是很强,

12

月“跟随加息”仍有无法兑现的风险:

①由于年初以来中国利率上行幅度远超美国,人民币汇率面临的利差环境其实比较“健康”,汇率压力短期不太可能“显性化”;

②美联储加息最直接影响的是美国短端利率,本轮加息对

3M

美元

Libor

的上行推动力减弱,

6

月加息以来

Libor

已经累计上行

30bp

,已经几乎完全

Price-in

了一次加息的影响;

③长端利率上行的一些“负面效应”已经开始积累,监管博弈的底线似乎也开始显现,短期进一步释放“去杠杆”信号的必要性不强。

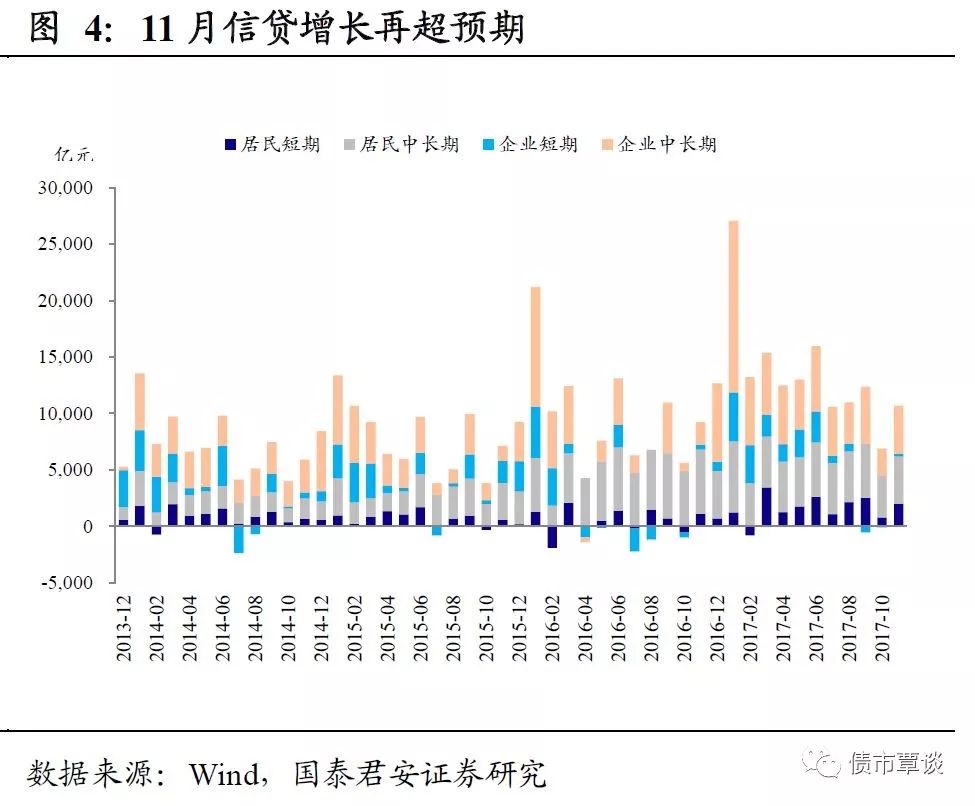

金融数据总量再超预期。

昨日,央行公布的

11

月金融数据再度超出市场预期:①

11

月新增人民币贷款

1.12

万亿,较前值(

6632

亿元)大幅反弹,比去年同期多增

3254

亿元。年初以来,信贷累计投放近

13

万亿,较去年同期增长

11.5%

。②

11

月新增社会融资规模

1.6

万亿,环比

10

月同样大幅反弹,比去年同期少增

2328

亿元,剔除地方债影响,广义社融增长

14.2%

。③

M2

继续“筑底”,环比

10

月上行

0.3

个百分点至

9.1%

。

①信贷结构方面:

11

月企业中长期贷款新增

4275

亿元,比去年同期大幅多增

2275

亿元,但略低于年初以来均值;居民短期贷款增加

2028

亿元,高于年初以来均值;居民户中长期贷款增长

4178

亿元,持平于年初以来的月均水平。

②社融结构方面:委托贷款、信托贷款、承兑汇票合计增长

1729

亿元,环比

10

月有所回升,但相比去年同期仍大幅萎缩,新增贷款占社融比重回升

7

个百分点至

71%

。

总的来说,

11

月金融数据优于此前大行、股份行的微观调研情况,超预期的部分可能来自于政策性银行,某种程度上说明政策层面对经济稳定的重视程度在上升,这一方面意味着经济托底的力量仍在,另一方面也说明货币政策短期不太可能出现“左右互搏”式的意外收紧。

国泰君安证券研究所

固定收益研究

覃汉/刘毅/高国华/尹睿哲/肖成哲/王佳雯

GUOTAI JUNAN Securities FICC Research