近期市场二八分化更加明显,赚钱效应和创新高的个股减少,而银行的补涨和5G行情的回归,预示着部分资金开始重视长期视角,不局限于短期问题。4月至今六大发电集团日均耗煤量同比和环比出现下滑,发债的规模也较三月回落,我们认为筹码比价格重要,方向比二阶导重要,短期关注银行+消费+混改,抓住科技成长核心资产上车机会。

二八分化更加明显,筹码或比价格更重要

四月连续超预期的数据支撑上证综指站稳3200点,同时落空的降准预期让指数徘徊不前。短期市场二八分化更加明显:全部A股本周涨跌幅中位数分别为1.2%(4月以来是4.8%),赚钱效应(正收益个股占比)分别为63%(4月以来是75%);本周创历史新高的个股48只,少于4月以来的周度平均数61只。我们认为未来资金有望开启长期视角,更加重视结构性和体制性的问题:5G行情的回归,预示着部分资金开始关注中长期(2019年是5G元年),而不局限于短期问题(年初以来估值提升速度较快,估值性价比降低等)。我们认为A股轮动蓄势,筹码或比价格更重要。

基本面:

经济数据或有反复,方向比二阶导更重要

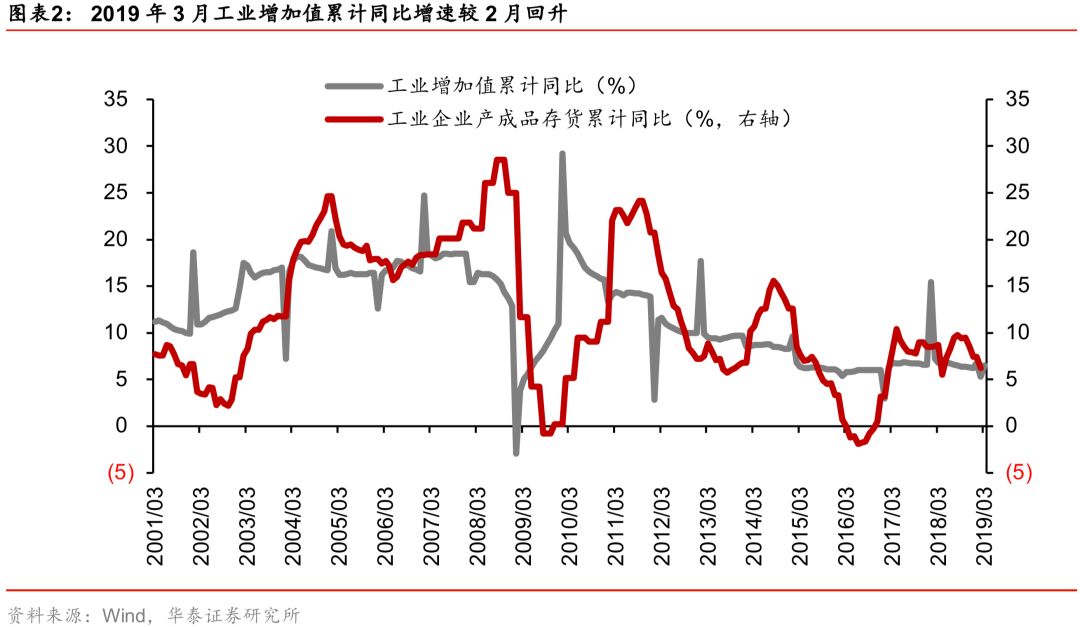

3月经济数据超预期,4月或有反复:4月(截至19日)六大发电集团日均耗煤量65.37万吨,低于3月日均66.48万吨,与去年同期(2018年4月1日至19日)日均的66.78万吨相比,出现同比-0.02%的负增长,低于2019年3月日均耗煤同比增速的4%。4月以来市场对A股有两个担心,一个是经济向好的弹性,另一个是货币政策进一步宽松的必要性,从“经济向好制约货币宽松空间”和“经济下行压力增加,货币政策偏离中性”两个方面进入纠结期。我们认为A股估值在历史高位,需要谨慎对待经济和货币二阶导问题,但A股估值在历史中枢位,方向则更加重要。

流动性:

整体回归中性,4月下旬较上旬或有边际改善

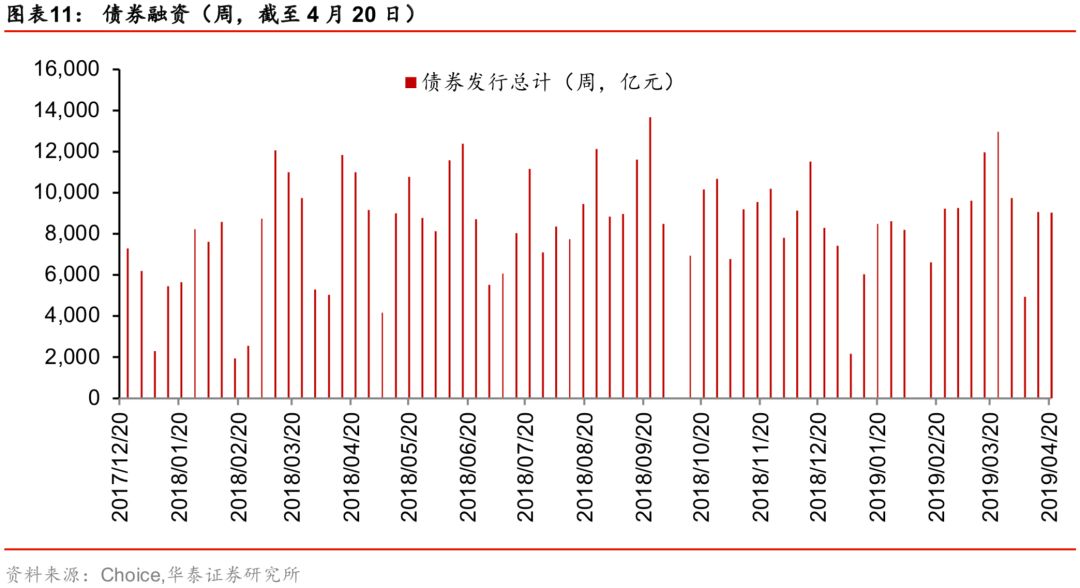

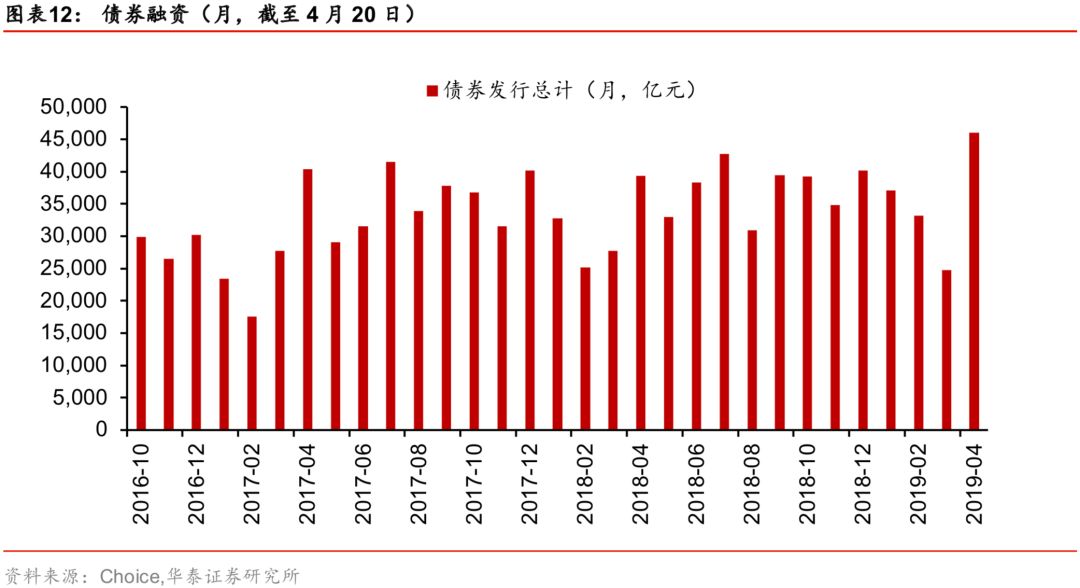

月初央行就4月1日降准辟谣,4月12日中央行货币政策委员会会议重提“货币供给总闸门”,强调M2和社融增速要与国内生产总值名义增速相匹配(上个季度为“保持货币信贷及社融规模合理增长”)。从4月前20天的发债情况来看,共计2.2万亿,约是3月的47%,4月社融增速大概率较3月回落。公开市场操作方面,3月以来MLF到期量共8000亿,MLF投放2000亿,资金净回笼5200亿,本周净投放1325亿元,资金投放量边际增加;资金价格方面,DR007和DR001从4月3日至4月15日分别上行115和61BP,本周分别下行15BP和12BP出现边际改善。

投资者情绪:

A股风险溢价有望进一步下行

截至4月19日,全部A股风险溢价(1/PE-十年期国债利率)为1.98%,较上周(4月12日)2.21%下行22BP,高于2005年以来的历史中枢位置(1.67%)。我们认为A股风险溢价仍有下行空间:(1)股指期货交易制度放松(中证500交易保证金标准从15%下降到12%,交易标准从50手上升到500手,交易手续费从0.46‰下降到0.345‰),市场交易活跃度有望提高;(2)中央政治局会议指出,要更加重视结构性、体制性问题,未来股权结构和劳动力结构改革或将成为政策重点,对应支持民资民企、对外开放、国企混改、户籍制度等改革有望加速,促进A股风险溢价下行。

行业配置:

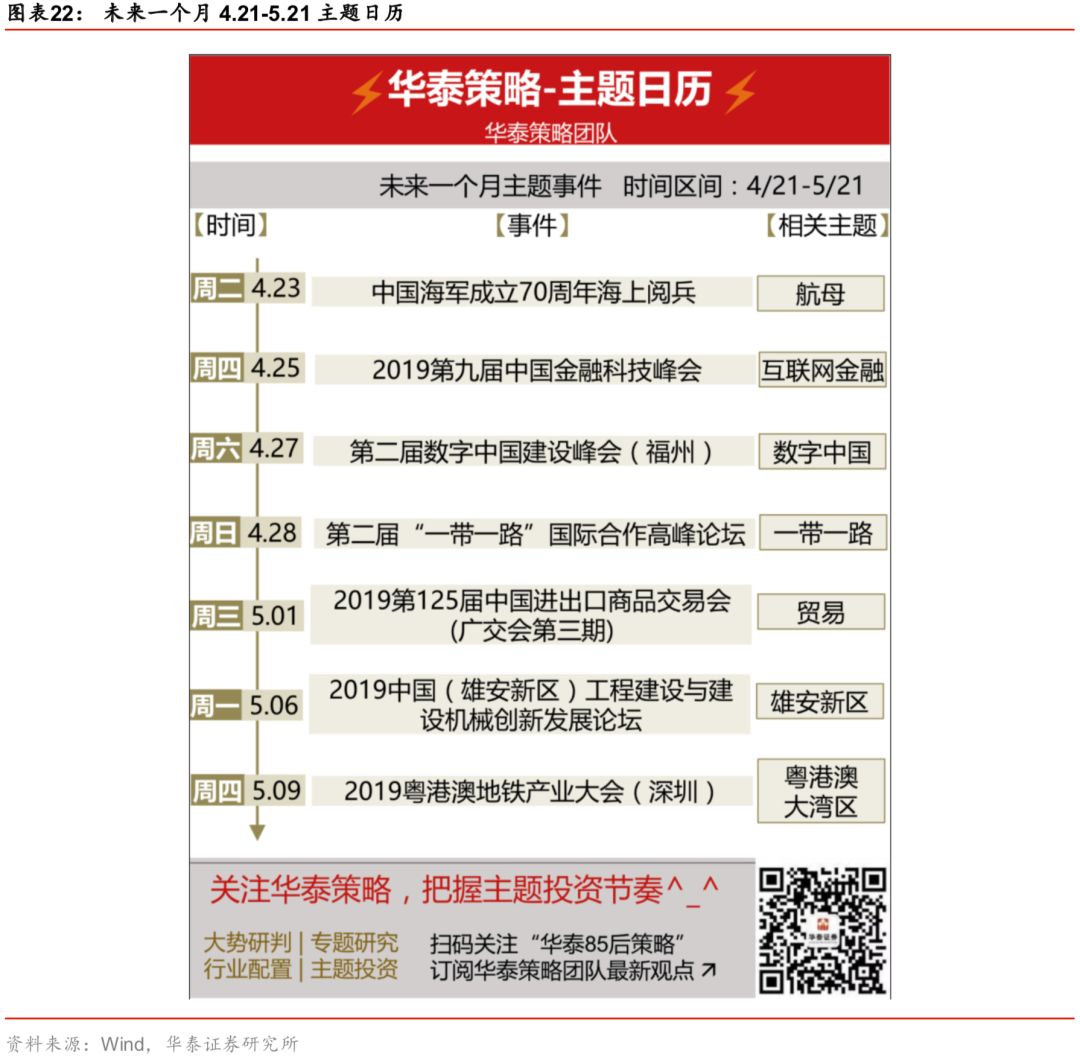

短期关注银行+消费+混改,抓住科技成长核心资产上车机会

我们从3月28日和3月30日连续两篇行业比较报告,从估值和景气角度建议4月关注地产后周期消费股,自4月8日上证综指进入窄幅震荡以来,家电和汽车连续两周涨幅前五,消费相对配置优势凸显。我们认为经过补涨轮动后,科技成长的核心资产筹码比价格更重要,需把握核心资产上车机会。行业配置短期建议继续关注“量升价稳估值低”的银行和地产后周期的消费。主题投资建议关注股权结构改革有望加速推进的国改主题和长三角主题。

风险提示:国内经济/货币偏离大幅中性位置,短视资金离场速度超预期,美联储货币政策转鹰,一季报业绩不及预期等。