动力电池炒得如火如荼,燃料电池的心里酸溜溜的不是滋味。

不过风水轮流转,大家千万不要嫌弃。请注意,纳斯达克上市的燃料电池公司巴拉德动力系统,最近的股价创下历史新高。

先注意一个政策层面的信号:

交通部回函同意广东省开展交通基础设施高质量发展等交通强国试点工作,并于任务要点指出,要加快燃料电池公交、轨交推广应用。

企业层面,中车年产能1800套电堆及系统产线建成投产,雄韬股份发布自主A1石墨电堆,报价1.2~2.0元/W,厦门金旅向山西、浙江交付100台燃料电池公交。

豹哥今天详细说一下,如何看待燃料电池的投资机会?

从现在开始到明年一季度,燃料电池有望的一轮行情。

拉长看五年,燃料电池完全有望做到十万台装车,产业规模最终与锂电同等量级甚至更大。

为什么说最近可能有行情?

首先,短期行业触发因素是政策申报结束,截至目前已经有 20 多个城市群申请,后面到 12 月中下旬审批通过后,大家就要开足马力开始生产燃料电池车,未来几个月有望看到连续月度燃料电池车出货量过千台。

其次,产业长逻辑得到确认,行业增长、成本下降曲线基本明朗,燃料电池重卡相对柴油重卡的成本竞争优势已经可以看得到。

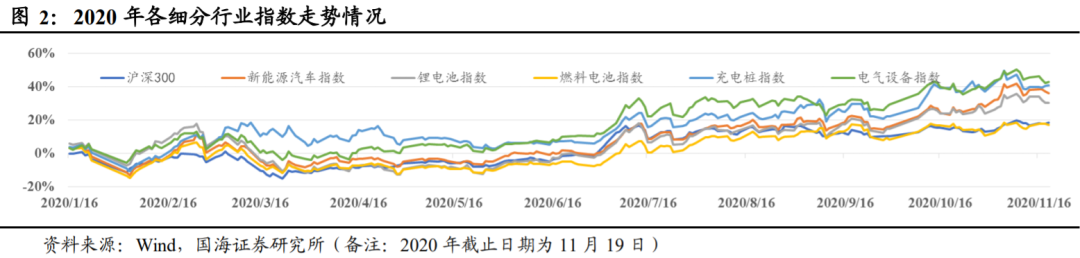

市场情绪方面,今年以来新能源板块大涨,但燃料电池板块一直没有涨,大家还是习惯性把它当炒概念,但随着政策落地、成本下降,产业开始活跃,机构的认可度提高了。

燃料电池的上一轮行情是接近 2 年前,由 2018 年 10 月份延续到2019 年 1季度,这轮行情与 2019 年有什么不同?

行业背后的逻辑发生了变化:

1)2019 年的行情是市场从完全不了解行业到逐步认知认可的炒预期过程,大家主要是当作未来可能的新技术之一,行业虽然处在快速成长的过程中,但是还不能够非常清晰的计算出放量、降本的节奏。

政策方面,两会提及、高层重视,但这些都是定性的分析,具政策并没有公布。

2)从 2021 年看,行业已经发生了显著的变化:

氢燃料电池不仅仅只是看理论预期,而是可以明确得到明年 1 季度、甚至全年的装机量,FCV 相对油车的平价已经在一定条件下可以实现。

所以说,这一轮燃料电池行情背后的逻辑已经发生了变化,产业链能够依据销量规模给出报价,行业基本面的信息可以通过产业的进展有合理的、更有说服力的测算。

举例来说,国鸿新发布的电堆成本不到 2 元/W(两年前的价格是 5~6 元/W),相对应的系统目前可以降到 4 元/W。

政策方面,2019 年是在政府工作报告提及“加氢”,高层也表态重视,但是具体的举措还尚未可知。

而 2020 年底政策已经落地,最近以奖代补申报已经结束,整个产业已经正式为放量筹备运作起来,订单上已经起量,尤其数百台重卡订单,也验证了燃料电池适合重载领域的逻辑。

行业背后的逻辑是什么?

2023 年之前主要的推动力是政策,2024之后是成本。

政策是国家的以奖代补政策,20 个城市,一个城市 17 亿,地方补贴 1:1,再加上社会资金,整个投入差不多 1000 多亿,这些资金到 2023 年可以把行业推到 5 万台,目前补贴阶段正在进行,向平价阶段冲刺。

成本上来看,燃料电池和锂电不一样。锂电没有燃料的概念,商业电的价格固定。氢气价格15-45 元/kg,范围很大可以做到很低。

如果到 10 万台,100kw的燃料电池发动机成本会从五六十万降到十几万。在当前如果算上补贴,超过百万的燃料电池车补贴后可以到 30 万,跟油车差不多。

2024、2025 年整个燃料电池系统成十几万,一台车 50 万,如果氢气低于 30 元/kg就可以实现氢能重卡比柴油重卡更经济(柴油车购置成本约 40 万,柴油 5.5 元/L,全寿命周期的使用成本300 万)。

发展脉络上,燃料电池主要做商用重卡,十年之内不会考虑乘用车。

但是站在当前的时点,判断燃料电池的替代目标,绝不局限在重卡等商用车上,也会逐步渗透到乘用车。车辆从轻型的代步车到重型的49t 重卡、甚至轨交。

由于锂电的质量功率密度受限,最重的车只能用燃料电池来做,而由于燃料电池的成本偏高,在几万块的小微车型上锂电显然更加经济。

实际上,两边是在互相渗透的,燃料电池最终是可以去做 B 级、C 级的乘用车。

比如当燃料电池降到 10 万左右,20~30 万的乘用车完全可以采用燃料电池驱动,续航里程可以通过氢瓶的增减改变,同时配套小容量锂电混动加速性能也可以保证。

时间点上,只要燃料电池系统降到 10 万以下,将会往乘用车渗透,总体辆的规模将不局限在 100 万的重卡。

明年将是产销放量的一个关键点,整个环节受益最大的是系统、电堆以及膜电极等核心零部件。同时由于累计存量燃料电池汽车都需要氢气供应,整个氢气的市场会增长的非常快,到 2024 年预计将达到 180-200 亿。

燃料电池和锂电的差异在哪里?

锂电车主要是面向普通消费者,大家对车子的全寿命成本不是太有概念,也不太关注。但燃料电池车做重卡,重卡车主是运营赚钱的,对价格非常敏感,所以 fcv 只要成本具备优势就会很快起量,就像实现平价后的光伏一样。

而锂电车则不存在一个爆发的成本点,必须依赖限牌限行的政策拉动,这就是2B 和2C 的差异。

燃料电池和锂电池是具有互补性的。

在固氢充足的情况下,燃料电池是可以源源不断的发电,但是它具有耐力强而爆发力弱的特点;锂电池具有的是可以高倍率放电,但是持续放电能力受制于他的容量,具有爆发力强而耐力弱的特点。

所以,由燃料电池和锂电池组成的混合系统,可以让产品特点互补。

如果燃料电池的功率足够小,配合锂电池的大功率输出,那就可以进一步体现燃料电池的储能成本的优势。

相比较于锂电池,燃料电池的技术优势:

1) 储能成本低

2) 气瓶模式每千瓦时的储能重量,大概只是锂电池的 50%左右

3) 燃料电池在意外起火时所产生的燃烧产物有害成分少,锂电池的燃烧产物有害成分大。

4) 锂电池车的换电模式换电站的结构复杂,成本高。氢燃料电池的快速加注模式,和传统汽油、柴油车的模式比较类似,几分钟就可以完成加注。

5) 燃料电池车的废弃物回收利用较好,处理相对容易。

技术上可靠性等目前来看燃料电池都是可以解决的,目前的难点主要还是成本。未来成本的降低还是非常值得期待的。

制造端核心标的包括亿华通、美锦能源、雄韬股份、腾龙股份、冰轮环境、大洋电机、雪人股份;

氢气端核心标的包括嘉化能源、滨化股份。