“财联社10月19日讯,上海市代表团今天下午在人民大会堂上海厅举行全团会议,向中外媒体开放。代表讨论以后,进入记者提问时间。在回答凤凰卫视记者关于自贸试验区建设以及筹划建设自由贸易港相关问题时,韩正表示,自贸区建设,我们走了三步。2013年9月上海自贸区挂牌,我们称之为1.0版;2015年中央批准深化自贸试验区方案,这是2.0版;今年5月,中央深改组正式批准全面深化上海自贸试验区改革开放方案,这是3.0版。

”

过去一年,我们是市场上最早、最坚定在底部推荐上港集团的团队,从2017年1月3日的第一篇深度开始,伴随着我们对上港旗下资产的详细梳理、对股权变化的深层剖析,上港集团股价持续走高,自推荐起涨幅已超38%!在本篇新报告中,我们将从自由贸易港与一带一路说起,讨论上港的龙头地位,业绩增量以及潜在的分红比例提升,将为股价带来新的向上动能。

上港:自由贸易港的建设标杆

十九大关于自由贸易港最新的政策表述为,“要赋予自由贸易试验区更大改革自主权,探索建设自由贸易港。”从自由贸易试验区到自由贸易港,寓意着力度的进一步加大。回溯自贸区建设历史,上海起到了重要的示范和领先作用。未来在自由贸易港的建设中,上港在货物结构上存在朝着香港、新加坡对标的可能,及国际中转箱量占比增加;立足港口与贸易,自由贸易港内的资本、人力流动都将打开想象空间。

从地理位置与股权结构来理解上港:一带一路的向外纽带

上海港地处长江黄金水道与海上丝绸之路交界点,背靠广阔经济腹地,起到门户港口作用。而从公司近来的股权划转来看,自同盛集团将15%股权划转给中远海之后,尽管公司实控人仍为上海市国资委,但国务院国资委间接持股也已接近40%。

地产+金融双轮,贡献业绩增量

我们在过去的《百年大计百亿利润,混改丝路战略要冲!》报告中,曾经详细梳理了上港集团旗下正开发与待开发的商住地块。我们认为公司未来几年能够持续贡献业绩的地块有三:星外滩、上海长滩以及军工路项目,其中前两者已经进入销售周期,上海长滩一期已经在销售中,预计2017年12月31日交房,能够贡献接近30亿净利润。金融方面,公司战略入股上海银行(预计17年投资收益10亿左右)、邮储银行。

潜在的高分红标的

上港集团具备以下三大特点:1)货币资金充沛;2)未来业绩可能超预期增长(地产金融);3)国资持股比例高。这样的特质决定了公司历年稳定分红、稳定回报。

投资建议:上港集团当下的股价估值较为合理,而将目光放长远,我们认为公司存在三大利好:1)政策面,参照自贸区历史,自由贸易港的建设中,上海大概率将继续承担示范作用,作为门户大港辐射全球,其股权上的变化更使得公司未来有可能参与一带一路沿线布局;2)业绩面,尽管一线城市地产预售,但公司所持有的优质地块+项目,都使得未来数年内上市公司能够释放出扎实业绩;3)分红角度,上市公司具备现金充沛、利润可能放量、国资股东持股比例高的特征,分红稳定。给予公司买入评级,继续推荐。

风险提示:宏观经济超预期下滑;限购影响地产板块业绩释放节奏

1

上海

港的战略地位:辐射全球的自由贸易港

上海港作为全国乃至全球第一大集装箱港,串联整个长江黄金水道与一带一路线路,优质的自然禀赋以及后天给予的政策利好,使得上港成为自由贸易港、一带一路走出去的标杆港口。

1.1.

地处东南沿海,具备强大经济活力

十九大关于自由贸易港最新的政策表述为,“要赋予自由贸易试验区更大改革自主权,探索建设自由贸易港。”

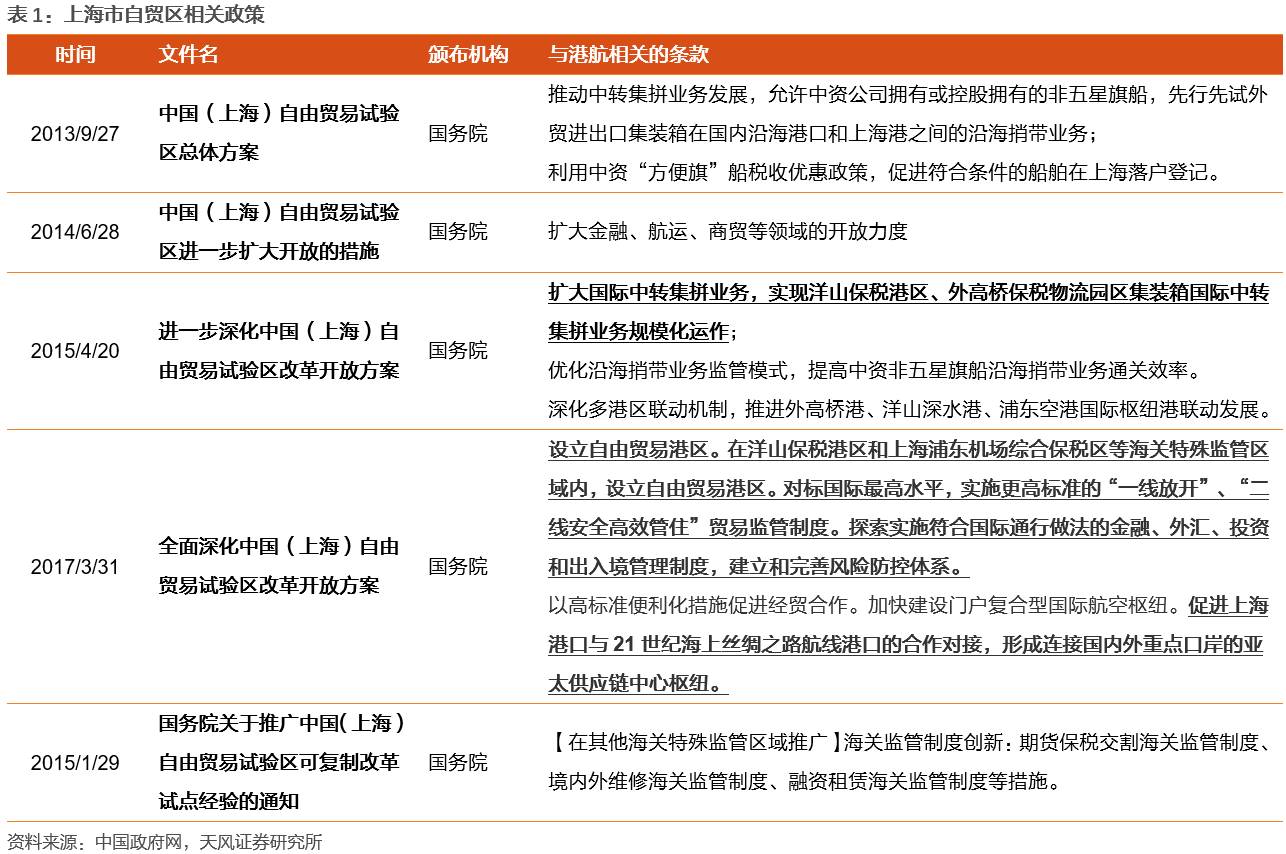

回溯自贸区成立历史,上海作为第一个自贸区,在之后发挥了强大的示范效应,而在经历了以《中国(上海)自由贸易试验区总体方案》、《进一步深化中国(上海)自由贸易试验区改革开放方案》与《全面深化中国(上海)自由贸易试验区改革开放方案》为代表的三次方案,

上海自贸区已经领先全国,从“总体方案”到“深化方案”再到最新的“全改方案”,也已明确提及了要设立自由贸易港。

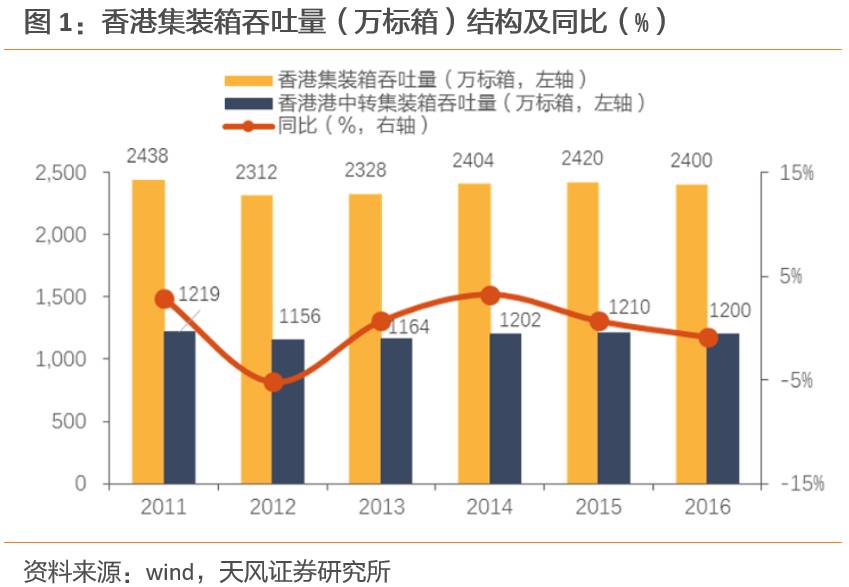

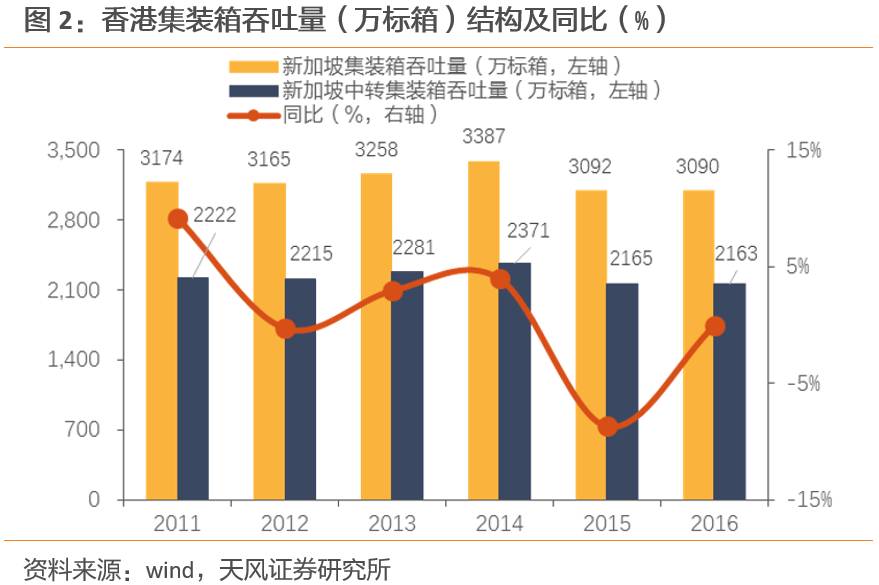

国际上最为先进的自由贸易港区当属香港与新加坡,能够做到货物、资本、人员的自由流动。

首先从货物结构上看

,

香港50%、新加坡70%均为中转箱,且绝大多数为国际中转,上海洋山2016年中转箱比重仅为10.7%,提升空间巨大。

第二个维度是资本。过去的几份重要文件中,自由贸易港区的对外开放力度更大,未来外国投资者在港区里投资、设立企业、资本跨境流动等的自由化程度都在逐步提升。而以港口、航运为依托的贸易,则是资本流动的基石。

1.2. 一带一路的对外纽带

面向世界,上海港的作用绝不仅局限于一个区域大港,而是一个“门户港口”。从地理角度,上港串联起的长江黄金水道以及海上丝绸之路,其经济腹地之深、面向市场之广,远超其他港口;从股权维度,上港集团实控人仍为上海市国资委,但通过今年上市公司15%股权划转至中远海集团,国务院国资委持股比例已经接近40%。

1.2.1. 地理位置:海上丝绸之路起点

上海是海上丝绸之路的起点,背靠的是全中国制造业最发达、最富庶的经济腹地,同时作为长江经济带下游港口,向西承接黄金水道,上海港为远洋航运与长江水运的交汇中点。这样的地理位置决定了

上海港主要经营范围为附加值较高的集装箱外贸业务。

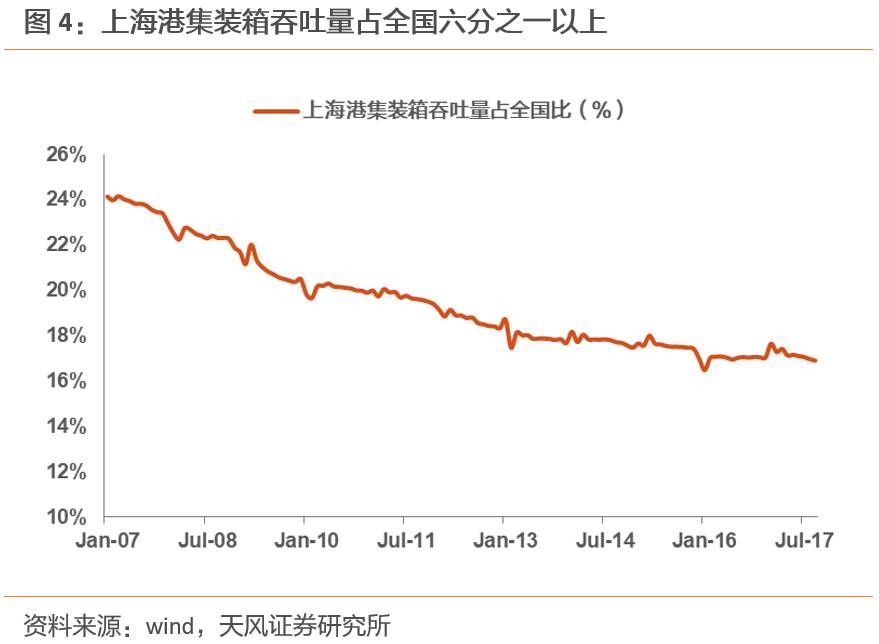

虽然近10年来由于新的港口不断投用,上海港货物吞吐量和集装箱吞吐量占全国比例有所下降,

但其集装箱吞吐量仍然遥遥领先,2016年上海港以3713万TEU的集装箱吞吐量占全国主要港口的17.03%,其地位可见一斑。

1.2.2. 股权结构:地方国资委控股,但国务院国资委持股近40%

上港集团并不能被单纯地理解为一家地方国企,雄厚的央企股东背景为其走出去的战略使命增添了砝码。

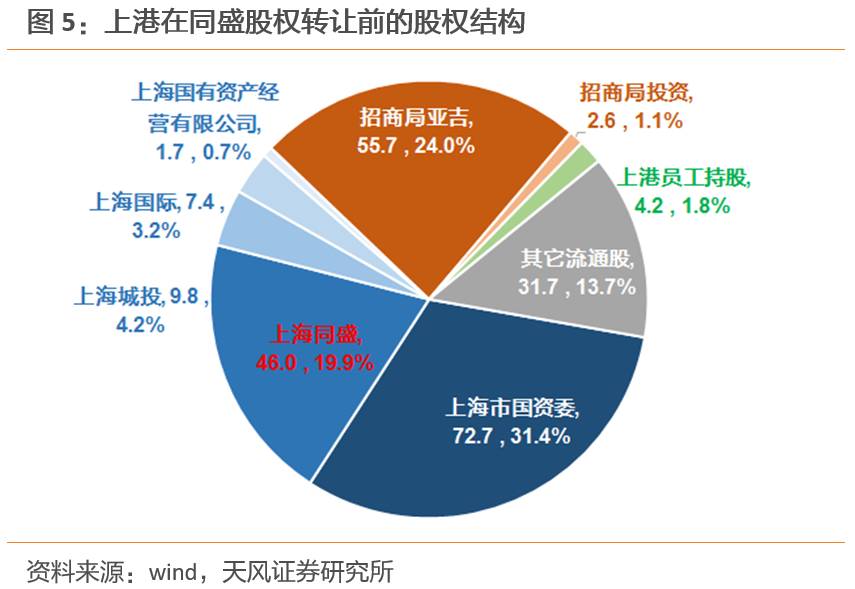

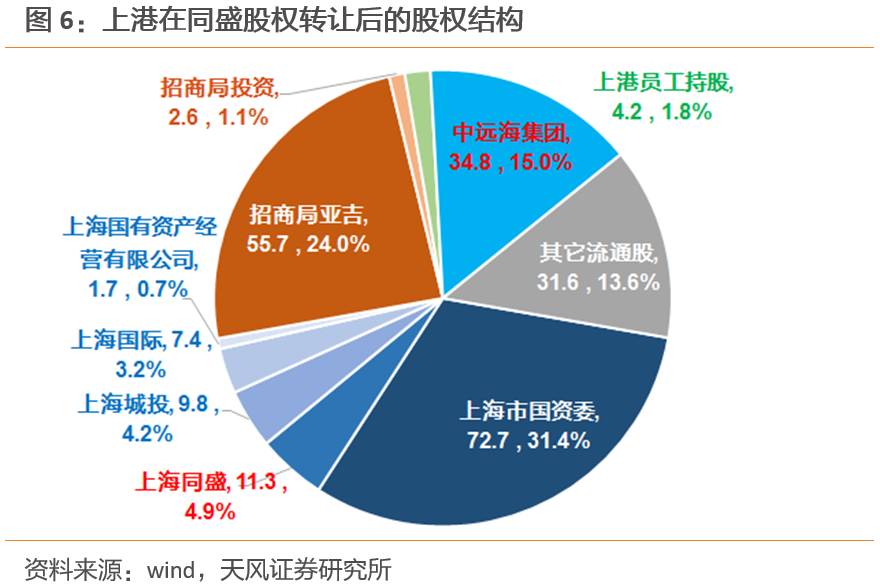

公司6月8日公告第三大股东同盛集团(实际控制人为上海国资委)以5.45元/股价格转让34.8亿股(190亿市值,约占上港总股本15%)给中国远洋海运集团有限公司(16年由中远、中海集团重组成立,简称“中远海集团”),本次交易后同盛仍持有公司11.3亿股,占上市公司股比4.9%,本次交易后上港股权变化如下:

1、上海国资委仍为控股股东:

上海国资委直接和间接(通过上海国际、同盛、城投、上海国有资产经营有限公司)控制的股比从原先约59.4%减至44.4%,仍为上市公司实际控制人;

2、国务院国资委持股近40%:

央企中远海集团成为上市公司第三大股东,如果算上招商局系25.1%的股权占比,本次交易后国务院国资委通过旗下中远海和招商系(不包括参与二级市场投资的央企金融机构)合计持有上港40.1%的股权。

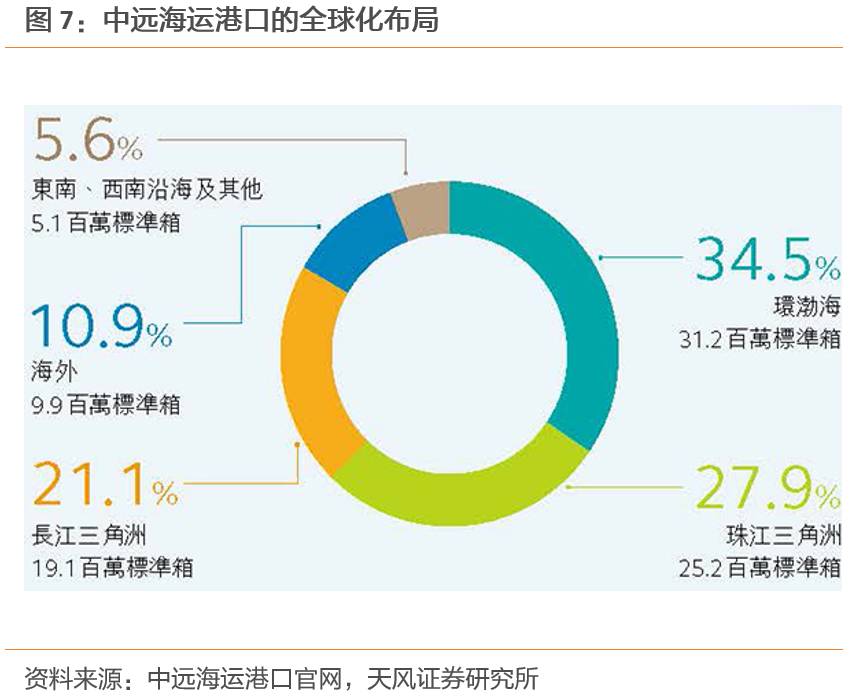

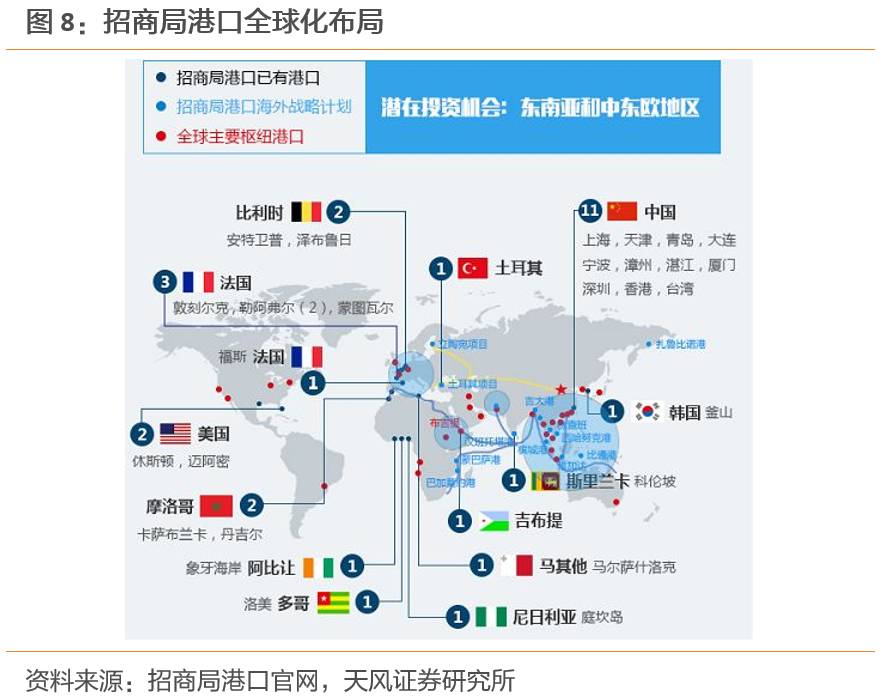

从招商局、中远海集团这两大股东来看,

招商局港口和中远海运港口分别是我国最大的码头运营商,在海外诸多区域已有布局(中远海控刚刚公告旗下中远海运港口斥资15.6亿再次收购西班牙码头及相关物流设施的股权),上港联合两家央企集团利于其国际化战略,未来三方不排除通过合作的方式布局国内外港口及配套物流资源。

2

业绩增量:地产与金融

2.1.

地

产:在手三项目业绩释放至2020,旧港区存改造可能

我们在过去的《百年大计百亿利润,混改丝路战略要冲!》报告中,曾经详细梳理了上港集团旗下正开发与待开发的商住地块。我们的观点是,上港不仅局限于单纯的地方港口上市平台,而是作为地方体量最大的几家国企上市公司,肩负了一定的参与投资、市政公共建设的任务。

而地产开发,背后也蕴含了政府老旧地块退二进三的任务和使命。

按照开发的时间顺序,公司现有的项目包括地处北外滩的汇山路(已处利润释放后期)、星外滩项目,

我们认为未来2-3年主要贡献业绩的为北外滩海门路地块(商业综合地产)以及宝山的上海长滩项目(商住)。今年由于受到一线城市地产限购原因,利润释放节奏可能不及年初时的预期,但我们认为以上项目带来的利润将会在2018-2019年集中释放。并支撑上港集团的百亿利润在未来的8-10年里常态化。

2012年12月26日,上港集团同中化旗下的威旺置业有限公司联合以56.8亿元竞得上海海门路55号地块,该地块面积4.1万平米,容积率6,建筑面积24万平,该项目为“星外滩”国际中心综合体,包括购物中心和办公楼,形态为2幢263米高的现代化超高层城市综合体,3层高24米的商业裙房,地下6层地下室,所以又被成为北外滩的“双子楼”,

预计项目销售周期为2017-2019年。

负责星外滩项目开发的主题为上海星外滩开发建设有限公司,上市公司持有其50%股权,另一半股权为威旺置业所持有。从1H2017财报来看,星外滩项目目前已经完成计划的93.2%,距离建设完成、贡献收入已经不远。

上海长滩是十四港区功能转型项目,上港自主开发,商业住宅为主:上港十四区原为配套港口码头和工业仓储等用地,主要承担集装箱储运功能。根据2011年5月20日市政府批准的相关规划,上港十四区整体转型开发规划总用地面积约77.62公顷,其中经营性用地约28.79公顷、商业办公用地约8.64公顷、绿化用地28.91公顷、道路广场用地13.25公顷,其他用地面积6.67公顷,

开发完成后可项目总建筑面积为146万平方米,其中商业+住宅供给86.5万平。

为测算上海长滩项目整体业绩贡献,我们假设:

1)

住宅与商业板块作为盈利的主要来源,我们根据宝山区实际楼价与公司开发进度,按照住宅单价5.5万/平方米、商业单价5万/平方米计算;

2)

根据公司财报披露数字,总成本投入达到168亿元;

3)本次开发项目将分为四期完工出售,其中一期出售精装修住宅750余套,按照本期出售面积占全部1/4计算。

根据链家信息,当前项目一期已经在售,交房时间预期为2017年12月31日,而且预计将在11月加推,我们判断整个项目四期将在2017-2019三年共计释放出118.8亿元的税后净利润,其中一期利润预计占到总利润的1/4左右。

军工路退二进三项目立项不久,由上港集团全资子公司瑞祥房地产发展有限责任公司负责开发,目前仍处于前期设计阶段。

所谓“退二进三”,意指在在产业结构调整中,缩小第二产业,发展第三产业,同样顺应宝山区转型之势。

根据我们在上海市国土资源局上寻找到的信息,本次开发军工路“退二进三”项目

总面积11.8万平方米、设计建筑面积40.8万平方米。

所处位置为淞南镇,共包括六大地块,东至政涟路(规划)、南至国咏路(规划)、西至A3-01A地块、北至军工路。

根据公司1H2017财报,军工路项目公司预计将以自有资金投入70.3亿元,目前已投入46.4%。

注:由于我们拿到的建设计划中,项目东南处的分界路段为规划路段,地图上不能显示,故该位置划定为我们的估计范围

由于军工路码头同样位于宝山地区,周边二手房价在5.3万元/平方米,考虑宝山区限价,我们假设其住宅单价为5.5万元/平方米,商用单价为5万元/平方米

。计算得到军工路退二进三项目预计将贡献30.5亿元净利润,其释放时点可能在2019-2020年左右。

未来三年内为上港集团贡献地产边际利润的项目主要在星外滩项目、上海长滩以及军工路三个项目,其中仅有星外滩为公司持股50%形式,其余项目均采用全资控股、利用自有资金开发。

尽管限购,但影响的只是利润释放的节奏,项目本身从区位角度看依然优质,预计未来能够释放出扎实利润。

2.2. 金融:持股邮储银行与上海银行

上港集团在金融领域的战略入股主要包括上海银行与邮储银行。其中上海银行的股份为上市公司经过四次参与定增与资本公积金转增股本所得,目前上港持有上海银行股份共计3.89亿股,占上海银行总股本6.48%,记为长期股权投资,预计今年贡献10亿以上投资收益。

邮储银行方面,公司以参与IPO的形式入股,当前持有的股权比例仅有4.13%,记为公允价值计量的金融资产。

但我们注意到,邮储银行已提名上港集团副总裁、董秘丁向明先生为董事,我们认为未来公司不排除将邮储银行资产记为长期股权投资的可能,而邮储银行1H2017归母净利润达266.0亿元,权益法下归属上港的投资收益年化将达22亿元。

3

历年分红稳定

2017年两会期间,国资委主任肖亚庆等就“国企改革”话题答记者问时提出,

国有控股上市公司要关心股价,更要关心分红,要建立完善分红机制

,不断提高各个资本投资者的回报,中央企业要带头做积极负责任的股东。按照上港集团《公司章程》,公司采取积极的股利政策,

每年可供分配利润中的分红比率应当不低于50%。

上市公司具备:

1)

现金流充裕,截止1H2017,公司账面货币资金达到133.97亿元;

2)

未来业绩放量确定性高,2016年公司归母净利润实现69.39元,且历年来表现稳定,预计在上海长滩、星外滩项目开始释放利润后,公司每年净利润体量百亿以上将成为常态;

3)

国资背景股东持股比例高,上海市国资委控股,但国务院国资委间接持股比例也接近40%,国资持股比例合计超过80%以上。

4

投资建议

上港集团当下的股价估值较为合理,而将目光放长远,我们认为公司存在三大利好:1)政策面,参照自贸区历史,自由贸易港的建设中,上海大概率将继续承担示范作用,作为门户大港辐射全球,其股权上的变化更使得公司未来有可能参与一带一路沿线布局;2)业绩面,尽管一线城市地产预售,但公司所持有的优质地块+项目,都使得未来数年内上市公司能够释放出扎实业绩;3)分红角度,上市公司具备现金充沛、利润可能放量、国资股东持股比例高的特征。给予公司买入评级,继续推荐。

5