美迪西于4月3日获上交所受理科创板上市申请,是否最终获准注册有待监管部门进一步审批。

摘要

公司主营情况:

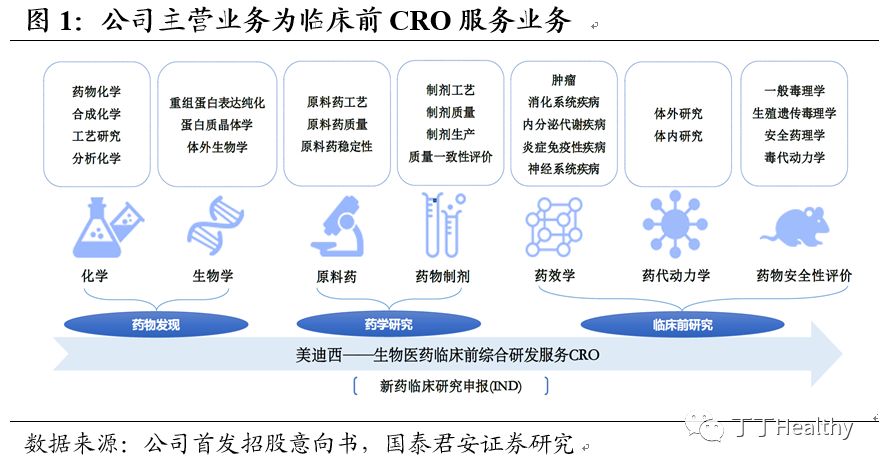

公司是一家专业的生物医药临床前综合研发服务

CRO

,服务范围涵盖新药研发临床前阶段全过程,主要包括:药物发现、药学研究及临床前研究。药物发现研究服务项目包括蛋白靶标验证、结构生物学、化学合成、化合物活性筛选及优化。药学研究包括原料药与制剂工艺研究、质量标准和稳定性研究。临床前研究包括药效学、药代动力学、毒理学安全性评价研究等。受益于国内新药研发投入不断增加、研发外包渗透率持续提升以及公司在临床前新药研发市场积累的技术和经验,公司业务规模持续扩大。

2018

年实现营业收入

3.24

亿,同比增长

31%

,实现归母净利润

0.59

亿,同比增长

47%。

行业格局和公司竞争优势:

CRO

企业在新药研发中有助于提高研发成功率、降低研发费用、缩短研发周期。根据

Frost&Sullivan

数据统计,全球

CRO

行业渗透率到

2020

年有望达到

54%

。而全球

CRO

市场规模有望从

2015

年的

318.5

亿美金提升至

2021

年的

645.8

亿美金,预计年复合增长率达到

12.8%

。国内受益于国家对于新药研发的政策鼓励,产业不断升级、创新加速崛起,传统大型医药企业研发投入不断增加,新型生物医药创新企业产融两旺。根据

Evaluate Pharm

数据统计,

2018

年

1-9

月我国生物医药公司获得风险投资

20

亿美金,是

2017

年的

3.77

倍。大量初创型新药研发公司成为

CRO

企业客户。未来随着企业研发投入的持续提升、

CRO

行业渗透率和集中度不断提高以及生物医药创新持续火热,预计我国

CRO

行业将持续保持较高速增长。公司深耕临床前新药研发业务,经过多年的发展,打造了一只具有国际化视野的管理团队,积累了一定的新药研发经验,建立了标准研究操作流程和质量管理体系,完成多个国内国际新药申报项目工作,在行业内具有一定知名度。

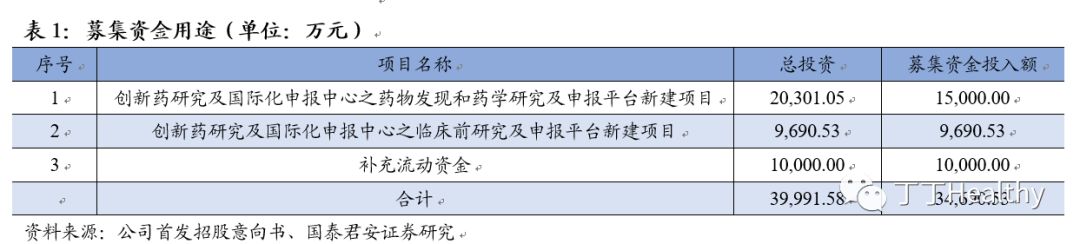

募投项目投向:

公司本次发行新股不超过1550万股,募集资金总额将根据发行时市场状况和询价的情况予以确认。本次发行新股的实际募集资金扣除发行费用后,全部用于公司主营业务相关项目建设(总投资金额4亿),具体包括用于创新药研究及国际化申报中心之药物发现和药学研究及申报平台项目建设、创新药研究及国际化申报中心之临床前研究及申报平台项目建设以及补充资金。

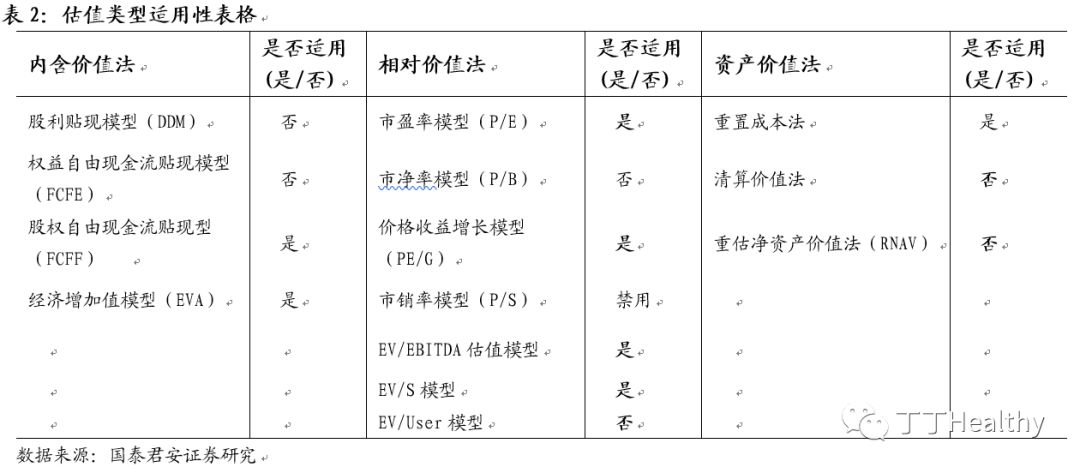

使用估值方法及建议:

公司符合科创板上市标准中的:预计市值不低于人民币10亿元,最近两年净利润为正且累计净利润不低于人民币5000万元,或者预计市值不低于人民币10亿元,最近一年净利润为正且营业收入不低于人民币1亿元。公司已有较为成熟的商业模式和产品技术,收入和盈利持续增长,建议使用FCFF估值法或者PE估值法进行估值。

正文

1、

公司

主营情况:

新药临床前研发服务

CRO

公司是一家专业的生物医药临床前综合研发服务

CRO

,服务范围涵盖新药研发临床前阶段的全过程。主要包括:药物发现、药学研究及临床前研究。其中药物发现研究服务项目包括蛋白靶标验证、结构生物学、化学合成、化合物活性筛选及优化。药学研究包括原料药于制剂工艺研究、质量标准和稳定性研究。临床前研究包括药效学、药代动力学、毒理学安全性评价研究等。

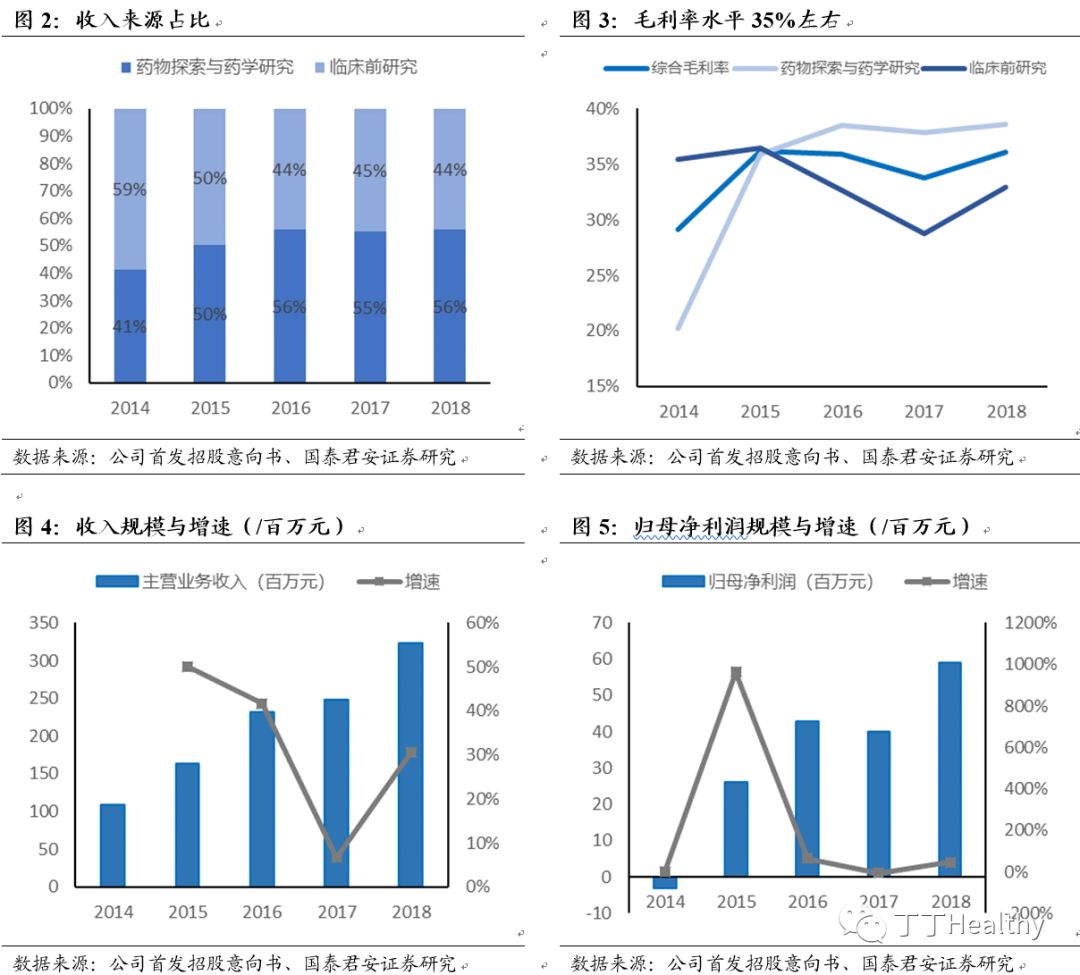

公司的主营业务分为药物探索与药学研究和临床前研究两部分,占比分别为

56%

和

44%

,毛利率分别为

39%

和

33%

,整体业务毛利率为

36%

。近年来公司业务规模持续扩大,

2018

年实现营业收入

3.24

亿,同比增长

31%

,实现归母净利润

0.59

亿,同比增长

47%。

2、

行业格局分析以及公司主要竞争优势

近年来全球医药市场规模持续增长,带动研发支出稳步提升。伴随着新药研发成本快速提升,企业更加倾向于与CRO公司合作进行新药研发,以分散研发风险,降低研发成本。而近年来诸多大型跨国药企重磅品种迎来专利悬崖时刻。面对仿制药的严峻挑战,制药企业更需要不断加大新药研发投入,以期尽快上市,为CRO行业繁荣发展奠定了坚实的基础。

基于

CRO

企业在新药研发中有助于提高研发成功率、降低研发费用、缩短研发周期等优势,全球

CRO

规模稳步增长,行业渗透率持续提升。根据

Frost&Sullivan

数据统计,全球

CRO

行业渗透率到

2020

年有望达到

54%

。而全球

CRO

市场规模有望从

2015

年的

318.5

亿美金提升至

2021

年的

645.8

亿美金,预计年符合增长率达到

12.8%。

创新升级已经成为行业核心竞争力,伴随着国家队新药研发的政策鼓励,生物医药产融两旺,根据

Evaluate Pharm

数据统计,

2018

年

1-9

月我国生物医药公司获得风险投资

20

亿美金,是

2017

年的

3.77

倍。大量初创型新药研发公司成为

CRO

企业客户。未来随着企业研发投入的持续提升、

CRO

行业渗透率和集中度不断提高以及生物医药创新持续火热,预计我国

CRO

将在未来一段时间内持续保持较高速增长。

公司主要竞争优势:

-

拥有临床前新药研发能力及研发经验。公司业务板块齐全,覆盖化学药、生物药及重要天然药物,是能够提供全面临床前研究服务的综合性CRO。2015年以来,公司共参与完成50余个项目通过CFDA/NMPA批准进入临床I期,同时公司参与研发的多个新药项目通过美国GDA和澳大利亚TGA审批进入临床I期试验。

-

公司在免疫肿瘤药物、抗体及抗体药物偶联物研发领域具有一定的研发经验。公司紧密跟踪国际免疫肿瘤药物研发趋势,不断拓宽其在创新药物热点领域的发展布局。公司在肿瘤模型尤其是免疫肿瘤动物模型评价领域,系统性的建立了超过200种肿瘤模型。在抗体及抗体药物偶联物等生物技术药物研发领域,公司建立了蛋白质/抗体药代动力学研究平台等,提升了国内抗体及抗体药物偶联物等生物技术药物的研究技术支持。公司已经帮助客户完成了数个抗体及抗体药物偶联物的整套临床前研究,其中2个ADC药物的整套药代和安全性评价研究已通过NMPA技术审评并进入临床试验阶段。

-

专业人才团队。公司创始人CHUN-LINCHEN先生多年从事药物的药理、毒理及生物化学研究,是“千人计划”国家特聘专家。公司各业务板块主要管理人员均具有一定的研究管理经验。目前公司硕士及博士占比为31.84%。

-

研究质量控制体系达到国际水平。公司建立了与国际接轨的研究操作流程和质量体系,满足国内外客户多种申报需求。同时公司通过了中国NMPA的GLP认证,达到美国FDA标准,能够同时承担8类研究项目。子公司普亚医药2009年通过了AAALAC认证,实验动物管理质量标准获得了国际认可。

-

拥有较多客户和一定的行业口碑。公司在国内多个核心城市建立了服务网络,并与国内众多大型药企和创新生物医药企业取得合作。海外客户方面,公司已经覆盖了美国、欧洲、日本和韩国等地区,并与众多国际医药企业及科研机构取得合作。

3、

募投项目投向

公司本次发行新股不超过1550万股,募集资金总额将根据发行时市场状况和询价的情况予以确认。本次发行新股的实际募集资金扣除发行费用后,全部用于公司主营业务相关项目建设(总投资金额4亿),具体包括用于创新药研究及国际化申报中心之药物发现和药学研究及申报平台项目建设、创新药研究及国际化申报中心之临床前研究及申报平台项目建设以及补充流动资金。

4、

适用估值方法建议

公司符合科创板上市标准中的:预计市值不低于人民币10亿元,最近两年净利润为正且累计净利润不低于人民币5000万元,或者预计市值不低于人民币10亿元,最近一年净利润为正且营业收入不低于人民币1亿元。公司已有相对成熟的商业模式和产品服务,收入和盈利具有一定规模(2018年公司收入3.24亿,归母净利润0.59亿,经营活动现金流净额0.71亿),且持续增长,建议使用FCFF估值法或者PE估值法进行估值。

国君医药团队致力于专业、前瞻、深入研究,持续引领全市场医药研究!

特别声明

:

本订阅号发布内容仅代表作者个人看法,并不代表作者所属机构观点。涉及证券投资相关内容应以所属机构正规发布的研究报告内容为准。

市场有风险,投资需谨慎。在任何情况下,本订阅号中的信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。

本订阅号内容均为原创,未经书面授权,任何媒体、机构和个人不得以任何形式转载、发表或引用。

--------------------------------------------

国泰君安医药团队