快递企业未来会逐步走向分化,各方的竞争能力究竟如何?

我们梳理了五大快递企业各种公开资料,试图从中发现行业脉络。进入17年,

行业增速放缓

,

但集中度提升

,

企业走向分化。

电商增速下滑,B2C电商占比上升带动仓配需求。

目前,电商GMV增速已经下降至25%左右,而阿里/京东客单价200/330元左右,考虑年均5%的客单价降幅,电商件仍能维持30%的增速。B2C电商增速持续高于C2C电商,意味着电商仓储需求增加,同城件占比提升,快递时效进一步提升。

市场格局逐步清晰,集中度和服务质量显著改善。

1、商务件快递

基本被顺丰

(日均700万件)

和EMS

(日均400万件)

垄断。

2、电商件快递

一线快递

(四通一达)

日均件量超过700万件,二线快递

(京东、天天)

日均件量约350-450万件;三四线快递

(宅急送、快捷等)

日均件量低于100万件,市场格局逐步清晰。

随着小型快递企业逐步退出市场,行业集中度持续改善;而电商需求倒逼快递服务质量提升。

快递企业逐步走向分化。

我们从市场和企业规模、运营、员工、组织结构、资本运营和公司风格八个维度对五大上市快递进行比较。

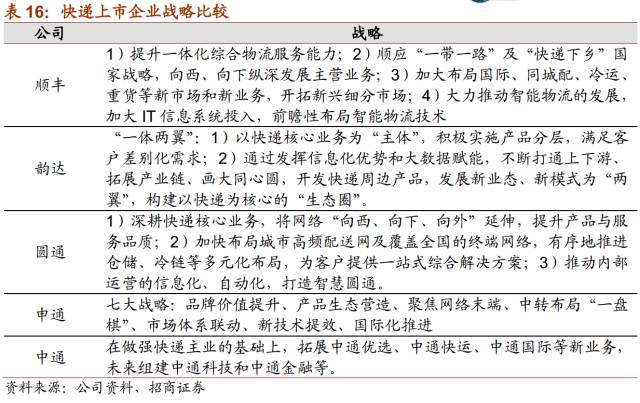

各家快递企业特征逐步鲜明:顺丰的直营体系和商务件定位、圆通的航空战略、申通的大加盟、韵达的技术革新和中通的共享文化,我们认为快递企业未来逐步走向分化。

根据分析,可得出:

1、市场规模:中通>圆通>申通>韵达>顺丰

2、企业规模:顺丰>中通>圆通>申通>韵达

顺丰盈利能力强于通达系,中通、韵达后来居上。

虽然顺丰业务体量小于三通一达

(和百世快递相当)

,但商务件市场更高的壁垒、集中度和价格水平

(商务件22-23元VS电商件6-8元)

,导致其资产、收入和利润规模远超三通一达。

三通一达中,中通成立时间最晚,共享文化较好平衡总部和加盟商利益,16年市场规模跃居行业首位。

从财务指标上看,中通单票收入低于通达系

(剔除派费)

,但通过良好的成本控制

(单票干线运费和期间费用领先同业)

,16年0.43元的单票净利居电商件首位,成为行业标杆。

具体可看以下内容:

一、电商件:增速维持30%左右

1、电商增速约25%,B2C占比持续提升

2017Q1,全国网上零售额14045亿元,同比增长32.1%,占社会消费品零售总额的16%,较2016年提高3.4个百分点;实物商品网上零售额10674亿元,增长25.8%,占社会消费品零售总额的比重为12.4%,同比提高1.8个百分点;在实物商品网上零售额中,吃、穿和用类商品分别增长17.7%、15.6%和30.6%。

2016年前三季,全国网购规模为3.24万亿元

(+26.4%)

,其中B2C电商1.76万亿元

(+36.65)

,C2C电商1.48万亿元

(+16.1%)

。B2C电商增速持续高于C2C电商,由于B2C电商大量进行仓储前置

(C2C电商基本不需要仓储)

,这也意味着:从长期看,

同城快递增速会高于异地快递

。

2、阿里巴巴:件量复合增速26.5%

14/15年,阿里客单价260/244元,15年客单价同比下降7.6%。考虑到电商件15%左右的退货率

(GMV包含未成交订单)

,阿里平台实际客单价在200元左右。

假设:2016-2020年,

(1)阿里GMV增速为

24%/22%/20%/18%/16%;

(2)客单价同比下降

6%/5%/5%/5%/5%。

推断:阿里单量同比增长

32%/28%/26%/24/22%。

3、京东:件量复合增速44.6%

2016年,京东GMV 6440亿元

(+52%)

,订单量16亿件

(+55%)

,客单价403元

(-1.9%)

;物流成本210亿元

(+51%)

,单件物流成本13.1元

(-1.9%)

。考虑京东18%左右退货率,16年京东实际客单价在330元左右。

假设:2017-2020年,

(1)京东GMV增速为

45%/40%/35%/30%;

(2)客单价同比下降

5%/5%/5%/5%。

推断:京东单量同比增长

53%/47%/42%/37%。

二、快递行业:增速下滑,件均价跌幅下降

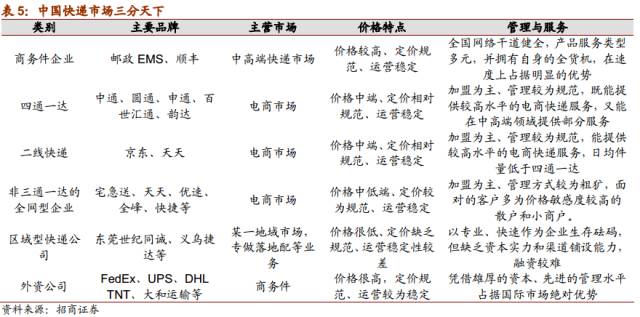

1、日均件量分化,市场格局逐步清晰

由于市场定位和运营模式的不同,中国快递市场已经形成相对分割的市场,演绎出

“三分天下”

的局面:

(1)中国国际快递市场;

(2)中国国内快递市场。

而国内市场又区分为商务快递市场

(直营为主)

和电商快递市场

(

加盟为主)

。其中,三大国际快递占据了我国国际快递市场主要份额,

邮政

、

顺丰

与

“三通一达”

占据了

国内快递市场主要份额

。

从日均件量上看,快递市场格局较为清晰:

1)商务件快递:顺丰

(含部分电商件)

和EMS日均件量分别为700万件和400万件;

2)电商件快递:通达系

(一线快递)

日均件量都在700万件以上,规模最大的中通超过1200万件,规模最小的百世快递约700万件;京东、天天等二线快递日均件量约350-450万件;快捷、宅急送、全峰等三四线快递日均件量在100万件以下。

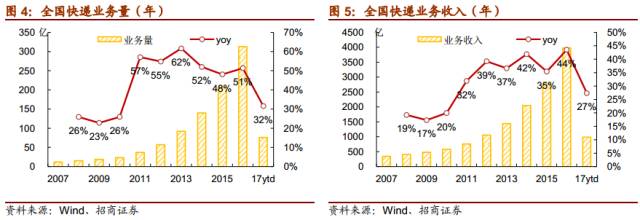

2、异地件拖累全国快件量增速

2017Q1,全国快递业务量为75.9亿件

(+31.5%)

,增速较16年的50.3%下降18.8%;业务收入为985亿元

(+27.4%)

,增速较16年的34.8%下降7.4%。

分区域看,同城业务量累计完成18.5亿件,同比增长28.5%;异地业务量累计完成55.7亿件,同比增长32.6%;国际/港澳台业务量累计完成1.7亿件,同比增长29.8%。由于异地件占全国快递总量的70%以上,

异地件增速下滑

是行业增速回落的主要原因。

分月度看,异地件增速的回升从15年上半年就已经开始。异地快递增速从15年1-2月的41.8%提升至16年3月的71%,随后逐月下滑至17年3月的29.7%,快递行业增速也从15年1-2月的43.4%提升至16年3月的66.2%,随后逐月下滑至17年3月的28.1%,两者变化趋势高度同步。

3、同城件价格回升,异地件跌幅收窄

1-3月,全国快递件均价为12.97元

(-3.2%)

,件均价虽仍处于下降区间,但跌幅较16年全年的-5.2%显著收窄。其中,同城快递件均价7.94元

(+4.2%)

,维持前期上涨态势;异地快递8.94元

(-

10.1%)

,降幅较16年全年的-11.4%收窄;国际快递65.76元

(-6.1%)

,较16年全年的-19.5%降幅收窄。

4、集中度持续改善

根据我们调研的数据,以日均件量计,国内前九大快递企业分别是中通、圆通、申通、韵达、百世汇通、顺丰、京东和EMS。2017年Q1,快递与包裹服务品牌集中度指数CR8为77,较2月上升了0.4。

我们认为,随着

大型快递企业增速整体高于行业增速

,

行业集中度缓慢提升

,

并购整合

(如苏宁收购天天快递)

将进一步提升行业集中度

。

5、服务品质改善,申诉率持续下降

2016年和2017年Q1,每百万件快递申诉率为8.4件和10.1件,同比分别下降37%件和40%,表明

快递行业服务品质提升

,

申诉率持续下降

。

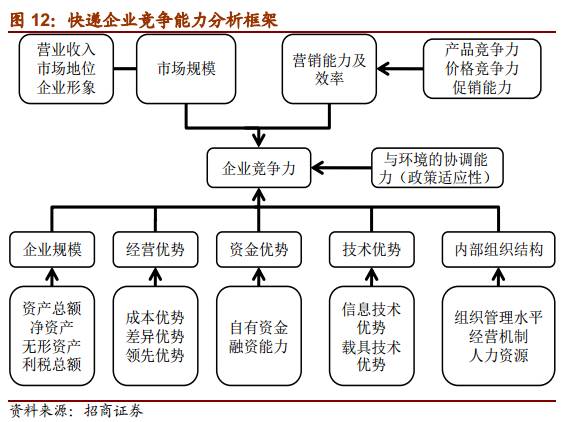

三、快递企业:走向分化

针对快递企业竞争力,招商交运认为应当从

市场规模

、

营销能力

及效率

、

企业规模

、

经营优势

、

资金优势

、

技术优势

、

内部组织结构

七个维度进行分析。

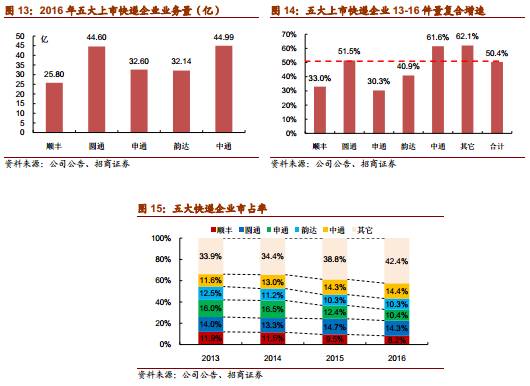

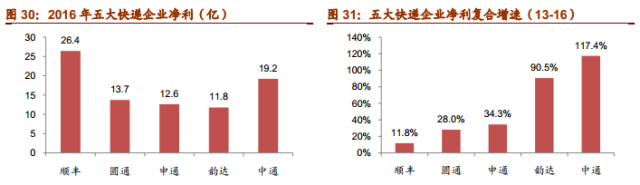

1、市场规模:中通>圆通>申通>韵达>顺丰

2016年,顺丰、圆通、申通、韵达、中通业务量分别为25.8

(+31%)

、

44.6

(

+47.1%

)

、32.6

(+27%)

、32.14

(+50.8%)

和

44.99

(+52

.7%)

亿件,中通成为五大快递企业中唯一一家

增速超过行业均值

(51%)

的企业,市占率跃居行业首位。

2013-2016年,由于小快递企业通过价格战抢占市场份额,行业集中度持续下降,五大快递企业件量市占率从13年的66.1%下降至16年的57.6%。

进入

2016年下半年后

,由于长期的价格战,小快递企业严重亏损被挤出市场,大型快递企业增速开始达到甚至超过行业增速,

市场集中度进入拐点

。

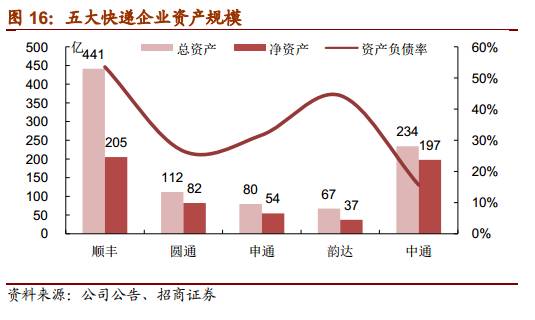

2、企业规模:顺丰>中通>圆通>申通>韵达

从

资产规模

上看,

顺丰总资产远大于三通一达

。由于中通快递在美股IPO募集资金14亿美元,加上收购加盟商形成41亿元商誉,其总资产和净资产规模仅次于顺丰,

韵达借壳上市未配套融资

,

总资产和净资产规模最小

。

通过增发融资后,

主要快递企业资产负债率都处于较低水平

,

存在较大加杠杆空间

,

融资不成问题

。

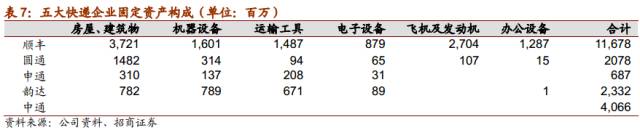

从

固定资产规模

上看,顺丰>中通>韵达>圆通>申通。由于

“三通一达”

普遍采用

轻资产模式运营

,固定资产主要是总部、转运中心以及运输车辆。

中通快递并购了较多加盟商,其固定资产规模大于韵达、圆通和申通,而韵达、圆通和申通固定资产差异源于转运中心直营比例,和我们前文的分析一致。

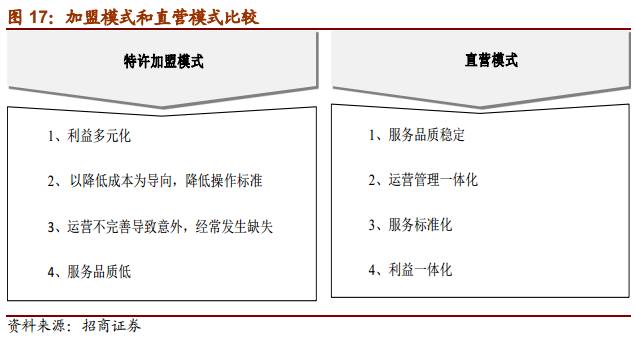

3、经营差异:质量为主导的直营VS成本导向的加盟

除

顺丰控股

和

EMS

采用

直营模式

外,

“三通一达”

均采用

加盟商模式

。在

直营模式

中,公司自行投资、建设、运营整个快递网络,该模式

前期投入较大

,但

后期容易实现服务的标准化以保证服务质量

。

中国快递行业

加盟模式

创造性地

解决了快递跨区域服务的问题

,也

解决了中小民营企业内源性和外源性融资难的问题

。

据我们推算,06-07年以后,以淘宝为代表的电商产生的快递量才大幅超过传统快递业务,极大的刺激了快递需求,促进了行业的加速发展。

而电商对于成本比较敏感,让“三通一达”为代表的电商快递发展更快,市占率不断提升,延续至今。

未来单一加盟模式和直营模式向

“自营、加盟、代理混合模式”

转型是

必然趋势

。实际上,加盟制快递纷纷推进转运中心和干线运输的直营化,甚至收购部分加盟商;而顺丰也在末端网络采用更加灵活的运营模式,例如伙伴计划。

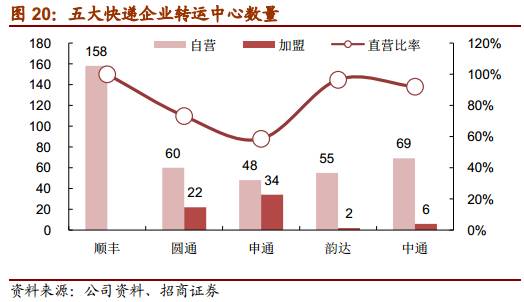

4、运营能力:网络+转运+路由规划

1)网络覆盖率

从

网点数

和

覆盖率

上看,

顺丰略逊一筹

,截止16年底末端网点数为13000余家,县级城市覆盖率为91.58%,

符合顺丰商务件为主的业务特点

。

而“三通一达”末端网点数均在2万个以上,县级城市覆盖率在95%左右,比较接近。

2)转运中心

截止目前,顺丰、圆通、申通、韵达和中通转运中心数据为158个

(不含简易中转场)

、82个、82个、57个和75个。

顺丰转运中心数量远高于通达系

,

以保证其服务质量和效率

。圆

通、申通、中通转运中心数量较为接近,韵达则通过路由优化,将转运中心数量从13年的80余家优化调整至目前57家。

对加盟制快递企业而言,

转运中心直营率越高

,表明

总部对转运中心和全网的管控力越强

。

直营制的顺丰显然网络管控力最强;加盟制快递中,韵达和中通转运中心直营率较高,分别为96%和92%;圆通和申通转运中心直营率较低,分别为73%和59%。

转运中心自动化程度越高

,表明

转运中心处理效率越高

。

顺丰

作为业界

最先进行自动化改造的企业

,其

自动化程度也是业界最高

。在加盟制快递企业中,转运中心自动化程度由高到低排序,依次是:韵达〉圆通〉中通〉申通。

3)干线枢纽比

干线枢纽比主要用于

衡量网络连通度

。

干线枢纽比越高

,表明

网络连通度越高

,可视为

网络评价的中性指标

。

韵达股份

干线枢纽比为73.7,远高于其他4家快递企业,

转运路由结构最扁平

。

韵达

全网转运中心仅有57个,

采用一级路由转运形式

;

其他四家快递企业

平均转运中心数量在70个以上,

采用多级路由转运形式

(轴辐式)

。

从

转运结构

上来看,

一级路由转运形式

由于较多的采用

点对点直发形式

,其

车辆装载率更高

、

干线运输效率更高

,有利于

降低单位干线运输成本

,但

对信息化水平和路由规划的要求较高

。

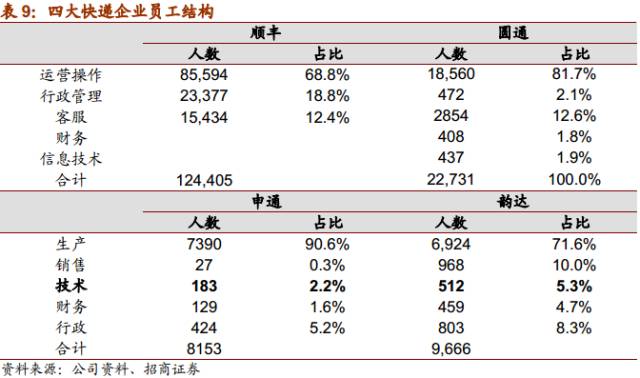

5、员工规模与员工结构:窥测技术实力?

上市前,四大快递企业均有大批劳务派遣员工,韵达劳务派遣员工占比超过80%。出于

规范经营

的考虑,上市公司

大幅削减了派遣员工

,目前基本控制在5%以下;同时加大了劳务外包比例,使得“在册”员工总数下降。

从

员工规模

上看,顺丰>圆通>韵达>申通,口径存在一定差异。

顺丰作为直营体系,员工数为全口径,考虑外包因素,“真实”员工数在20万左右。

通达系总部“真实”员工数在2万左右,全口径

(含加盟商)

员工总数应该在30万左右,高于顺丰,符合“三通一达”件量高于顺丰的特征。

从韵达员工结构看,

韵达的技术人员更多

,能从侧面看出其

更重视内在技术的积累

。

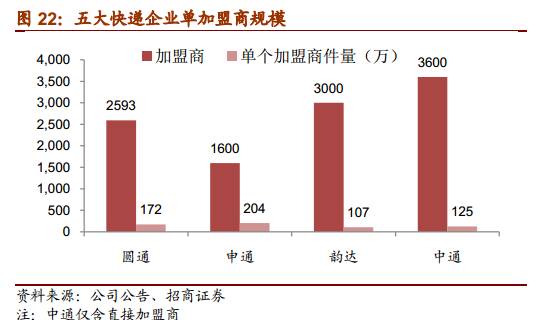

6、组织结构:强总部or弱总部?

从指标上看,

申通加盟商数量最少

为1600个,

规模也最大

,单个加盟商平均快递量为204万件。

中通加盟商数量最多

,为3600家;

韵达加盟规模最小

,单个加盟商平均快递量为107万件。

得益于大加盟商策略和先发优势

(申通最早成立)

,申通在行业发展初期能够占有20%左右的市场份额。而

随着行业竞争加剧

,采用

小加盟商策略的中通和韵达后来居上

。

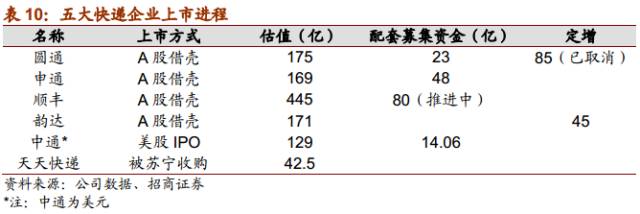

7、资本运营

(1)投融资

2016年,顺丰+三通一达均已完成上市计划

(顺丰配套融资推进中)

。除中通快递在纽交所IPO外,其他四家均在A股借壳上市,

韵达由于借壳时间较晚

,

未进行配套融资

,

已经披露定增预案

。

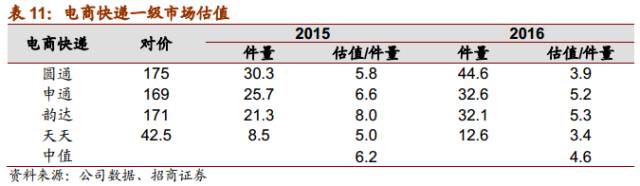

从

一级市场估值

的角度,电商快递

(圆通、申通、韵达和天天)

对应15/16件量估值的中位数为6.2/4.6X。

天天快递估值相对较低

,意味着

规模效应下小快递企业的估值折价

。

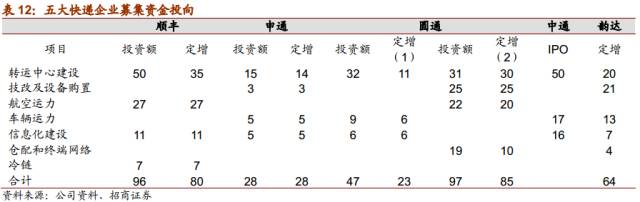

根据上市公司披露的数据,快递企业募集资金

主要投向运输网络

(包括机队、车辆和转运中心)

、

信息化系统

等方向。随着电商对快递服务品质需求提升,预计主要快递企都将加大资本开支的力度。

(2)利润承诺和限售股解禁

由于顺丰、圆通、申通和韵达均为借壳上市,上市之初和壳公司签署了业绩补偿协议,且补偿对价基于购买资产的交易对价,补偿成本非常高。

1)利润补偿

:以圆通为例,圆通原股东承诺其16/17/18年扣非后归母净利不低于11/12.33/15.53亿元。

若业绩承诺期内,圆通速递累计扣非净利润未能达到累计承诺扣非净利润,则圆通速递原股东需要补偿上市公司,具体金额如下:

当期应补偿金额=(累计承诺扣非净利润-累计实际扣非净利润)÷盈利补偿期限内各年的承诺扣非净利润总和×拟购买资产交易作价-累计已补偿金额。

2)减值测试补偿

:业绩补偿期满后,上市公司应当对标的资产进行减值测试,如拟购买资产期末减值额>已补偿现金金额+已补偿股份总数×本次发行股份购买资产的股票发行价格,则业绩补偿义务人将另行补偿,金额如下:

减值测试应补偿的金额=拟购买资产期末减值额—(已补偿现金金额+已补偿股份总数×本次发行股份购买资产的股票发行价格。

根据四大快递企业16年报,均超额完成了16年业绩承诺,

顺丰

和

圆通

扣非后

净利润超过业绩承诺近20%

。

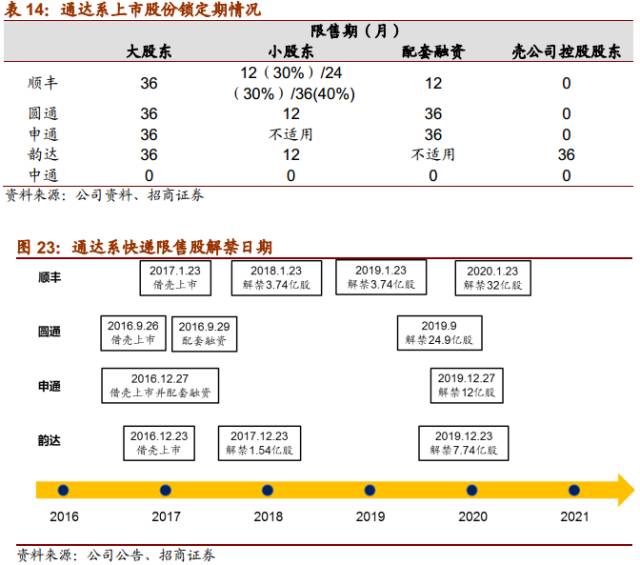

在快递企业借壳上市过程中,相关股份均存在锁定期。快递公司大股东锁定期限为36月

(触发相关条件后延长6个月)

;小股东锁定期则有所差异,圆通和韵达锁定期为12月,顺丰小股东所持股份12/24/36月分别解锁30%/30%/40%,申通快递上市前无小股东。

配套融资方面,顺丰为一年期定增,圆通和申通为三年期定增。比较特殊的是韵达股份,原新海股份控股股东承诺锁定36月,艾迪西、大杨创世和鼎泰新材原大股东无相关承诺。

8、公司风格与战略:打上创业者烙印

如前文所述,顺丰和EMS

(未上市)

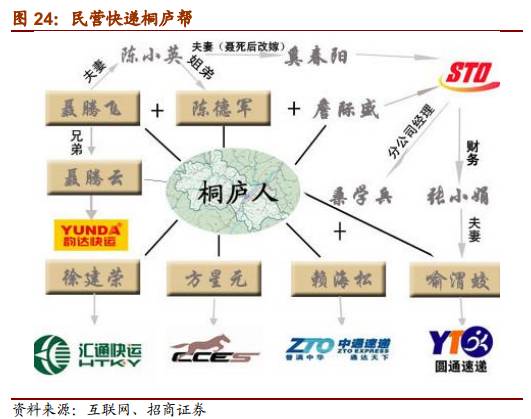

基本垄断商务件市场;通达系则占据电商件市场主要份额,其中尤其著名的是民营快递桐庐帮。

圆通董事长喻渭蛟、申通董事长陈德军、韵达董事长聂腾飞、中通董事长赖海松均为浙江桐庐人,俗称民营快递“桐庐帮”。

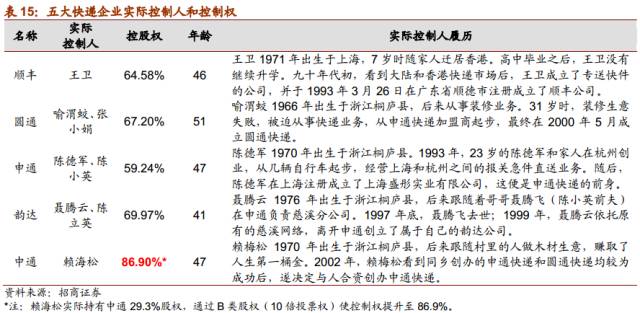

截止目前,5家快递上市企业控制权均较为牢固,赖海松

(通过AB股权结构)

控制权甚至达到86.9%,意味着各家公司在不丧失控制权的条件下,均存在较大融资空间。

五大上市快递企业战略各有侧重, 但网络布局优化、 快递周边产品以及信息化和自动化建设是行业努力的共同方向。

四、盈利分析:顺丰>中通>两通一达

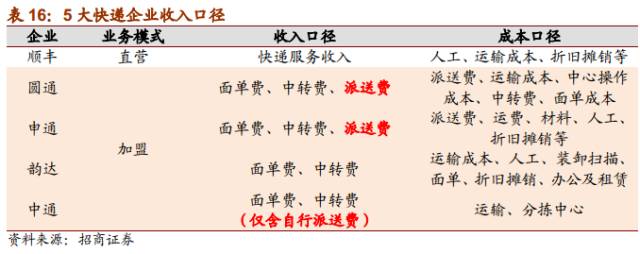

1、三大核心指标:收入、成本和利润

顺丰快递采取自营模式,致力于为客户提供高质量的快递服务,其收入为全口径快递服务费,加之商务件

(22-23元)

价格高于电商件

(6-8元)

,因此

其单票收入、毛利、净利远高于通达系

。

采取加盟模式的“三通一达”收入主要为面单费、干线运输费和派费。其中圆通和韵达确认的营业收入不含派费。由于行业竞争程度加剧,

通达系13-16年单件收入整体呈下降趋势

。

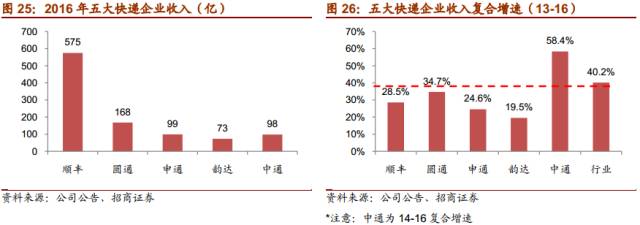

2016年,顺丰、圆通、申通、韵达、中通总收入分别为574.83亿元

(+21.5%)

、168.18亿元

(+39%)

、98.81亿元

(+28.1%)

、73.5亿元

(+45.5%)

和97.89亿元

(+60.8%)

。

由于直营总收入口径原因,

顺丰收入规模最大

;而得益于52.7%的件量增速,

中通快递收入增速领先同业

。

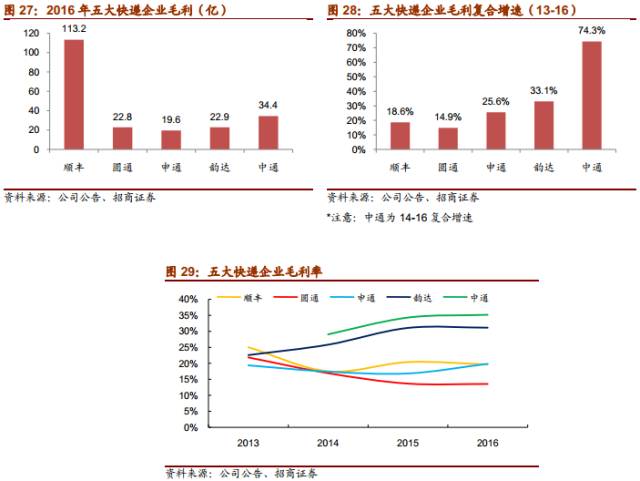

2016年,顺丰、圆通、申通、韵达、中通毛利分别为113.18亿元

(+17.2%)

、22.8亿元

(+37.9%)

、19.62亿元

(+50.9%)

、22.9亿元

(+45.8%)

和34.43亿元

(+64.9%)

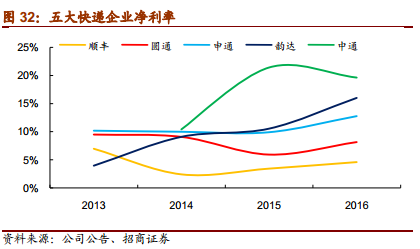

,毛利率分别为19.7%、13.6、19.9%、31.2%和35.2%。

基于同样的原因,

顺丰毛利总额最大

,

而中通毛利增速最高

。由于收入不含派费,因此韵达和中通毛利率高于申通和圆通。

2016年,顺丰、圆通、申通、韵达和中通归母净利分别为26.43亿元

(+62.8%)

、13.72亿元

(91.4%)

、12.62亿元

(+65%)

、11.77亿元

(+121%)

和19.2亿元

(+47.4%)

,净利率分别为4.6%、8.2%、12.8%和16%和19.6%。

顺丰净利润规模最大

,但

中通净利率最高

。

销售费用

:2016年,顺丰、圆通、申通、韵达销售费用分别为111.51亿元、0.76亿元、0.74亿元、22.9亿元和1.46亿元

(+64.9%)

,销售费用率分别为2%、0.5%、0.8%和2%。

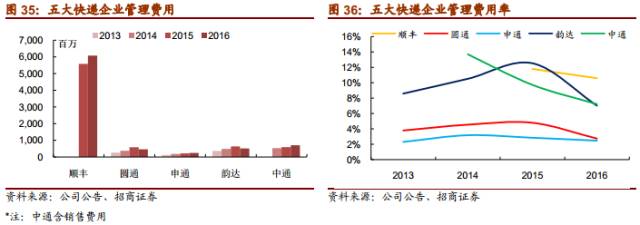

管理费用

:2016年,顺丰、圆通、申通、韵达和中通管理费用分别为60.79亿元、4.61亿元、2.44亿元、5.15亿元和7.06亿元,管理费用率分别为10.6%、2.7、2.5%和7%和7.2%。

剔除收入口径因素,

韵达

和

中通

管理费用和管理费用率较高

,很重要的原因是其

转运中心直营比率较高

(超过90%)

,

增加了管理成本

。

2、直营体系:顺丰

1)网络覆盖

:顺丰控股国内业务覆盖331个地级市、2620个县区级城市,近13000个自营网点;国际标快/国际特惠业务涉及美国等51个国家,国际小包业务覆盖全球200个国家及地区。

2)运输工具

:顺丰控股自营全货机36架,外包全货机15架,考虑散航运力,顺丰控股航空网络每日开航航班约3,000架次,可覆盖中国大陆、香港、台湾以及海外等24个国家和地区。

公路运输方面,顺丰控股运营中的自有车辆约1.5万辆,开通9,600多条运输干线和68,000多条运输支线。

3)中转分拨

:顺丰控股拥有12个枢纽级中转场,19个航空、铁路站点,127个综合中转场,133个简易中转场,其中部分已投入使用全自动高效分拣系统。

根据我们的估算顺丰2017年航空件约17.1亿件,航空货运量97.61万吨,折合0.57kg/票,单件重量较小。

2016年,顺丰控股实现收入574.83亿元,其中国内时效和仓配收入分别为460.35亿元

(占比80.1%)

和40.61

(占比7.1%)

亿元,

重货、国际和冷运业务尚处于培育期

。

2016年,顺丰控股营业成本461.65亿元,其中外包成本

(人工外包和运费外包)

208.57亿元

(占比45.2%)

,职工薪酬94.43亿元

(占比20.5%)

,运输成本73.97亿元

(占比16%)

,三者合计占比81.7%。

从

公司战略

看,公司将

继续加大在收派件

、

中转装卸

、

仓管

、

干支线运输

等业务环节中外包的实施力度

,

预计外包成本占比将继续提高

。

2016年,顺丰控股毛利113.18亿元,毛利率19.7%;营业利润36.93亿元,营业利润率7.2%;扣非后归母净利26.43亿元,净利率4.6%。